厘清2021年跨境稅收政策“關鍵詞”

2021-04-23 08:09:02

中國外匯 2021年2期

關鍵詞:企業

面對不斷變化的國際稅收環境,跨國企業集團需要與時俱進地跟進國際稅收政策的變化。在過去一年中,盡管新冠肺炎疫情在一定程度上延緩了企業的跨境投資活動及相關國際稅收安排的落地進度,但從國內乃至全球范圍來看,仍有若干跨境稅收政策相繼頒布。跨國企業集團在新一年開展跨境投資活動時,需密切關注上述跨境稅收政策的落地進展與未來動向,在降低稅收成本的同時,確保稅務管理活動的合規。

中國重大跨境稅收政策回顧與展望

海南自貿港稅收優惠政策

一是新增境外直接投資取得的所得免征企業所得稅。根據《財政部 稅務總局關于海南自由貿易港企業所得稅優惠政策的通知》(財稅〔2020〕31號)與《國家稅務總局海南省稅務局關于海南自由貿易港企業所得稅優惠政策有關問題的公告》(國家稅務總局海南省稅務局公告2020年第4號),對在海南自貿港內注冊并實質性運營的鼓勵類產業企業,減按15%征收所得稅。其中,對在港內設立的旅游業、現代服務業、高新技術產業企業,其新增境外直接投資取得的所得,免征企業所得稅。

二是全島實行以“零關稅”為基本特征的自由化、便利化貨物貿易制度安排。根據海南自貿港建設總體方案,在實現有效監管的前提下,將建設全島封關運作的海關監管特殊區域。對貨物貿易實行以“零關稅”為基本特征的自由化、便利化制度安排,以及“一線”放開、“二線”管住的具體政策:在海南自貿港與中國關境外其他國家和地區之間設立“一線”,海南自貿港進口征稅商品目錄外的貨物進入自貿港免征進口關稅。在海南自貿港與中國關境內的其他地區(下稱“內地”)之間設立“二線”,貨物從海南自貿港進入內地,原則上按進口規定辦理相關手續,照章征收關稅和進口環節稅。對鼓勵類產業企業生產的不含進口料件或者雖含進口料件但在海南自貿港加工增值超過30%(含)的貨物,經“二線”進入內地免征進口關稅,照章征收進口環節增值稅、消費稅。

三是稅制簡并。海南自貿港建設總體方案提出后,海南自貿港將按照零關稅、低稅率、簡稅制、強法治、分階段的原則,在海南全島實施封關運作的同時,簡并增值稅、消費稅、車輛購置稅、城市維護建設稅及教育費附加等稅費,推行在貨物和服務零售環節征收銷售稅。

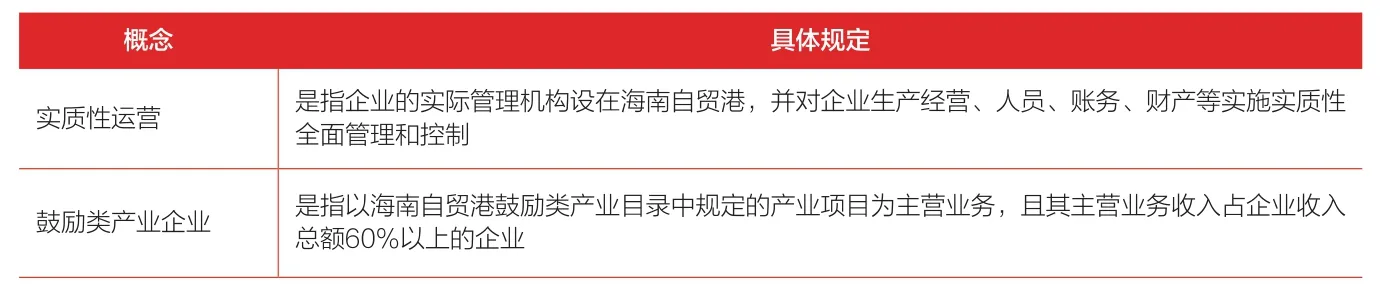

對于企業而言,在新一年的稅務管理中,可重點關注海南自貿港稅收優惠政策給境外投資帶來的優化空間,包括:(1)對于源自境外低稅負地區的投資收益,回到中國境內后將無需補繳中國企業所得稅。(2)通過返程投資架構匯回的投資收益,可避免被重復征收中國企業所得稅。(3)可降低納稅人進行境外所得稅抵免的合規成本。需要注意的是,在設立海南自貿港境外投資平臺并實際利用該優惠政策前,企業應謹慎研究上述優惠政策適用條件以及適用范圍,主要包括對“實質性運營”以及“鼓勵類產業企業”(見表1)的相關規定。此外,企業還可綜合運用全島推出的自由化、便利化貨物貿易制度安排以及稅收簡并措施,進一步優化產業布局和稅負成本。

表1 海南自貿港稅收優惠政策對“實質性運營”和“鼓勵類產業企業”的規定

關于個人取得境外所得的稅收征管政策

近年來,伴隨中國企業“走出去”以及“一帶一路”項目的蓬勃發展,大量中國公民赴海外工作、投資,境外所得在中國居民納稅人全球所得中的比重逐年上升。根據2019年起施行的《個人所得稅法》,居民個人從中國境外取得所得的,應當在次年3月1日至6月30日內申報納稅。2020年1月22日,財政部、國家稅務總局發布《關于境外所得有關個人所得稅政策的公告》(財政部 稅務總局公告2020年第3號,下稱“3號公告”),對個人境外所得來源地判定、中國居民個人境外所得的納稅申報及抵免計算規則等,進一步做出了較為詳細的規定。

此外,3號公告還特別對境內單位將具備中國居民身份的員工派遣至境外工作的情形進行了規定,對“走出去”企業的個人所得稅合規義務提出了更高的要求。其中,有關派出單位需要向主管稅務機關報送外派人員情況的規定,更是引發眾多“走出去”企業的關注與討論。2021年將是3號公告執行的第二年,企業應盡快建立和完善外派人員的薪酬與個人所得稅管理機制,及時厘清派出單位與中方機構各自涉及的稅款扣繳、受托代繳和/或信息申報等義務,并妥善留存相關資料。

RCEP下的關稅減免優惠待遇

2020年11月15日,中國與韓國、日本、澳大利亞、新西蘭以及東盟十國共同簽署了《區域全面經濟伙伴關系協定》(Regional Comprehensive Economic Partnership, RCEP)。RCEP成員國貿易總額約占中國對外貿易總額的三分之一,貨物貿易最終零關稅產品的數量占比,整體上將超過90%。中國企業應盡快評估RCEP帶來的潛在影響,在合規的前提下充分運用RCEP所帶來的關稅減免優惠待遇。同時,可基于海南自貿港對貨物貿易實行的以“零關稅”為基本特征的自由化、便利化制度安排,以及“一線”放開、“二線”管住的相關政策,充分運用兩個區域在市場準入條件和便利措施方面的優勢,更加靈活地進行產業布局,以降低產業鏈中的稅負成本,全面提升產業鏈價值。

國際重大跨境稅收政策回顧與展望

應對數字化經濟引起的稅收挑戰

為應對跨國集團利用不同國家稅收政策的差異以及國際稅收規則的不足進行稅基侵蝕和利潤轉移,經濟合作與發展組織(Organisation for Economic Co-operation and Development,OECD)自2013年以來陸續發布了15項行動計劃。其中,第一項行動計劃為“應對數字經濟的稅收挑戰”。2020年1月31日,OECD發布《OECD/G20稅基侵蝕和利潤轉移(BEPS)包容性框架成員國關于解決數字化經濟帶來的稅收挑戰的兩個支柱方法的聲明》,并在10月12日發布了關于兩個支柱方法(下稱“支柱一”和“支柱二”)的兩份藍圖報告(見圖1),其中支柱一的重點是給予市場國就跨國集團剩余利潤的一部分征稅的權利,支柱二的重點是通過若干具有緊密聯系的征稅機制,確保對大型跨國集團的利潤征收“最低稅”。而就在OECD出臺支柱一和支柱二的同時,不少國家出于自身利益的考慮,也已在數字服務稅的征收上有所行動,陸續出臺了數字服務稅相關的單邊稅收政策。截至2020年年底,已有約130個國家引入了數字服務稅的概念,并分為直接稅和間接稅兩個陣營。在將數字服務稅作為間接稅征收的國家中,81個國家已經頒布相關法律,11個國家則草擬了法案;而在將數字服務稅作為直接稅征收的國家中,有23個國家頒布了相關法律,4個國家草擬了法案。另有10個國家發表聲明將要實施數字服務稅,7個國家在等待國際聯合解決方案。

圖1 OECD應對數字經濟稅收挑戰的背景及進程

對于跨國企業集團而言,雖然在新冠肺炎疫情的影響下,OECD在應對數字經濟帶來的稅收挑戰方面的工作部署有所延遲,但BEPS行動計劃的實施勢在必行(見圖2),因此,跨國企業集團在2021年需盡早考慮BEPS行動計劃對于經營的影響,未雨綢繆、早做安排。同時,鑒于多國已陸續出臺有關數字服務稅的法律或法案,因此跨國企業集團也應密切跟進各國在單邊數字服務稅上的進展。

圖2 OECD應對數字經濟稅收挑戰的未來展望

歐盟跨境安排強制披露規則

歐盟在2020年引入了一項新的報告制度,即《歐盟稅務管理合作指引第六版》(EU Directive for Administrative Cooperation in〔Direct〕Taxation,6th version,下稱“DAC6”),旨在通過提高信息透明度,防范潛在的有害稅收實踐。根據DAC6的相關規定,歐盟各國的中介機構(包括設立在歐盟的會計師事務所、稅務咨詢機構、律師事務所以及銀行等負責設計和執行應報告的跨境安排的機構或個人)或在某些情況下的納稅人應向稅務機關報告特定信息。該信息通常至少涉及一個歐盟成員國的特定跨境業務安排(包括保密、或有收費、完全標準化的文檔,購買虧損、收入轉換、循環交易,可稅前扣除的跨境支付、雙重折舊/稅收豁免、稅收優惠,受益所有人/共同申報準則和轉讓定價),并要求該稅務機關須與其他歐盟成員國稅務機關定期交換信息。

對于上述規定,涉及在歐盟成員國跨境安排的企業,均應予以關注。如果企業在某歐盟國家實施了應報告的跨境安排,但沒有位于歐盟的中介機構協助,或是雖有歐盟中介機構協助但該中介機構未能提交報告的,應自行評估是否有報告義務,以避免因疏于報告導致處罰。

海外國別稅制變革回顧與展望

過去一年中,隨著新冠肺炎疫情的全球蔓延,各國紛紛出臺了應對疫情的紓困措施,其中稅費減免是重要措施之一。從目前各國出臺的稅費政策來看,普遍存在以下主要特點:(1)免征疫情防控物品(如藥品、醫療物資、器械等)的進口稅費。(2)為鼓勵企業復工復產、加大投資提供的所得稅優惠措施,如延長虧損彌補期限、資產加速折舊、鼓勵公益捐贈、對特定企業(如小微企業)降低或免除所得稅、因疫情取得的補貼免征所得稅等。(3)延期申報和繳納稅款措施。鑒于當前境外疫情仍不容樂觀,因此預計相關稅費減免政策在2021年仍會普遍實行。

需要注意的是,也有部分國家為應對疫情帶來的財政緊張而出臺了增稅措施。例如,沙特阿拉伯自2020年7月1日起,將增值稅稅率從5%上調至15%;俄羅斯擬通過修訂稅收協定,對境外公司從俄羅斯獲得的所有收入款項(尤其是股息)按15%的稅率征稅。對涉及在上述國家投資的中資企業而言,應盡快開展相應的評估并及時采取應對措施。

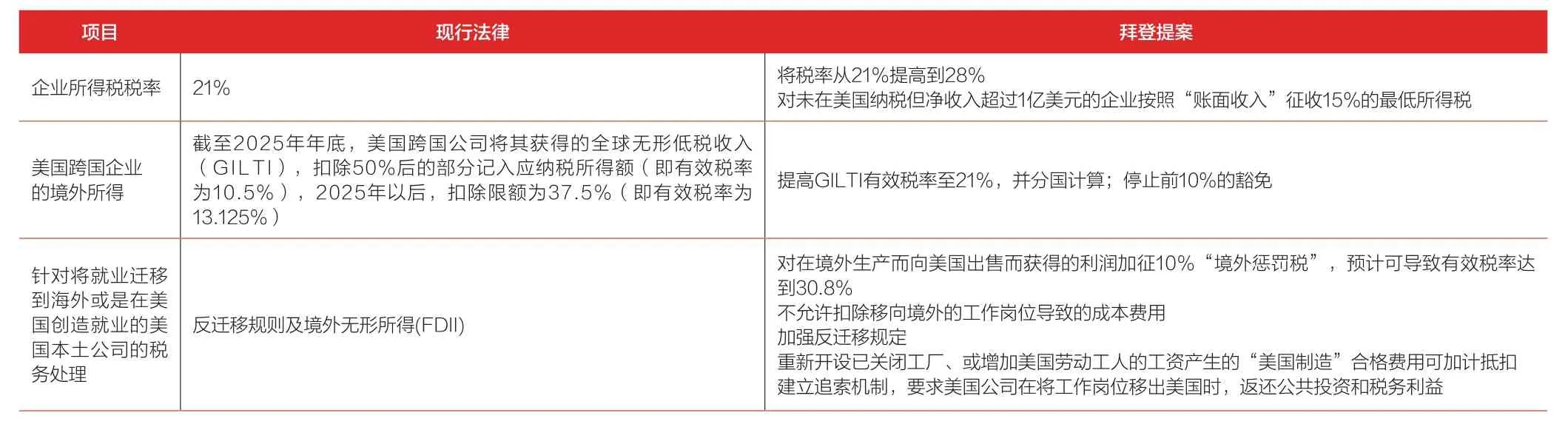

此外,對拜登政府的稅收政策主張,跨國企業集團也應予以關注。拜登認為,特朗普政府的稅收政策給美國經濟帶來了負面影響,因此從企業所得稅、個稅以及稅收優惠政策等各方面提出了對特朗普時期稅收政策的變革提議。而從拜登團隊在大選時給出的提案來看(見表2),其將加重企業、高收入人士的所得稅稅負和社保繳納金額;此外,將就業遷移到海外的美國企業也將受到懲罰。對于未來仍計劃投資美國的企業而言,亟需提前審視在美投資的稅務成本。

表2 拜登提案中涉及跨境稅收的重點調整

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26