通信金融平臺數字化建設的假設概論

2021-04-18 13:08:04鄭曉龍中國聯通濰坊市峽山經濟開發區分公司

環球市場 2021年8期

鄭曉龍 中國聯通濰坊市峽山經濟開發區分公司

一、背景介紹

(一)數字化轉型大勢所趨

隨著5G 技術的部署與發展,這個世界正從“人人互聯”向“物物互聯”邁進,不久的將來,移動互聯網和物聯網業務將成為移動通信發展的主要驅動力。站在5G 風口的我們即將接受5G 帶給企業的紅利,研究好營銷策略,運用好目前主流的各類新媒體營銷,打造平臺型生態合作,將其布局作為新一代信息通信技術發展的重要方向,對于構建萬物互聯的基礎設施,推動互聯網、大數據、人工智能與實體經濟深度融合,支撐服務高質量發展意義重大,更承載著企業的運營命脈。加快數字化轉型勢在必行。

(二)線上營銷收入占比迅速增長

隨著信息社會的來臨,網上推廣和營銷推廣的占比在不斷提升,企業的網上宣傳及布局能對企業形象創造實質的改善從而獲得盈利。比如抖音、快手這類做短視頻的平臺,就是通過線上平臺宣傳,引入大量粉絲,為其入駐的商家提供流量,達到雙方獲益的效果。

線上營銷占比的迅速提升,也就意味著收入增長的大蛋糕會聚焦在線上爭奪。

(三)實體門店經營越發困難

在各種電商的沖擊下,實體門店經營困難是線下渠道面臨的共同問題,隨著越來越多的新媒體營銷的出現,實體門店經營會越來越難,對于我們聯通來說,僅從渠道傭金來看,同比去年已是萎縮數字驚人。實體門店處于掙扎求生存的狀態。

實體門店也需要數字化轉型,只有線上銷售量的提升才能讓實體門店擺脫經營的困境。

(四)共贏生態建設布局的應運而生

為了解決實體門店客流量少,難于接觸客戶的問題,新型渠道(觸點)應運而生。目前來看,這一渠道的出現,無疑是當下解決獲客難題的很好的方式。營業廳周邊商戶打造生態商盟,社區廳為核心輻射周邊商戶、能人,打造1+N+n 生態小區/鄉鎮,所有的合作商家均能分享各自的私域流量,真正的共贏生態圈的建設,當下,此新型渠道尚處于設想、規劃、布局階段。

共贏生態布局的最終面也是需要“一張網”,一張包羅萬象的網絡平臺,將社區、商戶、能人納入其中。

(五)五新聯通的再定義

五新聯通:培育建強互聯網新基因;探索完善公司混改新治理;全力加快互聯網化新運營;著力增強創新發展新動能;積極構建內聯外通新生態。

五新聯通強調的是互聯網思維、互聯網營銷、新的發展動能、整合社會資源內外兼用。而這一切需要的是聯通人擺脫目前的瓶頸:思想瓶頸、營銷瓶頸、合作瓶頸,跳出目前的發展模式,增加新的發展動能。

通信金融平臺的搭建,基于互聯網思維、立足互聯網營銷、本著互聯運營、通過整合社會資源實現內聯外通新生態、實現動能提升拉收入!

二、目前銷售模式問題及解決要點

(一)實體店銷售

隨著線上渠道的逐漸發展,各種電商的出現,實體門店自主進的用戶越來越少,并且大多數是老年人,辦理業務以套餐變更、拆機、補卡、查詢等服務類居多。

實體門店能夠接觸新用戶的機會越來越少,導致越來越多的合作代理商選擇了不再專營聯通業務,渠道門店的數量及規模均有縮減。僅依靠實體店銷售已經不能滿足我們收入目標的完成。

(二)人跟人的銷售

目前銷售多靠的是員工、渠道的跟進,意向用戶的獲取及達產均需要有人員的參與,這樣就出現了意向用戶統籌管理不起來的情況,在比較負責任的員工或者渠道老板手里或許能夠真正掌握起來,但很大一部分意向用戶可能在活動結束后就隨即消逝。

人跟人的銷售,很大程度上依賴于我們人員的素質和能力。目前聯通一線員工年齡結構跨度大,老齡化相對嚴重,太依賴“人人營銷”越往后會越困難。

(三)宣傳手段相對單一

對于宣傳,我們聯通所做的工作是非常多的,線下的物料布置、路演、現場營銷等,線上的微信發送、各種互動小程序的運用,目前新型渠道宣傳加入,不斷豐富著我們的宣傳途徑。

但相比目前琳瑯滿目的線上宣傳途徑,向直播、新媒體、平臺宣傳等,我們的宣傳手段相對單一。

(四)營銷人員能力參差不齊

現在的產品不像之前僅是單純的寬帶、手機卡、固話,加上業務非飽和的狀態,營銷并不需要特別的技巧。隨著人們需求的不斷個性化,產品多元化、靈活化的出現,要求我們銷售人員的素質和能力水平不斷提高,由于年齡、工作經歷等諸多因素,營銷人員能力參差不齊甚至出現兩極分化。

(五)人海戰術為主,互聯網銷售剛剛起步

無論是深耕營銷還是觸點營銷,目前的主要力量還是我們的員工,可以說我們組織的很多活動主打的是人海戰術。當然,數字化轉型、互聯網營銷在人海戰術的實戰中不斷摸索,取得了一定的效果,但還僅僅處于起步階段。

所有的問題總結起來,就是互聯網化程度太低,沒能實現數字化轉型,急切需要一個轉型,轉型后將短板變為長板。

(六)突破瓶頸的數字化運營平臺方案

目前網絡用戶購買日常消費產品所想到的平臺一般為淘寶、天貓、京東等平臺,支付方式也是支付寶、微信等支付方式,壟斷讓其他平臺的產生以及運營產生了極大的難度,要想再搭建一個平臺的運營,而且是國家控股的企業運營必須依靠國企的長處出發,快、準、狠的完成平臺搭建運營。

通過一個平臺搭建的方案站在企業、政府、人民、銀行等角度出發,解決以下問題。

1.上網用戶自己網上購買通信產品,企業擺脫“人海戰術”,順應時代“數字化改革”。

2.區分用戶群體為網絡用戶跟非網絡用戶。網絡用戶自行網上認購產品,非網絡用戶線下門店認購,充分釋放網絡承載,減輕線下人工成本。

3.區分線上、線下政策。根據不同類型的群體將用戶維系費、保有費等成本補貼網絡用戶,讓上網用戶權利得到提升。線下政策維持目前政策不變,線上政策簡單化、直觀化、方便化。

4.線上用戶依托金融產品,不單獨銷售產品。避免線上線下的修改增加服務成本。線上優惠產品的認購必須讓用戶承諾在網時長。

5.金融產品的優惠金額用戶可以在平臺上購買生活用品。該平臺提供了幾大壟斷平臺外的國有企業商品購買平臺。

6.線上訂購通信產品用戶的優惠金額發放到平臺自己的支付產品“腰包”(沃錢包)上,突破目前支付寶跟微信的支付交易壟斷局面。

7.正式通信數字化運營了,不是簡單的人海化運營了。

三、線上產品的設想

平臺成立初期,一定要有新穎的爆款產品進行推廣,這就要求線上產品要有賣點,且簡單、易懂、靈活配置,區分線下目前的聯通5G 產品體系架構。

(一)產品

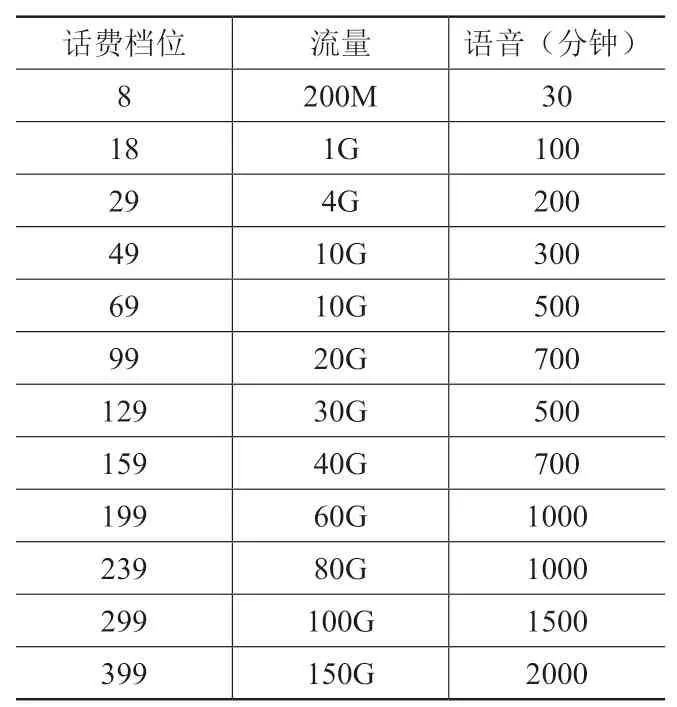

本人的設想是,分為4 大類產品,流量類、語音類、平衡類、增值類(跟其他互聯網公司合作的定向流量、VIP 類的產品),每一類就1 個產品!這一個產品給出最低套餐,僅有3 元來顯,根據話費的多少自行匹配檔位!

舉例:

話費檔位 流量 語音(分鐘)8 200M 30 18 1G 100 29 4G 200 49 10G 300 69 10G 500 99 20G 700 129 30G 500 159 40G 700 199 60G 1000 239 80G 1000 299 100G 1500 399 150G 2000

上圖為目前聯通的主流套餐可以定位為平衡類,在此基礎上可以再劃分出偏向流量的流量類、偏向語音的語音類、現在偏向各種權益的權益類。

用戶訂購產品后,選擇一類套餐,然后他每月的消費就會根據他的話費額度切換對應的檔位(標準資費可以0.15 元/分鐘、0.1 元/M、10 元/G),達到哪一檔位就收取哪一檔位的月資費,超出部門根據“就低不就高”原則收取:

例如:用戶甲消費量到49 檔,多用了,實際出賬為49+0.1*20=51 元,并不會直接跳到69 元檔位。

同樣,這樣避免了部分用戶當月超出流量走客服減免費用的問題。

(二)申購要求

用戶申購該產品必須簽訂協議,保證該套餐使用中*年內不允許離網,配置網齡合約、存費送產品等合約,約束用戶使用優惠產品的在網粘性。

(三)金融產品

線上用戶訂購線上產品主打訂購金融產品,訂購金融產品選擇半年、1 年、2 年、3年等期限進行金融包裝,金融產品根據年限跟檔位(檔位不是產品的檔位,就是月消費約定的金額)進行區隔,當月出賬話費低于金融檔位的補扣差額。

(四)融合產品

線上產品可以辦理寬帶、電視業務,寬帶資費根據每月話費進行收取、電視10 元/月。

例如:

可以暫定話費49 元以上寬帶10 元/月,低于49 月話費補扣到49 元。

(五)產品包裝

該產品像一個表格類型的產品,可以叫作“表哥”卡,面向的肯定是線上的年輕人,產品口號可以叫“表哥卡,表姐也很喜歡”,通過嗶哩嗶哩進行合作引流。

(六)用戶體驗

用戶分為2 大類,本網用戶、異網用戶。

1.本網用戶

用戶登錄通信網APP/網頁,注冊登陸、選購產品、實名認證提交生效、線上辦理金融/融合、金融優惠金額存儲在“腰包”里面,用戶通過“腰包”線上進行沖話費、購買商品、沖水電費等。

2.異網用戶

用戶注冊后,要想訂購產品,先預約上門或進廳進行攜號轉網,攜轉后再進行線上產品辦理及購物。

四、通信金融平臺對聯通的影響

(一)加快了數字化轉型步伐

數字化轉型,是用信息技術對組織的IT 架構和業務架構進行重塑。其中業務架構由組織、流程、規則構成,包括交易模式、管理模式和生產方式。而平臺的搭建就是交易模式的轉變,對企業的業務架構進行了一場變革。

另外,數字化轉型的推動力,主要從3方面進行改變。第一個推動力就是去中介化,提高從B 端到C 端的效率,讓消費者跟企業直接面對面,縮短消費距離;第二個是去中心化(微服務化)。舉個例子:以前超市就是消費的中心,商品在超市,消費者需要去超市獲得商品;如今去中心化,就不需要去超市,跟聯通產品銷售同理;第三個是去物質化,例如鼠標把所有的問題解決了,銀行卡把一切的問題都解決了,把一切交易從真實物質變為線上數字。

以上三大推動力促進我們消費效率的提升,從而實現數字化轉型。

聯通金融平臺的建設就是為了提高用戶的消費效率,縮短聯通跟用戶的距離,實現線上銷售的數字化轉型。

(二)取得線上大數據以及實現更完整的消費者畫像

通信金融平臺的搭建屬于銷售環節的數字化。數字化的業務形態一方面能夠降低物理空間對業務的沖擊,另一方面為數據驅動提供充足的數據原料。

基于更加豐富的數據緯度,才能有更加理性準確的判斷。例如,聯通輕觸點的線下門店經營主要還是訂單數據,而線上引流可以分析的數據除了訂單,還有流量來源、訪問軌跡、停留時長、各個環節的轉化率等等。

基于數據化運營能夠幫助運營團隊快速基于數據洞察調整運營策略,使大量產生和積累的運營數據得到充分利用,幫助企業作出更具市場洞察的判斷。例如可以從梳理客戶下單入手,理清消費者在獲知、興趣、意向、購買、留存、流失的不同階段所需要達成的目標或關鍵行為。然后為每個階段客戶的價值越遷制定轉化策略和路徑。

通信金融平臺的數字化可以實現更完整的消費者畫像。通過打通所有客戶觸點,記錄全渠道客戶訂單、活動參與、訪問瀏覽等全鏈路的行為數據,形成統一客戶視圖。并將收集到的零散的客戶屬性、行為數據轉譯成動態可變的標簽,形成更全面的客戶洞察。

(三)解放雙手集中力量提升聯通地位

金融平臺搭建后,員工的工作中心能從“人海戰術”的營銷中傾斜到如何全方位服務好聯通客戶。一線員工中尤其是農村區域聯通員工智慧家庭工程師A、營業員占比較大,作為面向消費者的窗口服務者,如果在保證線上發展充足的情況下,線下的服務的提升作為重點考核方面。服務提升上去了,用戶感知提高了,更能夠提升聯通的社會地位。

通過提升聯通的社會地位,加強員工的自豪感,吸引更加優秀的人才加入聯通大家庭。

通信金融平臺搭建后體驗店的搭建提升聯通形象。金融平臺的搭建撬動了大量的社會資源。各行各業都有所涉及,這時候聯通門店不僅僅是服務聯通自己的用戶了,其他友商的用戶能夠一并的進行服務跟銷售。這時候需要建設一個個的實體門店來加強線下用戶的體驗,做到線上營銷、線下體驗的結合。

(四)增加新的宣傳營銷方式

目前聯通的重點工作無論是老用戶的價值提升還是新用戶的拉動,通過的方式主要集中在“人的營銷”方式上,造成宣傳上也是主要通過“人的宣傳”,宣傳的也是聯通的主打產品,缺乏一個平臺能夠讓用戶自主的去被宣傳、用戶自主的被營銷。

通信金融平臺搭建后,集中力量加大平臺的宣傳,增加了直接面向用戶的窗口,除了員工“炒店”“深耕”“駐點”外,還有了“自助”的營銷方式。

(五)增加新的收入拉動模式

基礎業務類收入。通過金融平臺的老用戶的價值提升、新用戶的拉新創造的收入。

金融企業收入。根金融企業合作后,根據金融企業合作的深入程度進行區分,區分的間隔就是平臺服務費。

入駐商戶的收入。商戶免費入駐,但是商品的推薦、廣告的彈窗等可以進行收費,通過平臺掙取商戶進駐費。

自營標準化產品創新收入。平臺銷售的商品可以是聯通標準化產品,增加創新收入。

友商平臺使用費。平臺做大、做好后友商用戶必定也大量登陸,這時候相同的服務,收取友商平臺使用費。

五、結論跟展望

目前要想促進該平臺的實現,主要是全國聯通用戶以及攜號轉網用戶在做申請時候,屬地化的聯通營業廳能夠給予快速處理,或者開通權限線上派單集中到一個部門內進行全國工單的在線處理。

另外,是聯通老用戶更改新產品收入均衡問題,需要大數據進行測算。

基于通信金融平臺,網絡用戶能夠通過平臺自行訂購線上產品、在網粘性大、自助性高,解放線下人員聚焦線下產品,進一步提促進了通信產業的數字化轉型。

基于通信金融平臺,可以撬動、整合社會資源作為社會價值放大者,提升聯通的社會地位,同時可以加強跟運營商之間的合作,通過各自做各自的金融產品,提高通信產品的蓬勃發展,也促進了通信產業的數字化轉型。

新基因、新治理、新運營、新動能、新生態,為了聯通的明天而奮斗!

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

中國工程咨詢(2016年10期)2016-01-31 03:12:10

Coco薇(2015年1期)2015-08-13 02:23:50

創業家(2015年5期)2015-02-27 07:53:25

河北金融年鑒(2014年0期)2014-02-27 13:20:03

玩具(2009年10期)2009-11-04 02:33:14