我國小家電企業盈利能力分析

——以A企業為例

2021-04-16 00:59:34楊寧

企業改革與管理 2021年5期

楊 寧

(西安石油大學經濟管理學院,陜西 西安 710000)

一、公司概況

A企業總部位于山東省濟南市,成立于1994年,是一家專注于健康飲食電器研發、生產和銷售的現代企業。2012年A企業成功上市。主要產品涵蓋豆漿機、面條機、原汁機、電壓力煲、電磁爐、料理機、電燉鍋、開水煲、電飯煲、ONECUP油煙機、凈水機等多個系列三百多個型號。由于A公司作為家電行業的先行者,因此,選取其作為家電行業盈利能力的研究對象。

二、A企業基本財務指標分析

在基本的財務指標方面,本文通過對A公司近3年以來商品銷售盈利能力以及資產相關的盈利能力進行分析。商品銷售的盈利能力主要對營業收入、營業利潤、毛利率、凈利潤、凈利率等指標進行分析;資產相關的盈利能力主要對總資產報酬率進行分析。(因新冠疫情原因,文章未采用2020年形成的特殊數據。)

(1)毛利率。毛利率是指毛利占營業收入的比例。從表1中可知,近三年營業收入、營業成本、營業利潤每年都有較大幅度的增長,但是,營業成本也有較快速度的增長。2017-2019年的毛利率波動不大,但是,總體呈現先減少、后增加現象,2019年的毛利率為32.52%,但是,仍然低于2017年的33.01%。從主營收入和主營成本增長速度來看,2018年營業收入的增長率為12.71%,營業成本的增長率卻達到了14.19%,;2019年營業收入增長率為14.58%,營業成本的增長率減少到13.82%,從而導致毛利率的波動,但是波動幅度不大。上述數據可以看出A企業是一個處于加速成長期的企業。

(2)凈利潤率。凈利率是指企業凈利潤占營業收入的比例。根據表1可知,雖然2017-2019年A企業凈利潤為70991.03,74166.15,80576.01,呈逐年上升趨勢。但是2017-2019年的凈利率分別為9.80%,9.08%,8.62%,總體呈逐年下降趨勢。這是由于凈利潤的增長率低于營業收入的增長率,說明A企業實際的盈利趨勢并不好。

(3)成本費用利潤率。成本費用利潤率指在一定期間利潤占成本、費用的比例,表示企業每付出一元的成本能收獲多少利潤。近三年來成本費用利潤率分別為:12.46%,11.98%,11.47%仍然呈連年降低趨勢,這說明A公司在企業成本與費用控制方面仍需加強控制。

(4)總資產報酬率。是指企業息稅前利潤與公司資產之間的比值。而A企業2017-2019年的總資產報酬率分別為:14.93%,14.32%,12.96%,呈逐漸降低趨勢。表示企業投入產出水平降低,對總資產的利用效率逐年下降。

三、A企業綜合盈利能力分析

1.基于杜邦分析法的A企業盈利能力分析

杜邦分析法主要是由凈資產收益率進行分析,它將凈資產收益率拆分為銷售凈利率、權益乘數、資產周轉率(次)通過這三個指標可以更加清晰地反映企業盈利情況,本文通過縱向分析A企業2017-2019年的相關財務指標,采用杜邦分析法對A企業盈利能力進行綜合分析。

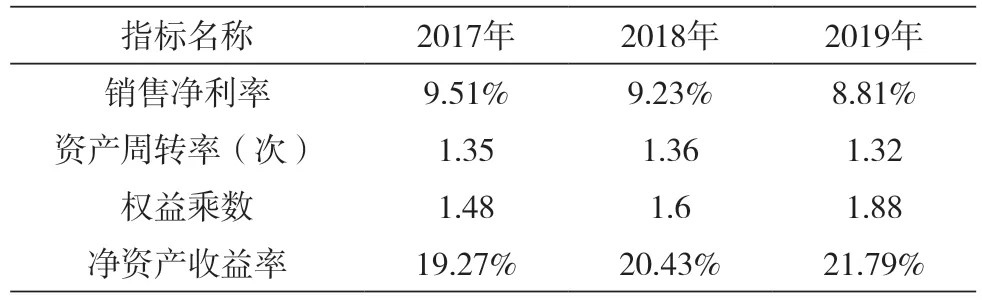

表2 2017-2019年A企業相關財務指標

(1)銷售利潤率。銷售利潤率是指凈利潤與銷售額之間的比值,根據表2數據2017-2019年銷售利潤率分別為9.51%,9.23%,8.81%。三年銷售利潤率的降低,說明了在銷售方面A企業的獲利能力也在逐年降低。

(2)資產周轉率。資產周轉率是指營業收入與平均資產總額之間的比值。根據表2數據可知2017-2019年資產周轉率(次)分別為1.35,1.36,1.32。基本維持在1.35附近,未出現明顯趨勢。但是整體趨勢為先增加后減少,2019年為三年內最低值,說明資產帶來營業收入能力略為降低。

(3)權益乘數。權益乘數是指股東權益比例的倒數,數值越大則所有者權益占比越少,負債占比越大,財務杠桿越大。根據表2,A企業2017-2019年,權益乘數分別為1.48,1.6,1.88表明企業的負債情況逐年升高,財務風險提高,債權人權益保護程度越來越低。

(4)凈資產收益率。是指凈利潤與凈資產之間的比值,比值越高代表投資所帶來的收益越高。根據表2,A企業2017-2019年凈資產收益率分別為19.27%,20.43%,21.79%。雖然數據上表明是升高的,但是對比總資產報酬率連續三年下降,銷售利潤率也連續三年下降,資產周轉率總體變化趨勢不明顯。

2.A企業與行業標桿企業B企業盈利能力分析

在財務分析中,僅僅通過之前年度的財務數據進行縱向分析很難準確反映企業的整體盈利情況,因為企業在市場中,市場的變化也會影響企業的整體盈利水平。因此,為了滿足對市場變化情況進行對比分析,我們選擇標桿企業B企業進行對比分析,從中分析顯示,在A企業與標桿B企業盈利能力中,有哪些優勢與劣勢。通過比較分析,找出影響A公司盈利能力的主要要素。

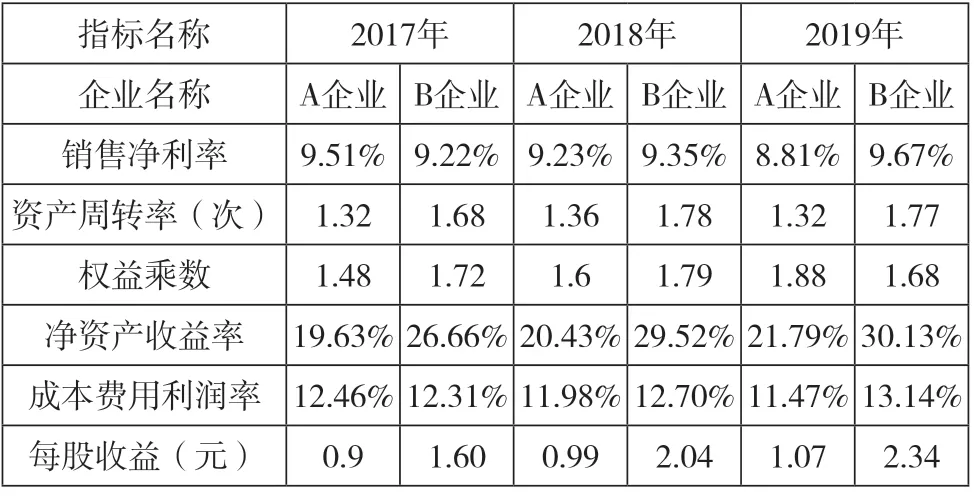

(1)銷售凈利率。根據表3的數據,在銷售凈利率指標中我們可以看出,A企業在2017年銷售凈利率為9.51%,高于B企業9.22,但是在2018年-2019年,A企業銷售凈利率持續下降而B企業的銷售凈利率逐年升高,且2018年與2019年都超過A企業。說明A企業的整體銷售獲利水平及趨勢低于標桿B企業。

表3 2017-2019年A企業與B企業相關財務指標

(2)資產周轉率。根據表3數據顯示,A企業的資產周轉率整體在1.35次左右,而B企業的資產周轉率整體在1.75次左右,整體差距較大。從趨勢上看,A企業與B企業都是2018年出現了資產周轉率的增加,而2019年出現資產周轉率的減少,但整體趨勢并不明顯。因此,A企業與B企業的資產周轉率相比,明顯差距過大。表明資本帶來企業營收的能力A企業低于B企業。

(3)權益乘數。根據表3的整體數據顯示,A企業的權益乘數在2017-2018年低于B企業,2019年超過B企業。從兩者的變化趨勢來看,A企業權益乘數每年以較快速度增長,而B企業在2017-2018年度進行增長后,于2019年開始降低。說明在2017-2019年A企業的負債比例和財務風險持續增大;而且2019年整體財務風險高于B企業。

(4)凈資產收益率。根據表3的數據顯示,從凈資產收益率整體趨勢分析來看A企業與B企業在2017年-2019年三年時間內都持續升高。從整體來看,B企業的凈資產收益率在很大程度高于A企業。表明投資所帶來收益B企業強于A企業。

(5)成本費用利潤率。從表3的數據中顯示,在成本費用利潤率中整體來看A企業在2017年高于B企業,但是,2018年和2019年A企業都低于B企業;從整體趨勢來看,A企業呈現三年連續下降趨勢,而B企業呈現三年持續上升的趨勢。說明在整體的成本費用方面B企業比A企業要做得更好。

(6)每股收益。每股收益反應上市公司普通股的獲利水平。由表3數據可知,2017-2019年B企業的每股收益要遠高于A企業,從趨勢來看,2017年-2019年的A企業與B企業的每股收益均呈現增長的趨勢,但是兩者都在2018-2019年每股收益均增速下降,且B企業的增幅要高于A企業的增幅,這說明B公司股票的盈利能力要好于A公司。

四、影響A企業盈利能力的因素及成因分析

(1)成本費用偏高。從上述分析中可以看出,A企業連續三年的成本費用利潤率呈下降趨勢,從2017年的12.46%,降低到11.47%,降幅幾乎達到1個百分點。成分費用率的降低說明成本費用的增長速度超過了凈利潤的增長速度,然而標桿B企業的成本費用率卻連年上升,從2017年12.31%上升到2019年13.14%。說明A企業內部的成本費用的管理存在問題。

(2)資產運營效率偏低。A公司總資產報酬率呈連年下降趨勢,2017年-2019年的總資產報酬率分別為14.93%,14.32%以及12.96%降速增快,表明總體資產獲利能力降低,總資產的盈利情況降低。A公司的資產周轉率三年基本穩定在1.35次左右,在2019年出現下降,但幅度不大。但與行業標桿企業B企業穩定在1.75次左右相比,營運能力相對還是較弱。由于小家電企業是生產銷售型企業,對比存貨周轉率和固定資產周轉率發現存貨周轉率(次)2017-2019年分別為10.50,8.77,6.88;而固定資產的周轉率(次)為11.13,12.26,13.53。由此可見A企業在庫存管理方面存在庫存累積過多,存貨效率偏低的問題。

(3)財務風險逐漸升高。A公司的權益乘數連年上升從2017年的1.48增長到2019年的1.88,從資產負債率來看A企業2017-2019年分別為33.05%,42.05%,49.77%,標桿企業B企業為43.32%,44.45%,42.23%。從財務風險來看,A企業的財務風險逐年上升,B企業較為穩定,但之間差距不大。A企業償債能力三年有所下降,財務風險超過B企業。

五、提升A企業盈利能力的對策及建議

(1)完善成本費用管理機制。A企業成本費用率的連續升高,證明了凈利潤增長的速度已經低于成本與成本的增長速度,因此,A企業應從戰略的層面上注重成本費用的管理。完善企業內部的成本費用管理機制,實行預算管理等控制不必要成本及費用的管理方法,完善成本費用的管理章程,加大對企業內部的成本管理培訓與宣傳力度,樹立正確的成本理念,實現銷售利益最大化。

(2)加強存貨內控管理制度。A企業存貨周轉率連續三年下降,證明公司在存貨管理方面存在問題。A企業應清楚地認識到存貨管理中可能出現的風險和問題應提前制定有效的內控管理制度。首先,應對全員進行存貨管理的培訓和教育;其次,應明確相關部門、相關個人的責任和權利,設置相應的KPI指標進行考核;最后,需要加強存貨流程的管理,從而確保存貨始終處于良好的庫存狀態。

(3)管理層必須高度關注資本結構變化。A企業資產負債率和權益乘數在三年內的逐漸增大,導致凈資產收益率上升。然而權益乘數和資產負債率也同樣導致了企業的財務風險有了相對的提高,償債能力降低。由于公司的財務成數和資產負債率變動較快,因此,企業應關注資本結構的變化,根據資本結構變化的情況對企業的資本結構進行合理優化,對企業進行更科學的決策。

六、結語

本文通過對小家電行業中的A企業進財務基本盈利指標的分析,結合杜邦分析法,縱向對比三年來A企業的財務數據,以及橫向與標桿企業B企業的盈利能力相關數據進行對比分析,經過對A企業發展的進一步剖析得出,近年來,A企業的總體盈利情況呈上升趨勢,毛利潤、凈利潤都實現了三年的連續增長。但是,企業仍需注意控制成本費用,提高資產的綜合利用效率以及關注資本結構的變化,從而提升A企業的整體盈利能力。

猜你喜歡

第一財經(2021年6期)2021-06-10 13:19:08

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

Coco薇(2017年9期)2017-09-07 21:23:49

山東工業技術(2016年15期)2016-12-01 05:31:22

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

汽車科技(2015年1期)2015-02-28 12:14:44