宅基地征收對農戶就業及福利的影響

——基于CHIP數據的實證分析

2021-04-13 05:52:58郭貫成韓小二

資源開發與市場 2021年4期

郭貫成,韓小二

(南京農業大學 公共管理學院,江蘇 南京210095)

宅基地改革體現了我國“三農”制度框架下治理模式改革的能力,也是當前農村改革的重點。黨的十九屆五中全會指出:當前我國城鄉區域發展和收入差距較大,應當深化農村改革,健全區域協調發展體制,完善新型城鎮化戰略。當前我國城鎮化的制度困境是城鎮建設用地短缺[1],而農村建設用地特別是宅基地低效利用[2]、荒廢閑置[3]的問題嚴重。在此背景下[4],宅基地征收對于提升我國宅基地利用效率、緩解城鄉用地矛盾和促進城鄉一體化具有重要的意義[5]。自2015 年全國人大常委會授權在全國33 個縣開展土地制度改革以來,全國各地都在積極開展宅基地有償使用和自愿有償退出機制的探索。宅基地征收實施成效怎樣?對農戶就業又有著怎樣的影響?這是當前亟待政府和學術界研究的重要課題。

學術界對失地農戶的就業安置及福利補償進行了深入研究,并取得了較為豐碩的成果。已有研究主要包括宏觀與微觀兩個方面:關于宅基地征收宏觀層次的研究包括補償類型[6]、補償標準[7]、權益保護[8]、制度結構[9]等方面;關于宅基地征收微觀層次的研究包括福利水平測度[10]、福利影響因素[11]、就業保障[12]、福 利 差 距[13]等 方 面。此 外,學 者 們 還 在供給側結構[14]、城鄉建設用地增減掛鉤[15]等背景下,采用內源式發展視角[16]、微觀福利視角[17]、福利多元主義視角[18]分析了宅基地征收對農戶福利的影響。通過文獻梳理發現,已有研究在以下兩個方面仍需進一步拓展:①宅基地征收對農戶福利水平有影響,對不同消費結構的農戶影響程度存在差異,但目前文獻對此關注不夠。②現有文獻重點在測度失地農戶的福利水平,地域、人力因素調節效應的研究并不多見。基于此,本文以CHIP 項目調查數據,通過探究地域、人力因素的調節效應,運用OLS 回歸、SUR回歸、分位數回歸分析了宅基地征收對農民就業及福利的影響,以期為我國宅基地征收制度改革提供參考。

1 數據來源與變量選擇

1.1 數據來源

本文所使用的數據主要來源于中國居民收入調查項目,該調查項目包含了城鎮人口、遷移人口和農村人口的相關調查數據。鑒于本文的研究對象主要是農戶,故選取39066 個農戶數據作為研究對象。

1.2 變量定義

被解釋變量:本文根據農戶的個體特征和家庭特征的差異選取就業選擇、就業安排、家庭勞動力配置3 個指標來反映農戶的就業影響因素。在農戶福利指標方面,結合已有成果,本文主要選取可支配收入、消費支出、幸福感與健康水平4 個福利指標。在經濟學研究中,一般用“效用”代表“福利”,但“效用”取決于“消費”,“消費”主要依賴于“收入”,因此“收入”也經常用以測度“福利”,但是“收入”并不足以完全反映福利水平。基于古典經濟學“經濟人”的假設,“效用”的主觀動機是行為決策的直接原因[19],經濟學也一直在圍繞“效用”展開研究[20,21]。其中,森的可行能力理論[22]認為健康程度是實現效用的前提,故“健康”也是反映福利水平的重要指標[23]。農戶收入是反映福利的關鍵指標,因此本文首選“收入”衡量福利。但是,用收入來反映福利也有局限性,主要體現在以下兩個方面:一方面,福利具有時間上的持續性,收入提升并不能直接轉換成福利提升;另一方面,受制于“財不外露”傳統觀念影響,收入低報瞞報的現象較為普遍。鑒于此,本文除了選擇收入與消費數據外,還選擇農戶幸福感和健康水平來反映農戶福利。

解釋變量:本文選取的關鍵解釋變量為“宅基地征收”。該指標主要來源于“本戶是否有過被征地的經歷?”這一問題,包括“1 =耕地和宅基地均被征收、2 =耕地被征收、3 =宅基地被征收、4 =無”4 個選項。因為本文重點關注的是宅基地征收對農戶就業及福利的影響,所以根據選項1 和選項3 生成二元變量,選項含義為“0 =宅基地未被征收、1 =宅基地被征收”。

控制變量:戶主是家庭決策的主體,會影響其他家庭成員的就業選擇,鑒于此,本文選擇“戶主性別、年齡、婚姻”等控制變量。此外,兒童與老年人口比重也是影響勞動力配置的原因[24,25],因此本文也選取了這兩個控制變量。因為縣級政府是宅基地征收的決策者和執行者,所以農戶所在縣的宅基地市場情況,是影響農戶就業決策的環境因素。本文在分析宅基地征收對農戶就業及福利的影響時,還選擇了所在縣宅基地的市場發育情況,采用同縣城其他家庭宅基地出租的比重反映所在縣宅基地市場情況。

工具變量:由于“宅基地征收”可能是內生變量,需要使用工具變量來解決模型的內生問題。根據同儕效應,所在集體的某些要素會影響個體的經濟行為[26],在微觀經濟學中常常選用集聚數據作為工具變量[27]。在本研究中,縣級政府宏觀決策是宅基地征收的重要政策因素,因此以同縣城宅基地征收比重作為工具變量。同縣城宅基地征收比重越大,該農戶宅基地被征收的可能性就越高。

1.3 描述性統計

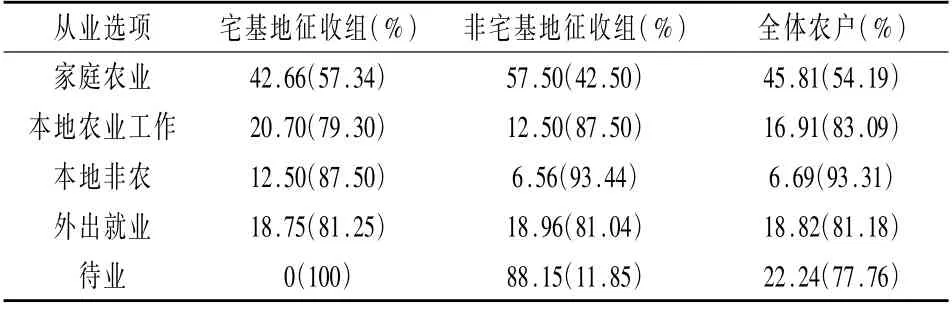

農戶就業選擇:農戶的主要就業選擇為家庭農業(45. 81%)、本 地 農 業(16. 91%)、外 出 就 業(18.82%),較少的在本地非農(6.69%),因種種原因待業的占比為22.24%(表1)。宅基地征收組與非宅基地征收組的差異主要體現在宅基地征收組從事家庭農業生產的農戶更少。非宅基地征收組從事家庭農業生產的占比為57.50%,比宅基地征收組高14.84%。宅基地征收破壞了傳統小農生產方式,影響了家庭農業生產。宅基地征收組的本地農業工作的比重略高。在宅基地征收組中有20.70%的農戶從事本地農業性工作,比非宅基地征收組高了8.20%。在外出就業方面,宅基地征收組和非宅基地征收組差異不太大。宅基地征收組外出就業占比為18.75%,非宅基地征收組的占比為18.96%,兩者幾乎相同。宅基地征收組待業比重更低。在非宅基地征收組中待業的農戶的占比為88.15%,而宅基地征收組待業比重為0。

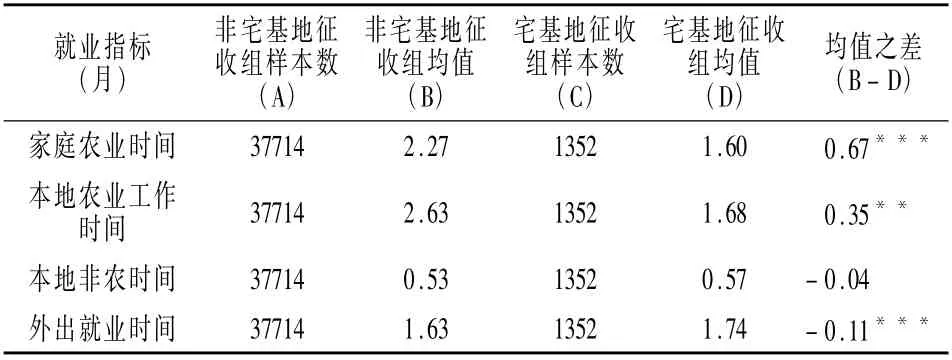

農戶就業時間:根據農戶就業時間安排的組間差異(表2)發現,宅基地征收組本地農業工作的平均就業時間為1.68 個月,比非宅基地征收組低了0.35個月;宅基地征收組家庭農業平均時間是1.30個月,比非宅基地征收組低了0.67 個月;宅基地征收組本地非農就業和外出就業時間分別是0.57 個月、1.74 個月,比非宅基地征收組高出了0.04 個月、0.11 個月。

表1 農戶各個就業選擇的比重

表2 農戶就業時間安排的組間差異

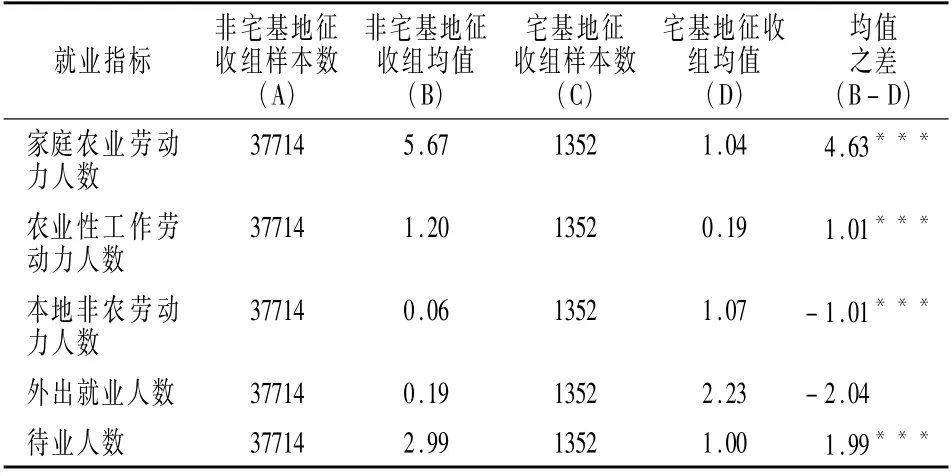

家庭勞動力配置:從農戶家庭勞動力配置的組間差異(表3)發現,宅基地征收組平均每戶有1.04個勞動力選擇家庭農業,而非宅基地征收組平均每戶家庭農業勞動力為5.67 個;宅基地征收組平均每戶本地農業工作勞動力為0.19 個,比非宅基地征收組低1.01個;宅基地征收組平均每戶本地非農工作、外出就業人數為1.07 人、2.23 人,比非宅基地征收組多出1.01 人、2.0人。宅基地征收組平均每戶待業人數為1.00 人,而非宅基地征收組平均每戶待業人數為2.99 人。

表3 家庭勞動力配置的組間差異

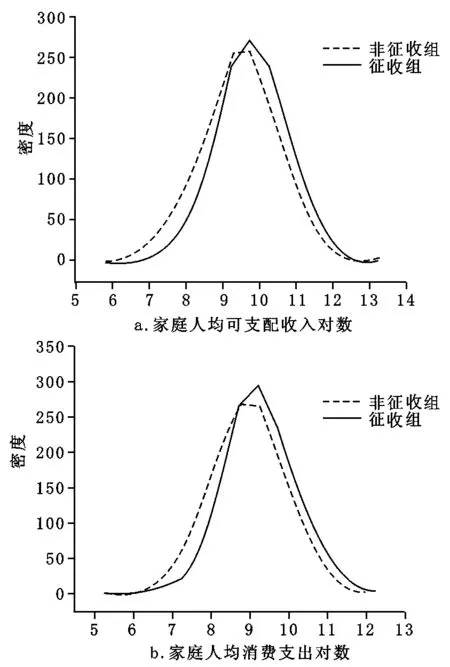

福利水平:宅基地征收組和非宅基地征收組的家庭可支配收入與消費支出的對數密度如圖1 所示。單從數值上看,宅基地征收組可支配收入、消費支出的均值為29231.98 元、16829.09 元,而非宅基地征收組為5508 元、3215 元。宅基地征收組曲線整體偏右,其可支配收入、消費支出高于非宅基地征收組。本文還對農戶“幸福”與“健康”水平這兩個指標的組間差異進行了分析,分析結果表明:農戶普遍認為自己生活幸福、身體健康,組間差異并不顯著。由于篇幅所限,本文未列出詳細結果。

圖1 農戶福利指標密度

2 實證設計

2.1 模型設定

本文采用回歸方程(1)探究了宅基地征收對農戶就業的影響。

式中,Employai表示a縣農戶的從業選擇;Exproai為“1”時為宅基地被征收,為“0”時表示宅基地沒有被征收;Xai表示農戶個體和家庭特征;Zai表示縣特征;θc表示縣的個體效應。

本文采用回歸方程(2)分析了宅基地征收對農戶就業時間的影響。

式中,Timeai表示a縣農戶i 的各項從業就業時間;其他解釋變量的含義與式(1)相同。

由于勞動時間之和是固定值,農戶各項從業選擇的就業時間同期相關,解釋變量對所有的農戶就業時間同時產生影響。如農戶分配給非農就業的時間越多,農業就業時間就會減少。鑒于此,本文擬用似不相關回歸法(SUR)對家庭農業時間、本地農業時間、本地非農時間、外出就業時間4 個方程進行系統估計。

本文采用回歸方程(3)探究宅基地征收對農戶福利的影響。

式中,Welfareai表示農戶福利;其他解釋變量的含義與式(1)相同。

農戶“收入”與“消費”之間同樣存在同期相關性,本文同樣采用SUR回歸法分析宅基地征收對農戶福利的影響。對于“健康”與“幸福”水平兩個福利指標,本文擬采用線性回歸模型進行參數估計。由于這兩個指標賦值越小代表農戶健康水平、幸福度越高,故為負數代表宅基地征收對農戶福利有積極影響。

2.2 內生性檢驗

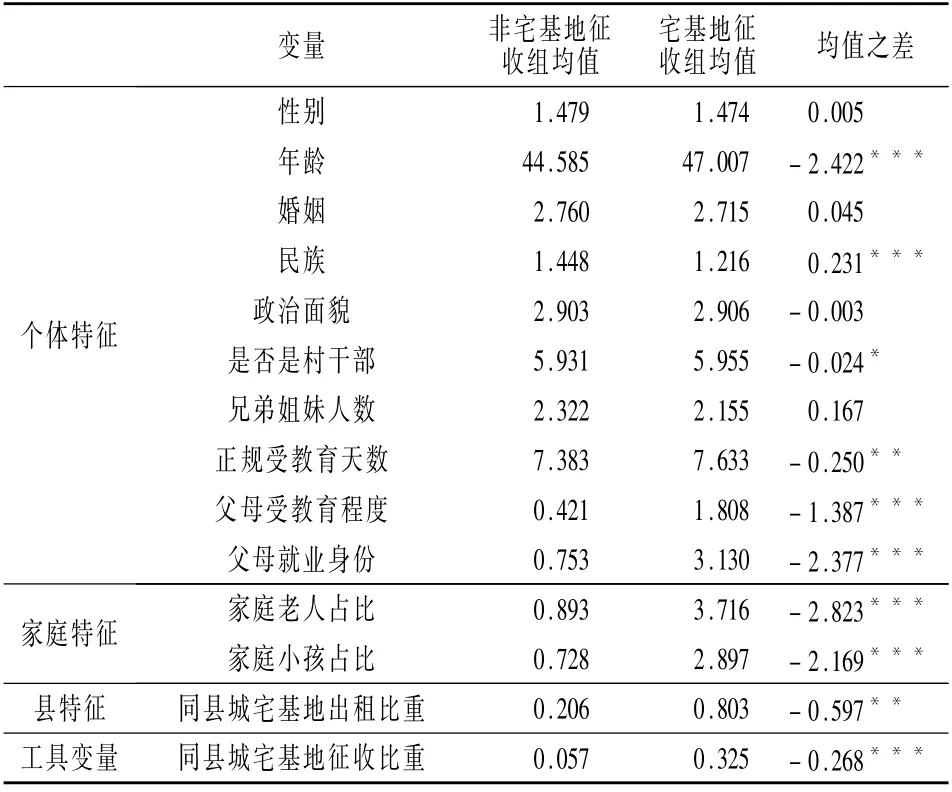

本文首先根據變量的組間差異初步判斷各個變量內生性。若各個變量組間差異顯著,則必須作為控制變量,且模型存在內生性的可能性較大。由表4可知,14 個變量中僅有4 個變量的組間差異沒有達到顯著水平。

表4 控制變量的組間差異

本文進一步采用工具變量法檢驗上述控制變量的內生性。根據弱工具變量檢驗結果(表5),所有模型的偏誤臨界值均相同。各個模型的Kleibergen-Paap統計量在89.26—158.33 之間,遠大于臨界偏誤值,因此根據同儕效應選擇的工具變量不是弱工具變量。內生性檢驗結果顯示,除了本地非農就業和外出就業人數這兩個回歸方程外,其他11 個方程均不存在內生性。

表5 內生性檢驗

3 結果及分析

3.1 宅基地征收對從業選擇的影響

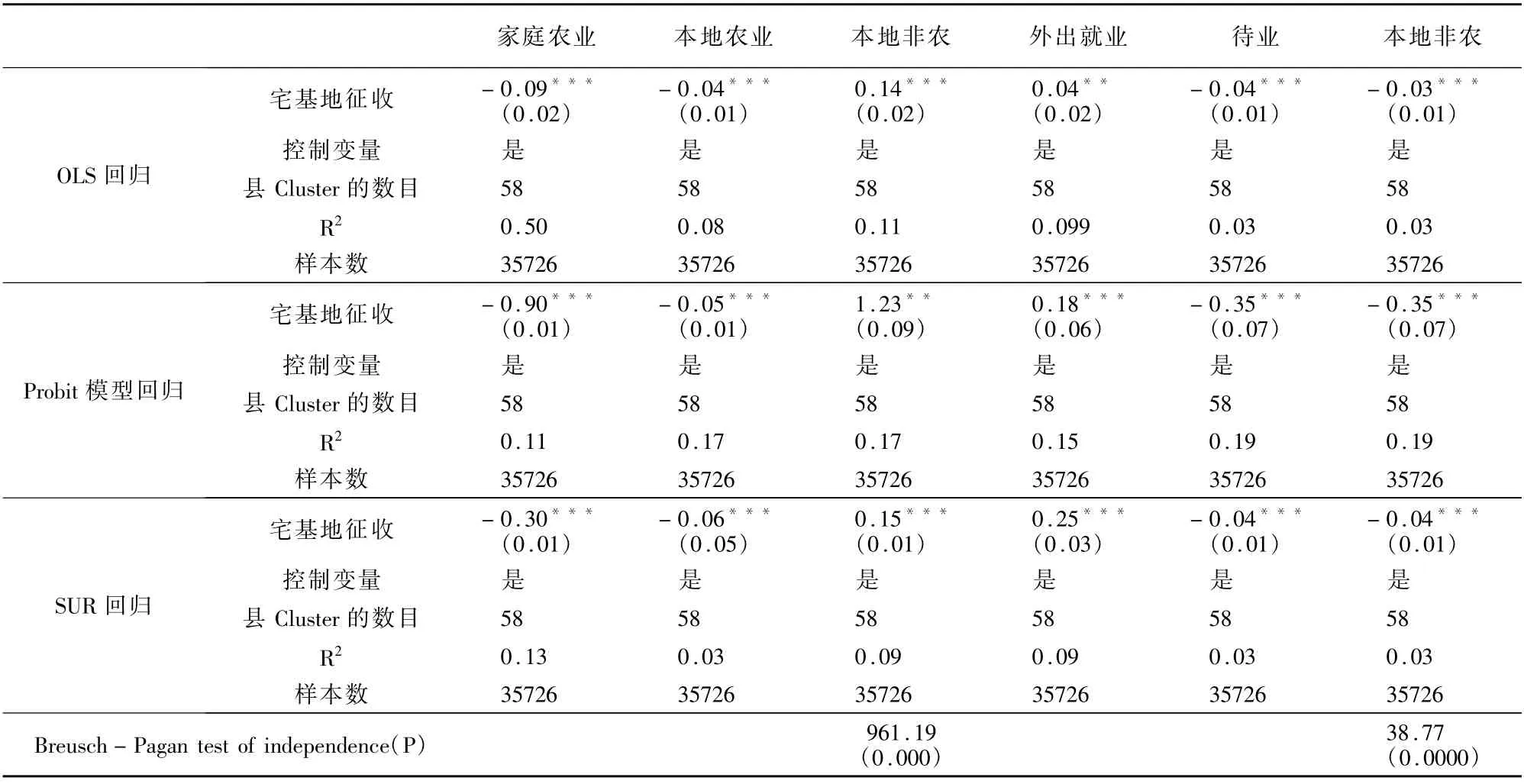

本文同時采用OLS 回歸、Probit 回歸和SUR 回歸模型來反映估計結果的穩健性。由于隨機干擾項的自相關性,所以在進行OLS 和Probit 分析時,以縣級層面進行聚類處理。

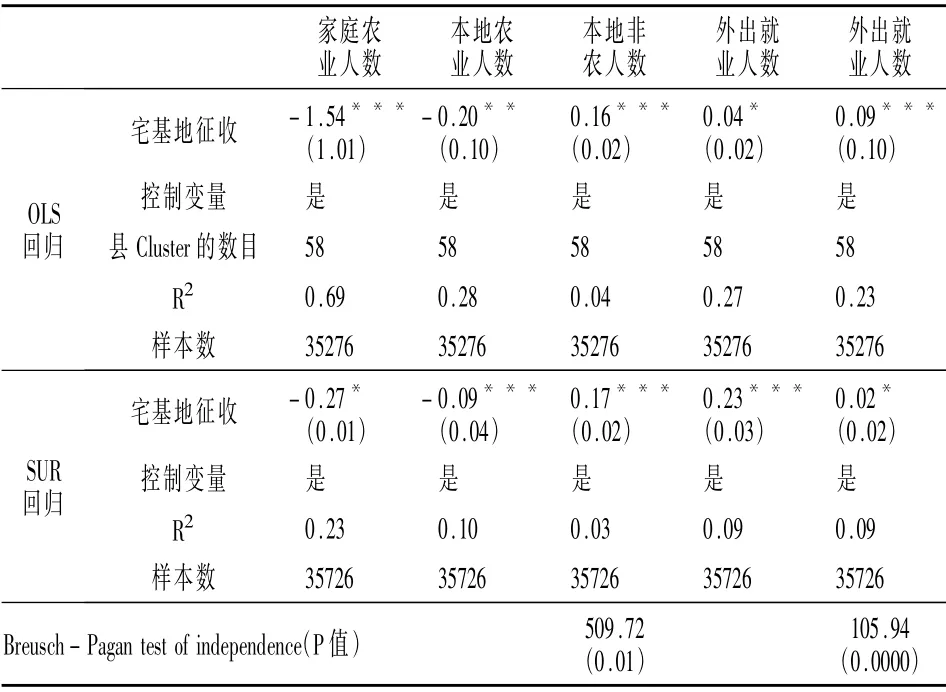

OLS回歸、Probit 回歸、SUR 回歸結果均說明宅基地征收能夠顯著提升就業,降低農戶從事家庭農業和農業性工作的可能性,促進農戶從事本地非農工作和外出就業。基于SUR 模型的結果,宅基地征收使得農戶從事家庭農業工作的可能性從0.458下降至0.158(降低了0.30),農戶從事本地農業工作的可能性從0.169 下降至0.109(降低了0.06),農戶從事本地非農工作的可能性由0.0669 增加至0.216(增加了0.15),農戶外出就業的可能性由0.188 增加至0.308(增加了0.12),農戶待業的可能性由0.222下降至0.216(降低了0.06)。由于就業選擇的同期相關性,從農業部門解放的勞動力會擴散至其他就業部門,故宅基地征收對農業性工作的影響應大于等于其他就業選擇。表6 中第(1)列和第(2)列宅基地征收系數的絕對值之和大于等于其他列的宅基地征收系數絕對值之和。由于在本地非農就業的回歸方程中,宅基地征收存在內生性,因此針對本地非農就業再次采用工具變量回歸,宅基地征收的回歸系數變成-0.03,并達到了1%的顯著水平。

表6 宅基地征收對農戶從業選擇的影響

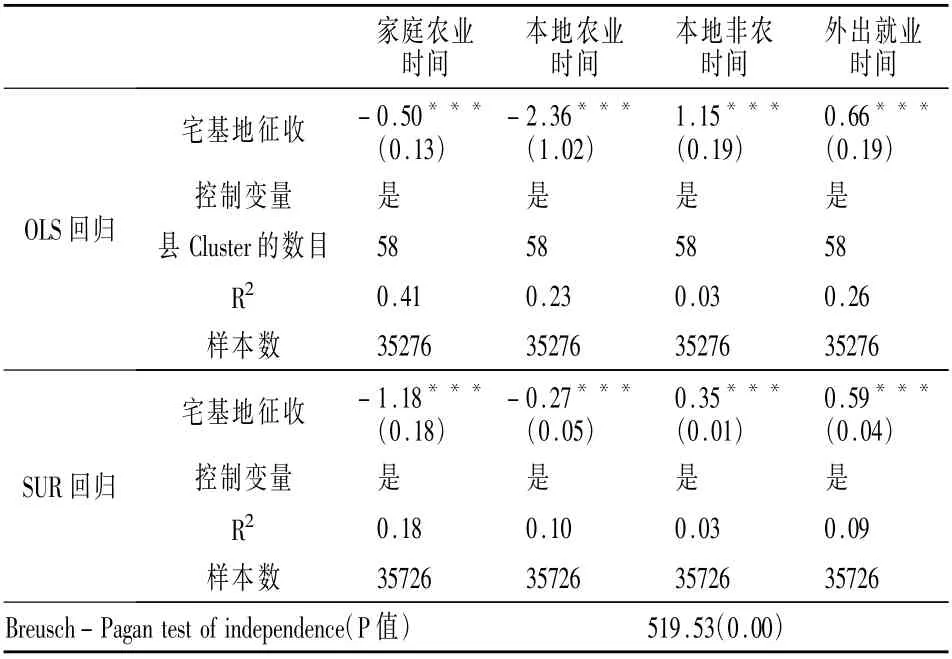

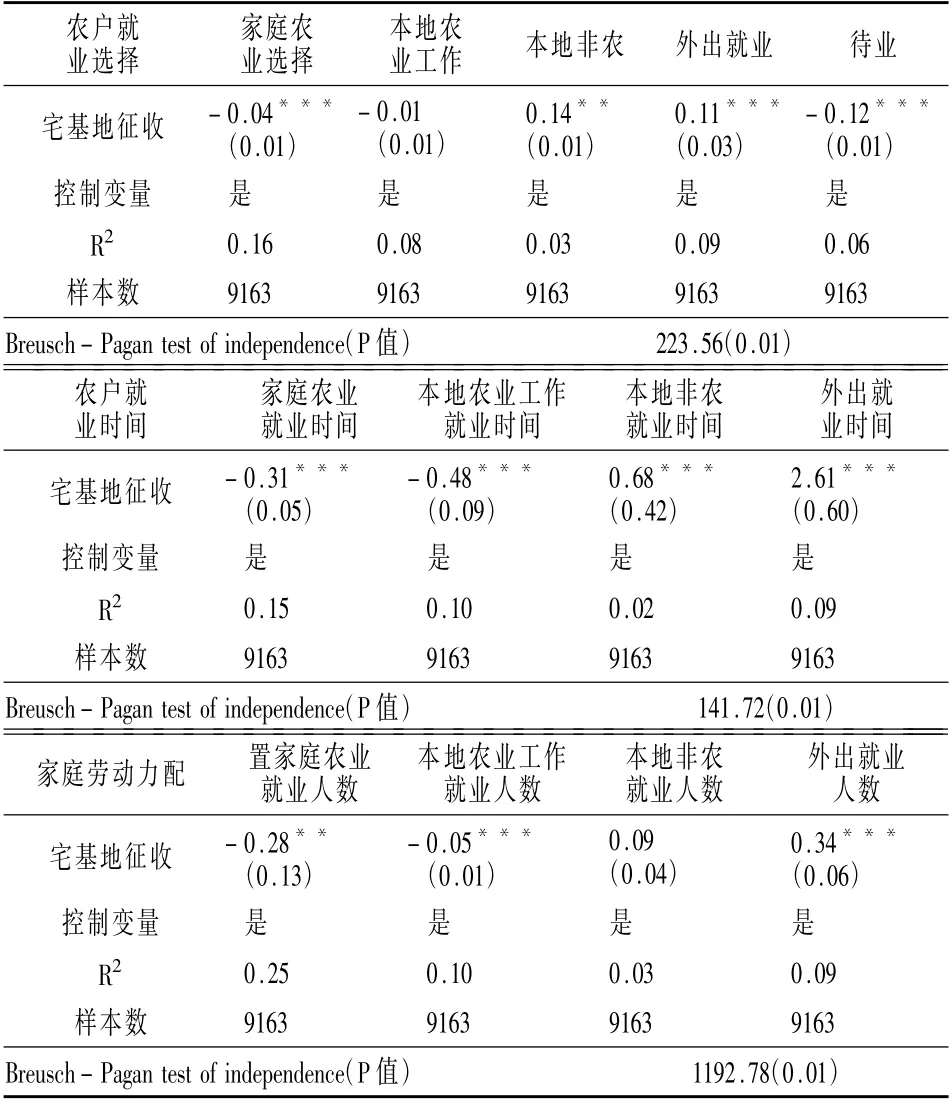

3.2 宅基地征收對農戶就業時間的影響

宅基地征收顯著減少了農戶家庭農業、本地農業工作的時間,而增加了本地非農和外出就業的時間(表7)。根據SUR回歸的結果,從平均意義上講,宅基地征收使得農戶家庭農業就業時間下降了1.18個月,本地農業工作就業時間下降了0.27 個月,促使本地非農就業時間、外出就業時間分別增加了0.35個月、0.59 個月。此外,回歸結果還顯示宅基地征收會導致農戶待業時間減少0.51 個月。同樣,由于就業時間的同期相關性,宅基地征收減少的農業性工作就業時間會分散到不同的部門,故回歸結果中第1、2 列系數絕對值之和應大于等于第3、4 列系數絕對值之和,估計結果與此一致。

表7 宅基地征收對農戶就業時間的影響

3.3 宅基地征收對家庭勞動力配置的影響

宅基地征收能夠顯著降低家庭農業和本地農業工作的勞動力就業人數,對本地非農、外出就業人數有顯著的正向影響(表8)。根據SUR 回歸結果,宅基地征收使得家庭農業勞動力減少了0.27 個、本地農業工作勞動力減少了0.09 個,本地非農勞動力增加了0.17 個。鑒于就業勞動力配置的同期相關性,回歸結果第1、2 列宅基地征收系數絕對值之和應大于等于第3、4 列系數絕對值之和。在外出就業人數回歸方程中,宅基地征收存在內生性,針對外出就業人數采用工具變量法重新估計,發現宅基地征收的回歸系數變為0.09,并達到了1%的顯著水平。

表8 宅基地征收對家庭勞動力配置的影響

3.4 地域調節效應分析

宅基地征收主要是為了提升宅基地利用效率,減少宅基地閑置,為城鎮發展提供動力。在經濟發展水平較高的地區,宅基地征收發生的概率較高,非農就業市場相對來說也更加完善。由于樣本數據中有48 個縣的1538 個家庭的宅基地未被征收,有4個縣在宅基地雖然全部征收,但是戶主并未從事農業就業,因此上述結果宅基地征收的非農就業效應偏大。本文去掉了上述48 個縣的樣本之后重構估計,重構樣本的估計結果見表9。表9 中重構結果與上述結果方向、大小大致相同,甚至部分回歸方程宅基地征收的估計系數變大。

表9 重構樣本的回歸結果

3.5 人力因素條件效應分析

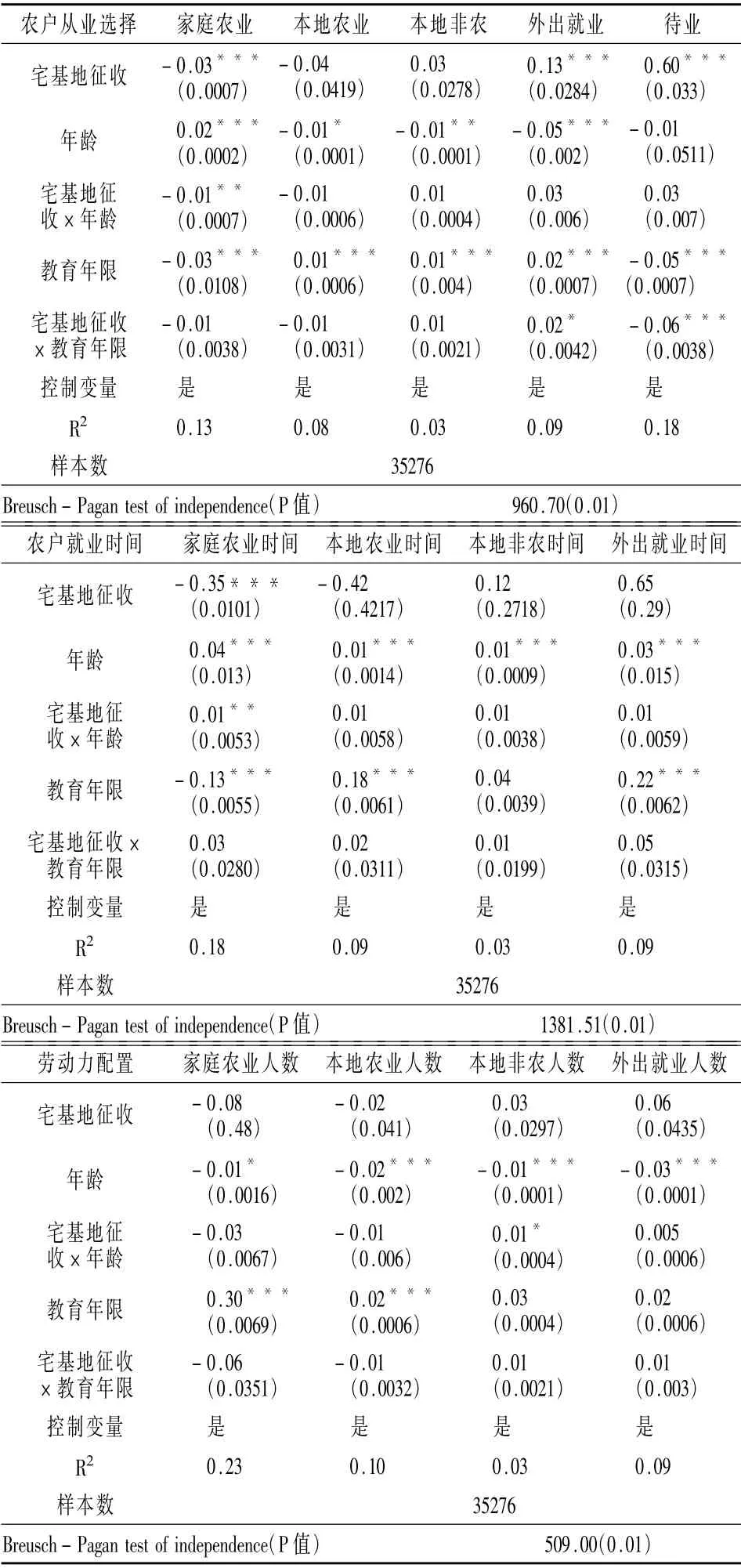

根據上文分析結果,宅基地征收主要促進了農戶本地非農就業與外出就業。農民滯留在農村可能是人力資本過低,妨礙了農村勞動力向非農就業部門轉移。為進一步驗證人力資本的調節效應,本文構建了宅基地征收虛擬變量,并計算了虛擬變量與戶主年齡、受教育年限的兩個交互項系數。

從回歸結果來看(表10),在本地非農就業與外出就業交叉項估計系數中,交叉項的系數不顯著為正時,說明宅基地征收并不能促進人力資本較低的農戶非農就業;交叉項的系數顯著為正時,也并非說明這類農戶非農就業不受人力資本制約,而是這類農戶本身人力資本較高,即使沒有宅基地征收,依然會選擇非農就業。由此說明,宅基地征收更傾向促使人力資本不高的農戶非農就業。在家庭農業與本地農業工作交叉項估計系數中,交叉項系數要么顯著為負要么不顯著,說明宅基地征收不能促進人力資本較低的農戶從事家庭農業與本地農業工作。從估計結果來看,外出就業的主要限制條件是教育年限而非年齡,說明宅基地征收更難促進教育水平較低的農戶非農就業。

表10 宅基地征收對勞動力配置的影響

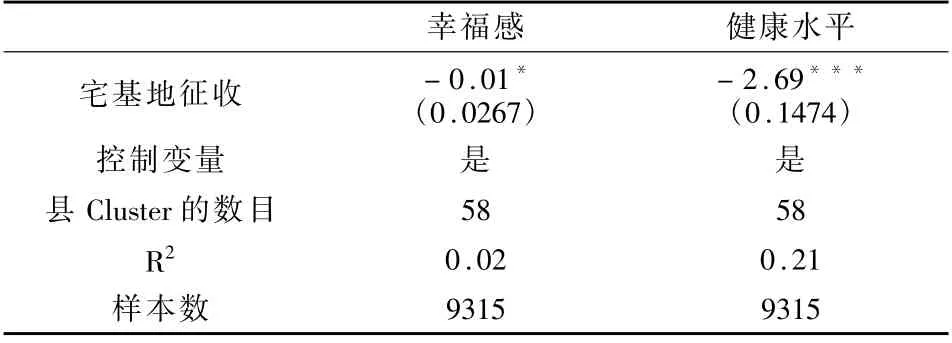

3.6 宅基地征收對福利的影響

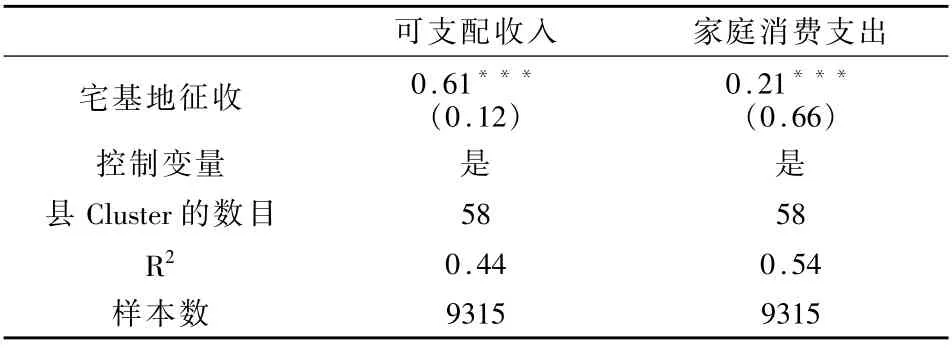

盡管宅基地征收會促進農戶參與非農就業,改善農戶待業情況,但是也會降低家庭農業收入,增加家庭生活支出,因此衡量農戶福利的關鍵在于非農收入是否能夠補償農戶農業收入損失。為此,需要進一步驗證宅基地征收對福利的影響(表11)。從表11 可見,宅基地可以顯著提升家庭可支配收入和家庭消費支出,其回歸系數分別為0.61、0.21,但這并不能說明宅基地征收能夠促使農戶生活水平提升。在此基礎上,本文探究了宅基地征收對農戶幸福感和健康的影響(表12)。從表12 回歸結果看,宅基地征收對幸福感和健康的影響顯著為負,說明宅基地征收能夠顯著提升農戶幸福感和健康。

表11 宅基地征收對收入及消費的影響

表12 宅基地征收對幸福感和健康的影響

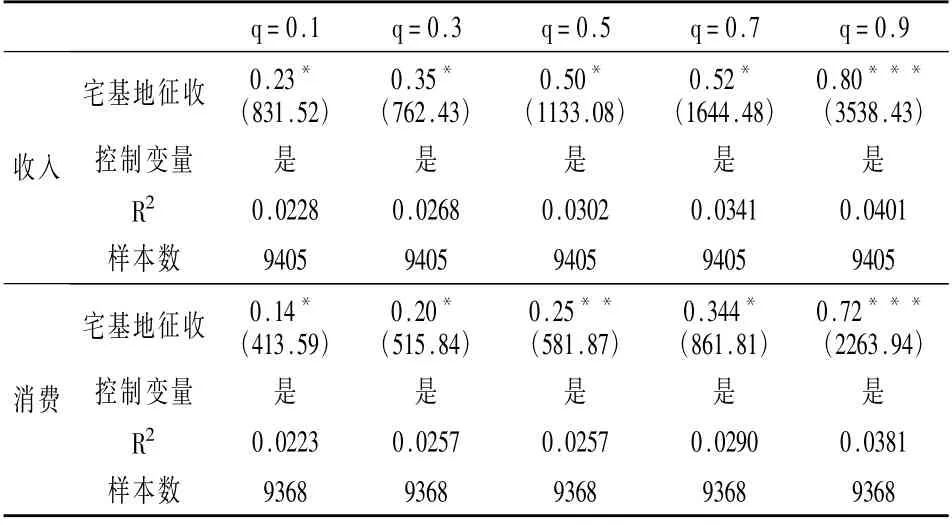

宅基地征收對不同等級的農戶影響可能不同。低收入農戶生活較為節約,宅基地征收對其消費結構的影響不大。低收入農戶的福利水平較低還可能是因為沒有條件外出就業,那么宅基地征收就會降低這部分農戶的福利水平。另外,低收入農戶與高收入農戶的基數不同,消費和收入增加相同的幅度會對前者產生更大的影響。為了探究宅基地征收對福利的影響與收入和消費水平是否有相關性,本文采用分位數回歸法進行估計,以0.1、0.3、0.5、0.7、0.9 為代表性分位點,利用自舉法,重復抽樣500次,計算估計系數的標準誤(表13)。

表13 宅基地征收對福利的影響:分位數回歸

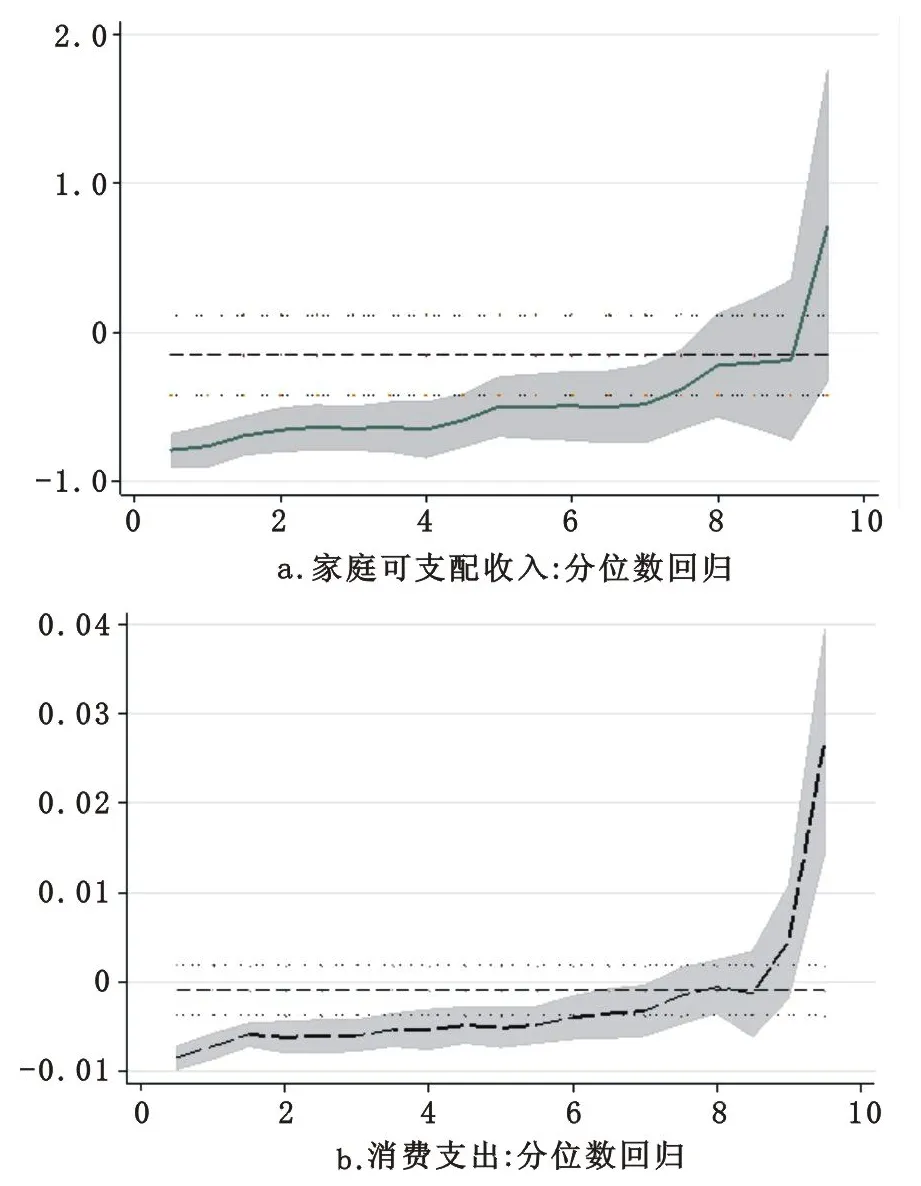

宅基地征收對收入和消費均有正向影響,在最高分位點上宅基地征收的影響更為顯著。在不同分位點上,宅基地征收對家庭可支配收入、消費支出的估計系數及其置信區間(95%的置信水平)如圖2a所示。

宅基地征收對家庭可支配收入、消費支出的影響結果見圖2b。從圖2b 可見,宅基地征收系數隨著分位數的增加而上升,與此同時,系數的顯著性也隨著分位數的增加而上升。宅基地征收對各個階層的收入、消費均有顯著影響,其中10%的高等級組農戶的收入、消費提升度最高,收入提高了80%,支出提高了72%。因此,宅基地征收更能改善高等收入/消費農戶的福利。

圖2 宅基地征收的估計系數及置信區間

4 結論與政策建議

4.1 結論

本文根據CHIP項目調查數據,采用OLS 回歸、SUR 回歸、分位數回歸等方法探究了宅基地征收對農戶就業及福利的影響,得出以下主要結論:①被征收宅基地的農戶以從事本地家庭農業和外出就業為主,以從事本地農業性工作和待業為輔,少許從事本地非農工作。②宅基地征收促進了農戶非農就業。在就業選擇的方面,宅基地征收使得農戶從事農業性工作的可能性下降,對農戶解決失業問題也有一定的積極作用;在農戶就業時間分配方面,宅基地征收能夠顯著延長農戶非農就業時間,對于豐富農戶家庭收入來源具有積極意義;在家庭勞動力配置方面,宅基地征收對于解放農村剩余勞動力,促使農業勞動力向非農部門擴散具有積極意義。③宅基地征收在一定程度上改善了農戶福利,福利提升最大的階層是高等收入/消費的農戶。宅基地征收顯著提升了農戶家庭可支配收入和消費支出。此外,宅基地征收后農戶的幸福感和健康水平顯著提高,但不同階層農戶對收入/消費提升的敏感度不同,其中10%的高等收入/消費農戶因宅基地征收后福利提升效果最為明顯。

4.2 政策建議

綜上所述,宅基地征收作為一種行政性資源配置手段,對于實現農戶就業結構轉型,提升失地農戶福利水平具有積極意義。由于宅基地的重置成本過高,加之不可移動性的自然屬性,導致宅基地市場配置效率的低下。強制手段的征收機制,雖然可以降低交易費用,但是與此同時,失地農戶福利也常常被忽視。基于保障農戶財產性權益的準則,本文提出以下政策建議:①完善被宅基地征收農戶再就業保障。由于農村人力資本受教育水平較低、老齡化嚴重、非農就業經驗匱乏,導致農戶在宅基地征收之后很難再就業,失地農戶面臨很高的失業風險,所以政府在宅基地征收過程中應當完善就業安置、股份安置、養老安置等手段,充分吸納農村勞動力,提升農戶風險防范能力。②完善中低等農戶收入/消費群體福利保障機制。中低等收入/消費農戶再就業能力較差,宅基地征收很難促進這類群體轉變就業結構,這是宅基地征收后其福利提升效果不明顯的原因。在宅基地征收過程中,需要創造就業崗位,促使失地農戶外出就業或在本地非農就業。在宅基地征收之后,當地有關部門應密切關注這類群體,向其提供生活補助、就業指導和養老保障等。③擴大宅基地征收政策宣傳,提升農戶自主權。在宅基地征收制度改革中,通過政策宣傳降低交易費用,使農戶清楚認識到宅基地征收在資源配置過程中的積極意義,以提升農戶“配合度”。此外,由于農戶在交易過程中處于天然的弱勢地位,須增強農戶自主權,尊重農戶談判權,擴大公眾參與,達成共識。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(2020年15期)2020-12-15 10:16:11

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00