國際項目稅務管理體系保障措施研究

2021-04-08 14:58:10賀俊峰李夢晨門艷俠

中國市場 2021年1期

賀俊峰 李夢晨 門艷俠

[摘 要]文章從健全組織與制度基礎、提高稅務管理人員素質、建立科學的獎懲激勵機制三個方面,為國際項目稅務管理體系的運行提供保障措施,以期對工程承包企業國際項目稅務管理體系提供措施保障。

[關鍵詞]國際項目;稅務管理體系;保障措施

[DOI]10.13939/j.cnki.zgsc.2021.01.133

1 前言

隨著發展中國家政府征稅意識不斷增強,征管能力不斷提高,稅收法律體系日臻完善,反避稅措施日趨嚴厲,國際承包商在這些國家的經營活動面臨著前所未有的稅收成本壓力。要降低項目稅負,實現稅后收益最大化目標,增強承包商的國際競爭能力和可持續發展能力,必須為稅務管理體系提供全面而又扎實的保障措施,因此,要確保稅務管理體系的落地并高效運行,必須配套相應的保障措施。

2 國際項目稅務管理體系概述

國際項目稅務管理體系是一種總部管理體系,針對國際工程項目的特點,從稅務信息管理(Tax Information Management)、稅務計劃管理(Tax Planning Management)、涉稅業務管理(Tax-related Business Management)、納稅實務管理(Tax Practice Management)以及稅務審計管理(Tax Audit Management)五個環節構建“IPBPA”稅務管理體系,五個環節的稅務管理相互影響,相互促進,渾然一體,形成國際工程承包項目稅務管理體系的架構核心。

3 建立健全組織與制度基礎

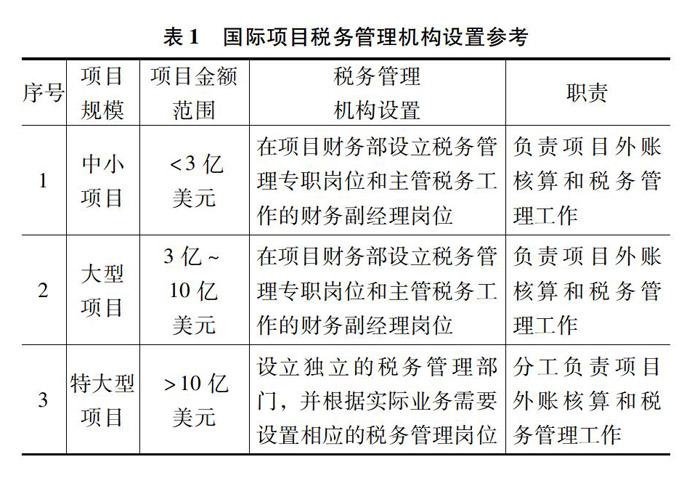

3.1 建立健全稅務管理組織機構

建立健全稅務管理機構,企業要從項目實際需要出發,本著科學合理、銜接順暢、經濟高效的原則設立不同層次的稅務管理機構,大致分3類,每一類根據項目規模設置相應的稅務管理機構,如表1所示。

3.2 建立健全稅務管理規章制度

(1)國際項目承包企業國內總部層面。總部層面應當制定完善的國際工程承包項目稅務管理辦法,對一般事項做出規定。有集團公司的要在集團公司層面建立完善的稅務管理制度,對下屬企業進行指導,提供保障;有公司總部的,要在總部層面的稅務主管部門制定稅務管理制度,且要針對國際項目的需求制定明細管理辦法。

(2)國際項目承包企業所在國常設機構層面。該層面的稅務管理制度要包括兩個方面的內容:一是要對集團、總部機構的稅務管理制度進行細化分解;二是要針對所在國稅務管理的需求和特點,增加所在國稅務管理的具體要求和內容,以更好地對所在國的稅務管理提供指導和制度保障。

(3)國際項目的項目部層面。根據東道國稅務環境和項目實際需要,制定具有較強針對性的項目外賬管理辦法、納稅籌劃、納稅申報、稅務風險預警等項目層級的內部規章制度,有效規避各類涉稅業務風險。

4 提高稅務管理人員的素質

4.1 做好稅務管理人員選拔任用

(1)從素質上要選擇較高水平的人才。一是要求嚴格的道德素質,必須具備較強的責任心、吃苦耐勞和擔當奉獻的精神、較高的職業道德水平和職業素養;二是要求嚴格的業務水平,要具備財務會計、國際稅收、法律合同等專業知識能力;三是要具有較強的溝通能力,有專業分析和研究、人際交往和溝通的能力;四是要具有較強的團結協作能力,具備良好的品行和包容性。

(2)從渠道上要打通國際和屬地通道。一是暢通內部渠道,要落實好企業內部選聘指派通道,實現按需配備;二是暢通屬地渠道,明確屬地人才選聘標準、選聘流程,確保得到所需要的稅務管理人才;三是暢通國際渠道,適當選聘高級國際人才,聘用一些領域的高級專家作為補充備選。

(3)從程序上要不拘一格的錄用人才。一是企業內部標準的制定應當符合實際情況和現實需求,應當隨著國際環境的變化而做出相應的調整;二是選聘屬地人員要融合所在國人才特點和管理特性,不可完全套用企業內部選聘標準,確保可以獲取最優資源,降低獲取成本;三是選聘國際化人才需要按照國際標準,參照國際大公司的選聘標準。

4.2 搞好稅務管理人員教育培訓

(1)從制度上建立常態化和動態化的培訓體系。建立常態化的教育培訓機制,要圍繞項目的需求,不可能為了常態化而常態化,逐步演變為一種形式主義,因此,必須根據需要動態化執行,設定可調節的權限和范圍。

(2)從內容上建立業務性和管理性的培訓內容。稅務管理包括兩個層面的內容,也即管理性的知識和業務性的知識,教育培訓也要圍繞這兩個方面進行,只有既懂業務又懂管理的人才,方可在國際項目稅務管理中發揮重要作用。

(3)從層面上建立總部型和項目型的培訓隊伍。稅務教育培訓不僅國際上的人員要學習,總部層面的人員更要學習,要堅持總部引領項目、總部指導項目的“蜜蜂式牽引型”培訓模式,堅持總部與國際項目同步學習、同步培訓。

(4)從效果上建立素質型和實踐型的培訓規范。重視業務知識的培訓,不忽視素質、理論、道德、職業素養、溝通管理等方面的培訓,企業在國際項目稅務管理中,要高度重視對素質型的能力教育培訓。

(5)從渠道上建立“走出去”和“迎進來”的培訓路徑。有效利用外部資源和內部資源,建立外部專家培訓教育資源庫和內部人員培訓資源庫,及時獲取外部知識,利用內部經驗和案例教訓,形成走出去和迎進來的兩種培訓路徑。

(6)從手段上建立自學型和資格型的培訓方法。稅務培訓既要堅持培訓體系,又要堅持自學體系,培訓體系側重于知識性、技巧性、業務性、管理性、素質性的內容,而自學體系則要側重于資格考試、專業自學、案例總結、稅務實踐與分析等內容。

4.3 加強稅務管理人員業務實踐

(1)推廣人人編方案的稅務管理模式。編制稅務方案是一個稅務管理人員的基本素質,推廣人人編稅務方案以提高稅務管理人員的基本素質和管理水平。

(2)實現人人管稅務的項目管理模式。稅務管理不只是稅務管理人員的職責,與項目每名員工息息相關,稅務管理涉及工程結算、物資采購、物流清關、設備租賃、施工分包、設計分包、勞務管理、公司注冊、法律合同的方方面面的工作,需要所有的專業的人員予以良好的配合,方可取得最佳的稅務管理效果。

(3)實施人人懂稅務的企業治理模式。國際項目稅務管理涉及公司財務部、經營部、市場部、投標部、項目管理部、設計部、采辦部等部門,個稅涉及所有人員,因此強調人人管稅務的企業治理模式。

5 建立科學的獎懲激勵機制

5.1 建立差別化多層次激勵體系

(1)建立差別化和多層次的激勵措施。一是要建立差別化的激勵措施,對不同人員實行不同程度的獎勵;二是對業務操作者、項目管理者、企業管理者等多個層次的人員進行不同程度的獎勵。

(2)建立定量與定性相結合的激勵措施。建立定量的激勵措施,完成一定的工作量或者超額完成一定的工作量應當進行獎勵;屬于最終顯現成果的,如稅收籌劃節省成本、退稅成果的具體操作者等,做定性考核后激勵。

5.2 注重物質與精神激勵相結合

(1)建立績效稅務薪酬標準。重視薪酬的導向作用,建立一套與管理效果相結合的薪酬激勵標準,讓真正參與其中且取得效果的人員獲得相應的薪酬獎勵,從而調動和激發其他人員的積極性。

(2)建立稅務專家選聘體系。一是要定期或者每年評選企業國際項目稅收籌劃專家,評選的標準可以根據企業一般的稅務管理效果的規模和效益的價值量確定;二是要定期或者每年組織稅務管理培訓師的選聘,選聘的稅務管理人員可以定期參與公司或者項目組織的稅務管理講座、業務培訓活動,同時獲得相應的補貼;三是要定期或者每年評選先進個人,通過評選稅務管理先進個人,提高稅務管理人才的積極性。

5.3 目標激勵與過程激勵相結合

(1)重視過程和階段性的激勵。稅務管理效果具有遲滯性,項目又具有周期性,人員具有流動性,因此將目標激勵與過程激勵相結合,對最終獲得結果的稅務管理人員和取得重大進展的管理人員進行過程激勵。

(2)強化結果和目標性的激勵。加強對結果和目標的獎勵,考驗量化和定性,根據具體的工作成果進行考核,對于取得降本增效和退稅成果可以價值量化,然后按照相應的獎勵比例進行兌現。

5.4 加強正向激勵,慎用懲罰措施

(1)創新使用正向激勵。正向的激勵可以是多樣化的,包括精神獎勵、物質獎勵,精神上的正向激勵更為多樣,包括評選先進、選樹標兵、選聘講師、大會表揚、談話鼓勵、個別暖心等形式,真正提高稅務管理人員的服務意識和奉獻意識。

(2)合理使用懲罰措施。使用懲罰措施必須合理合情,必須慎重,對企業造成重大損失、財稅管理形成惡劣影響的,必須按照企業管理規則進行懲罰甚至辭退處理。通過合理使用懲罰措施,可以對道德素質敗壞的人員形成的威懾作用。

6 結語

在“走出去”發展與國際知名公司同臺競爭的過程中,中國承包商企業深刻認識到自身稅務管理措施相對粗放,管理水平不高,與較強的施工能力和技術優勢不協調。必須適應“走出去”發展的形勢要求,充分發揮稅務管理在國際工程承包項目運作中的重要作用,提升綜合實力,配套實施全面、系統、有效稅務管理體系保障措施,對于承包商管理國際項目具有重要意義。

參考文獻:

[1]賀俊峰,李夢晨,牟善平.工程承包企業國際投融資管理問題與措施研究[J].經濟管理研究,2020,2(2).

[2]賀俊峰,孫紅玉,李夢晨.油氣儲運企業亞太地區“一帶一路”油氣合作發展研究[J].博鰲觀察,2020(4).

[3]賀俊峰,李夢晨.能源管道企業亞太地區國際化發展研究[J].大經貿,2020(3).

[4]賀俊峰,李夢晨,經濟管理[J].油氣工程企業國際投融資業務發展研究,2020(6).

[5]牟善平,賀俊峰.國際項目工程分包稅務優化管理研究[J].理財,2020(6).

[6]胡志春,賀俊峰.淺議境外工程項目全過程稅務管理[J].納稅,2020(6).

[基金項目]中國石油管道局工程有限公司東南亞項目經理部公司級課題(項目編號:DNY-2019-02);中共廊坊市委辦公室、廊坊市人民政府辦公室第一批“廊坊市青年拔尖人才”基金項目(2019.11—2022.11)。

[作者簡介]賀俊峰(1987—),山西鄉寧人,碩士研究生,中共黨員,現任中國石油管道局工程有限公司東南亞項目經理部投融資小組組長,財務部副部長,研究方向:國際油氣管道投融資管理、稅務管理、企業戰略管理、企業國際化等。