江蘇省文化創意產業發展財稅政策的問題及建議

2021-04-07 11:27:34王曙光

全國流通經濟 2021年3期

王曙光 許 安

(哈爾濱商業大學財政與公共管理學院,黑龍江 哈爾濱 150028)

一、江蘇省文化創意產業發展財稅政策的總體狀況

1.江蘇省文化創意產業發展的基本情況

江蘇省文化底蘊深厚,文化創意和設計服務資源豐富,各級政府高度重視文化創意產業發展。自2015年出臺《江蘇省政府關于加快提升文化創意和設計服務產業發展水平的意見》(蘇政發〔2015〕39號)、《關于促進文化金融發展的指導意見》(蘇宣發﹝2015﹞8號)《中共江蘇省委江蘇省人民政府關于推動文化建設邁上新臺階的意見》等指導意見,極大地促進了江蘇省文化創意產業的發展,如文化產業增加值由2016年的437億元增至2018年的4287億元,年均增長率為21.56%,持續的增長率反映了文化產業已逐步成為新的經濟增長點,并初步具備支柱產業形態,而文化創意產業作為其重要組成部分也將在經濟發展過程中發揮更加突出的作用。

2.江蘇省文化創意產業發展的現行財稅政策

(1)財政投資政策

2015年~2018年江蘇省文化創意產業財政投入呈逐年增長態勢,累計投入207.27億元,年均增長率為15.43%;設立江蘇省公共文化服務體系建設專項資金、江蘇省藝術基金等多個專項資金支持文化創意產業發展和文化創意產業園區建設,如2017年~2020年江蘇省公共文化服務體系建設專項基金分別投入1.918億元、2.43億元、2.41億元和3.13億元,年均增長率約為17.73%。

(2)財政補貼政策

江蘇省各地市在省委省政府的指導下,出臺了一系列培育龍頭企業發展和促進文化產業融合的財政補貼政策,如南京市實施“文化企業30強培育計劃”,即每年遴選10家左右總部設在南京市國內細分行業排名前三的從事新興融合業態的優質企業,建立定期服務機制,聘請智庫提供咨詢,定制文化金融方案,對重點產業項目給予扶持,額度不超過自有投資的30%,最高不超過100萬元。

(3)財政投融資政策

目前江蘇省的財政投融資政策主要是建立以財政為主導的文化創意產業投資基金。如2010年江蘇省成立初始規模為20億元,采用合伙人方式組建的江蘇省紫金文化發展基金,其中省財政出資10億元,江蘇省高科技投資集團、江蘇省鳳凰傳媒集團有限公司等五家單位聯合出資10億元,2014年發起第二期融資,截至2018年兩期紫金文化創意產業發展基金總規模達40億元。

(4)稅收優惠政策

江蘇省支持文化創意產業發展的稅收優惠政策,主要是增值稅和所得稅等優惠政策。如自2018年1月1日至2020年12月31日,對動漫企業增值稅一般納稅人銷售其自主開發生產的動漫軟件,對實際稅負超過3%的部分實行即征即退政策;經認定為高新技術企業的文化創意和設計服務企業,減按15%的稅率征收企業所得稅;經營性文化事業單位轉制為企業,自轉制注冊之日起5年內免征企業所得稅。

二、江蘇省文化創意產業發展財稅政策的問題分析

1.地區財政支出結構不合理

江蘇省文化創意產業財政投入逐年增加,但地區支出差異較為懸殊。如2018年蘇南,即南京、蘇州、無錫、常州、鎮江五市文化體育與傳媒支出合計為110.97億元,占全省13市的64%;蘇中,即揚州、泰州、南通三市支出合計為26.22億元,占全省的15%;蘇北,即徐州、連云港、宿遷、淮安、鹽城五市支出合計為35.43億元,占全省的21%。這反映了蘇南文化創意產業財政投入遠遠高于蘇中蘇北且地區間財政支出差異明顯。此外,財政轉移支付在促進文化創意產業均衡發展的作用有限。以公共文化服務體系建設專項為例,該專項資金分配所掛鉤的文化體育傳媒支出數和公共服務機構數量、面積及工作條件等指標也呈現出蘇中、蘇北占比較低的特點,體現出財政轉移支付間接擴大了地區間的支出差距,加劇了地區財政支出結構的不合理性。

2.龍頭企業培育補貼不精準

目前,江蘇省文化創意龍頭企業培育補貼表現出補貼方式不適用,補貼范圍過寬或過窄的問題。一方面,現行龍頭企業培育補貼方式表現出無差別的特點,即所有文化創意細分行業、所有處于不同發展階段的細分行業,其補貼政策、補貼方式具有一致性。這造成部分行業獎補方式不適用,未能真正起到培育龍頭企業的作用。如財政補貼對動漫、網游等新興產業的作用明顯,而對廣播、電影等成熟產業的使用則間接扭曲了市場機制,不利于產業發展,但實際中兩者的補貼方式是相同的。另一方面,當前江蘇省文化創意產業相關專項資金申報指南的補貼范圍將部分不屬于文化創意產業的企業納入了扶持范圍,擠占了其他典型文化創意企業的扶持資金。如文具、玩具制造的純外包制造企業,其生產活動不具有創新性,不應當納入財政補貼范圍,但實際卻能享受相關補貼。此外從省級層面看,財政補貼遴選項目存在重復建設而造成的資源浪費,削弱了產業發展的集聚效應,如江蘇省13市均建設各級廣告產業園區,同質化競爭加劇,阻礙了資金和人才等要素的集聚。

3.財政投融資資金投向錯位

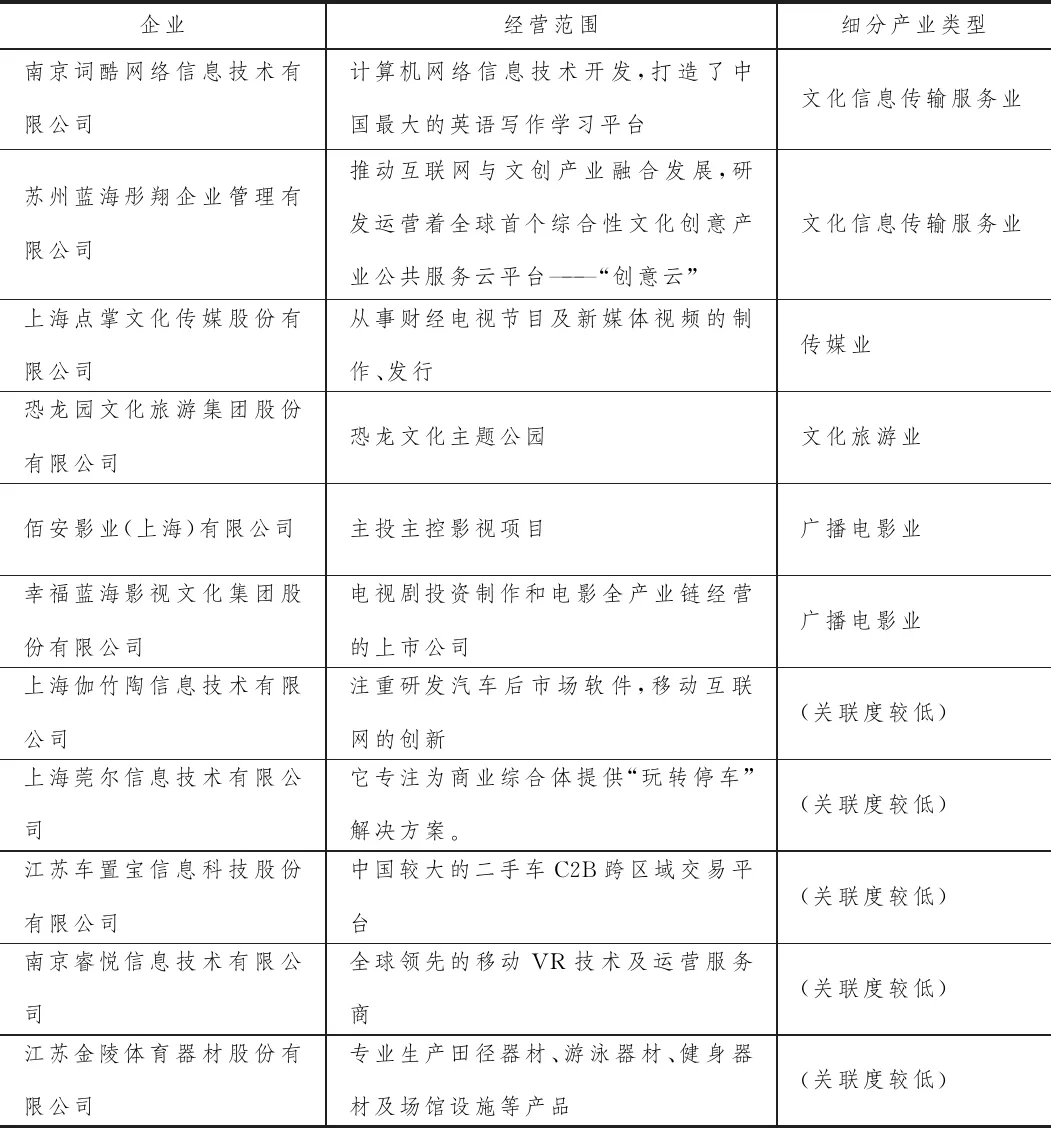

江蘇省文化創意產業投資基金采用的是“PE+上市公司+政府引導基金”模式,該模式下基金的日常管理主要由PE機構擔任,但也為基金管理者項目選擇偏好及過分逐利留下了操作空間,弱化了政府引導基金的政策導向作用。如天眼查等網站公示的2015年~2019年江蘇省紫金文化產業發展基金扶持的11個股權投資項目中,有5家與文化創意產業關聯度較低,占比高達45.45%,且其多為信息技術企業,體現出基金管理者江蘇高投紫金文化投資管理有限公司(由江蘇高科技投資集團有限公司控制)的項目選擇偏好;與文化創意產業相關的6項股權投資中,文化旅游、廣播影視、傳媒業等4家占比為66.67%,這幾類項目本身屬于成熟產業,收益高、風險相對較低,具有較強的競爭力,并不屬于政府政策導向的具有融資難特點的新興產業。真正屬于文化創意產業初創期,具有高風險、融資難特點的企業僅為2家,表現出項目選擇的“逐利性”。

表 2015年~2019年江蘇紫金文化產業發展基金股權投資項目

4.人力成本進項稅抵扣困難

文化創意企業多為知識密集型企業,智力成本即人工成本占企業總成本的絕大部分,但由于企業雇傭勞動力為自己提供服務且采用支付工資的方式時不征收增值稅,即增值稅進項稅額是不存在的,同時當前的增值稅相關條例也沒有明文規定是否可以抵扣,但企業銷售收入中包含了人工成本,也要繳納增值稅,抵扣鏈條的斷裂加重了文化創意企業的稅收負擔。2018年江蘇省人大對文化產業調查報告顯示:蘇州市內容創意、設計制造等核心文化創意產業的高附加值環節存在抵扣鏈條斷裂的問題,這不利于文化創意企業做大做強和提高核心競爭力,特別是“營改增”后,年應征增值稅銷售額500萬元以上企業要按一般納稅人納稅,受人員支出難以憑票抵扣等因素影響,使得文化創意企業逐步向小規模方向發展,即營業收入接近500萬元就拆分注冊新的公司,這也是阻礙江蘇省文化創意企業真正做大做強的重要因素。

三、促進江蘇省文化創意產業發展的財稅政策建議

1.優化地區之間財政支出結構

江蘇省應加大蘇中、蘇北地區文化創意產業的財政投入力度,優化蘇南、蘇中和蘇北地區之間的財政支出結構,促進全省文化創意產業協調發展。可由省級政府根據經濟發展、地區文化創意產業發展狀況等因素確立差異化的財政經費分擔機制。如可參考中央與地方文化藝術資金分配管理辦法,將江蘇省13個市根據經濟實力劃分為三檔:經濟最為落后的蘇北(徐州、連云港、宿遷、淮安、鹽城)5市,省政府分擔經費的60%;經濟相對發達的蘇中(揚州、泰州、南通)3市,省政府分擔經費的50%;經濟最發達的蘇南(南京、蘇州、無錫、常州、鎮江)5市,省政府分擔經費的30%。具體分配比例由省級政府根據經濟發展狀況、地區文化創意產業發展狀況適時調整。此外,為使轉移支付真正起到促進均衡發展的作用,在分配轉移支付資金時應注重分配指標選取的科學性和專業性。如可選取每萬人擁有圖書館面積、人均擁有公共圖書館藏量等更多相對指標反映地區差異狀況,確保財政轉移支付資金的使用合理有效。

2.健全龍頭企業培育財政補貼

一方面,針對龍頭企業培育補貼方式不合理的問題,江蘇省可根據細分行業及其不同發展階段建立差別化動態調整的財政補貼機制,保證財政補貼方式與產業發展相適應,真正起到培育龍頭企業的效果。可根據產業發展成熟程度制定差別化的財政獎補政策,如對文化創意產業中的新興產業以財政直接支持為主,對亞成熟產業采用直接與間接相結合的扶持方式,而對成熟產業則以財政間接支持為主;根據細分產業組織結構和外部性等特征,對文化創意各細分產業制定針對性的獎補政策,如廣告策劃多為中小企業而電影制作多為大企業,因大企業通過資本市場更易獲得資金,故對電影策劃可通過財政投融資予以支持,而對廣告策劃可實行財政獎補。另一方面,合理界定文化創意產業范圍,動態更新文化創意細分行業目錄,是保證專項資金覆蓋范圍適當性的重要前提。因此有必要設立文化創意產業專項資金,根據文化創意細分行業目錄規范扶持范圍,并將產業研究納入長期扶持范圍,保證補貼資金覆蓋范圍的動態調整,提高資金的使用效率。此外,省級層面應合理配置資源,規避同質化競爭,最終推動文化創意產業的協同發展。

3.強化政府引導基金政策導向

江蘇省可借鑒發達地區經驗設立文化創意產業基金委員會,同時建立健全文化創意產業基金財政投融資法律保障體系,以法律法規形式明確規范文化創意產業基金的投資目標、融資方式、投資范圍、資金回收年限和委員會的的權利、義務等,以解決目前多頭管理帶來的項目選擇不科學、資金投向不合理等問題,規范資金投向和引導基金的合理使用。如由文化創意產業基金投資者按出資比例派人加入委員會,并配比一定數量的文化創意產業協會會員;由風險投資機構負責基金日常管理,實行市場化運行保證效率,但年終需向文化創意產業基金委員會報告項目投資情況,如考察項目的選擇是否符合法律法規、多大比例項目體現財政引導基金導向,該比例是否與出資額相匹配及項目資金是否保證專款專用等。此外,可在文化創意產業基金委員會下根據需要設立子行業基金委員會,子基金或文化創意產業基金委員會應起到良好的政策反饋作用,以促進產業政策的動態調整,適應文化創意產業的多元化發展需求。

4.打通增值稅進項抵扣鏈條

考慮到人工成本不能抵扣不利于文化創意企業做大做強和提高核心競爭力,筆者建議參考免稅農產品稅制設計,將人力成本增值稅進項稅額納入抵扣項目。如可以實行憑票定率抵扣,人工成本的進項稅額可按照企業提供給稅務部門的工資表乘以一個合理有效的扣除比例進行計算,其中工資表數據的真實性需稅務機關運用大數據、區塊鏈等現代化技術手段予以判定,而合理有效的扣除比例可通過測算勞動者基本生活支出、職業技能培訓支出占收入的比重,結合企業所在行業適用稅率予以確定;也可以運用投入產出法或成本法核定進項稅額扣除,即當期允許抵扣的進項稅額=銷售收入×收入人工成本率×扣除率,收入人工成本率可根據文化創意行業特點制定標準,扣除率的確定可采取憑票核定扣除率的確定方式。此外,在執行過程中扣除基數的確定,也應結合企業的社會保險費、企業所得稅和個人所得稅進行全面綜合考慮,并適時動態調整。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

金橋(2022年2期)2022-03-02 05:42:50

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2018年9期)2018-10-16 06:30:16

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53