“輕資產+扁平化”養護管理模式的山西實踐

2021-04-03 10:21:32文|

中國公路 2021年5期

文|

隨著公路養護項目日漸繁多,傳統公路新建工程項目的管理模式越來越難以滿足公路養護項目“量小、面廣、周期短、靈活多變”的實施特點。對此,山西晉北高速公路養護有限公司(簡稱“晉北養護”)探索出了一套“輕資產+扁平化”的公路養護工程項目管理新模式。

新模式在嚴格遵守國家法律法規的前提下,通過分包非核心專項作業,扁平化壓縮項目管理層級,實現減重賦能及養護資源的高效靈活分配。

市場挑戰:傳統模式難以滿足新需求

過去30年是公路行業的黃金時代,傳統管理模式為施工企業帶來了利潤。但是,隨著新建公路工程市場逐漸飽和,市場已經逐漸向公路養護工程轉移,并與過去的市場模式形成巨大反差。同時,也向企業的組織模式和運營模式提出了挑戰。

新建公路工程是從零開始建設的工程,是開發新資源、建立新部門、改變生產力布局、增加基礎設施的重要手段,與公路養護工程項目相比,新建公路工程具有唯一性,施工隊伍建制規模龐大,技術設備水平較高,項目體量大,工程造價高,施工周期長。公路養護工程則是基于新建公路工程的工程,一般分為日常養護、修復養護和專項養護等類型,與新建公路工程項目相比,公路養護工程項目的數量多、分布廣,施工隊伍建制規模小,技術設備簡單,項目體量小,工程造價低,施工周期短。

運營模式方面,新建公路工程中,施工企業必須投入大量的人員、機械設備才能滿足工程需求,因此資金投入較大,為“重資產”運營模式。同時,項目具有可觀的利潤收入,重資產投入能夠與收益形成平衡關系。相比之下,基于公路養護工程項目的特點,新建公路工程的“重資產”運營模式無法復制運轉。

組織模式方面,傳統的施工企業由于組織機構龐大、企業效能低、產出與收益關系失衡,在新的市場模式中處于不利地位,根本原因是重資產加持下的傳統管理模式與當前的市場關系并不適應。傳統公路養護企業大多采用“金字塔”結構的組織模式,企業大致分為總公司、總公司各個部門、子(分)公司、子(分)公司各個部門,這類組織模式的特點是層級多、成本高,影響信息的傳遞速度,且多層級的信息傳遞容易失真,使項目計劃控制復雜化。因此,難以滿足現在集群化的公路養護工程需求。

應對策略:“輕資產”運營模式+“扁平化”組織模式

采用“輕資產”的運營模式,分包項目中的非核心環節,能夠合理消化施工企業的資產負擔,降低資金投入、提高資金運轉效率,提升資本收益。

通過專項分包,降低養護施工成本,減少技術投入成本。在相關法律法規允許范圍內,將工程中部分專業性較強的專項工程發包給具有相應資質的其他工程隊伍。在確保工程質量和安全的同時,節約施工企業的技術、管理和施工成本。

通過勞務分包,降低人員資產成本。對分包模式開展依法合規及行之有效的創新與探索,積極選擇有資本、有經驗、組織有力和信譽良好的勞務隊伍作為長期合作伙伴,在確保安全、質量和工期可控的前提下,可以大幅度降低資產和管理成本。

通過設備租賃,節約設備使用成本。結合各分項目施工組織安排,對外租及自有設備進行統一策劃、統一配備、統—管理,降低設備閑置率,提高設備使用率。通過對設備的集中維修保養和配件采購,保證設備出勤率及使用壽命,成本按使用工時分攤,節約設備使用成本。

在公路養護工程項目中應用“輕資產”運營模式,是基于工程利潤制定的企業整體競爭戰略,通過減少資金投入,將自身資源集中于產業鏈中利潤最高的環節,從而提高企業的整體盈利能力。

“扁平化”組織模式是典型的有機結構設計。在組織規模確定的情況下,企業采用“扁平化”組織模式,維持公司與項目部兩級管理體制,打破多層級上下制約,緊緊圍繞任務流程開展工作,能夠實現全動態運作,大幅簡化施工管理結構,加快信息傳遞,大大降低企業管理成本,有效加快工程進度。

首先,簡化任務分工、職能分工和工作流程,節省上下級之間的交流成本和各項資源,從而整合更多資源和精力投入到施工現場當中;其次,指令傳遞及時有效,下屬單位能夠及時得到上級的指令,且信息失真的可能性被大大降低,信息傳遞和對問題的反應速度都加快;再次,每家下屬單位都能夠得到一致、完善的上級指令,有效激勵各參建單位參與到項目的進程決策中;最后,強化各參建單位之間的信息配合協調能力,便于各單位之間進行溝通和交流,科學、合理地推動施工項目進程。

“扁平化”組織模式使高層與基層快速實現信息互通,提升溝通效率,減少信息傳遞過程中的失真。此外,由于管理幅度較大,主管人員對下屬的控制較為靈活機動,也有利于下屬發揮主動性和創造性。雖然“扁平化”結構也存在一定的局限性,但可以通過提高項目管理人員綜合素質,加強人員管理來解決。施工扁平化將會是公路養護工程項目的必然選擇,是具有相對優勢的管理趨勢。

實踐探索:晉北養護“常溫超薄罩面技術”項目

為應對多元化的市場發展,晉北養護快速調整,消化自身問題,調整企業施工管理模式,整合和減輕企業重資產資源,通過“減負擔、甩包袱”提升企業效能。

晉北養護主要經營高速公路預防性養護工程,在預防性養護領域儲備了一系列具有路面功能修復的養護技術,例如稀漿封層技術、抗凝冰微表處技術、常溫超薄罩面技術等,每年參與預防性養護工程項目多達百余項,主要分布在山西省中部片區(太原、晉中、忻州)、南部片區(臨汾、呂梁)、北部片區(大同、朔州),從片區分布來看,項目較為分散,而且施工時間具有周期性特點,一般都集中在5月至10月。

以“常溫超薄罩面技術”項目為例,2020年該技術在山西省的高速公路路面養護工程推廣應用100萬平方米。基于山西省高速公路養護工程形式特點,晉北養護采用“輕資產+扁平化”運營管理模式。

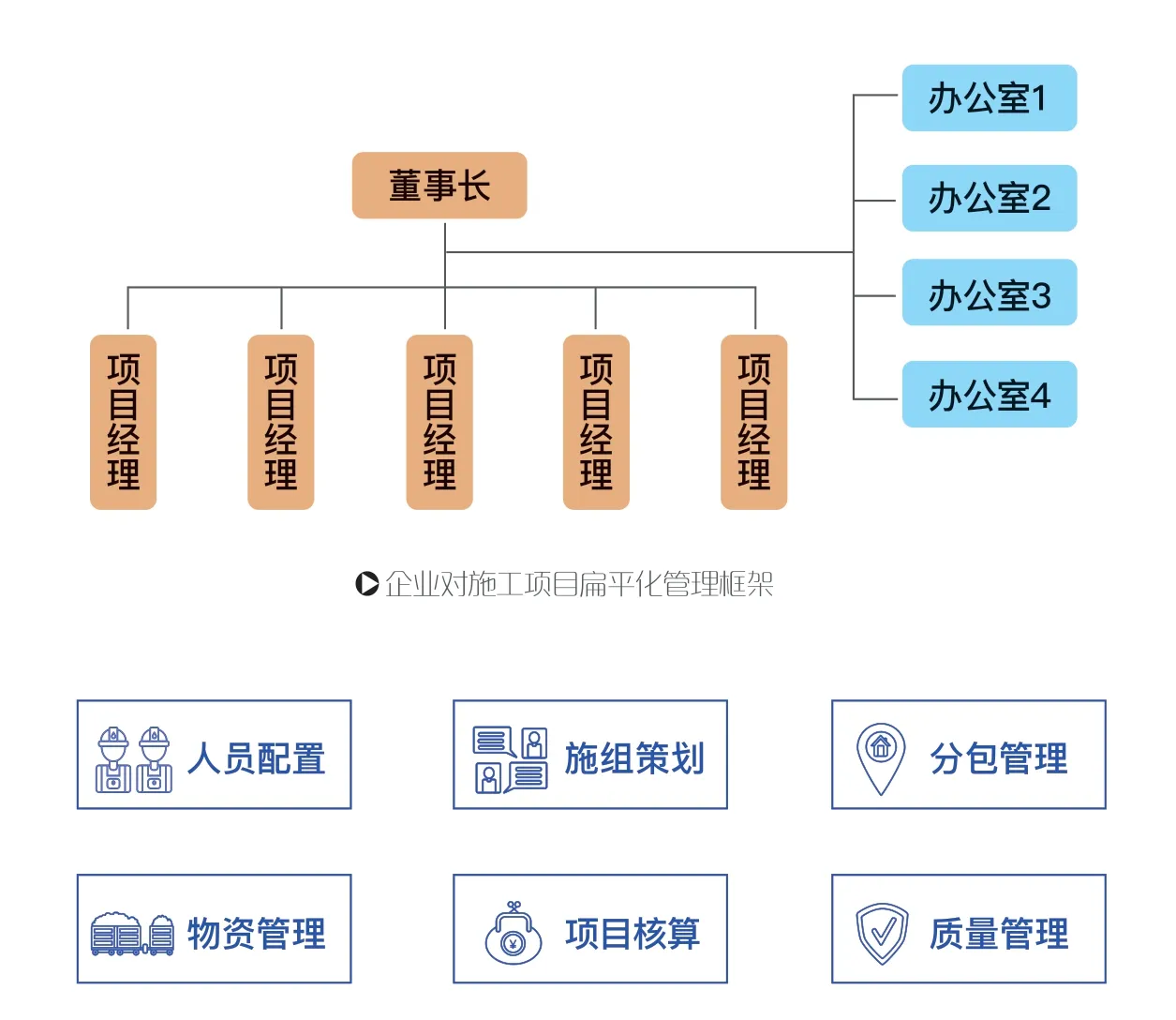

“扁平化”組織模式

晉北養護對項目工程采取“扁平化”管理。針對項目實行兩級管理體制,上設管理層1人監管3個片區,按片區分布,每個片區下放2名至3名項目經理,按項目分布,每個項目至少安排1名項目經理,2名至3名現場管理人員,管理層將權力下放項目經理,項目經理對項目有直接管理權限,負責項目的成本支出、工程質量、工程進度三大目標。

企業對施工項目扁平化管理的具體措施

人員配置。實行項目經理制,片區內小項目實行集群化管理,項目經理串崗多責,從而減少項目管理人員的配置,解決關鍵崗位人才短缺問題。為提高人均施工產值,每個項目均設置1名經理、1名總工程師(技術負責人),根據項目規模設技術管理崗和安全監督崗,人數控制在1至3人以內,其中技術管理崗包含質量監管、測量、收發物資等工作內容,安全監督崗包含制定安全方案、安全巡查、安全培訓、安全例會等工作內容。

施組策劃。由項目組對工程項目施工組織設計,監督層預控和評審,從而強化施工組織設計的科學性、嚴肅性和可操作性,提高生產要素的利用率,確保施工企業能夠作項目施工準備、全面布置施工活動,后續能夠實現控制施工進度、保證施工質量,確保安全生產、合理配置資源等,更好地指導生產和降低成本。

分包管理。建立非核心業務施工分包隊伍庫選機制,根據每年參與的工程項目完成情況,對施工隊伍進行信用評價,按“優、良、中、差”等級納入平臺庫并分檔管理。每年根據年初制定的項目實施計劃,直接從平臺庫中選用信用評價等級良好的施工隊伍優先邀請招標或競爭性談判,簡化資格審查程序,縮短業績考察時間,通過良性循環提高優質施工隊伍利用率,淘汰資質較差的施工隊伍,確保平臺庫中的施工隊伍能夠滿足施工要求。

物資管理。各項目負責人上報采購計劃至公司的經營采購部門,再由經營采購部門與供應商簽訂物資采購合同,實施集中采購,統一結算。物資采購與收發進行建檔管理,確保物賬分明、收發清晰,禁止分項目之間直接調撥物資材料。通過以上措施實現項目的集中采購和物資調配,減少物資管理中間環節,降低采購管理成本,提高生產效率。

項目核算。建立區域項目核算部,月度核算片區項目成本與收益,每月重點分析人員、材料、機械等費用的節超,做到核算準確,分攤合理,對項目節超做到“事前、事中、事后”全面管控,確保項目收益點控制在合理范圍內,為項目超支糾偏和考核兌現提供有力依據。

質量管理。建立工程質量閉合管理措施,確保整個施工形成完整流程,根據片區內養護工程項目實施特點,將原材料進場質量控制、現場施工關鍵指標控制列為核心控制環節,強化節點和工序的驗收制度,定期考核培訓施工管理人員、建立健全養護工程質量管理體系,如完善施工技術指南、質量手冊等文件,引進與實施新技術、新工藝,聘請知名專家開展培訓講座和現場技術指導等。

“輕資產”運營模式

晉北養護對項目工程采取“輕資產”管理,公司經營支出主要以人力成本為主,施工隊伍與養護設備則通過市場招標或競爭談判的方式分包與租賃,對非核心施工勞務及施工作業等環節分包管理。

其中,輕資產運營模式中的人力與機械部分,施工企業采用勞務分包、機械租賃或一體分包的形式,重資產運營模式中人力部分為企業簽訂正式合同的固定員工,機械為企業購置的固定資產。

輕、重資產運營模式下的人力成本比較。輕資產運營模式下,養護施工的人力成本費用已包含在機械租賃成本中,養護施工機械設備操作人員11人,產生的人力成本0元。重資產運營模式下,養護施工的人力成本費用是養護施工機械設備操作人員的成本支出,養護施工機械設備操作人員11人,按稅前月收入1萬元,以10年計,年平均工資增長率按上一年收入的1.08計算。通過對輕資產運營模式下施工企業勞務分包人力成本測算,養護施工機械設備操作人員11人,產生人力成本為0元。通過對重資產運營模式下施工企業人力成本測算,養護施工機械操作人員11人的10年稅前人力總成本為1912.2萬元,平均每年稅前人力成本為191.22萬元。

重資產模式下的施工機械操作人員人工費用分析(費用單位:萬元)

重資產模式下的施工機械操作人員人工費用分析(費用單位:萬元)

輕資產運營模式下的施工機械租賃成本分析(費用單位:萬元)

輕資產運營模式下的施工機械租賃成本分析(費用單位:萬元)

重資產模式下的施工機械維修保養成本分析表(費用單位:萬元)

重資產模式下的施工機械維修保養成本分析表(費用單位:萬元)

輕、重資產運營模式下的機械成本比較。輕資產運營模式下,企業按工程項目需求租賃施工機械,租賃的施工機械為:山貓清掃車、銑刨機、鋼輪壓路機、膠輪壓路機、瀝青攤鋪機各1臺,按施工有效周期6個月測算租賃機械的支出。

通過對輕資產運營模式下施工機械租賃成本測算,施工機械租賃年合計成本279萬元。

重資產運營模式下,企業按工程項目需求采購施工機械,采購的施工機械為:山貓清掃車、銑刨機、鋼輪壓路機、膠輪壓路機、攤鋪機等施工設備各1臺,按使用年限10年測算購買機械的支出。

通過對重資產運營模式下施工機械購置折舊成本測算,施工機械10年合計折舊消耗成本為787.2萬元,平均每年施工機械折舊成本為78.72萬元。

企業購置的施工機械設備每年需要定期的保養和維修,維修保養費用的成本按10年測算,各設備的維修保養成本,如重資產模式下的施工機械維修保養成本分析表所示。

通過對重資產運營模式下施工機械維修保養測算,施工機械10年合計維修保養成本為480.9萬元,平均每年維修保養成本為48.09萬元。

輕、重資產運營模式下的施工綜合成本分析。通過分析輕、重資產運營模式下的施工成本測算結果,可以得出輕資產運營模式施工的人力與機械設備進行分包,年平均產生的施工綜合成本為279萬元。重資產運營模式下施工成本由人力成本、施工機械購置折舊成本、施工機械維修保養成本三方面構成,年平均人力成本為191.22萬元,年平均施工機械折舊成本為78.72萬元,年平均施工機械保養維修費為48.09萬元,年平均施工綜合成本為318.03萬元。

通過比較,輕資產運營模式下的年平均施工綜合成本較重資產運營模式下的年平均施工綜合成本節省39.03萬元。

為適應瞬息萬變的市場變化,“輕資產+扁平化”管理模式的應用已經成為提高企業核心競爭力的關鍵。該模式能夠加快企業內部信息傳播速度,實現快速決策,從而降低企業成本,不僅可以提升企業的競爭力,還能夠帶動企業經濟的高質量發展,越來越受眾多養護施工企業的青睞。因此,企業“輕資產+扁平化”管理模式是一種可廣泛應用于養護施工行業的、可以提高企業效率和效益的新型管理模式。

猜你喜歡

建材發展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

當代工人(2020年8期)2020-05-25 09:07:38

電影(2018年12期)2018-12-23 02:18:48

小溪流(畫刊)(2017年12期)2018-01-10 16:07:29

科技知識動漫(2016年8期)2016-07-29 20:40:09

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

兒童故事畫報·發現號趣味百科(2015年12期)2016-01-25 00:41:49

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54