庚子年游戲行業深度市場分析

2021-04-01 07:13:54文|李卓

出版人 2021年3期

關鍵詞:游戲

文|李 卓

2020 年中國游戲產業市場銷售收入達2786.67 億元人民幣,增長20.71%。

如果給庚子年的游戲產業下一個定語,你覺得是什么?也許是“奮進的”,疫情帶來的宅經濟興盛讓游戲產業在全世界的停頓中逆勢上揚,但這場紅利和盛宴來的猝不及防,卻也似乎沒有留下很多人期許的、更深的痕跡;亦或是“精彩的”,從“動森”到“賽博朋克”,從“原神”到“黑神話:悟空”,這一年的游戲不斷的“出圈”,不斷創造著驚喜、失望、鼓舞和爭議。但在宏觀視野中,焦點之外的平凡實在乏味;還可能是“鼓舞的”,新基建的恢弘史詩將為游戲產業打下如何基石令人期待,云游戲的概念勃興讓人們看到一幅游戲產業的“天下大同”景象,游戲出海的卓越成績讓中國游戲的名號響徹四海。但概念的虛渺,未來的不確定,游戲市場的桎梏卻仍未動搖。

數讀游戲產業

從數據上看,2020 年的游戲產業總體上保持了增長,相對于過去兩年的橫向發展,去年的游戲產業在諸多因素的推動中增長率喜人:2020 年中國游戲產業市場銷售收入達到2786.67 億元人民幣,增長率從兩年前的5.32%和7.66%回升到20.71%。

2003年~2020年中國游戲產業市場銷售收入及增長率

新冠疫情的影響讓游戲產業的季度表現呈現了稍有不同的發展狀態。在2020 年第一季度,受到春節、疫情防控帶來的居家休閑等市場紅利中,游戲產業單個季度創收732.03 億,同比增長率達到25.22%。而到了2020 年第二季度,游戲產業市場銷售收入降到了662.9億元,同比增長16.16%,環比增長僅為9.44%;2020年第三季度,游戲產業市場銷售收入穩定在685.22 億元,環比增長3.37%。

整體上第一季度的強勢發展令游戲產業為之振奮,但這種勢頭隨著疫情防控常態化、居家隔離狀態的結束而消退。游戲產業的基本格局、產業常態和基本盤面并沒有受到疫情沖擊。但和2019 年相比,2020 年的游戲產業在每個季度至少保持了15%以上的增長。

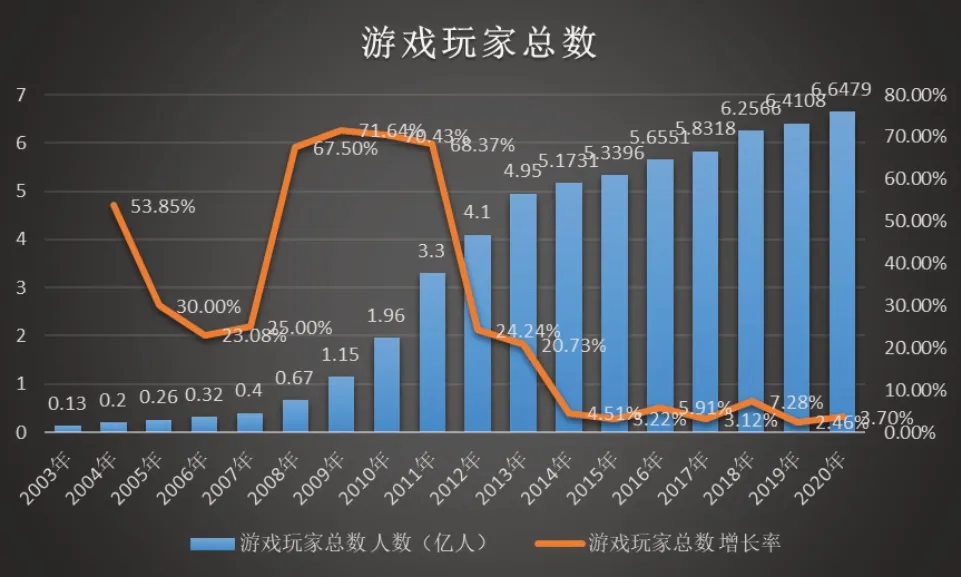

令人惆悵的是,游戲用戶的數量增長幾乎成了一條長長的、似乎再也不會撩撥心弦的“橫盤”,這也是游戲產業少數沒有“跑贏”大盤的一級指標。從2014 年開始,游戲用戶的數量就再沒有上漲到10%,2020 年更是再創新低——2.46%,新玩家的數量僅有2371 萬人。誠然,游戲用戶的基數已經達到了6.64 億,但用戶的停滯對于游戲流量和市場擴張產生的阻力依然巨大。

從平臺細分市場來看,移動游戲依然是游戲產業增長的大功臣——甚至是唯一的功臣。2020 年,中國移動游戲市場實際銷售收入2096.76 億元,增長率為32.61%,占比為75.24%。移動游戲強勢拉動游戲產業的發展,而其他平臺細分市場的份額幾乎全部陷入萎靡狀態,曾經中國游戲產業的主體客戶端游戲已經連續三年逆增長,2020 年的增長率更是新“史低”的9.09%;而網頁游戲市場幾乎已經“低到塵埃”——連續兩年暴跌20%以上,市場份額僅僅剩下了2.73%。至于單機游戲和主機游戲,加起來的市場占有率也僅為1.96%。

而從游戲產業的延伸市場來看,電子競技市場的表現極為亮眼,二次元市場和女性市場貢獻了更多的流量和產值,游戲直播市場則在這一年試圖進一步提升集中度。電子競技市場在2020 年不可謂不亮眼,雖然上半年受到疫情影響,電競賽事的舉辦按下暫停鍵,但電子競技市場依然保持了44.16%的高速增長,一舉突破1365.57 億市場銷售總額。更令人期待的是,電子競技產業在全國各地區“十四五”規劃中頻頻現身,從一線城市北京、上海、廣州、深圳,到新一線城市成都、南京等城市紛紛布局電子競技產業。

有趣的是,雖然游戲市場在供給端的集中度不斷上漲,但在消費端,游戲市場的分裂度不斷擴大,游戲用戶的圈層不斷裂變,用戶垂直度已經深入到各個年齡、興趣和階層當中。2020 年,在中國移動游戲收入排名前100 的產品中,卡通動漫風格游戲為游戲產業貢獻了47.18%的收入和65%的產品數量,二次元游戲和女性游戲也打造了上海游戲公司“F4”——米哈游、莉莉絲、鷹角、疊紙在2020 年的高光時刻,更不用提市值已經超過400 億美元的嗶哩嗶哩。

政策導向:未成年人網絡保護立法即將實施

作為游戲企業最重要的戰略儲備資源——游戲版號的供應情況已經較為穩定。2020 年,全年共計發放版號數量1413 個(含進口游戲出版情況),相較于2019 年,版號發放量總計減少了11.11%。

這種政策壓力仍在增加,國家新聞出版署在2020年9 月8 日首次公布了版號撤銷的消息,這意味著獲得版號不再是“一勞永逸”的事,政策的“清算”遲早會降臨到非法違規之徒的頭上。中宣部出版局副局長馮士新在2020 年游戲產業年會上曾經提到:“今年以來,我們會同各地管理部門,對擅自更改游戲內容、違規上線運營、套皮扒皮等150 多款游戲作出處理,約談相關單位70 多家,暫停20 多家企業版號申請,撤銷和下架近50 款游戲。2021 年,我們將進一步加強事中事后監管,加大對違規行為的處罰力度,健全信用檔案,并將其作為企業上市融資、資質準入、評獎推優、事前審批的重要依據。對違規情節嚴重的,實施退出機制。”

而游戲產業頭頂的另一個“達摩克利斯之劍”——未成年人保護,以及相對應的游戲分級制在2020 年也得到了新的進展。2020 年10 月18 日,十三屆全國人大常委會第二十二次會議表決通過了新修訂的未成年人保護法,新的未成年人保護法將在2021 年6 月1 日起實行。新修訂的《未成年人保護法》新增了“網絡保護”專章,一方面要求游戲等網絡服務對未成年人的使用時長、消費管理、廣告推送進行了規定,同時也從國家法律的高度對未成年人身份認證系統進行了規定。而未成年人“游戲宵禁”和適齡提示也是本次修訂中的亮點。

2019年和2020年中國游戲產業季度銷售收入對比

2003年~2020年中國游戲玩家總數及增長率

在2020 年12 月16 日,國家新聞出版署指導、中國音數協游戲工委聯合研究機構、媒體和游戲企業編制的《網絡游戲適齡提示》團體標準正式發布。該標準將未成年人游戲適齡范圍劃分為“8+”“12+”“16+”三個階段,為未成年人、監護人、社會公眾和游戲企業提供參考。但值得點出的是,這個適齡提示依然不是玩家們呼吁良久的“分級制”,游戲工委給出的解釋也講到:“‘適齡提示’是對我國嚴格、規范的內容審查制度的補充和完善,并不會放大游戲內容審核尺度。”

市場趨勢:差異化研發成為選擇,游戲出海遠帆高揚

在目前中國游戲產業市場運作業已穩定成熟的背景下,版號總量控制的內容審核制度幾乎成為了奠定市場發展的基調。最突出的兩大影響有兩個方面,其一是對游戲產品的生命周期要求更為嚴苛,短平快時代從主流移動游戲市場淡去,對于更多的游戲而言,長壽成為營收的重要考量因素。其二是國內市場存量天花板見頂后,游戲出海帶來中國文化的“遠帆”。

第一,游戲產品生命線的延長。中國游戲市場在存量市場和新游總量的客觀情況中,游戲生命線的延伸比過去任何時候都重要。運營和推廣的長效作用促使買量市場在目前游戲市場的商業模式中占據重要位置。這也是近年來游戲買量市場不斷增長的重要原因。

App Growing 在2020 年手游買量年度報告中提出,2020 年共計近20 萬款游戲有廣告投放,涵蓋了530 萬條廣告。從App 整體投放中,手游應用數量占比為62.21%,廣告數量占比23.51%,廣告投放金額占比35.68%。DataEye 發布《2020 移動游戲全年買量白皮書》則顯示了中國游戲買量市場在2020 年的高速增長——全年游戲廣告素材投放量同比漲幅達96.55%,視頻素材投放同比增長240%,連續三年漲幅超200%,視頻買量競爭激烈。2020 年,游戲買量徹底進入短視頻內容營銷時代,據DataEye 的數據,2020 年游戲買量視頻素材投放量約為圖片的3 倍,圖片素材日均投放量穩定在2.2 組上下,視頻素材日均投放量連續三年翻番,約計6 萬組。

因此,這從客觀上造成了游戲市場壁壘的提高,新入局的游戲企業首先要考量兩個問題:是否能夠在騰訊、網易的全品類產品線和優秀廠商的既有產品中脫穎而出,以及是否能夠有充足的“資源補給后勤”。好在2020 年的游戲產業的確有很多精彩的作品涌現,從1月份的《劍與遠征》開始,6 月份的《最強蝸牛》、7 月份的《江南百景圖》、9 月份的《原神》《萬國覺醒》,中國游戲市場每個季度都在奉獻新的驚喜。

但新秀還沒有打破寡頭市場的格局。按照第三季度的數據,騰訊的游戲業務在2020 年前三個季度的收入分別是372.98 億元、382.88 億元、414 億元,在線游戲業務總營收為1169.86 億元;網易的游戲業務前三季度則為135.2 億元、138.3 億元、139 億元,總計412.5 億元。兩大巨頭加起來總計1169.86 億元,按照當時游戲產業市場銷售總額來看,騰訊與網易占據了市場76.07%的份額,僅騰訊便占據了56.24%的份額。

另外,2020 年騰訊在游戲領域的投資顯得更為激進。InvestGames 的報告顯示,2020 年全球游戲行業共有219 起收購與并購交易,交易總額為126 億美元。其中,騰訊參與了23 起游戲業內收購與并購交易。而據國內媒體統計,騰訊在2020 年投資了32 家廠商。據企查查數據顯示,2021 年1 月,騰訊對游戲領域共發起投資事件14 起,總披露金額超6.16 億美元。

當然,另一個結果是,在大廠尚未發力的垂直領域,二次元、開放世界、女性游戲、放置類游戲等品類賽道中,一些的游戲企業繞開了大廠們長期占領的MMORPG、MOBA 游戲、射擊游戲等品類高地,開辟了新的天地。寡頭的出現必不可少驅使著其他游戲企業向著差異化研發奮進。

第二,游戲出海成為重要發展方向。中國游戲市場在存量市場和新游總量既定的情況中,同時在沒有新變革前,國內市場上限的天花板幾乎是可預見的。這也是為什么云游戲、字節跳動入局和“上海F4”的崛起令人矚目的原因之一。

更重要的是,游戲出海成為必選項。在疫情影響和國際環境變化中,中國整體轉向“逐步形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局”時,游戲產業卻更為“外向”。

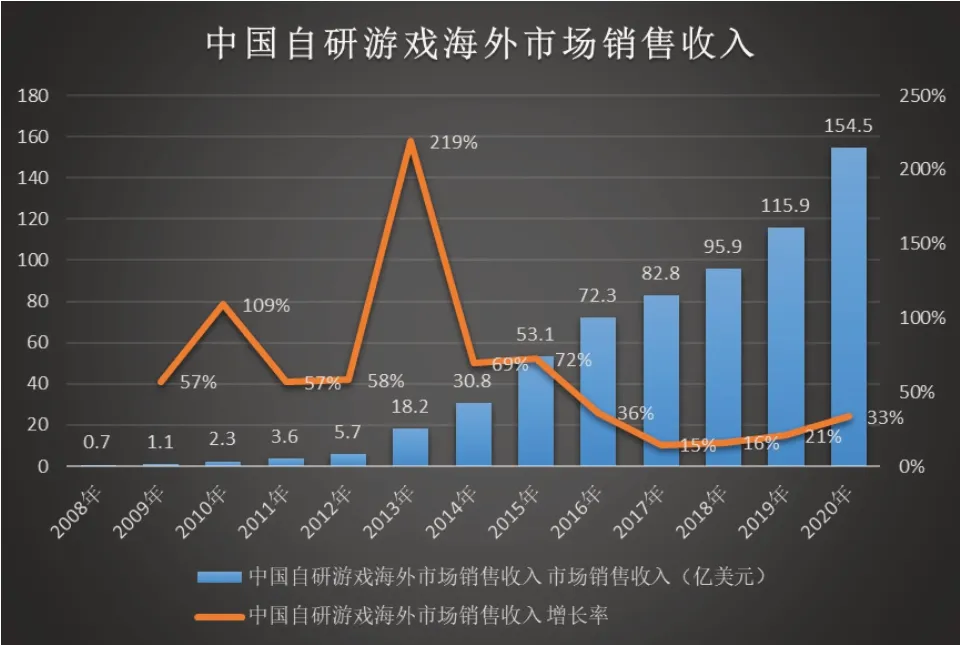

令人欣喜的是,中國游戲產業的“十字遠征”不可謂戰果不豐。2020 年中國自主研發游戲市場總銷售收入達到了2401.92 億元,這占游戲產業市場銷售總量的86.18%。更重要的是,中國自研游戲海外市場銷售總量達到了154.5 億美元,按照中國商務部給出的年均匯率6.89 計算,中國自研游戲出海成績大約為1065.65億元,占中國游戲市場銷售總量的38.24%,自研游戲銷售量的44.37%。中國游戲產業在2020 年從國外賺回了去年收成的三分之一。而且在這千億的海外銷售成績中,近六成是來自于美、日、韓三大傳統游戲強國,游戲出海儼然已經是中國文化對外輸出的重要領域。

但不管出海帶來的國際化,還是從游戲產業發展的內在需要和外部競爭的角度,在目前中國游戲產業發展過程中,可能更需要明確一條發展方向。

產業趨勢:渠道禪位,內容為王

游戲庚子年的最后話題,仍然需要聊聊游戲產業目前的重要趨勢:“渠道為王”的時代根基正在受到動搖,但“內容為王”的時代或許正在到來。

游戲工業化正在推進,版號總量控制減少新品上線總量,玩家自主探索游戲的意識加強,以及游戲買量市場的興起,都共同指向了一個結果——游戲內容/游戲研發的話語權日漸增長,并且在與游戲渠道的博弈中日漸上風。

一般而言,在中國的游戲市場中,研發與安卓渠道的分成比例大多是5:5,而議價能力較弱的廠商或者品質較差的游戲比例可能會達到4:6 或者2:8 的分成,渠道拿豐厚的那份。

相比之下,海外渠道一般是3:7 分成,包括蘋果iOS App Store、Google Play、Steam 等,而近兩年新入局的Epic Game Store 只收取12%。在國內,新的渠道也在興起,2019 年底上市的心動網絡旗下渠道(及游戲社區)TapTap 更是堅持“零分成、不聯運”,“良心”渠道吸引了大量的精品內容,《漢末霸業》《帕斯卡契約》《江南百景圖》等游戲便采用了TapTap 發行安卓版本。

這種“內容的逆襲”在2019 年便有端倪,2019 年7 月,業內便爆出騰訊要求旗下部分新游戲在其他安卓渠道要拿到70%的收入分成。更早的時候,多益發行《神武》系列手游就曾選擇不接入安卓聯運渠道,網易發行《夢幻西游》手游時,也曾說服多渠道采用3:7 比例進行分成。

在2020 年,不管是吉比特的《最強蝸牛》還是莉莉絲的《劍與遠征》都采用了買量商業模式,大量廣告素材投入短視頻、社交平臺等推廣平臺,并獲得巨大成功——這讓很多人發覺,如果將渠道分成的資源轉向買量,又當如何?在2020 年下半年,《原神》《萬國覺醒》均未上線華為、OPPO、vivo、小米等渠道,將這一趨勢推向高潮。2021 年1 月1 日,騰訊與華為又出現事端。騰訊旗下游戲被華為游戲中心下架,而就在當天,雙方再發布公告稱恢復上架——矛盾點仍然是分成。另一方面,媒體“游戲新知”統計108 條投資交易信息后發現,獲得投資的游戲公司被資本看重的幾乎都是研發能力,沒有了純發行。

而渠道商在這些年也嘗試做出一些改變,2019 年,小米游戲中心嘗試訂閱制會員增強玩家與渠道的粘性。而在2020 年,蘋果提出“App Store 小企業計劃”,如果開發商年收入低于100 萬美元(扣除分成后),次年只需要將產品收入的15%付給蘋果作為傭金。

但火種已經燃起,渠道為王的日子,在未來高品質游戲的強勢議價能力、零分成/少分成的新渠道、買量模式的普遍使用、云游戲帶來的新變革等多重因素下,禪位于內容。

無論如何,后疫情時代里,數字經濟、數字技術和虛擬空間之于社會的意義愈加深刻,而游戲產業不管是作為虛擬空間的基石也好,超級數字場景也罷,亦或是信息革命的需求,游戲的價值和意義從未因市場變換和不確定性而改變。

在庚子年,游戲產業走過了20 年的產業發展歷程,這個歷程在產業化和商業化層面是輝煌的,但也留下了工業化的“欠賬”。在當下,游戲市場仍然被分裂為不同平臺和設備,多多少少瓜分著市場的存量。雖然現在仍有著IP 和《原神》為代表的跨端產品作為彌合,云游戲的“大一統”時代仍在推行,但未來總歸在向著希望前行。游戲群體也依然分割著,玩家游牧在不同媒介和不同圈層之中,玩家和企業、媒體的分歧依舊存在,但正是“難調的”悠悠眾口為游戲市場的垂直化和差異化帶來了空間。渠道和內容的博弈正在回歸文化產業的應然價值與意義。

游戲的命運,仍在前方。■

2016年~2020年中國電競市場銷售收入及增長率

2008年~2020年中國游戲出海市場銷售收入及增長率

猜你喜歡

作文評點報·低幼版(2017年36期)2017-09-11 13:54:17

小火炬·智漫悅讀(2017年4期)2017-06-30 11:10:47

現代家庭·生活版(2017年3期)2017-03-15 18:45:43

學苑創造·A版(2016年11期)2016-12-07 17:28:13

初中生學習·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22

小學科學(2015年7期)2015-07-29 22:29:00

小學科學(2015年6期)2015-07-01 14:30:14

小天使·一年級語數英綜合(2014年3期)2014-03-15 01:30:19