化妝品代工:品牌成長孵化優質生產商

2021-03-31 04:31:54王炳根

股市動態分析 2021年6期

關鍵詞:生產

王炳根

隨著人均收入和消費水平的提升,我國化妝品行業自2000年步入成長期。2004年至2019年,我國化妝品行業年均復合增長率為9.92%。近年來,在國潮文化覺醒的背景下,新銳國貨化妝品品牌借助高效的數字化運營、社交媒體的精準營銷和產品差異化布局等方式,大幅提高了消費者認可度,充分享受美妝行業的增長紅利。

2019年,我國化妝品行業終端零售市場規模約為4777億元。2020年二季度之后,國內疫情受到較好的控制,因此化妝品行業也得到了快速修復。2020年Q2、Q3化妝品行業增速同比增長為15.60%、17.69%,高于同期其他消費品類。在細分需求的驅動下,化妝品產品一直在推陳出新,緊握消費者的需求。化妝品行業的快速成長,也同樣給上游生產商帶來發展機會,化妝品代工廠商開始迅速擴張。

? ? ? ? ? ?小品牌及渠道品牌

? ? ? ? ? 為代工需求主力

代工需求的快速增長,主要來自于小品牌、渠道商的外包生產及大品牌的部分外包生產,這背后有兩個主要原因。

第一個原因是規模效應與產業效率——品牌商找代工廠本質上是基于利益最大化的原則進行生產。專業的化妝品代工廠對產品標準化程度、產品結構的復雜程度、精細化程度等都有著更為精確的把控,因此,品牌選擇代工廠既可以降低成本,又可以減少公司重資產的投入,控制投資風險。與此同時,品牌方也可以將有限精力集中在更具有比較優勢的環節,比如品牌建設、研發設計、渠道營銷等等方面,實現利潤最大化。

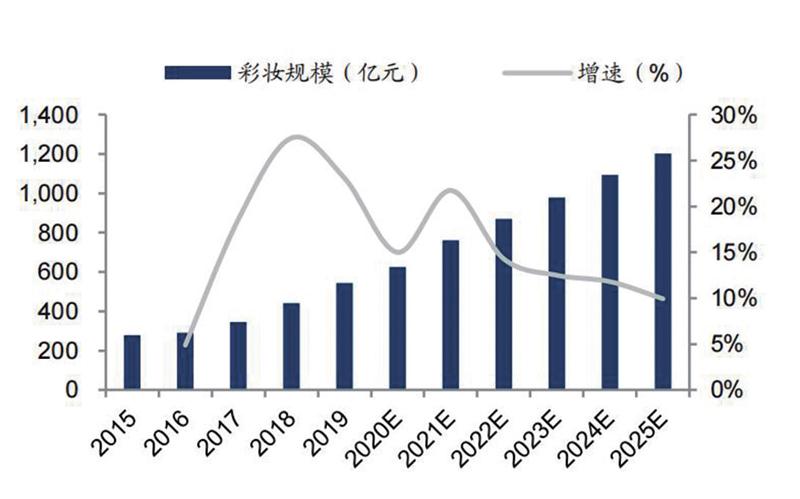

圖1:中國彩妝規模增速

第二個原因是小品牌更希望找大工廠為產品品質背書。近年來功效與安全性的理念愈加重要,新消費群體在使用過程中,除了關注功效與安全性之外,還同時關注膚感、氣味、色彩、時尚感等特點。產品質量是提升用戶黏度的關鍵因素之一,因此生產規范、有一定規模的代工廠,也更容易獲取與化妝品品牌合作的機會。

2019年我國化妝品小品牌合計市占率48%,大品牌市占率為52%。全國化妝品相關的生產制造企業數量有4000多家。在化妝品品牌成長的過程中,我國本土企業已經出現一批優質生產商,得到國際品牌的認可,進入國際品牌的供應鏈體系。例如彩妝優質代工商上海臻臣,為一些國際知名彩妝品牌代工,甚至是部分國際品牌在中國區的唯一本土制造商。

未來隨著我國化妝品產業鏈分工的進一步深入,我國化妝品代工相對化妝品產值的滲透有望進一步提升。

? ? 監管趨嚴下的化妝品生產

2021年1月1日起,《化妝品監督管理條例》正式實施。2021年3月4日和3月5日,藥監局先后發布了《化妝品新原料注冊備案資料管理規定》和《化妝品注冊備案資料管理規定》,將于2021年5月1日正式實施。監管趨嚴體現在原料使用、產品生產端、宣傳營銷端,追責也更為明確。

選擇代工生產的化妝品注冊人、備案人,需委托取得相應資質的企業,并對受托企業的生產活動進行監督,保證其按照法定要求進行生產。品牌商選擇代工廠將比之前更為謹慎。化妝品注冊或備案,提交的材料中增加了配方或產品全成分。雖然部分生產商擔心配方公開、全成分(凈含量)公開有可能導致配方泄露,被抄襲可能性增大,但是,該等條款對于非合規添加、概念性添加設置了紅燈。

在監管趨嚴的背景下,品牌商對產品質量控制要求也將提高。研發實力強且專利保護、維權意識強的品牌商、生產商將獲得更高的壁壘,而實力弱、不注重研發的生產者生存將越來越難。化妝品代工廠龍頭得益于良好的生產規范和質量控制將受益,代工廠端將有明顯出清,集中度進一步提升。

? ? ? ? ?關注上游優質生產商

從化妝品國際品牌的擴張歷程,以及代工廠的設立和發展階段來看,化妝品代工廠的發展貫穿著幾項基本的原則:降低成本、減少風險,穩定供應鏈等。韓國幾家大型代工廠誕生時期正是國際品牌如歐萊雅、雅詩蘭黛、聯合利華等全球化擴張至亞洲大陸的階段,而當這些品牌商在新的市場站穩腳跟、有穩定的消費基礎之后,在一定程度上會選擇自建工廠,穩定供應鏈。

2020年6月,青松股份完成了對諾斯貝爾剩余10%股權的收購,實現100%控股。諾斯貝爾在原料集采、產能支持、技術研發等維度具有一定優勢,其ODM的產品占比高于70%,合作新銳品牌如完美日記、花西子、紐西之謎等。芭薇股份也是國內優質化妝品代工廠,主要以OEM加工和ODM全部托管加工模式為主,集研發和生產于一體。近年來大部分國內新銳彩妝品牌采取外包的生產方式,未來新銳化妝品品牌對代工廠的需求將進一步增長,優質的化妝品代工企業具備一定的爆發力。

根據歐睿國際預測,未來五年我國化妝品行業的增長空間約為67%。當前化妝品代工行業呈現出集中度低、格局分散的特點,未來行業有望向寡頭集中。參考韓國經驗,化妝品代工相對行業產值滲透為70%,隨著產業分工更加專業化,我國化妝品代工有望進一步滲透。

圖2:化妝品代工廠研發費用對比

數據來源:華創證券

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16