土地開發整理與水利工程項目的投資比較研究

2021-03-27 07:27:36王健

農業科技與信息 2021年2期

王 健

(安徽省水利水電勘測設計研究總院有限公司,安徽合肥230088)

當前,我國農業基礎設施薄弱、防災抗災減災能力不強的狀況尚未根本改變,糧食安全基礎仍不穩固。為鞏固和提高糧食生產能力、保障國家糧食安全,實施高標準農田建設項目成為關鍵舉措。因此我國提出,到2020 年建成8 億畝高標準農田;到2022年建成10 億畝高標準農田,以此穩定保障1 萬億斤以上糧食產能;到2035 年,通過持續改造提升,全國高標準農田保有量進一步提高,不斷夯實國家糧食安全保障基礎。

我國農田建設項目主要有兩類。一類是土地開發整理項目,即土地整理項目、土地復墾項目、土地開發項目,采用的是土地開發整理項目預算定額標準;另一類是農田水利建設項目,采用的是水利工程概預算定額標準[1]。雖然采用的投資編制標準不同,但建設對象都是農田;都是為了農業的可持續發展,改善農田基礎設施條件,提高農田綜合生產能力;采取的工程措施大致相同,有土地平整、溝渠、道路、水工建筑物等。

本文以安徽省工程為例,分別采用安徽省土地開發整理項目預算定額標準和安徽省水利工程預算定額標準進行分析研究。鑒于以上定額子目較多和定額子目差異,本文選取安徽省農田建設項目設計中常用到的部分工程建設內容,分別套用省土定額與省水利定額計算綜合單價進行對比分析,研究導致綜合單價差異的原因,以期為今后相關項目參建各方提供參考。

1 工程綜合單價對比分析

1.1 編制依據

安徽省土定額標準:依據國土資源部辦公廳國土資廳發〔2017〕19 號關于印發《土地整治工程營業稅改增值稅計價依據調整過度實施方案的通知》、原安徽省國土資源廳財政廳皖國土資〔2010〕357 號《安徽省土地開發整理項目預算編制暫行規定》(簡稱“省土編規”)和《安徽省土地開發整理項目預算定額》。

安徽省水利定額標準:安徽省水利廳皖水建設函〔2019〕470 號文《關于調整安徽省水利工程計價依據增值稅計算標準的通知》、安徽省水利廳皖水建函〔2018〕258 號文關于發布《安徽省水利水電工程設計概(估)算編制規定》的通知(簡稱“省水利編規”)、水利部水總〔2002〕116 號文頒發的《水利建筑工程預算定額》。根據省水利編規規定,農田水利項目按照引水工程及河道工程中田間工程標準計算。

主要材料價格:水泥443.00 元/t、鋼筋3 430.00元/t、中粗砂291.00 元/m3、碎石248.00 元/m3、塊石265 元/m3、柴油5.45 元/t。

1.2 工程綜合單價對比

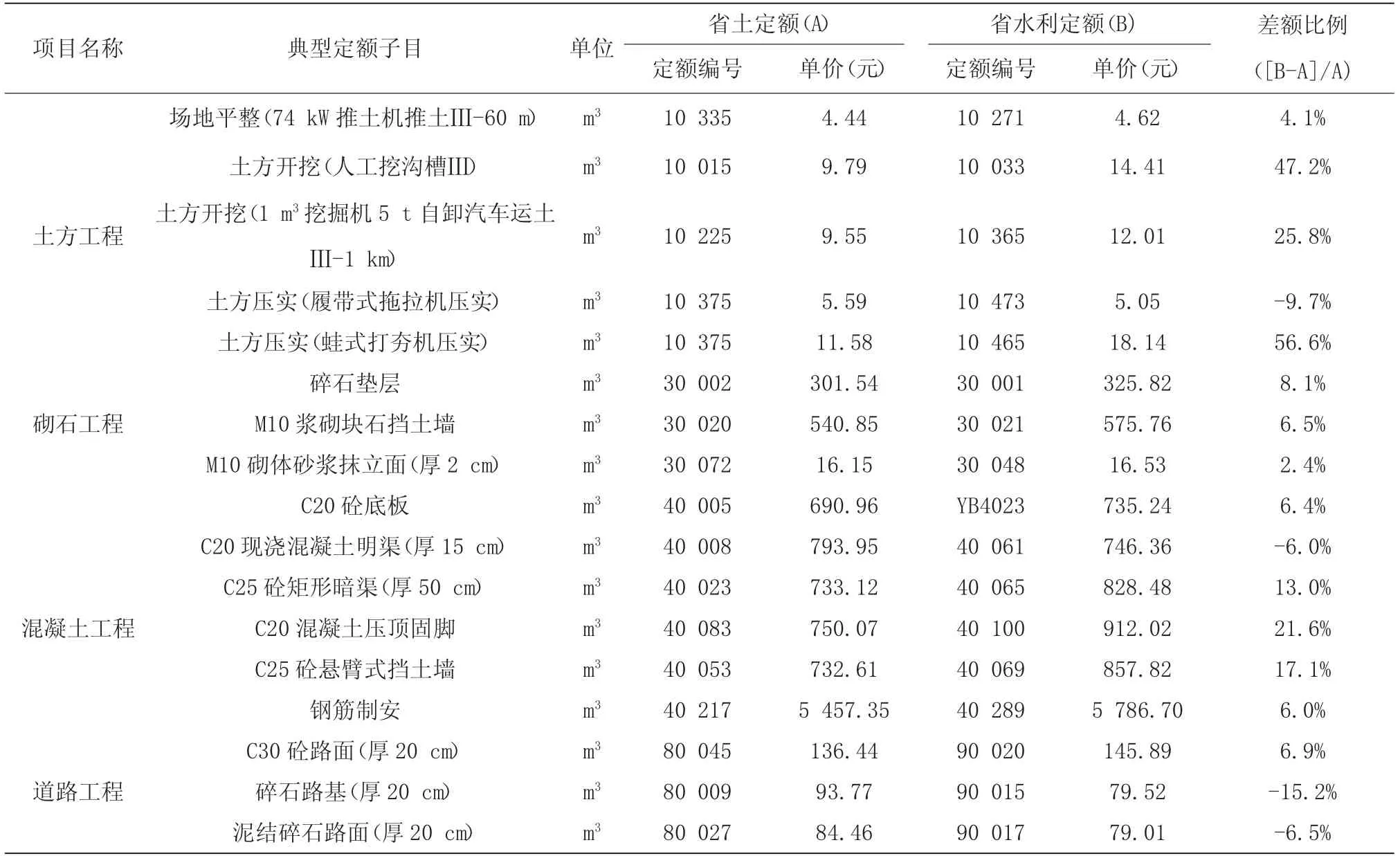

為了便于比較省土定額與省水利定額兩套定額標準在農田建設項目中的差異,本文選取了農田建設項目設計中常用到的土方工程、砌石工程、混凝土工程、道路工程的部分典型定額子目(見表1)。

從表1 中可以看出,綜合單價省水利定額要普遍高于省土定額。土方工程中,以人工為主的土方開挖、土方壓實單價,省水利定額高出省土定額約50%;以機械為主的場地平整和土方開挖單價,省水利定額分別高出省土定額4.1%和25.8%。砌石工程單價省水利定額高出省土定額2.4%~8.1%;混凝土工程單價省水利定額高出省土定額6.0%~21.6%;道路工程單價中,20 cm 厚C30 砼路面單價省水利定額高出省土定額6.9%。

表1 中也出現個別綜合單價省水利定額要低于省土定額。其中,土方壓實(履帶式拖拉機壓實)單價省水利定額低于省土定額9.7%;C20 現澆混凝土明渠(厚15 cm)單價省水利定額低于省土定額6.0%;道路工程單價中,20 cm 厚碎石路基和20 cm 厚泥結碎石路面單價省水利定額要低于省土定額,分別為15.2%、6.5%。

2 單價構成對比分析

2.1 基礎單價

2.1.1 人工預算單價 在人工工種分類上,省土定額分為甲類工和乙類工;水利定額分為工長、高級工、中級工和初級工。

在省土編規中,人工費包括基本工資、輔助工資及工資附加費。工資附加費是指按照國家規定提取的職工福利基金、工會經費、養老保險費、醫療保險費、工傷保險費、生育保險、職工失業保險基金和住房公積金。

表1 工程綜合單價對比

在省水利編規中,人工費包括基本工資、輔助工資。工資附加費中,養老保險費、職工失業保險基金、醫療保險費、工傷保險費、生育保險已調整到間接費的規費中,職工福利基金、工會經費已調整到間接費的企業管理費中。

根據省土編規規定,甲類工、乙類工人工預算單價分別為41.36 元/工日、24.80 元/工日,扣除工資附加費后分別為27.70 元/工日、19.77 元/工日;根據省水利編規規定,工長9.27 元/工時、高級工8.57元/工時、中級工7.28 元/工時、初級工4.64 元/工時。按每工日8 h 計,水利各工種人工預算單價是省編規甲類工的1.34~2.68 倍,是省土編規乙類工的1.88~3.75 倍。根據相關研究,土地整治人工預算單價與市場人工單價之間差距平均達到2.5 倍以上[2],可以看出2010 年省土編規中人工預算單價已嚴重低于市場人工單價。

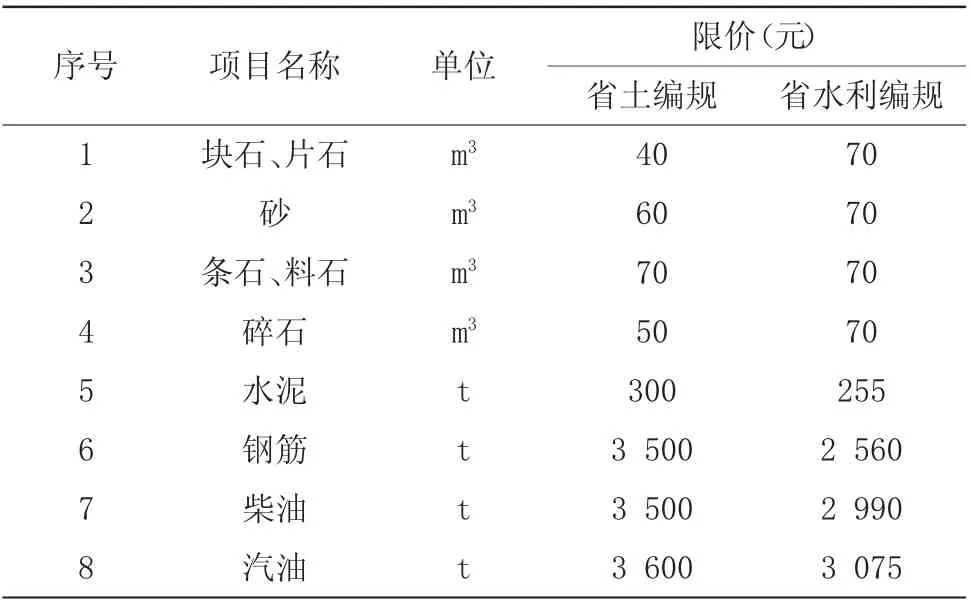

2.1.2 主要材料限價 對于工程用量多、影響工程投資大的主要材料,如鋼筋、水泥、砂石料、汽柴油等,進行限價處理。當材料預算價格超過限價時,應按限價計入工程單價參與取費,預算價與限價的差值以材料形式補差,材料補差列入單價表中并計取稅金,不參與取費。

由表2 可知,省土編規砂石料限價要明顯低于省水利編規限價;水泥、鋼筋、汽柴油等材料,省土編規限價要高于省水利編規限價。這主要是為了適應建筑業營業稅改征增值稅的需要,水利部出臺辦水總〔2016〕132 號《水利工程營業稅改征增值稅計價依據調整辦法》,該調整辦法對主要材料限價進行了調整,水泥限價由300 元/t 調整為255 元/t,鋼筋限價由3 000 元/t 調整為2 560 元/t,柴油限價由3500 元/t 調整為2990 元/t,汽油限價由3600元/t調整為3 075 元/t;而原國土資源部辦公廳國土資廳發〔2017〕19 號關于印發《土地整治工程營業稅改增值稅計價依據調整過度實施方案的通知》未對主要材料限價進行營改增調整。

表2 主要材料限價

2.2 工程單價組成及取費標準

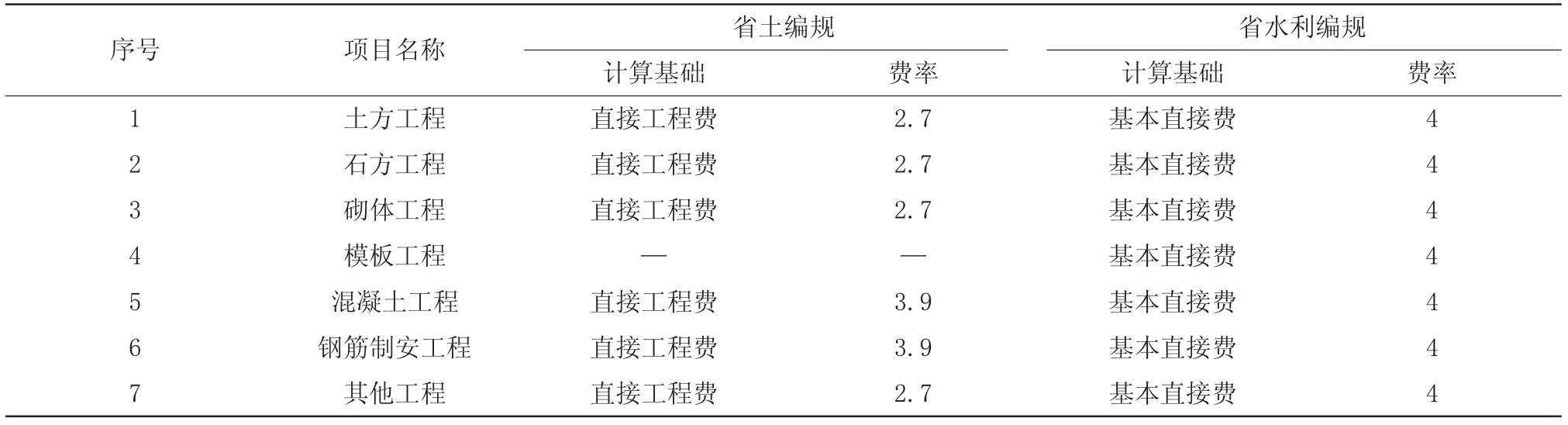

2.2.1 直接費

2.2.1.1 省土編規。由直接工程費和措施費組成,其中直接費包括人工費、材料費、施工機械使用費;措施費包括臨時設施費、冬雨季施工增加費、夜間施工增加費、施工輔助費。

2.2.1.2 省水利編規。由基本直接費和其他直接費組成,其中基本直接費包括人工費、材料費、施工機械使用費;其他直接費包括冬雨季施工增加費、夜間施工增加費、臨時設施費、安全生產措施費和其他。

從表3 中可以看出,省土編規在土方工程、石方工程、砌體工程和其他工程的費率僅占省水利編規的67.5%。

2.2.2 間接費 間接費由規費、企業管理費組成。省土編規中,工資附加費的五險一金(即養老保險、失業保險、醫療保險、工傷保險、生育保險、住房公積金)、職工福利基金、工會經費包含在人工預算單價里;省水利編規中,五險一金已計入間接費的規費中考慮,職工福利基金、工會經費已計入間接費的企業管理費中考慮。

從表4 中可以看出,省土編規在混凝土工程、其他工程的費率比省水利編規小較多,這其中部分差異有來自工資附加費調整的影響;而省土編規在砌石工程、鋼筋制安工程的費率比省水利編規又大很多,這說明省土編規的間接費費率偏大。

2.2.3 利潤 省土編規按直接費和間接費之和的3%計算;省水利編規按直接費和間接費之和的7%計算。從利潤費率來說,兩者相差4%,直接導致省土地開發整理項目單價比省水利項目投資低了4%。

表3 其他直接費(措施費)比較 單位:%

表4 間接費比較 單位:%

2.2.4 稅金 在省土編規與省水利編規中,利潤都是按直接費、間接費、利潤和材料補差之和的9%計算。

3 結論及建議

安徽省土地開發整理項目預算定額標準修編已10 年有余。在此期間,人工單價、取費費率、定額消耗量等均未作調整。通過以上對比分析,得到如下結論及建議。

由于省土編規在人工單價、其他直接費、間接費、利潤等方面要低于省水利編規,采用省土定額標準計算得出的多數綜合單價要明顯低于省水利定額,其中以土方工程差異最大。

為了確保農田建設項目建設質量和實現項目預期目標,減少同一類型項目因歸口管理單位和審批機關不同而導致投資差異,影響工程投資及各項費用的準確性和合理性,制定統一的農田建設項目投資編制辦法至關重要。

建議相關主管部門根據政策和市場的實際變化,及時發布人工預算價格和計價依據調整辦法,以確保農田建設項目順利實施,保證財政資金的高效利用。

猜你喜歡

水利建設與管理(2020年6期)2020-07-08 08:37:34

水利建設與管理(2020年6期)2020-07-08 08:32:40

河南水利年鑒(2020年0期)2020-06-09 05:43:44

河南水利年鑒(2020年0期)2020-06-09 05:43:44

河南水利年鑒(2020年0期)2020-06-09 05:43:32

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

江蘇年鑒(2014年0期)2014-03-11 17:09:39

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34