扶貧小額信貸農戶信用風險評估實證研究

2021-03-24 10:54:08李飛楊洲

中國應急管理科學 2021年1期

李飛 楊洲

摘要:隨著2020年扶貧小額信貸大規模集中到期,農戶扶貧小額信貸風險評級的研究對基層金融機構發展、區域金融系統穩定具有重要意義。本文以江西省J縣農戶調研數據為基礎,利用K均值聚類與模糊綜合評價法,對農戶小額信貸風險等級進行評估。結果表明J縣農戶總體風險較小,且農戶負債、家庭年收入以及信貸金額對農戶的風險評級具有顯著影響。本文據此提出金融機構可根據實際情況重新設立農戶還款計劃、政府加強農戶風險保障的建議以降低農戶還款風險。

關鍵詞:扶貧小額信貸;風險評級;模糊綜合評價法

1 引言

隨著2020年扶貧小額信貸大規模集中到期,農戶扶貧小額信貸風險評級受到更大程度的重視。本文根據前人研究成果與J縣實際情況,從指標體系與模型構建兩個方面對現有的農戶扶貧小額信貸風險評估體系進行改進,實現對農戶風險評級精準評估。

目前,學界將農戶信貸違約的影響因素歸納為農戶戶主個體和家庭人口社會學特征、家庭經濟特征、借貸特征和宏觀經濟特征等方面(Sharafat et al.,2013;蘇治、胡迪,2014),對我國扶貧小額信貸違約風險的實證研究以Logit、Probit模型為主,如馬文勤(2009)通過對農村信用社小額信貸資信等級評定表和農戶借款申請書等進行指標選取及篩選,構建基于Logit函數的信用風險評估模型實現對農戶違約風險的評估;張云燕等(2013)從個體特征、經濟結構、貸款性狀、違約認知四方面建立評價指標體系,運用方差和Logit回歸模型分析農戶正規信貸違約影響因素;孫光林、李慶海、李成友(2014)建立Probit模型分析金融知識對欠發達地區農戶信貸違約的影響及其作用機制;在此基礎上,李慶海等(2018)構建三階段聯立 Probit 模型對原始的Probit模型雙重樣本選擇缺失性問題進行完善,李發現還款能力和還款意愿影響農戶信貸風險,團體性社會網絡能有效增強農戶還貸意愿。由于現階段采用的主流模型由于自身性質對其使用具有一定的限制,因此模糊數學作為規避模型缺陷的模型構建方法之一正于商業信貸領域得到廣泛應用。

我國扶貧小額信貸對還款風險進行評估時與商業信貸并無較大差別(李莉莉,2003),因此可借鑒模糊數學在商業信用貸款風險度量領域的應用。王偉寧(2013)、葛允康(2014)、易存曉(2020)在前人研究基礎上,以模糊數學原理構建出的綜合評價模型為主體,采用專家意見法法或層次分析法確定指標權重,這種權重確定方式具有簡潔實用、需要的定量數據少的優點,但人為干擾較為嚴重,導致評判結果易出現誤差。因此,熵權法根據指標變異性的大小確定權重的客觀賦權法,對專家評價法及層次分析法進行一定程度的改進。

綜合考慮,本文利用2019年J縣農戶小額扶貧信貸調研數據,選取戶主年齡、教育程度、家庭有效勞動人口比、家庭年收入、家庭年重大支出、家庭負債情況、扶貧信貸金額七項指標,經K均值聚類進行初步分析,將熵權法與模糊綜合評價法相結合,對農戶扶貧小額信貸的信用風險進行具體評價判斷,提高了預測的精準性。

2 J縣扶貧小額信貸發展現狀與數據來源

2.1 J縣扶貧小額信貸發展現狀

2018年,J縣規范建立扶貧小額信貸體系,截止2019年10月底,全縣累計發放扶貧小額信貸6779筆,發放金額3.4億元(包括貸款余額4986筆,金額共19333.09萬元),輻射帶動貧困戶6194戶,J縣貧困人口由2014年底的15222戶50929人減少到316戶705人,貧困發生率下降到0.17%,86個貧困村全部退出。貧困人口人均純收入由2013年的2680元提高到9061元。

2.2 數據來源

本文數據來自課題組2019年11月于江西省J縣抽樣入戶調查,采用隨機抽樣法,對農戶家庭信息進行調查。本次調查共計獲得144個樣本,排除信息缺失和誤填問卷等無效樣本后,剩余有效樣本為135戶,問卷有效率為93.75%。

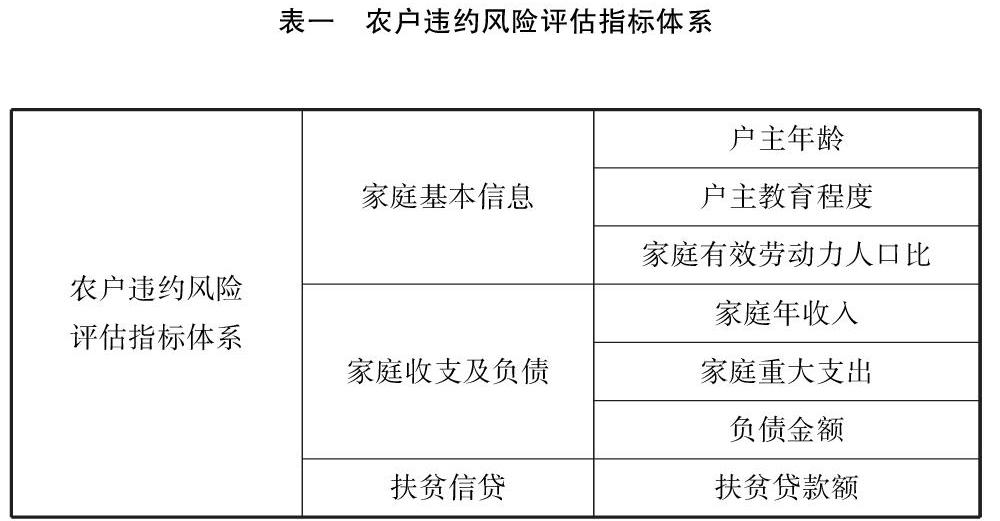

3 J縣農戶違約風險指標體系

為充分、全面地考慮農戶在面臨扶貧小額貸款時所處于的信用風險等級,本文根據J縣實際情況,構建農戶違約風險評估指標體系。

其中,戶主的教育程度劃分為0-4,代表從未上過學、小學、初中、高中、大學或大專五個教育等級;家庭有效勞動力人口比通過對家庭有效勞動人口數量以及家庭總人口量的調查計算。家庭年收入包括三部分:養殖收入、種植收入、務工收入;家庭的重大支出包括子女教育費用、疾病支出、子女彩禮嫁妝支出等;負債金額這里特指從親戚朋友處借款;扶貧貸款金額根據J縣的實際情況,農戶最高可獲得100000元信貸。

特別地,由于調研所獲取的戶主性別均為男性,因此未引入性別因素。

4 J縣農戶違約風險評價及評估系統

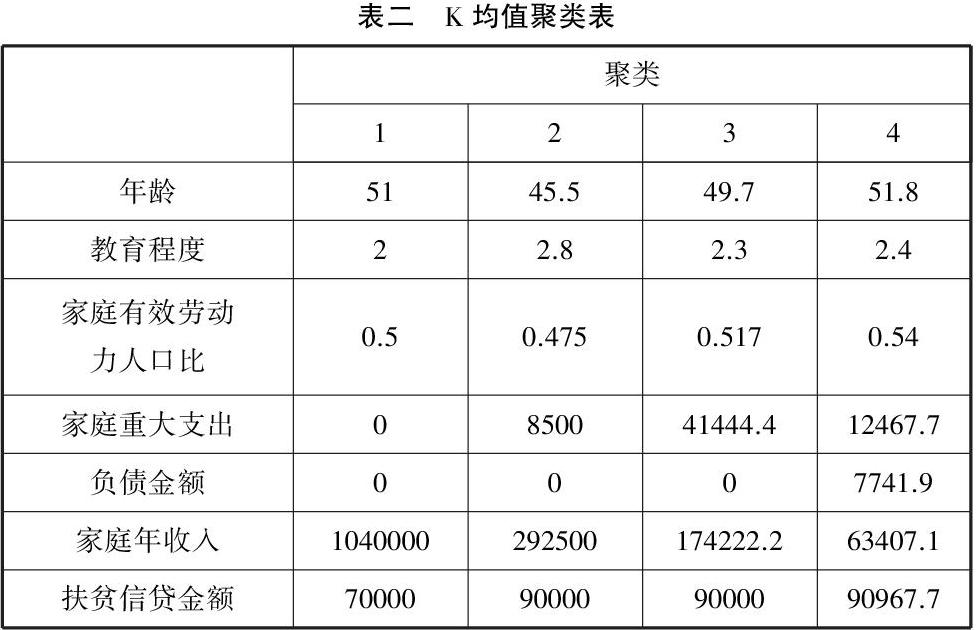

4.1 K均值聚類分析

本文利用SPSS,將評估指標體系中的變量通過K均值聚類進行分析。本文的目標是為了得到農戶在面臨扶貧小額信貸時違約所處等級,因此將k設為4,通過K均值聚類的方式,將數據聚為具有相似特征的4類,即優、良、中、差四類,其聚類結果如下:

通過K均值聚類分析,初步得到風險評級為“優”的農戶有3戶;風險評級為“良”的農戶有93戶;風險評級為“中”和“差”的農戶分別是12戶和27戶。

4.2 熵權法確定指標權重

設權重集,集合元素分別代表戶主年齡、教育程度、家庭有效勞動人口比、家庭年收入、家庭年重大支出、家庭負債情況、扶貧信貸金額七項指標所占權重。

通過熵權法,得到權重矩陣A:

根據表三初步可知,指標體系中戶主年齡、教育程度、家庭有效勞動人口比、以及扶貧信貸金額對于風險評級結果影響較弱,而家庭年收入、重大支出及負債情況的影響效果更為顯著。

4.3 模糊綜合評價法

模糊綜合評價法是基于模糊數學的綜合評價方法,具有結果清晰、系統性強的特點,能較好地解決模糊的、難以量化的問題。

4.3.1 評價對象因素集的建立

根據建立的農戶違約風險指標體系建立評價對象因素集,其中表示戶主的年齡;表示戶主所受的教育程度;表示家庭有效勞動力人口比例,表示家庭重大支出金額;表示負債金額;表示家庭年收入金額;表示扶貧貸款金額。

4.3.2 評價集的確定

為對農戶信用風險等級進行劃分,建立起評價集B,集合元素依次代表農戶違約等級優、良、中、差。

4.3.3 單因素模糊評價集的確定

其中,根據各因素K均值聚類結果進行確定。

4.3.4 模糊評價集的確定

根據指標權重集及隸屬矩陣,可建立起模糊評價集(這里以某一組數據為例):

該農戶信用風險處于“優”狀態。

同理,從模糊評價集中確定出各農戶所處于的信用風險等級狀態。

5 實證結果及分析

本文依據模糊評價集對樣本進行了區分,并對不同等級的農戶進行對比分析,結果列示于表四中:

在表四中,各等級農戶在年齡、教育程度、家庭有效勞動人口以及家庭重大支出的均值不存在明顯差異,說明僅從這幾項指標無法判定農戶更趨近于哪一信用風險等級,對農戶的信用風險等級傾向進行估計也更加困難;而負債金額、家庭年收入以及扶貧信貸金額的統計結果在三個等級的對比結果中差異明顯:

(1)評級結果為“差”的農戶負債金額更高

根據表四,評級為“差”的農戶的負債金額要高于評級為“優”與“中”的農戶,后兩者的負債金額均為0,這說明在對農戶風險進行評級考量時,負債的金額對農戶的評級具有顯著影響。

(2)平均家庭年收入對農戶評級有一定影響

表四中風險評級為“優”農戶的平均家庭年收入高于另外兩個等級,而評級為“中”的農戶與評級為“差”的農戶平均家庭年收入水平差距不明顯,說明該指標在對農戶進行風險評級的過程中具有一定程度的影響,且影響較為模糊。

(3)評級結果更好的農戶扶貧小額信貸平均金額更低

表四中,隨著農戶的風險評級結果更高,獲得的扶貧小額信貸平均金額也更低。結果表明,扶貧小額信貸平均金額對農戶風險評級具有直觀明確的影響,隨著扶貧小額信貸金額的提高,農戶所面臨的信用風險越高。

(4)評級結果為“優”的農戶占主導地位

根據表四的統計結果,J縣調查樣本中,評級結果為“優”的農戶占總體的75.5%,評級結果為“中”的農戶占8.9%,評級結果為差的農戶占15.6%。大多數農戶的扶貧小額信貸風險較低,處于良好的狀態。

6 結論及建議

本文通過對江西省J縣進行實地調研,基于調研數據運用熵權法與模糊數學構建模型,實證檢驗了農戶的信用風險等級,為即將到來的扶貧小額信貸大規模集中到期進行評估提供參考。

通過實證分析結果:農戶信貸風險等級主要取決于農戶的負債、家庭年收入以及扶貧小額信貸金額,當農戶的負債、家庭年收入發生變動時,農戶的風險評級也可能隨之發生改變。

從統計結果來看,J縣大部分農戶信用風險等級為“優”,少部分農戶信用風險等級為“中”和“差”,J縣農戶扶貧小額信貸風險水平有一定提升空間。為提高農戶收入,可由政府或合作社主導實施,根據實際情況發展新產業或引進新技術對現有的產業進行跟蹤指導,同時引導企業對農戶生產的農畜產品進行對接,加快產品流轉速度,增強農戶的創收能力,進而降低風險。

當農戶因某些因素使收入降低或負債增加時(如生產周期、氣候等原因導致收入受到限制),正規金融機構可進行放寬還款周期并增加相應抵押擔保等措施降低信貸損失,并為農戶緩解臨時性的資金困境提供時間和空間;其次,對于當前中國整體的農村信貸市場環境而言,政策制定者需要推動保險市場加強對農戶的風險保障,提高其信貸政策和控制策略的適應性,進而擴大正規金融機構金融服務的覆蓋面。

參考文獻

[1]Sharafat, A., T. Qtaishat, and M. I. Majdalawi, 2013, “Loan Repayment Performance of Public Agricultural Credit Agencies: Evidence from Jordan”, Journal ofAgricultural Science , 5(6):221-229.

[2]蘇治,胡迪.農戶信貸違約都是主動違約嗎?——非對稱信息狀態下的農戶信貸違約機理[J].管理世界,2014(09):77-89.

[3]馬文勤,孔榮,楊秀珍.農戶小額信貸信用風險評估模型構建[J].財會月刊,2009(36):49-51.

[4]張云燕,王芳,羅劍朝. 農戶正規信貸違約影響因素實證分析——以陜西省渭南市農村信用社貸款農戶問卷調查數據為例[J]. 經濟經緯, 2013, 卷缺失(2): 33-37.

[5]孫光林,李慶海,李成友. 欠發達地區農戶金融知識對信貸違約的影響——以新疆為例[J]. 中國農村觀察, 2017, 卷缺失(4): 87-101.

[6]李慶海,孫光林,何婧. 社會網絡對貧困地區農戶信貸違約風險的影響:抑制還是激勵?[J]. 中國農村觀察, 2018, 卷缺失(5): 45-66.

[7]李莉莉.農村信用社農戶小額信用貸款與扶貧小額信貸的比較分析[C].//山東農業大學.2003年中國青年農業經濟學者年會論文集.2003:518-522.

[8]王偉寧,喬宏.基于模糊綜合評價的村鎮銀行信貸風險研究[J].商業會計,2013(03):46-47.

[9]葛允康,孫英雋.對商業銀行信貸風險成因的定量分析——基于模糊層次分析法[J].科技與管理,2014,16(01):106-109.

[10]易存曉.基于AHP-模糊數學模型的金融信貸風險評估系統設計[J].財富時代, 2020(02):46+48.

北京工商大學經濟學院,北京 100048