林業(yè)企業(yè)稅收負擔對創(chuàng)新投入的影響分析

2021-03-24 22:27:20陳冬梅

成功營銷 2021年9期

摘要:基于理論設想不難發(fā)現(xiàn),稅收負擔能夠在一定程度上對林業(yè)企業(yè)創(chuàng)新投入產生一定影響,為驗證兩者關系,本次以資源約束與成本效應理論為基礎,通過假設驗證的方式構建模型,分析稅收負擔對林業(yè)創(chuàng)新投入的影響,完成關系探究后,以研究驗證結果為基礎,從稅收負擔角度提出促進林業(yè)企業(yè)創(chuàng)新投入的建議,旨在通過林業(yè)稅收政策的調整,引導企業(yè)加大創(chuàng)新投入,繼而推動林業(yè)產業(yè)創(chuàng)新發(fā)展。

關鍵詞:稅收負擔;林業(yè)企業(yè);創(chuàng)新投入

林業(yè)具有收益周期長、資源恢復難的特征,林業(yè)發(fā)展不僅具有經濟效益,還在社會效益、生態(tài)效益方面具有顯著促進作用,在實際產業(yè)建設期間,應注意均衡三種效益。林業(yè)發(fā)展過程中,稅收政策能夠影響相關企業(yè)的發(fā)展,但在實際發(fā)展中,林業(yè)優(yōu)惠稅收政策存在一定缺陷,相較于林業(yè)國企,民營企業(yè)所受到的稅收優(yōu)惠較少,為推動林業(yè)發(fā)展,需結合林業(yè)性質進一步探究稅收與創(chuàng)新投入之間的關系。

1變量關系分析假設

1.1創(chuàng)新投入與稅收負擔之間的關系

林業(yè)企業(yè)在實際發(fā)展中必須按照法律規(guī)定按時繳納稅負,作為企業(yè)基本義務之一,林業(yè)企業(yè)在資源分配與投入時,需確保稅負資源需求得到滿足后方可將資金投入到創(chuàng)新發(fā)展中。因此,若林業(yè)企業(yè)稅收負擔較大,將在一定程度上占用企業(yè)創(chuàng)新投入資源,減少技術研發(fā)及設備引進等相關創(chuàng)新投入。結合上述分析,提出假設1“稅收負擔對林業(yè)企業(yè)創(chuàng)新投入產生負面影響”。

1.2融資約束在影響關系中的作用

作為國民經濟的組成部分之一,林業(yè)發(fā)展同樣存在激烈競爭,且因林業(yè)收益回報緩慢,前期人力、物力、財力投入相對較大,在長效益回收周期作用下,給林業(yè)企業(yè)發(fā)展造成一定風險。在林業(yè)資金需求大、收益回收慢的特殊性質下,大部分林業(yè)企業(yè)均存在籌資融資挑戰(zhàn),限制了林業(yè)企業(yè)的發(fā)展,而在此籌資融資環(huán)境下,可依靠優(yōu)惠稅收政策獲得一定資金補助或減少稅收負擔,此時可知,若林業(yè)企業(yè)所受到的融資約束較低,則更易獲得財務資源,借助籌資融資活動開展創(chuàng)新項目,因此提出假設2,具體內容為:在稅收負擔對創(chuàng)新投入的負面影響關系中,高融資約束的林業(yè)企業(yè)所受到的負面影響關系高于低融資約束的企業(yè)。

1.3產權性質對影響關系的作用

現(xiàn)階段林業(yè)優(yōu)惠稅收政策多針對國企,林業(yè)民營企業(yè)能夠享受的優(yōu)惠政策相對較少,該稅收特征不僅不利于國企轉型改革,還對民營企業(yè)創(chuàng)新投資產生一定限制,由此可見,對于不同產權性質的林業(yè)企業(yè)而言,其面臨的稅收政策環(huán)境存在差異。主要表現(xiàn)為以下幾點:(1)林業(yè)國企進行創(chuàng)新投入但失敗后,根據(jù)稅收政策將獲得一定政府補貼,該現(xiàn)象可能會引發(fā)過度投資現(xiàn)象。(2)林業(yè)國企代理問題在一定程度上限制了創(chuàng)新投入,以此規(guī)避風險。(3)林業(yè)國企更易獲得金融機構籌資。根據(jù)上述分析后提出假設3,即林業(yè)國企稅收負擔對于創(chuàng)新投入的負面影響不顯著,而該負面影響關系在林業(yè)民營企業(yè)中較為顯著。

2稅收負擔與創(chuàng)新投入的影響關系研究設計

2.1樣本選取

在上述三個假設基礎上構建模型,選取林業(yè)相關上市企業(yè)數(shù)據(jù)作為樣本,相關上市企業(yè)涉及木材加工業(yè)、家具制造業(yè)、造紙業(yè)、木藤竹草棕制品業(yè)等。樣本數(shù)據(jù)為國泰安數(shù)據(jù)庫2015~2019年相關數(shù)據(jù),將數(shù)據(jù)不完整、*ST、ST企業(yè)的數(shù)據(jù)進行剔除,以此獲得了共計200個樣本。

2.2衡量變量

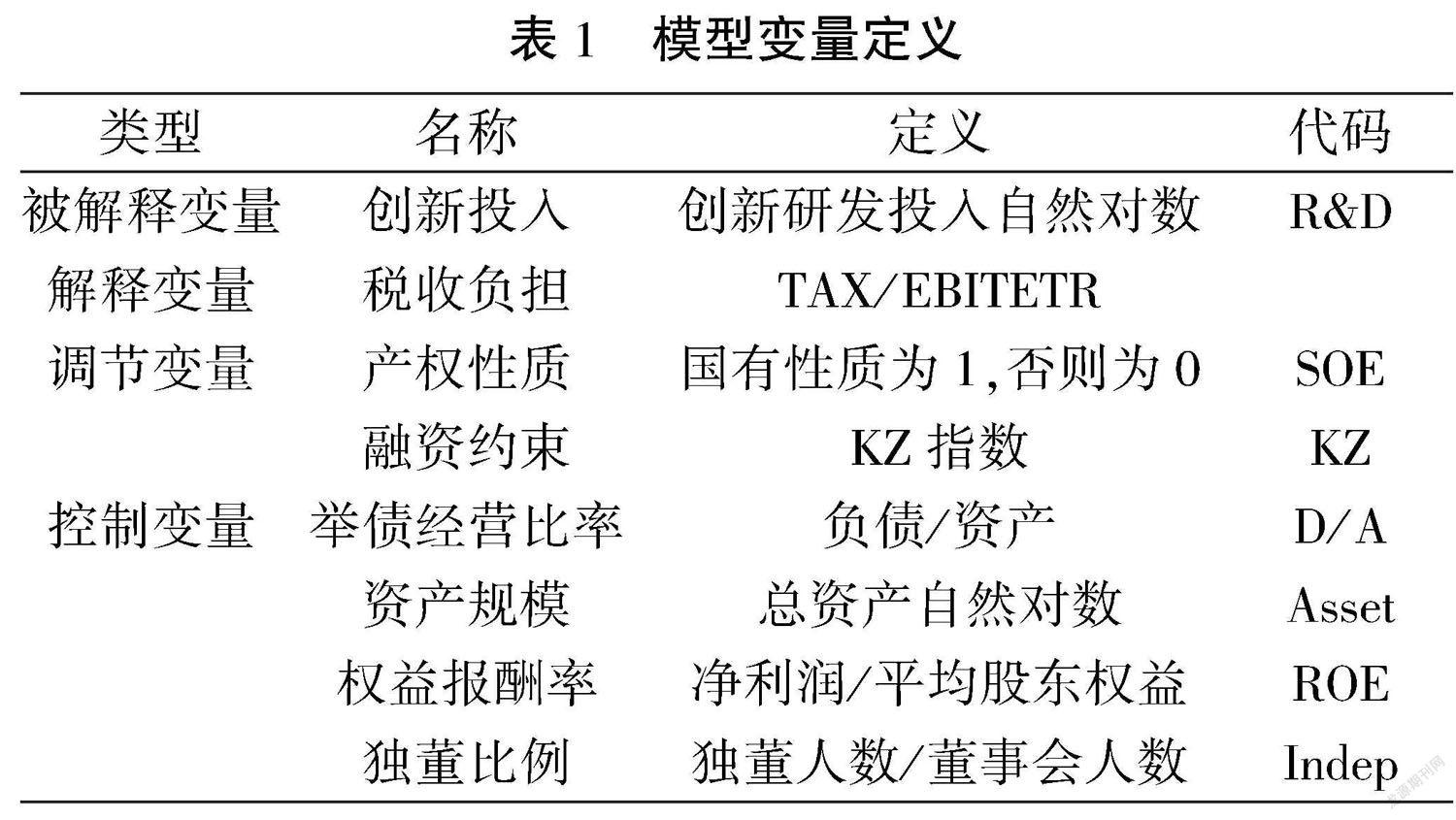

模型搭建期間,選取“創(chuàng)新研發(fā)投入自然對數(shù)”作為衡量林業(yè)企業(yè)創(chuàng)新投入的指標因素,以權責發(fā)生制利潤表所得稅數(shù)據(jù)為依據(jù),假設2中提到融資約束以KZ指數(shù)為指標,采用分組變量形式描述產權性質,具體變量定義情況如表1所示。

2.3實證分析

借助下述三個模型探究稅收負擔對林業(yè)企業(yè)創(chuàng)新投入的影響關系。

2.3.1 描述性統(tǒng)計

從最小值、最大值、均值、標準差四個方面進行描述性統(tǒng)計,其中R&D最小值、最大值、均值、標準差分別為11.412、20.739、17.595、1.519;ETR分別為0.001、1.862、0.158、0.163;KZ指數(shù)分別為-5.461、5.032、0.726、1.774。其中創(chuàng)新投入數(shù)值呈正態(tài)分布,均值與中位數(shù)較為接近,從稅負角度來看,ETR均值與最大值存在較大差異,可證明稅負差異大,而對應KZ指數(shù)標準差、平均值同樣差距明顯,這就表明融資約束與創(chuàng)新投入存在一定影響關系。

2.3.2多元回歸

對上述變量進行線性回歸分析,得出ETR回歸系數(shù)數(shù)值(P<0.01)為-2.912,完成了對假設1的驗證,稅收負擔對林業(yè)企業(yè)創(chuàng)新投入產生負面影響。以融資約束為依據(jù)進行分組檢驗,低融資約束、高融資約束組(以KZ指數(shù)中位數(shù)為高、低劃分界限)分別為a、b組,在a組中,稅負對創(chuàng)新投入的影響關系并不顯著,而在b組中,在1%水平上存在顯著的負相關關系,回歸系數(shù)-2.632,完成了對上述假設2的驗證。將林業(yè)民營企業(yè)與國企分別分為c、d組,進行產權性質的驗證,最終發(fā)現(xiàn)林業(yè)國企稅負與創(chuàng)新投入無顯著關系,而在民營企業(yè)中存在顯著關系,回歸系數(shù)(P<0.01)為-3.139。

3基于稅收負擔促進林業(yè)企業(yè)創(chuàng)新投入的建議

經上述模型構建與假設驗證,確定了稅收負擔與林業(yè)企業(yè)創(chuàng)新投入之間的關系,總而言之,當林業(yè)企業(yè)稅收負擔減輕時,將會造成林業(yè)企業(yè)可支配資金的增加,故而促進創(chuàng)新投入。上述影響關系在高融資約束的企業(yè)中更為顯著,因此對于其而言,需注意均衡創(chuàng)新與納稅,此外,民營企業(yè)創(chuàng)新投入受稅收負擔的影響較大,需注意拓展自身融資渠道,減緩融資壓力。

3.1調整并落實優(yōu)惠政策

為促進林業(yè)企業(yè)創(chuàng)新發(fā)展,提升創(chuàng)新投入,應對林業(yè)稅收政策進行調整,并嚴格落實。(1)要求各地積極落實降稅減負政策,并從技術應用與發(fā)展方面進行稅收優(yōu)惠調整。(2)應用稅額減免、稅基減免的方式加大稅收政策優(yōu)惠力度,確保林業(yè)企業(yè)能夠切實感受到稅收優(yōu)惠。優(yōu)惠政策落實的基礎在于確保林業(yè)企業(yè)將資金應用到創(chuàng)新研發(fā)中,以此方可有效提升企業(yè)創(chuàng)新投入。(4)林業(yè)企業(yè)在創(chuàng)新發(fā)展期間需先進儀器設備作為支撐,此時可免征進口先進儀器設備關稅,用于鼓勵企業(yè)設備儀器的創(chuàng)新,使林業(yè)企業(yè)趨向智能化、自動化發(fā)展。(5)通過上述研究驗證,發(fā)現(xiàn)林業(yè)民營企業(yè)可能無法享受到部分稅收優(yōu)惠,為引導民營林業(yè)企業(yè)加大自身創(chuàng)新投入,在后續(xù)稅收政策調整中,應有意識地側重于民營林業(yè)企業(yè)的稅收調整,為林業(yè)國企與民營企業(yè)營造公平競爭環(huán)境,以此推動林業(yè)創(chuàng)新發(fā)展。(6)加大對于中小型企業(yè)創(chuàng)新發(fā)展的重視,針對其特征制定符合產業(yè)實際情況的稅收優(yōu)惠政策,用于緩解企業(yè)融資難題,減少融資約束,繼而起到推動創(chuàng)新的作用。

3.2完善稅收征收使用

為有效推進林業(yè)企業(yè)創(chuàng)新發(fā)展,應以產業(yè)稅源結構進行稅收征收方式管理,而借助信息化方式進行數(shù)據(jù)采集,在上級主管部門領導下采集整理外部數(shù)據(jù),提升稅收數(shù)據(jù)真實性,在信息化手段幫助下提升工作效率與質量。為減少林業(yè)企業(yè)稅收負擔,將林業(yè)“兩費”按比例返還企業(yè),這將在一定程度上降低林業(yè)部門財政資金,“兩費”資金銳減將對林業(yè)部門運行經費產生影響,若不加以解決將阻礙林業(yè)部門自身職能的落實。為確保優(yōu)惠稅收政策有效落實,且不阻礙林業(yè)部門發(fā)展,可從以下方面完善稅收征收使用,以此確保林業(yè)產業(yè)整體順利發(fā)展。(1)將林業(yè)執(zhí)法與林業(yè)站人員經費納入到財政開支款項中,確保林業(yè)活動獲得足夠資金支持。(2)健全補償基金制度,因生態(tài)林(如森林公園、自然保護區(qū)等)而獲利的企業(yè)或個人,應收取一定的生態(tài)補償費,該費用用于生態(tài)林保護,緩解相關部門生態(tài)保護經費壓力。(3)推動林業(yè)機構改革,精簡人員,培養(yǎng)專業(yè)化、復合化高素質人才,以此減少人才經費開支。

3.3優(yōu)化林業(yè)稅收水平

林業(yè)稅收政策改革以“減稅”為理念,使林業(yè)企業(yè)能夠將更多資金投入到創(chuàng)新研究發(fā)展中。稅收政策的調整優(yōu)化應注意平衡稅率,適當減免所得稅,同時為避免重復交稅,不可將林業(yè)木材銷售額作為所得稅收取依據(jù),減少相關林業(yè)企業(yè)稅收負擔。為進一步優(yōu)化林業(yè)稅收,提升稅收水平,可從以下幾點入手:(1)嚴格落實各類稅收減免政策,在取消農業(yè)特產稅基礎上進一步減少稅務征收范圍,鼓勵林業(yè)發(fā)展。(2)對育林基金的管理使用與征收進行調整優(yōu)化,將其返還相關主體,降低林業(yè)企業(yè)稅負,并以財政形式緩解林業(yè)部門資金不足問題,彌補經費缺口。隨著生態(tài)環(huán)保理念的深化,國家鼓勵發(fā)展林業(yè)產業(yè),已于2016年取消了育林基金,該政策現(xiàn)已全面落實,而在后續(xù)產業(yè)發(fā)展中,需進一步深化,以生態(tài)環(huán)保理念為指導優(yōu)化林業(yè)稅收。(3)鼓勵林業(yè)產業(yè)發(fā)展地方特色經濟,走個性化、差異化林業(yè)發(fā)展道路,將有限的林業(yè)資源最大化利用,通過地方特色林業(yè)資源實現(xiàn)創(chuàng)新創(chuàng)收。鼓勵林業(yè)企業(yè)按照特色經濟模式推動創(chuàng)辦特色產業(yè),將其作為創(chuàng)新投入的重要方向之一,由于林業(yè)企業(yè)特色產業(yè)發(fā)展具有較大效益,可采用林區(qū)特色產業(yè)稅費減半的方式鼓勵特色發(fā)展,實現(xiàn)稅收優(yōu)惠傾斜。(4)加強林產品流通稅收優(yōu)惠,為林業(yè)經濟發(fā)展創(chuàng)造良好交易平臺,對于林產品交易市場等企業(yè)項目進行扶持,以梯度征收稅費的形式予以一定優(yōu)惠,以此確保林業(yè)發(fā)展穩(wěn)定,增強林業(yè)效益,為創(chuàng)新投入的增長創(chuàng)造良好條件。

4結束語

綜上所述,依據(jù)假設構建了R&D模型,以資源約束與成本效應為理論基礎,經描述性統(tǒng)計與多元回歸分析后進行了假設驗證,最終得出了稅收負擔與林業(yè)企業(yè)創(chuàng)新投入之間的負相關關系,此外,民營與國企因產權性質的原因而存在一定融資劣勢,故而在林業(yè)產業(yè)發(fā)展中,應注意緩解林業(yè)民營企業(yè)的融資壓力,調整并落實優(yōu)惠政策,完善稅收使用,提升稅收水平。

參考文獻

[1]林明鑫,呂柳,曹福亮,溫作民,賈衛(wèi)國.我國經濟林科技與產業(yè)發(fā)展研究綜述[J].世界林業(yè)研究,2020,33(02):72-76.

[2]陳靜.關于改革我國林業(yè)稅費制度的思考[J].北方經貿,2005(05):37-38.

[3]陳雪芳.林業(yè)企業(yè)稅務籌劃管理方法研究[J].當代會計.2021(02):12-14

作者簡介:陳冬梅,(1977.11-),女,江西南康,漢,中級經濟師(財政稅收),研究方向:財政稅收。