上市公司資產(chǎn)證券化及其財富效應研究

2021-03-22 02:59:06王青青

時代金融 2021年3期

王青青

摘要:資產(chǎn)證券化的本質(zhì)是一種借貸關(guān)系,它源自美國的金融創(chuàng)新并在世界范圍發(fā)展壯大。資產(chǎn)證券化發(fā)展迅速的三大主要原因:首先能盤活存量資產(chǎn),提高資金周轉(zhuǎn)率;其次是作為一種表外融資渠道,可改善發(fā)行人的財務結(jié)構(gòu);再次是具有較低的融資成本。我國發(fā)展資產(chǎn)證券化先后經(jīng)歷了2005年的緩慢起步、2008年的中間停滯、2012年的再次啟動以及2014年的高速發(fā)展,截至2019年底,資產(chǎn)證券化存量已高達76139.29億元,發(fā)行總數(shù)3856只。本文重點研究分析上市公司發(fā)行資產(chǎn)證券化產(chǎn)品以及對股票價格的沖擊。

關(guān)鍵詞:資產(chǎn)證券化 財富效應 事件研究法 Fama-French三因子模型

資產(chǎn)證券化(Asset Backed Securitization,簡稱ABS)誕生于20世紀60年代,它是發(fā)起人的一種結(jié)構(gòu)性融資手段,具體是指發(fā)起人將缺乏流動性、但又可以產(chǎn)生穩(wěn)定的、可預見未來現(xiàn)金收入的資產(chǎn)或資產(chǎn)組合進行重組,采用一定的信用增級措施,創(chuàng)立以該基礎資產(chǎn)所產(chǎn)生現(xiàn)金流為支持的債券型證券,在金融市場出售變現(xiàn)的業(yè)務。銀行個人房地產(chǎn)抵押貸款和企業(yè)應收賬款類以及企業(yè)租賃租金是最常見的基礎資產(chǎn)。

由于我國金融行業(yè)實行證券、銀行、保險三大行業(yè)分業(yè)監(jiān)管的體制,因此資產(chǎn)證券化業(yè)務根據(jù)監(jiān)管體制以及監(jiān)管規(guī)則的不同亦被分為三類。第一類是由中國銀行業(yè)監(jiān)督管理委員會、中央人民銀行監(jiān)管的信貸ABS;第二類是由銀行間市場交易商協(xié)會主管的ABN;第三類是由中國證券業(yè)監(jiān)督管理委員會、中國基金業(yè)協(xié)會監(jiān)管的企業(yè)ABS。

本文選擇實證研究2014-2018年底中國上市公司資產(chǎn)證券化財富效應,實證資產(chǎn)證券化操作對上市公司股價產(chǎn)生的實質(zhì)性影響,為未來進行資產(chǎn)證券化操作的上市公司以及投資者和監(jiān)管機構(gòu)提供借鑒和參考。

一、我國資產(chǎn)證券化結(jié)構(gòu)分析

我國資產(chǎn)證券化業(yè)務大致經(jīng)歷四個階段,即2005年的緩慢起步、2008年的中間停滯、2012年的再次啟動、2014年的高速發(fā)展。

起步:2004年初,我國央行與銀監(jiān)會向國務院請示進行資產(chǎn)證券化業(yè)務工作,在國務院的組織和要求下,人民銀行和銀監(jiān)會組織專家對我國進行ABS試點的可行性進行了深入地調(diào)研分析。

從2005年初的試點工作到2008年次貸危機全面爆發(fā),這期間信貸ABS產(chǎn)品總發(fā)行16筆,發(fā)行總額達到6,198,343萬元,基礎資產(chǎn)類型只限于企業(yè)貸款和個人住房抵押貸款;企業(yè)ABS產(chǎn)品總發(fā)行12筆,發(fā)行總額達到5,302,000萬元,基礎資產(chǎn)類型只限于BT回購款、基礎設施收費、應收賬款以及租賃租金。

停滯:2008年,全球金融危機爆發(fā),受其負面影響,我國金融監(jiān)管機構(gòu)停止了對資產(chǎn)證券化業(yè)務的審批,我國ABS工作全面停止。

重啟:在ABS業(yè)務試點暫停3年后,隨著《關(guān)于進一步擴大信貸ABS試點有關(guān)事項的通知》的發(fā)布,中國資產(chǎn)證券化再次重啟。這期間,企業(yè)ABS總發(fā)行37筆,發(fā)行總額合計5,076,346萬元,并首次發(fā)行以不動產(chǎn)投資信托REITS、門票收入、棚改保障房、委托貸款、小額貸款、信托受益權(quán)、應收賬款、租賃租金為基礎資產(chǎn)的證券化操作;信托ABS總發(fā)行79筆,發(fā)行總額合計31,775,870萬元,并首次發(fā)行以汽車貸款、鐵路專項貸款、消費性貸款、信用卡貸款、為基礎資產(chǎn)的證券化業(yè)務。

高速發(fā)展:隨著ABS業(yè)務的審核制度由事前審批制到2014年11月的事后備案制,再到2015年4月份的注冊制,這一系列審批制度在政策上的放寬,標志著我國資產(chǎn)證券化業(yè)務發(fā)展進入了快車道。僅政策正式實施的當年,我國就發(fā)行了321筆資產(chǎn)證券化業(yè)務,總金額高達6101.66億元,并首次開展ABN業(yè)務。

目前,在國家相關(guān)監(jiān)管部門的政策推動下,資產(chǎn)證券化市場呈現(xiàn)爆發(fā)式增長,截至2019年末,累計共發(fā)行資產(chǎn)證券化產(chǎn)品4111筆,發(fā)行總額合計79451.14億元。其中信貸ABS占比45.98%,發(fā)行規(guī)模為366532.06億元;企業(yè)ABS占比47.58%,發(fā)行規(guī)模為37799.74億元;ABN占比6.44%,發(fā)行規(guī)模為5119.34億元。同時,信貸ABS的基礎資產(chǎn)類型也由單一的住房抵押貸款發(fā)展到如今的以住房抵押貸款為主,輔之以個人消費貸款、個人汽車貸款和企業(yè)貸款為主的特點。涵蓋10類債券,其中個人房地產(chǎn)抵押貸款最高,占比高達72.98%,其次為汽車貸款和企業(yè)貸款,占比分別為13.84%、7.4%,其余7類債券占比均不到2%。在企業(yè)資產(chǎn)證券化品種中,資產(chǎn)類型共涵蓋21類債券,其中應收賬款、租賃租金、其他企業(yè)債權(quán)發(fā)行總額分別為12373.79億元、11260.02億元、10869、13億元,占比分別為22.83%、20.78%、20.05%;信托受益權(quán)占比10%,排名第四。在企業(yè)ABS前十發(fā)起機構(gòu)中,螞蟻小貸以其發(fā)行總額為4553.61億元高居榜首,發(fā)行單數(shù)197筆;阿里小貸居第二,發(fā)行總額合計2637.59億元,發(fā)行單數(shù)125筆;除信達資管和前海一方發(fā)行總額超過千億元,其余6大原始權(quán)益人發(fā)行總額集中在800億元左右。

二、實證分析

(一)研究假設

本文認為,資產(chǎn)證券化操作會產(chǎn)生財富效應。在上文分析中已經(jīng)強調(diào)資產(chǎn)證券化從成本節(jié)約和收益創(chuàng)造兩大機制方面影響發(fā)起者股價,并且這種影響是正向的。宋瑞波(2004)指出,資產(chǎn)證券化作為新興融資方式,從拓寬企業(yè)融資渠道、提供流動性補償和表外融資三方面增加了企業(yè)價值,即產(chǎn)生財富效應;賓紅輝(2007)在分析了資產(chǎn)證券化的收益框架和乘數(shù)效應之后,認為資產(chǎn)證券化會有效增加商業(yè)銀行的收益;姚祿仕等(2012)實證結(jié)果表明,資產(chǎn)證券化能顯著增強企業(yè)盈利能力與效率并且降低融資成本;Uhde(2015)實證西班牙資產(chǎn)證券化市場的財富效應,發(fā)現(xiàn)結(jié)果顯著為正;曹斌(2017)實證30家上市銀行資產(chǎn)證券化對其盈利能力的影響,發(fā)現(xiàn)商業(yè)銀行具有顯著正向影響。

基于上述分析,本文作出假設:

假設1:資產(chǎn)證券化能夠給發(fā)行人帶來顯著的財富效應

同時,如上文強調(diào),我國按照監(jiān)管機構(gòu)的不同將資產(chǎn)證券化市場割裂為三大板塊:信貸ABS、企業(yè)ABS和ABN,并且三者的運作機理、流程和效果相差無幾,也就是說,這三者同樣的成本節(jié)約和收益創(chuàng)造兩大機制方面影響發(fā)起者股價。

基于上述分析,本文作出以下假設:

假設2:信貸ABS能給發(fā)行人帶來顯著的正向財富效應

假設3:企業(yè)ABS能給發(fā)行人帶來顯著的正向財富效應

假設4:ABN能給發(fā)行人帶來顯著的正向財富效應

(二)研究方法選擇

事件研究法是指利用金融市場的數(shù)據(jù)和資料,可以根據(jù)突發(fā)事件前后的一段時間資產(chǎn)所產(chǎn)生的異常收益率解釋該事件對樣本資產(chǎn)價格所造成影響。

本文將ABS產(chǎn)品的公告日為事件日,對資產(chǎn)證券化操作對發(fā)起者股價變動所產(chǎn)生的影響進行討論,采用事件研究方法結(jié)合Fama-French三因子模型,以事件窗期間超額收益為指標,對中國上市公司資產(chǎn)證券化的財富效應進行實證研究。本文主要對我國A股上市公司發(fā)行證券化產(chǎn)品所產(chǎn)生的財富效應進行實證研究,本文的股票日收益率來自wind數(shù)據(jù)庫、三個月期上海同業(yè)拆借利率日數(shù)據(jù)和國泰安數(shù)據(jù)庫中的市場溢價因子Rmt-Rft、上市公司規(guī)模因子SMBt、上市公司價值因子HMLt進行相關(guān)處理。

(三)研究過程

本文針對研究的67組企業(yè)ABS產(chǎn)品、63組信貸ABS產(chǎn)品和11組ABN產(chǎn)品,共建立141組時間序列,時間序列之間相互不影響,為獨立事件。

本文首先對研究數(shù)據(jù)進行ADF單位根檢驗。查表可知,在總觀測量為100的情況下,ADF檢驗在5%顯著水平下對應的t值為-2.89,附錄B中ADF檢驗所對應的t值均小于-2.89,說明P值均明顯小于0.05,因此各數(shù)列對應的相關(guān)變量平穩(wěn)。采用估計窗內(nèi)的100個交易日的日數(shù)據(jù),利用STATA回歸出FF三因子141組所對應的回歸系數(shù)。因此需要先將變量對應的數(shù)據(jù)以及上文中所求得回歸系數(shù)代入三因子模型當中,即:

從而計算出事件窗內(nèi)在不發(fā)生資產(chǎn)證券化事件的情況下,該股票在時間窗內(nèi)的正常收益率Rmt。再將股票的實際收益Rit與正常收益Rmt之差,得出該股票在事件窗內(nèi)的超額收益率ARit,進而對平均超額收益AARit的顯著性進行檢驗。

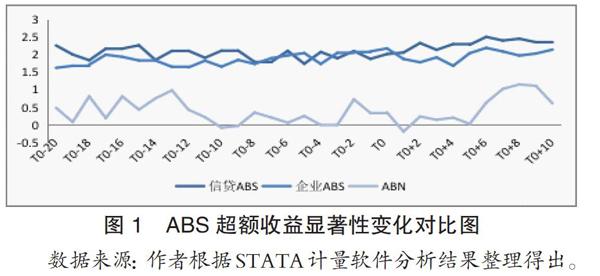

結(jié)果表明,ABS總體在整個事件窗內(nèi)平均超額收益AARit顯著為正,即資產(chǎn)證券化操作導致發(fā)起者股價增加股東的財富水平。ABS總體平均超額收益AARit在事件窗內(nèi)基本在0.15上下浮動,公告日當日的AARit為0.165245,顯著性強。此外公告日前的AARit大于公告日后AARit,在T0+9顯著性最強。實證結(jié)果驗證假說1,即資產(chǎn)證券化能夠給發(fā)行人帶來顯著的財富效應,與前文理論分析一致。

信貸ABS平均超額收益率在整個事件窗內(nèi)平均超額收益AARit顯著為正,即資產(chǎn)證券化操作導致發(fā)起者股價增加。信貸ABS平均超額收益AARit在事件窗內(nèi)基本在0.15上下浮動,公告日當日的AARit為0.155021,顯著性強。此外,信貸ABS平均超額收益在公告日前分布較為隨機,變化趨勢不明顯,公告日后的ARit穩(wěn)步增加至0.238805,并且在T0+6日顯著性最強。

企業(yè)ABS平均超額收益率在整個事件窗內(nèi)平均超額收益AARit顯著為正,即說明企業(yè)ABS操作Rit帶來的財富效應為正,即股東的財富水平在事件窗內(nèi)是增加的。企業(yè)ABS平均超額收益AA在事件窗內(nèi)基本在0.28上下浮動,公告日當日的AARit為0.312675,顯著性最強。此外,企業(yè)ABS平均超額收益AARit在[T0-3, T0+10]區(qū)間內(nèi)保持著0.3以上的極高的水平。

ABN的平均超額收益AARit大體為正,即說明企業(yè)ABS操作帶來的財富效應為正,即股東的財富水平在事件窗內(nèi)是增加的。但是ABN的平均超額收益AARit分布較為隨機,在T0-10、T0-9、T0-3、T0-4和T0+1這五個時間節(jié)點AARit為負,公告日當日的AARit為0.028038,較為顯著。

(四)小結(jié)

假設1、2、3、4成立。資產(chǎn)證券化能夠給發(fā)行人帶來顯著的財富效應。資產(chǎn)證券化由于發(fā)行門檻低,操作過程相對簡單,能夠幫助企業(yè)實現(xiàn)低成本融資;能給發(fā)行人帶來現(xiàn)金流入,提高資金周轉(zhuǎn)效率;并且資產(chǎn)證券化融資速度相對較快所帶給企業(yè)的廣告效應都有利于促進發(fā)行人的財富積累。

三、結(jié)論和啟示

(一)結(jié)論

本文在事件研究法的思想指導下,結(jié)合三因子模型,對我國2012年-2018年底的上市公司資產(chǎn)證券化財富效應進行了實證研究。由于我國資產(chǎn)證券化被劃分為三個部分,故在整體實證分析之后也分開對三種類型的資產(chǎn)證券化產(chǎn)品進行實證研究。

從實證檢驗結(jié)果來看,我國上市公司發(fā)行資產(chǎn)證券化產(chǎn)品對發(fā)行人股價的影響具有顯著性。

一是在樣本區(qū)間內(nèi),上市公司的資產(chǎn)證券化操作給發(fā)行人帶來了正向財富效應。

二是對比分析企業(yè)ABS、信貸ABS和ABN,發(fā)現(xiàn)企業(yè)ABS的財富效應最顯著,ABN最弱。

三是企業(yè)ABS財富效應最顯著的原因首先是非金融機構(gòu)則處于相對劣勢,因此相對來說資產(chǎn)證券化能夠使企業(yè)ABS帶來更大的融資成本降低;其次,企業(yè)ABS的發(fā)起者其所通過資產(chǎn)證券化操作籌集到相同數(shù)額的資金占總資產(chǎn)的比例更高,因此對企業(yè)ABS發(fā)起者的影響就大。

(二)啟示

根據(jù)上述分析,資產(chǎn)證券化操作確實給發(fā)起者帶來了正向財富效應,但是本文只聚焦分類實證企業(yè)ABS、信貸ABS和ABN的財富效應,并未對企業(yè)ABS、信貸ABS和ABN項下的基礎資產(chǎn)再進一步地分類實證,目前可供資產(chǎn)證券化基礎資產(chǎn)合計有25種。為未來研究奠定了基礎,指明了方向。

參考文獻:

[1]Sara Malekan,Georges Dionne.Securitization and optimal retention under moral hazard[J].Journal of Mathematical Economics,2014,55.

[2]Schwarcz,Steven L.,The Alchemy of Asset Securitization.Stanford Journal of Law[J],Business,and Finance,1994.Vol.1,p.133,

[3]Salah N B,F(xiàn)edhila H.Effects of Securitization on Credit Risk and Banking Stability:Empirical Evidence from American Commercial Banks[J].International Journal of Economics and Finance,2012,4(5):194-207.

[4]Shafinar Ismail,Mohammed Hariri Bakri,Rosalan Ali,Azman Mohd Noor.Developing a Framework of Islamic Student Loan-backed Securitization[J].Procedia - Social and Behavioral Sciences,2014,129

[5]陳凌白.我國上市商業(yè)銀行信貸ABS微觀效應實證研究[J].南方金融,2014(06):10-14

[6]崔兵.資產(chǎn)證券化的本質(zhì)與動因[J].理論視野,2014(05):80-82.

[7]曹彬.資產(chǎn)證券化對我國商業(yè)銀行盈利能力影響研究[J].宏觀經(jīng)濟研究,2017(05):143-149.

[8]方銘.中國ABS市場表現(xiàn)與財富效應實證研究[D].清華大學,2009.