國企混改中股權結構對企業效率影響研究

2021-03-22 19:08:22周鶴南

科技創新導報 2021年30期

周鶴南

摘要:基于國有企業混合所有制改革深化改革實踐,以2013—2019年我國A股國有上市公司數據為樣本,考察股權結構優化與非國有股東董事會權力對企業效率之間關系產生的影響。研究發現:國企混合所有制發展即股權層面的簡單混合并不能顯著改善其效率,國企股權結構多元化對企業效率具有顯著的正向促進作用。因此,本文試圖在國企分類改革的背景下,探究競爭性國企混改中股權結構多元化對企業效率的影響及其作用路徑。

關鍵詞:股權結構? 股權混合度? 股權制衡度? 企業效率

中國分類號:C630.40

Research on the Influence of Ownership Structure on Enterprise Efficiency in the Mixed Reform of State-owned Enterprises

ZHOU Henan

(School of Management, Heilongjiang University of Science and Technology, Harbin, Heilongjiang Province,154000? China)

Abstract: Based on the mixed ownership reform practice of state-owned enterprises, this paper takes the data of China's A-share state-owned listed companies from 2013 to 2019 as samples to investigate the impact of ownership structure optimization and board power of non-state-owned shareholders on enterprise efficiency. It is found that the development of mixed ownership of state-owned enterprises, namely the simple mixing of equity level, cannot significantly improve their efficiency, and the diversification of ownership structure of state-owned enterprises has a significant positive effect on enterprise efficiency. Therefore, this paper attempts to explore the influence of ownership structure diversification on enterprise efficiency and its action path in the mixed reform of competitive state-owned enterprises under the background of classified reform of state-owned enterprises.

Key Words: Ownership structure;Degree of equity mix;Equity balance degree;Business efficiency

2020年,國有企業通過混合所有制改革項目引入社會資本,相較于2019年增長13.4%,國企混改成為理論界和實務界關注的重點。與此同時,國有企業仍存在諸多問題,如法人治理結構形似神不似等問題。因此,如何通過混改建立有效制衡的公司股權結構,提升混改企業的效率,是新一輪國企混改中重要突破點。基于以上分析,本文以2013—2019年國有上市公司作為研究對象,檢驗非國有股東股權結構對混改企業效率的影響。

1 文獻回顧與研究假設

目前圍繞股權結構與企業績效的關系積累了豐富的研究成果,學者們大都支持股權混合度有利于提高企業績效這一觀點。于文成通過實證研究發現股權結構混合促使企業績效提升、削弱企業的社會作用[1]。陳莉娟(2019)以我國混合所有制企業為研究對象,得出增強股權混合度有利于提升企業績效[2]。而王新紅(2018)基于高管團隊特征視角,得出股權混合度較低或者較高反而會削弱績效,股權混合度適中會促進績效[3]。國內外學者大都支持降低國有股比例或提升非國有股比例有利于提升企業績效這一觀點。Shleifer研究表明當企業中非國有股東持股比例較大,減輕企業的政策壓力,從而使得企業績效上升。我國學者何海洋(2021)以我國上市公司2014—2019年財務數據為研究樣本,實證分析出上市公司股權結構越集中越有利于企業績效的增長[4]。進一步地研究發現,現有針對混合所有制企業股權制衡度的研究,大多支持股權制衡度與混改企業績效正相關的觀點。如劉誠達以我國2011—2016年競爭性國有上市公司為樣本,實證探討非國有大股東制衡能夠顯著地正向促進混改國企的績效水平[5]。

通過上述文獻梳理可以發現,非國有股東與企業效率關系密切,因此參考以往學者研究,本文針對非國有股東混合度、制衡度與企業效率關系而提出以下假設:(1)隨著股權混合度的提高,企業效率也呈現上升趨勢;(2)股權制衡度越高,企業效率也越高。

2研究設計

2.1樣本選擇和數據來源

為了探究股權結構對企業效率的影響及其作用路徑,選取2013—2019年在我國滬深A股上市同時篩選出競爭性行業,以這些混合所有制的企業作為研究對象。同時,參考魯曉東和張云關于效率的測量方法,使用LP法來估算企業的效率。同時參考楊志強研究設計混改股權制衡度。除上述因素外,企業效率還會受到其他因素的影響,為精確本文構建的兩個模型以及使研究結論更加可靠,借鑒現有文獻對企業效率的研究,本文對相關公司特征變量如資產負債率(Lev)等進行了控制。另外,為了消除不同公司行業和時間的差異,設置了虛擬變量,以消除年份和行業對企業效率產生的影響。

2.2模型構建

按照前文的研究假設,本文構建2個多元線性回歸模型,主要用于檢驗假設1、假設2。具體構建的模型如下:

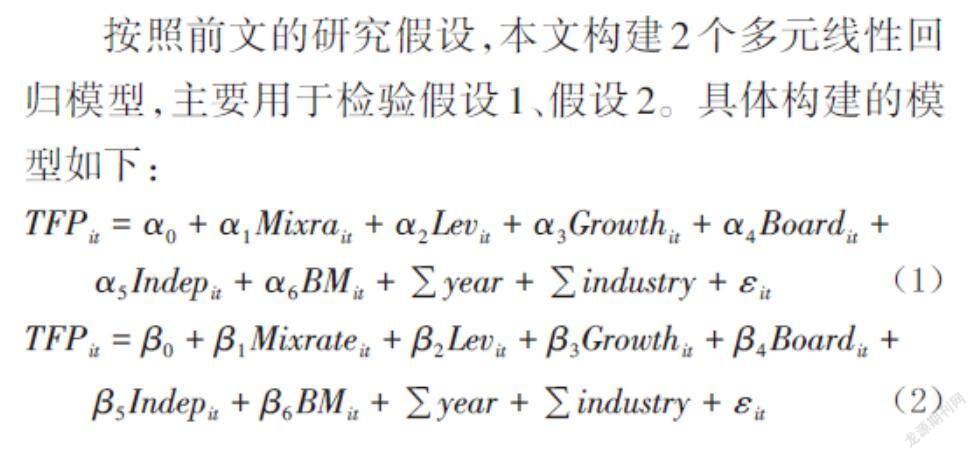

〖TFP〗_it=α_0+α_1 〖Mixra〗_it+α_2 〖Lev〗_it+α_3 〖Growth〗_it+α_4 〖Board〗_it+α_5 〖Indep〗_it+α_6 〖BM〗_it+∑?year+∑?industry+ε_it? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(1)

〖TFP〗_it=β_0+β_1 〖Mixrate〗_it+β_2 〖Lev〗_it+β_3 〖Growth〗_it+β_4 〖Board〗_it+β_5 〖Indep〗_it+β_6 〖BM〗_it+∑?〖year+∑?〖industry+ε_█(it@) 〗〗? ? ? ? ? ? (2)

2.3描述性統計分析

在進行假設檢驗之前,本文首先利用stata15.0對所選取的變量數據進行了均值等描述性統計,以初步了解主要變量的大概分布特征,具體的描述性統計結果如表1所示。

表1報告了本文主要變量的描述性統計結果。股權混合度僅為0.074,說明混改中非國有股東參加比例較低。在股權制衡度方面,國有與非國有所持股比例差異較大,均值為0.205,說明非國有股東制衡度較弱。通過表1的描述統計分析,國有企業的股權混合程度比較低,股權結構需要多元深化。同時對研究涉及到的主要變量行了多重共線性檢驗,VIF值為2.24,遠小于10,因此,可以認為本文所選取的變量之間不存在嚴重的多重共線性問題。

3 實證檢驗結果

3.1假設檢驗分析

依據本文提出的研究假設以及構建的多元線性回歸模型,對股權混合度、制衡度與企業效率關系進行實證檢驗。利用樣本數據,對模型(1)、(2)用固定效應回歸,具體結果見表2。從(1)列回歸結果可見,模型的R值為0.463,在1%水平上顯著,表明回歸模型的擬合度較優。即股權混合度對被解釋變量發揮顯著的正向影響作用,即在混改國企中,非國有股比例的提高有助于促進混改國企企業效率提升,驗證了假設1。從(2)列結果看出,股權制衡度R值為0.456,說明非國有股東持股比例越高,國有企業就擁有更多的權力,并且利潤轉移的空間也越大,最終有利于雙方資本博弈,從而提升企業效率。從而驗證了假設2。

3.2穩健性檢驗

由于不同性質資本混合,導致企業治理結構發生變化,企業效率在時間上存在滯后。因此采取被解釋變量即企業效率滯后一期,來進行穩健性檢驗,以降低股權結構和企業效率的潛在同期性偏見對回歸結果的影響。在具體操作時,把t期的企業效率值替換成t+1期的數據,再進行回歸分析,從而導致被解釋變量的觀測值減少至1682個樣本。重復上述假設檢驗分析的過程,具體的穩健性檢驗結果如下。

可以看出,考慮了股權混合度與制衡度對企業效率影響存在滯后性后,回歸結果與前文結論基本保持一致。此外,控制變量的回歸系數符號和顯著性水平均未發生實質性的變化。

4 結語

在競爭性國有企業中,股權混合度、制衡度對企業效率具有顯著的提升作用。也就是說國有企業通過積極引入非國有資本實施股權改革,混合不同資本股權比例,對企業績效有顯著正向作用[6]。同時,國企混改的“混”不是簡單意義上的股權結構混合,股權分散的制衡,可以監督和制約國企內部人,促進國企經營效率提升,實現國企混改由“混”到“改”的實質性轉變。

參考文獻

[1] 于文成, 劉新民, 王壘. 基于異質股東的混合股權結構對國企雙重任務的影響分析[J]. 統計與信息論壇, 2018,33(4): 49-57.

[2] 陳莉娟. “混改”國有企業高管薪酬激勵效應研究[D]. 合肥:安徽大學, 2019.

[3] 王新紅, 李婷婷, 張行. 股權混合度、高管團隊特征與公司績效——基于全效應調節模型的實證研究[J]. 商業研究, 2018(7): 71-79.

[4]黃玉峰.國企人力資源管理中績效考核的設計研究[J].中國產經,2021(20):126-127.

[5]李健.民營企業參與度對混改型國企績效的影響研究[J].企業改革與管理,2021(14):37-38.

[6]呂淳瑜.分類改革提升了商業類國企的企業績效嗎?[J].特區經濟,2021(5):115-120.