類保險網絡互助的法律界定研究

2021-03-19 19:26:36李瑞奚李蕭宇

經濟研究導刊 2021年31期

李瑞奚 李蕭宇

關鍵詞:類保險;網絡互助;運營格式;法律界定

中圖分類號:F840 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2021)31-0159-03

一、問題的提出

互聯網的飛快發展,為互助模式的創新帶來了新的契機。網絡互助是為了共同的保障需求,一些具有同質風險的用戶利用互聯網互助平臺聚集在一起組成互助團體,制定互助協議,互幫互助的一種新型的保障形式。它突破了傳統保險的限制,將線上的優勢與保險充分結合,用戶既是“保險人”,也是“被保險人”,但是區別于傳統的保險模式,網絡互助并不像保險一樣基于精算基礎,也無法實現剛性給付,雖然經營范圍是保險承保范圍,但是往往否認自己是保險,例如支付寶通過將“相互保”改名為“相互寶”的方式來否認自己開展保險業務,從而逃避法律監管,因而也被稱之為“類保險”。

2011年“康愛公社”(原名“抗癌公社”)誕生,這是國內首家網絡互助平臺。此后,e互助、夸克聯盟、人人互助、壁虎互助等網絡互助平臺紛紛成立。為了嚴格管控并治理網絡互助平臺存在的亂象,2016年保監會針對以網絡互助計劃形式非法從事保險業務的情況進行專項整治。隨后諸多網絡互助平臺在多方因素的共同作用下倒閉關停。此后相關文件也明確指出互助計劃不是保險,禁止使用任何保險術語,開展保險業務。在嚴格整治下,各大互助平臺紛紛轉型。在“大浪淘沙”后,網絡互助平臺進入了平穩發展階段,美團、百度、螞蟻金服分別成立了美團互助、燈火互助、相互保(后改名為相互寶),尤其是相互寶在2019年8月就超過8 000萬用戶,已成為全球最大的網絡互助平臺。此外,2020年2月發布的《關于深化醫療保障制度改革的意見》也指出,要“促進多層次醫療保障體系發展”,“支持醫療互助有序發展。”這也是中央文件首次把網絡互助方式作為醫療保障的形式之一。有數據顯示,網絡互助群體80%成員年收入在10萬元以下,72.1%來自三線以下的城市、農村,故網絡互助的受眾群體多是中低收入者,而中低收入者參保率較低,因病致貧、因病返貧的情況時有發生,網絡互助的出現可以為這類群體提供保障,對于我國現有的醫療保障體系進行了多元化的補充。

今年伊始美團互助宣布因“業務調整”關停,3月下旬輕松互助、水滴互助相繼關停,4月份悟空互助關停……目前規模較大的網絡互助平臺僅剩“相互寶”一家,網絡互助平臺的紛紛倒閉即是自身發展困境的映射。由于網絡互助的法律界定模糊,衍生出諸多問題,如網絡互助平臺該由誰來監管?網絡互助的治理體系如何架構?如何抵抗互助平臺面臨的市場風險?在理論中與司法實踐中一直都未有統一的結論,互助平臺對網絡互助性質也是眾說紛紜,如相互寶認為其僅是互助共濟性質,e互助認為自身屬于慈善的范疇,這也致使法院在審理網絡互助案件時缺乏統一的司法判斷標準。由此,對于網絡互助的性質進行正確的法律定性,是當前我國網絡互助行業發展具有理論性與現實性的難題。基于此,筆者將立足于網路互助的母體,根植于我國網絡互助自身的特點,繼受于已有的組織形式,來剖視網絡互助的真實法律屬性。

二、網絡互助的運營模式

網絡互助平臺有三方主體,即用戶、網絡互助平臺、第三方托管機構:符合加入條件的用戶加入互助計劃,在發生互助事件后,用戶線上申報互助金,第三方調查機構調查屬實后,網絡互助平臺向用戶支付籌集所得互助金。目前我國現存的網絡互助平臺有十余家,如e互助、相互寶、康愛公社、360互助、夸客聯盟等。根據加入門檻、分攤管理費等方面存在差異,可分為預先充值型與事后充值型。

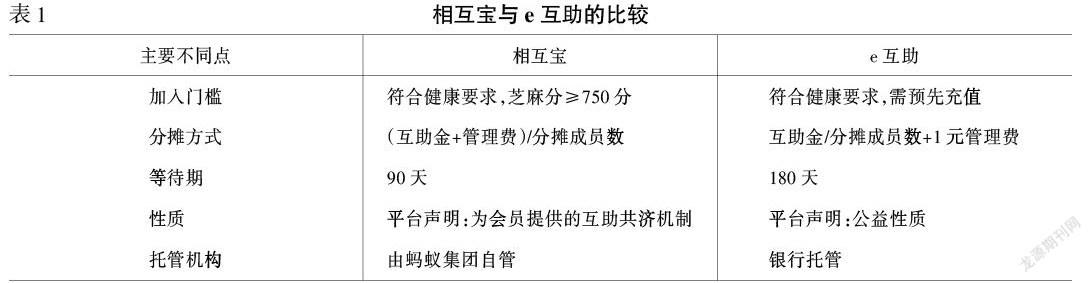

第一種預先充值型的網絡互助的運營模式以“e互助”為代表,要求用戶在加入網絡互助平臺時需要預存小額的充值,在發生互助事件后,采取“預先充值+事后分攤”的分攤方式,平臺從用戶的充值額中分攤互助金,若用戶余額不足平臺則會預警,用戶將可能喪失參與資格。管理費則采用每月1元的方式固定收取。

第二種事后充值型的網絡互助的運營模式以相互寶為代表,相互寶實行“0元加入”,滿足支付寶芝麻積分條件的用戶在符合相應的健康標準后即可加入相應的互助計劃。在發生互助事件后采取事后分攤的方式,與需要預存一定保證金的互助平臺相比,以相互寶為代表的運營模式不要求保證金,加入門檻較低。與e互助不同,相互寶的管理費收取方式按互助金的8%比例與互助金一起參與分攤。以“e互助”與“相互寶”為代表的網絡互助的運營模式的具體對比見表1。

三、網絡互助平臺會員與用戶的權利和義務

(一)網絡互助平臺的權利與義務

1.網絡互助平臺的權利。第一,審核互助事件。審核互助事件是權利也是義務,若網絡互助平臺不能履行審核之責,必定會承擔相應的責任。如相互寶與e互助在用戶提出互助申請后,有權利也有義務對互助事件和互助材料的真實性進行審核。第二,收取費用。費用主要包括管理費和分攤費用。網絡互助平臺并非嚴格意義上的慈善機構,收取費用是維持平臺運轉以及營利的合理需要。第三,其他權利。網絡互助平臺與用戶之間簽訂的互助合同屬于無名合同,根據《合同法》意思自由原則,雙方可以自由約定具體的權利義務。

2.網絡互助平臺的義務。第一,提示與說明義務。網絡互助平臺應當針對普通用戶難以理解的專業術語進行重點說明,對于格式條款和免責條款進行準確提示和說明。第二,管理平臺的義務。為了用戶參與互助計劃目的的實現,網絡互助平臺應當保證平臺能夠得到有序管理以及穩健運營。第三,給付分攤金的義務。網絡互助平臺與用戶簽訂互助合同屬于雙務合同,發生符合約定的互助事件后,平臺具有給付分攤金的義務。第四,信息披露義務。對于網絡互助平臺審核的互助事件,平臺應當在不泄露個人隱私的情況下定期披露,同時對于平臺收取錢款的用途也應進行披露,以保障網絡互助平臺運營的公開透明。

(二)網絡互助用戶的權利與義務

1.網絡互助用戶的權利。第一,申請互助金。用戶有權在發生互助事件后基于合同的約定申請互助金。第二,知情權。了解互助計劃的內容是用戶參與互助計劃的前提,用戶有權申請公示信息,并對存疑的互助事件要求做出解釋與說明。第三,監督權。用戶對平臺的監督既有利于保障平臺健康運營,也是用戶維護自身權益的保障。如相互寶率先成立陪審制與規則共議家園等制度,保障用戶正常行使監督權。

2.網絡互助用戶的義務。第一,告知義務。用戶不僅在參與互助計劃前應當如實告知自身的健康情況,在參與計劃后如自身危險程度增加也應及時告知互助平臺。第二,按時分攤互助金。互助金與管理費是維持網絡互助穩健運行的前提,用戶應當按時分攤互助金,否則自身就可能喪失互助資格。第三,其他義務。其他義務源自用戶與平臺的具體約定。

四、網絡互助平臺的法律屬性

2016年保監會發布一系列規范性文件,明確指出“網絡互助不是保險”。因此,各類網絡互助平臺紛紛開展整治活動,原“相互保”改名為“相互寶”,并且在平臺申明“僅是為會員提供的互助共濟機制并非保險”,e互助甚至在平臺直接申明“公益性質”。雖然網絡互助在理論和實務中尚未有明確的法律定性,但可以確定的是,其并非屬于保險或慈善,原因在于網絡互助屬于風險共擔、無法保障剛性給付,同時它也并非基于精算基礎定價。由此可見,網絡互助與保險之間存在明顯的差異;從運營目的和運營模式上來看,網絡互助的有償性及兩種運行模式也與慈善存在本質的不同。

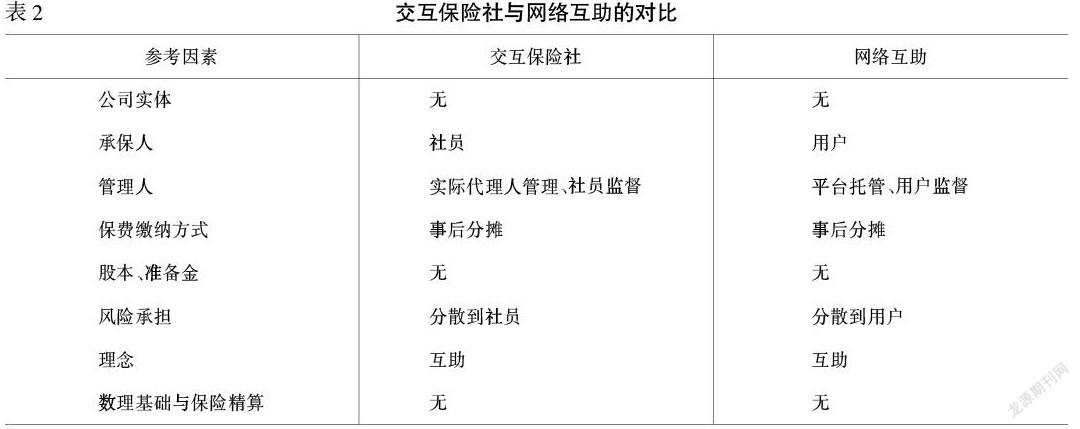

通過考查網絡互助平臺的運營模式與權利義務關系,不難發現網絡互助與相互保險中的交叉相互社存在諸多相似之處,相互保險組織將具有同質風險保障需求的人集合起來,基于平等、互助、自愿原則,形成互幫互助的組織形態。相互保險組織分為保險合作社、交互保險社、相互保險公司三種組織形式。交叉相互社最初源于美國,同時也是最早出現的保險組織形態。它是指由若干商人共同組成互相約定交換保險的組織。在交互保險社中,認購人通過共同的實際代理人實現保單互換,每位認購人既是被保險人,又是保險人,承保其他認購人的風險,交互保險社與網絡互助的對比見表2。

通過網絡互助與交互保險社之間對比,能夠發現交互保險社與網絡互助具有高度的契合性,交互保險社與網絡互助的運營模式以及用戶的權利義務關系基本相似:交互保險社與網絡互助均不存在公司實體;保費都沒有基于精算;交互保險社的社員既是“投保人”,也是“保險人”;保費的收取均采用事后分攤的方式;無論是交互保險社還是網絡互助都沒有設立責任準備金;管理上也都是安排專業的管理人或者代理人管理社內事務;最后風險承擔上,保險社不承擔風險,風險由社員共同承擔。綜上所述,筆者認為,網絡互助的性質屬于相互保險中的交互保險社。因此,可以將網絡互助納入廣義的相互保險的監管范圍,以此為契機,借鑒國外交互保險社的設計與監管,探索制定我國的具體制度與規制路徑。

結語

網絡互助平臺的誕生至今已有十年,其經歷了“萌芽發展—規范監管—平穩發展階段”。網絡互助是對現有商業保險經營方式的創新性補充,是構建多元化社會保障體系的重要組成部分,因此,促進網絡互助行業良性健康發展勢在必行。值得注意的是,我們不能天真地奉行“拿來主義”,當涉足一個全新的領域或概念時,我們易忽視不同國家間歷史、文化等各方面的不同。不假思索“拿來”的后果會造成形式趨同,而不是實質相同。解決網絡互助發展難題,首先必須要抓住問題的本質即網絡互助的定性,以本質為軸心再結合交互保險社的治理經驗量體裁衣,對互助平臺的基本理念與組織結構進行構建。如此一來,我國網絡互助的規范與治理將會形成本質與形式相呼應、理論與現實相貼合的具有中國特色的社會保障新模式。

參考文獻:

[1] ?陳輝.相互保險——開啟保險新方式[M].北京:中國經濟出版社,2017:232-235.

[2] ?趙亞寧.網絡互助的私法定位與權責配置[J].西部法學評論,2021,(2):1-19.

[3] ?段莉瓊,方圓.疫情期間網絡互助計劃的法律性質[J].人民司法,2020,(25):58-65.

[4] ?鄭秉文.網絡互助的性質、風險與監管[J].宏觀經濟管理,2020,(10):7-16.

[5] ?孫毅.網絡互助法律問題研究[D].石家莊:河北師范大學,2020.

[6] ?螞蟻金服研究院.網絡互助行業白皮書[EB/OL].百度百科,2020.

[7] ?何小偉,聶紫薇.網絡互助平臺和商業保險的比較——基于交易費用的視角[J].中國保險,2020,(8):21-25.

[8] ?張宗良,龐楷.類保險網絡互助的性質厘定、風險識別與監管對策[J].金融與經濟,2019,(12):55-61.

3584501908249