金融周期波動下股指期貨對現(xiàn)貨市場價(jià)格波動的影響

2021-03-18 03:23:18祁乾坤

全國流通經(jīng)濟(jì) 2021年1期

關(guān)鍵詞:金融

祁乾坤

(南京大學(xué)商學(xué)院,江蘇 南京 210000)

一、引言

2010年4月16日,滬深300股指期貨在中國金融期貨交易所上市交易,這標(biāo)志著我國的股指期貨交易正式開始,隨后,上證50股指期貨和中證500股指期貨也于2015年4月16日于交易所上市,我國的金融衍生品市場不斷發(fā)展。但在隨后發(fā)生的2015年“股市危機(jī)”中,我國的股票市場大漲大跌現(xiàn)象頻頻發(fā)生,不少人將原因歸咎于股指期貨合約的引入,我國的監(jiān)管部門也開始加強(qiáng)對股指期貨交易的限制,直至2017年,才開始第一輪的監(jiān)管放松。故期貨合約對現(xiàn)貨市場波動性的影響一直備受爭議。

目前我國的經(jīng)濟(jì)運(yùn)行“穩(wěn)中有變”,處于經(jīng)濟(jì)新常態(tài)下的“三期疊加”,即增長速度換擋期、結(jié)構(gòu)調(diào)整陣痛期和前期刺激政策消化期。十九大以來我國的金融政策趨向深化金融體制改革,堅(jiān)守住不發(fā)生系統(tǒng)性金融風(fēng)險(xiǎn)的底線,“三去一降一補(bǔ)”仍是我國經(jīng)濟(jì)的主旋律。馬笑蓓(2019)選取了全球30個(gè)國家1998年~2017年的面板數(shù)據(jù),通過構(gòu)建動態(tài)面板數(shù)據(jù)模型,研究金融去杠桿以及不同的經(jīng)濟(jì)發(fā)展水平下對經(jīng)濟(jì)波動的影響,最終得出結(jié)論,金融去杠桿會加大經(jīng)濟(jì)的波動。張宗新等(2019)通過構(gòu)建GARCH模型,研究了金融周期波動和國債期貨合約對國債現(xiàn)貨市場穩(wěn)定性的影響,最終得出結(jié)論,我國的國債期貨可以起到穩(wěn)定現(xiàn)貨市場的作用,并能有效降低金融周期波動對現(xiàn)貨穩(wěn)定性的沖擊。

而對于股票市場,金融周期波動和股市波動往往難以分割,即二者存在相關(guān)性,因此對于金融周期波動下的股指期貨合約對股指現(xiàn)貨市場波動性影響的研究鮮有涉及。故本文嘗試從金融周期波動的視角,研究我國股指期貨合約對股指現(xiàn)貨市場價(jià)格波動性的影響。

二、研究假說的提出

大量研究表明,由于期貨市場采取公開競價(jià)的交易制度,將眾多反映市場供求的信息集中于一個(gè)公開市場之中,綜合反映供求雙方對標(biāo)的資產(chǎn)未來某個(gè)時(shí)期供求關(guān)系變化和價(jià)格走勢的預(yù)期,形成的價(jià)格具有連續(xù)性、公開性和預(yù)期性,可以起到一定穩(wěn)定現(xiàn)貨資產(chǎn)價(jià)格波動的作用。于瑞安等(2019)通過建立DCC-MVGARCH模型和BEKK-MVGARCH模型發(fā)現(xiàn)滬深300、上證50和中證500股指期貨和現(xiàn)貨的聯(lián)動性在股市的平穩(wěn)期和股災(zāi)期并沒有明顯改變,從而得出結(jié)論,股指期貨并不是導(dǎo)致2015年股災(zāi)發(fā)生的原因。董鑫(2019)通過建立VAR和BEKK-GARCH模型分別分析了2015年股災(zāi)前、中、后期滬深300股指期貨對現(xiàn)貨的均值溢出和波動溢出,發(fā)現(xiàn)只有在股災(zāi)發(fā)生前,滬深300股指期貨才對現(xiàn)貨存在顯著的波動溢出效應(yīng),從而股指期貨并不是導(dǎo)致股市波動的原因。

目前國內(nèi)外關(guān)于金融周期的研究主要集中于經(jīng)濟(jì)波動和經(jīng)濟(jì)增長方面,而有關(guān)期貨市場的文獻(xiàn)還相對較少。李沫等(2019)通過選取2001年~2015年我國286個(gè)地級市數(shù)據(jù),構(gòu)建回歸模型,分析了金融波動和投資率的關(guān)系,結(jié)果顯示金融波動會導(dǎo)致市場波動,與投資率之間呈負(fù)相關(guān)關(guān)系。高雅等(2018)采用不同的方法構(gòu)建了投資者情緒指標(biāo),發(fā)現(xiàn)金融與經(jīng)濟(jì)周期變化會影響投資者情緒,而投資者情緒對期貨和現(xiàn)貨市場的價(jià)格波動和買賣價(jià)差具有正向作用,即高情緒會降低期貨市場的價(jià)格發(fā)現(xiàn)功能,誘發(fā)更高的套利風(fēng)險(xiǎn)。因此,本文基于以上研究,提出下列假設(shè):

H1(a):引入滬深300股指期貨后,股指現(xiàn)貨市場的波動性明顯降低,我國股指期貨市場能夠發(fā)揮價(jià)格穩(wěn)定的作用。

H1(b):金融周期波動劇烈時(shí),股指現(xiàn)貨市場的不穩(wěn)定性增加,股指期貨能夠降低金融周期波動對現(xiàn)貨市場的沖擊。

鄭勛暉(2019)總結(jié)了股指期貨影響現(xiàn)貨市場波動性的作用機(jī)理,包括信息傳遞效應(yīng)、到期日效應(yīng)、套利及投機(jī)機(jī)制、正反饋效應(yīng)及瀑布效應(yīng)。在套期保值和投機(jī)機(jī)制中,投資者通過期現(xiàn)套期保值,規(guī)避風(fēng)險(xiǎn),往往可以較長時(shí)間的持有期貨頭寸,從而可以使得期貨市場和現(xiàn)貨市場的信息得到充分交換,提升市場的信息效率,起到穩(wěn)定現(xiàn)貨市場的作用。而投機(jī)交易則是通過較短時(shí)間的持倉,低買高賣或者高賣低買來賺取價(jià)差收益,是一種主動承擔(dān)風(fēng)險(xiǎn)的行為。當(dāng)資本市場出現(xiàn)波動時(shí),如遭到重大事件沖擊或出現(xiàn)異常波動時(shí),投資者情緒不穩(wěn)定,投機(jī)者可能會做出非理性的行為,從而極劇加大市場波動。故基于套期保值和投機(jī)機(jī)制,本文提出以下假設(shè):

H2(a):股指期貨市場中的套期保值交易活躍度越高,投機(jī)交易活躍度越低,現(xiàn)貨市場的價(jià)格穩(wěn)定性越強(qiáng)。

H2(b):金融周期波動小時(shí),股指期貨市場的交易行為對現(xiàn)貨市場的影響更為顯著。

三、研究樣本及數(shù)據(jù)來源、變量設(shè)定

1.研究樣本及數(shù)據(jù)來源

本文選取滬深300股票指數(shù)及對應(yīng)的股指期貨為研究對象,為更好地闡述波動率,本文對滬深300股指的日收盤價(jià)取對數(shù),得到對數(shù)收益率,即rs=ln pt-ln pt-1,其中pt為t日的股票指數(shù)收盤價(jià),pt-1為t日前一日的股票指數(shù)收盤價(jià)。時(shí)間范圍上,滬深300股票指數(shù)現(xiàn)貨選擇了2008年1月4日至2019年3月29日的日數(shù)據(jù),滬深300股指期貨選擇2010年4月16日至2019年3月29日的日數(shù)據(jù),數(shù)據(jù)來源wind數(shù)據(jù)庫。

為構(gòu)建金融周期指標(biāo)用到的信貸、信貸/GDP、M2同比增速、房地產(chǎn)企業(yè)景氣指數(shù)為1996年至2019年3月的季度數(shù)據(jù),其中信貸、信貸/GDP數(shù)據(jù)來源BIS數(shù)據(jù)庫,其余數(shù)據(jù)來源wind數(shù)據(jù)庫。

2.變量設(shè)定

(1)金融周期波動代理變量

目前國內(nèi)外關(guān)于金融周期的實(shí)證研究主要采用轉(zhuǎn)折點(diǎn)發(fā)和帶通濾波法,選擇廣義信貸、廣義信貸/GDP以及房地產(chǎn)價(jià)格作為金融周期的合成指標(biāo)。本文參考朱太輝等(2018)和張宗新等(2019)對于金融周期指標(biāo)的構(gòu)建方法,選取信貸、信貸/GDP、M2同比增速以及房地產(chǎn)企業(yè)景氣指數(shù)構(gòu)建金融周期合成指標(biāo)。其中信貸是指非金融私人部門信貸,信貸/GDP為非金融私人部門信貸在GDP中的占比。本文先將各指標(biāo)數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化處理,然后通過HP濾波法去除趨勢項(xiàng),獲得周期波動項(xiàng),再將單一指標(biāo)取絕對值,并對其做平均化處理得到金融周期合成指標(biāo)。若該季度金融周期合成指標(biāo)大于總體均值,則視為金融周期高波動階段,該季度的金融周期高波動階段虛擬變量取1,否則視為金融周期低波動階段,虛擬變量取值0。

(2)股指期貨投機(jī)交易和套期保值交易代理變量

由于投機(jī)交易者是為了賺取價(jià)差收益而在期貨市場上進(jìn)行買空賣空,故其交易更為頻繁,持倉時(shí)間相對較短,而套期保值交易者則是利用期貨市場來規(guī)避現(xiàn)貨價(jià)格波動風(fēng)險(xiǎn),其持倉時(shí)間相對更長以對沖現(xiàn)貨風(fēng)險(xiǎn),因此本文選取滬深300股指期貨的日交易量作為股指期貨投機(jī)交易的代理變量,選取日持倉量作為套期保值交易的代理變量。

(3)外生控制變量

本文選取的外生控制變量包括Shibor利率變化和星期效應(yīng)虛擬變量,其中Shibor利率變量用以反映市場利率特征,而星期效應(yīng)虛擬變量則為了控制金融交易的星期效應(yīng),即股票市場的收益率往往在周一時(shí)較低,隨后逐漸走高,在周五時(shí)達(dá)到最高。為剔除該影響,本文設(shè)置了四個(gè)虛擬變量dpt分別代表星期一至星期四:星期一時(shí),有d1t取1,其他時(shí)間取0;星期二時(shí),d2t取1,其他時(shí)間取0;星期三時(shí),d3t取1,其他時(shí)間取0;星期四時(shí),d4t取1,其他時(shí)間取0。

綜上所述,表1為本文模型回歸所涉及的變量及含義說明。

表1 模型回歸變量及含義說明

四、實(shí)證分析

1.實(shí)證模型概述

本文重點(diǎn)研究滬深300股指期貨合約的引入與金融周期波動對股指現(xiàn)貨市場波動的影響,并用收益率的方差來刻畫這種波動。對于金融時(shí)間序列而言,其誤差項(xiàng)的方差往往會受到前期誤差的影響,并且存在著波動叢集現(xiàn)象,故無法作出同方差的假設(shè)。并且考慮股票市場中利好消息與利空消息對股市波動的影響往往是非對稱的,故本文選用EGARCH模型,以充分刻畫股指收益率波動的聚集效應(yīng)以及杠桿效應(yīng)。

EGARCH模型由兩部分組成,即均值方程(1)和方差方差(3)。均值方程中,被解釋變量rst為滬深300股票指數(shù)的日對數(shù)收益率,μt為殘差項(xiàng),εt為白噪聲。方差方程中,λ1為GARCH系數(shù),衡量了歷史信息對收益率波動的影響,λ2為ARCH系數(shù),衡量了新信息對收益率波動的影響,λ3衡量了收益率波動的杠桿性,xit為各解釋變量,djt包括核心解釋變量和控制變量,xmtxnt為星期效應(yīng)的虛擬變量,衡量了各解釋變量間的交互作用。

rst=α+βrst-1+μt

(1)

μt=σtεt

(2)

(3)

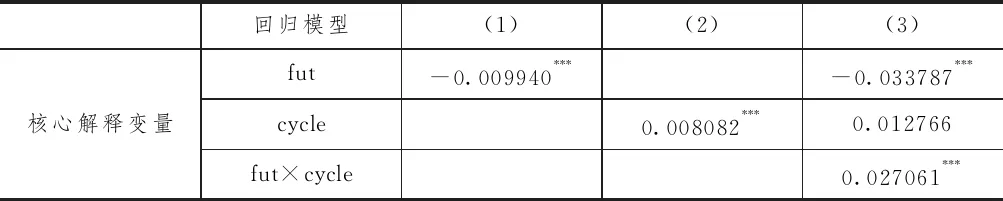

(1)滬深300股指期貨合約引入和金融周期風(fēng)險(xiǎn)對股指現(xiàn)貨市場波動性的影響

為在金融周期背景下探究滬深300股指期貨合約的引入是否能夠有效發(fā)揮穩(wěn)定現(xiàn)貨市場的作用,可在模型中加入滬深300股指期貨合約引入事件變量和金融周期高波動虛擬變量作為核心解釋變量。模型的具體形式為:

θ1shibort+θ2futt+θ3cyclet+θ4futt×cyclet

(4)

若股指期貨合約引入事件變量的系數(shù)顯著為負(fù),則假說H1(a)成立;若金融周期高波動虛擬變量的系數(shù)為正,二者的交互項(xiàng)系數(shù)顯著為負(fù),則假說H1(b)成立。

表2顯示了模型核心變量的擬合結(jié)果。模型(1)和(3)顯示滬深300股指期貨合約引入事件變量的系數(shù)顯著為負(fù),這與預(yù)期相符,即假說H1(a)成立,說明滬深300股指期貨合約的引入可以有效抑制現(xiàn)貨市場的價(jià)格波動,發(fā)揮穩(wěn)定市場的作用。模型(2)中金融周期高波動虛擬變量的系數(shù)顯著為正,說明金融資產(chǎn)的價(jià)格會受到金融周期波動的影響,且在金融周期波動劇烈時(shí),資產(chǎn)收益率的波動也會加大。模型(3)中金融周期高波動虛擬變量的系數(shù)未通過顯著性檢驗(yàn)且股指期貨合約引入事件變量高波虛擬變量的交互系數(shù)顯著為正,這與預(yù)期不符,假說H1(b)不成立,說明在引入股指期貨合約后,金融周期波動對現(xiàn)貨市場的沖擊沒有得到有效控制,反而加大了沖擊,增強(qiáng)現(xiàn)貨市場的價(jià)格波動。

Andrew Ang等(2006)曾通過Fama-French三因子模型研究股票的特質(zhì)波動率與未來預(yù)期綜合收益率的關(guān)系,研究發(fā)現(xiàn)二者存在反向變動關(guān)系,即歷史特質(zhì)波動率越高,未來預(yù)期綜合收益率越低,其認(rèn)為可能的原因包括特質(zhì)波動率越高的的股票面臨的總風(fēng)險(xiǎn)更大,從而降低預(yù)期收益率。故本文認(rèn)為,在金融周期高波動階段,由于波動過高,使得股指期貨引入后的市場不確定性更強(qiáng)烈,由此產(chǎn)生負(fù)的影響,即加大現(xiàn)貨市場的波動。

表2 滬深300股指期貨引入與金融周期風(fēng)險(xiǎn)對股指現(xiàn)貨市場波動影響的回歸結(jié)果

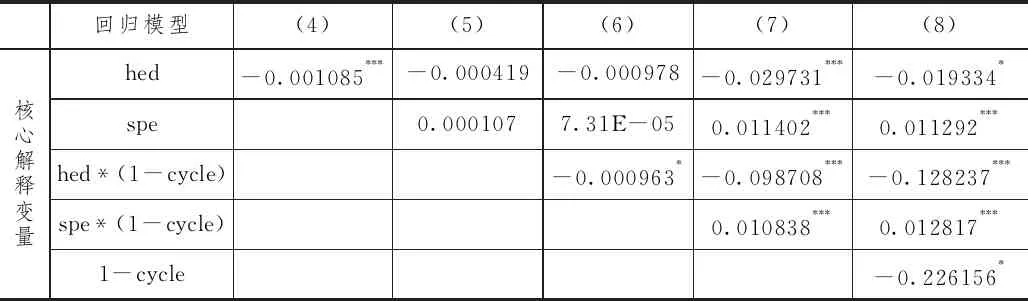

(2)股指期貨市場參與者與金融周期對現(xiàn)貨市場波動影響

本部分將從市場參與者行為的角度研究股指期貨市場對現(xiàn)貨市場的影響,在模型中加入不同類型的股指期貨交易者,包括股指期貨投機(jī)交易代理變量和股指期貨套期保值交易代理變量。模型的形式如下:

θ1shibort+θ2spet+θ3hedt+θ4spet×(1-cyclet)+

θ6(1-cyclet)

(5)

若股指期貨套期保值交易代理變量的系數(shù)顯著為負(fù),投機(jī)交易代理變量的系數(shù)顯著為正,則假說H2(a)成立;若二者與金融周期低波狀態(tài)的交互項(xiàng)系數(shù)的絕對值增大,則假說H2(b)成立。

表3為模型的回歸結(jié)果。模型(4)至(8)中,股指期貨套期保值交易代理變量的系數(shù)顯著為負(fù),投機(jī)交易代理變量的系數(shù)顯著為正,這表明滬深300股指期貨市場的套期保值交易能夠有效抑制股指現(xiàn)貨市場的價(jià)格波動,而股指期貨市場的投機(jī)交易增大現(xiàn)貨市場的不穩(wěn)定性,這與假說H2(a)一致。模型(8)中,股指期貨市場套期保值交易代理變量和投機(jī)交易代理變量與金融周期低波狀態(tài)的交互項(xiàng)系數(shù)的絕對值均大于其變量本身的系數(shù)絕對值,這表示在金融周期波動較低時(shí),股指期貨市場的交易行為對現(xiàn)貨市場的影響更為顯著,即套期保值交易更能穩(wěn)定現(xiàn)貨市場,而投機(jī)交易則更顯著的增加不穩(wěn)定性。即在金融周期波動較低時(shí),投資者表現(xiàn)為更加理性,其交易行為對市場的影響更為顯著,無論是正向的穩(wěn)定作用還是負(fù)面的加劇市場波動作用。綜上,模型的回歸結(jié)果顯示,假說H2(b)成立。

表3 股指期貨市場參與者與金融周期低波對現(xiàn)貨市場波動影響回歸結(jié)果

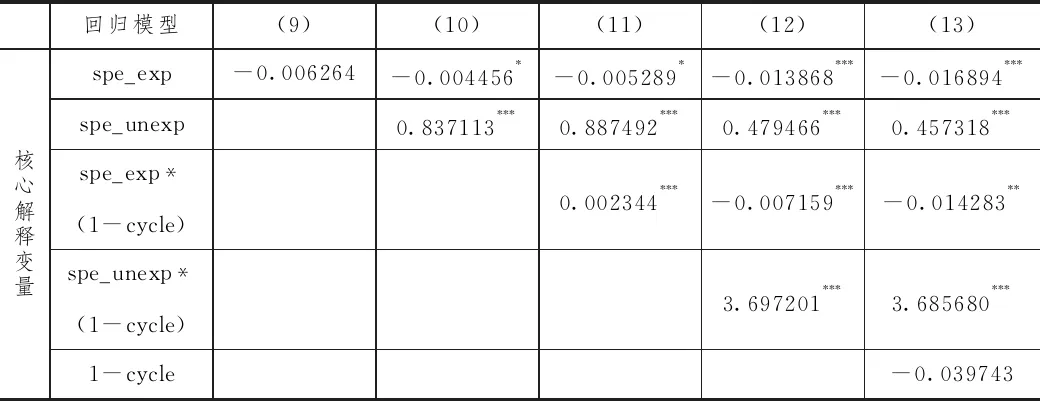

由于不同市場參與者代理指標(biāo)選擇尤其關(guān)鍵,故為了考察其對現(xiàn)貨市場波動影響的穩(wěn)健性,本文從代理變量選擇的角度進(jìn)行穩(wěn)健性檢驗(yàn),即通過對股指期貨的日成交量建立ARMA模型,以股指期貨可預(yù)期交易量作為套期保值交易代理變量,以股指期貨不可預(yù)期交易量作為投機(jī)交易代理變量,然后進(jìn)行EGARCH模型回歸,結(jié)果如表4所示。

表4 穩(wěn)健性檢驗(yàn)回歸結(jié)果

結(jié)果顯示:股指期貨套期保值交易代理變量的系數(shù)為負(fù),與金融周期低波的交互項(xiàng)系數(shù)也為負(fù);投機(jī)交易代理變量的系數(shù)為正,與金融周期低波的交互項(xiàng)系數(shù)亦為正。這與假說一致,說明套期保值和投機(jī)交易的不同測度指標(biāo)的改變并未影響假設(shè)的結(jié)果,假說的結(jié)論具有一定的穩(wěn)健性。

五、結(jié)論和相關(guān)建議

本文以滬深300股票指數(shù)及對應(yīng)的股指期貨為研究對象,通過建立EGARCH模型,加入股指期貨引入事件變量,探究股指期貨的引入能否起到有效穩(wěn)定現(xiàn)貨市場價(jià)格的作用,同時(shí)利用濾波法構(gòu)建金融周期波動指標(biāo),探究金融周期波動下股指期貨的市場穩(wěn)定性作用,并從股指期貨市場參與者的角度解釋股指期貨對現(xiàn)貨市場的影響。實(shí)證結(jié)果顯示:滬深300股指期貨引入后,股指現(xiàn)貨市場的價(jià)格波動減小,股指期貨合約可以有效抑制現(xiàn)貨市場的價(jià)格波動。而在金融周期波動劇烈時(shí),股指現(xiàn)貨的收益率波動加大,由于波動率過高,股指期貨合約引入后的市場不確定性更強(qiáng)烈,股指期貨的引入會反向加大現(xiàn)貨市場的價(jià)格波動。從期貨市場參與者的角度,股指期貨市場的套期保值交易可以有效抑制現(xiàn)貨市場價(jià)格波動,而投機(jī)交易則增大現(xiàn)貨市場的不穩(wěn)定性,并且在金融周期波動較低時(shí),期貨市場交易對現(xiàn)貨市場價(jià)格波動性的影響更為顯著。

針對以上結(jié)論,為更好地發(fā)揮股指期貨對現(xiàn)貨市場的價(jià)格穩(wěn)定性作用,本文提出以下建議。第一,適當(dāng)放松期貨市場的交易限制和準(zhǔn)入門檻,逐步完善期貨市場的做空機(jī)制。期貨市場過多的交易限制雖然可以在一定程度上穩(wěn)定市場,但同時(shí)也會損害市場的流動性,使得期貨市場不能正常通過信息的傳遞,起到增強(qiáng)現(xiàn)貨市場深度,平抑價(jià)格波動的作用。第二,應(yīng)當(dāng)進(jìn)一步完善市場的投資者結(jié)構(gòu),規(guī)范投資行為。進(jìn)一步鼓勵機(jī)構(gòu)投資者進(jìn)入期貨市場以豐富期貨市場的參與主體,同時(shí)加強(qiáng)對個(gè)人投資者的投資教育,實(shí)時(shí)監(jiān)控投資者的投機(jī)交易,以防其風(fēng)險(xiǎn)爆發(fā),積極引導(dǎo)投資者的套期保值交易,優(yōu)化投資結(jié)構(gòu),穩(wěn)定市場波動。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

新財(cái)富(2017年7期)2017-09-02 20:06:58

新財(cái)富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態(tài)分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24