美債收益率暴漲帶崩股市

2021-03-12 05:23:00李興然

股市動態分析 2021年4期

李興然

美東時間周四,美國股市大跌,截止收盤,道指跌559.85點,跌幅1.75%,報31402.01點;納指跌478.54點,跌幅3.52%,報13119.43點;標普500指數跌96.09點,跌幅2.45%,報3829.34點。盤面上,科技、能源、航空、銀行、區塊鏈、工業大麻、新能源汽車、貴金屬概念股全線下挫,熱門中概股多數下跌。

當日的7年期美債標售堪稱災難,衡量需求的投標倍數創歷史最低,包括外國央行的間接購買人獲配比例創2014年來最差。結果出爐后,各期限美債收益率開啟“放飛”模式,10年期基債收益率連續漲破1.5%和1.6%兩道關口,股市也崩了。

美債沒人要了

2月25日周四,美東時間下午1點,即美股午盤后,美債價格閃崩,收益率驚心動魄般飆升。10年期美債收益率連續漲破1.50%和1.60%兩道關口,日內暴漲23個基點;7年期收益率短線拉升逾5個基點,刷新日高至1.1882%;5年期收益率飆漲至0.8617%,日內漲約26個基點;兩年期收益率漲至0.1877%,日內漲約6個基點;30年期收益率逼近2.40%大關,日內漲約16個基點。

所有這一切竟然源于一場“堪稱災難性”的7年期美債標售。美國財政部當日拍賣620億美元的7年期國債,衡量需求的指標投標倍數僅為2.04,創歷史新低,并遠低于此前六次拍賣的認購倍數均值2.35。這一批標售的7年期國債得標利率為1.195%,彭博稱這是2月以來最高的截標收益率,而且比美東下午1點拍賣截止時的預發行收益率1.151%大幅高出逾4個基點。

本次拍賣,包括外國央行在內的間接購買人獲配了總售出規模的38.06%,創2014年以來最低,從前次標售時的購買比例64.10%大幅回落。這便令包括美聯儲和其他美國聯邦政府實體在內的直接購買人獲配了總售出規模的22.10%,創2020年6月以來最高;具有購買所有未能拍出國債以防止拍賣流產義務的一級交易商獲配比例升至39.81%,創2014年以來最高。

簡單來說,以前堪稱資產避風港的美國國債,現如今沒人要了!更可怕的是,它出現在一個不該出現的時點,當前美債收益率恰恰因為市場的通脹恐慌而止不住地飆升。

在7年期美債標售結果出爐后,各期限美債收益率開啟“放飛”模式。而在美債被大幅拋售之際,美股科技股重挫,VIX飆漲超40%并上逼30整數位。

1.40左右曾是十年期美債收益率過去10年的雙底,這就是為什么美債收益率突破這個位置引起了市場價巨震。

雖然此前包括美聯儲主席鮑威爾在內的多位重量級央行官員都表示,他們不擔心美債收益率回升至疫情前水平,認為這叫“重返常態”而不是“有問題”,但仍有不少投資者擔心通脹上漲過快會令美聯儲盡早加息,而且美聯儲官員們不擔心收益率上漲的表態往往起到適得其反的效果。

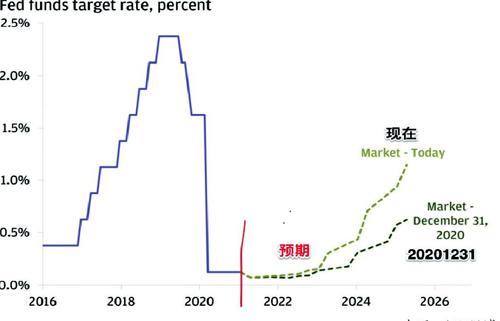

圖一:市場開始預期美聯儲加息日期提前

來源:洪灝微博

高利率不利于科技股

美債收益率上升令投資者感到不安,他們擔心推動收益率上升的可能是通脹,而不僅僅是經濟復蘇。1月底,10年期美國國債收益率為1.09%。2020年收盤時,該指數遠低于1%。因此,它在不到兩個月的時間里波動超過了半個百分點,對于債券市場來說,相對于處于歷史低位的利率來說是相當快的。

而高利率對科技行業的打擊往往尤其嚴重,因為該行業依賴于寬松的借貸來實現高增長,收益率的微小變化,都可能會導致獲利了結。另外重要的一點是,1.50左右的十年期美債收益率已經與當前的標普股息收益率不相上下,一旦美債收益率開始高于股息收益率,那么意味著這個單一指標顯示美債比美股更有吸引力。

安聯環球投資分析師里德爾表示,這讓人想到了2013年的市場拋售,當時收益率飆升,因為交易員認為美聯儲會撤回刺激措施。利率風暴給我們的教訓是,它不僅僅是債券,而且每種資產類別都會受到影響。

瑞穗債券策略師和交易員PeterChatwell寫道:“5年期國債價格領跌是一個警告信號,表明債市下跌已經過了重新定價的范疇,向著跟凸性有關的走勢演變。需要注意的是,這與美聯儲關于利率的鴿派言論不合拍。”

市場存在三大風險

在大跌不久前,CNBC的一篇文章寫道:“當市場沒有任何看空的信號時,恰恰是看空的好時機。”

美國銀行對全球基金經理的調查顯示,多數投資者都認為經濟正經歷V型復蘇,此外,他們認為全球經濟增長勢頭正空前強勁。根據這項調查,超過90%的投資者認為2021年經濟將更加強勁,世界經濟將出現V型復蘇。自2020年1月以來,各基金的首席投資官們首次表示希望增加資本支出,而不是改善資產負債表。基金經理的現金配置比例降至3.80%,為2013年3月以來的最低水平。股票和大宗商品的倉位達到2011年2月以來的最高水平。

市場的投機熱會一直存在,直到外部沖擊(貨幣政策)重創市場。美國銀行的這份調查,整理總結了三個主要的風險:

1、不斷加碼的經濟刺激會導致通脹飆升,從而導致貨幣政策預期的變化(見上文及圖一);

2、目前債券收益率和通貨膨脹同時上升,最終會對負債累累的美國經濟產生嚴重影響,美聯儲不得不控制收益率曲線;

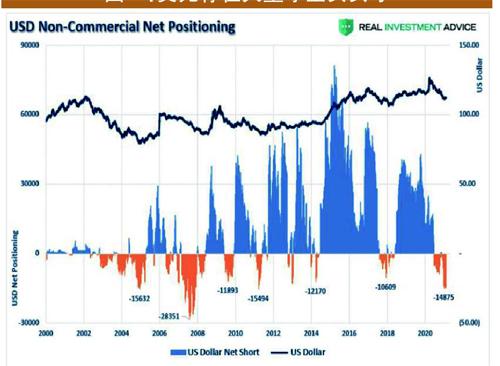

3、美元有著巨額的凈空頭頭寸,美元如果反彈走高,將造成美元的短期空頭擠壓。

這三個問題實際上可能同時存在:通脹預期攀升,收益率也隨之上升,較高的收益率將吸引那些面臨經濟疲軟和負收益率國家的資金流入,導致美元走強,自3月以來支撐美股上漲的有利因素將不復存在。

幾乎所有人都預計美元繼續走軟,美元空倉倉位較高,而美元的下跌一直是新興市場、大宗商品和股票走強的推動力。導致美元走勢逆轉的任何因素,都可能導致股市隨之下跌。最近美元從89.20的低點反彈。由于此前存在大量的凈空頭頭寸,美元進一步升值可能引發空頭開始回補,從而進一步推高美元。(見圖二)

圖二:美元存在大量凈空頭頭寸

來源:金十數據

美元走強將不利于股票市場,美元隨著利率的上升而走強,可能會嚴重削弱“通貨再膨脹交易”。