浪潮信息:2020年業績超預期增長

2021-03-12 05:23:00南方匯金

股市動態分析 2021年4期

南方匯金

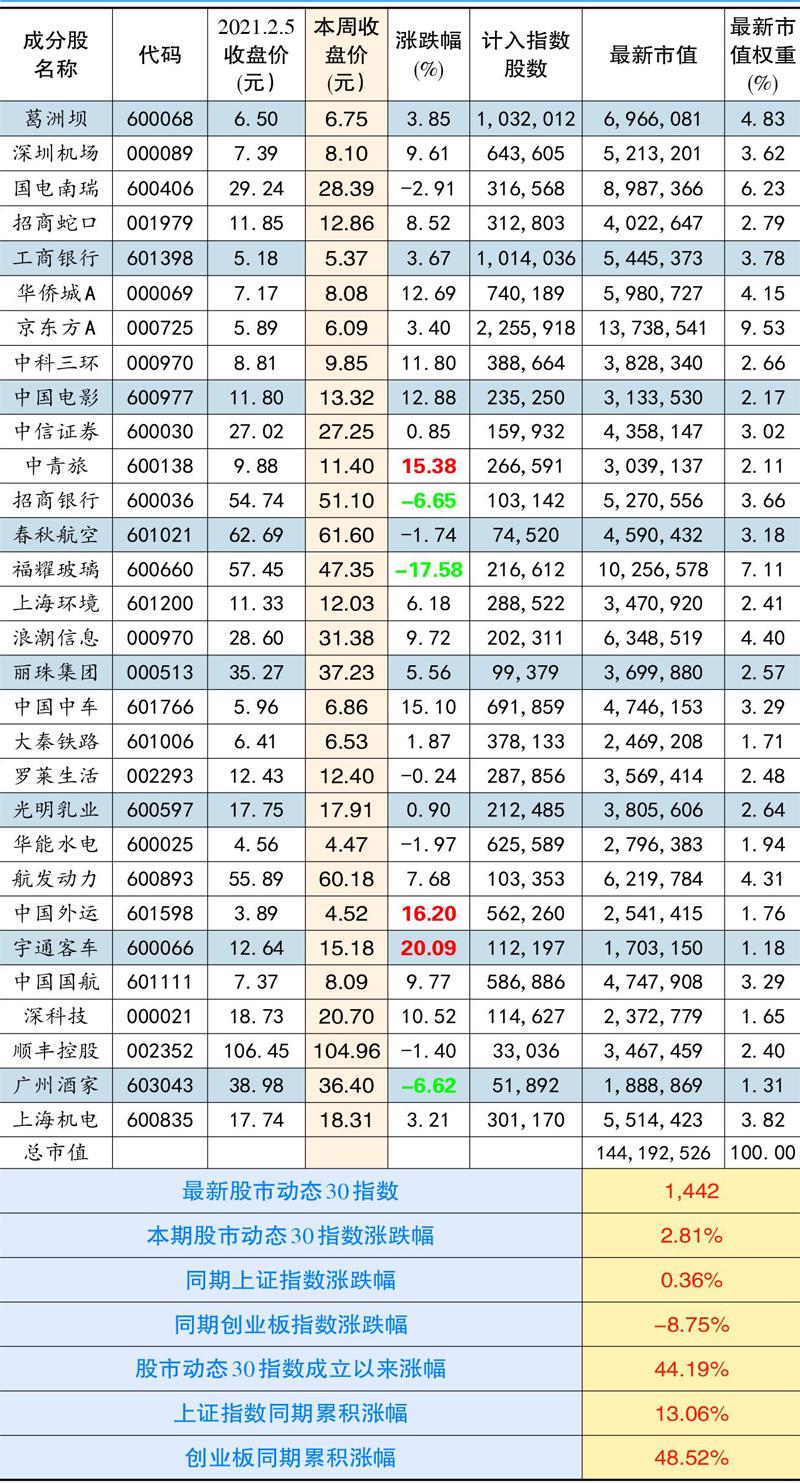

本期股市動態30指數收于1442點,較上期上漲2.81%,同期上證指數上漲0.36%,創業板指數下跌8.75%。成分股中,宇通客車、中國外運和中青旅等個股漲幅靠前。福耀玻璃、招商銀行和廣州酒家漲幅靠后。

個股點評:

浪潮信息(000970):一月末公司披露了2020年業績預告,預計全年實現歸母凈利潤13.5億元-16.3億元,同比增長45.36%-75.51%,扣非后歸母凈利潤為13億元-15.9億元,同比增長62.3%-98.5%,其中,Q4單季度實現歸母凈利潤7.2-10億元。業績總體超預期,預告出來后股價也順利實現兩連板。

公司對業績超預期增長的解釋是:報告期內,公司堅持以市場為導向,持續研發技術創新,加強市場渠道開拓,積極把握云計算和AI變革發展機遇,完善數據中心、人工智能和邊緣計算等產品布局,服務器市場份額進一步提升,帶動公司經營業績大幅增長。

展望未來,前瞻數據顯示下游行業正在逐月好轉。云計算是服務器下游最主要的需求市場,云計算2020年上半年受益疫情,出貨量提前透支半年,導致下半年出貨不及預期,板塊個股調整巨大。但據信驊最新數據顯示,2020年11月-12月信驊科技營收同比分別增長1.9%和6.17%,環比增速達21%和3.03%,均好于此前預期。歷史數據看,信驊月度營收數據對全球服務器銷售數據有2-3個月前瞻指引意義。

除此之外,英特爾原計劃將采用10納米的第三代Xeon可拓展處理器大批量出貨時間推遲到2021年一季度,但1月13日已正式宣布開始量產。這些意味著今年上半年服務器行業可能會迎來強勁復蘇階段。公司全球服務器市占率排名第三,國內AI服務器市占率第一,將充分受益行業復蘇。

京東方A(000725):近期公司發布業績預告,預計2020年歸母凈利潤48億元-51億元,同比增長150%-166%,扣非后歸母凈利潤為25-28億元,2019年同期虧損11.7%,業績略好于我們的預期。

公司業績增長的主因有四個:一是新冠疫情在全球的蔓延給半導體顯示產業鏈的原材料供應及物流等問題帶來沖擊,公司在經營面臨嚴峻挑戰下,及時調整內部策略,優化產品結構,部分產品銷量大幅增長,全年營收較上年穩定增長。

二是半導體顯示行業景氣度相對去年同期較高,尤其是IT、TV類產品需求大幅回升,且產品價格自2020年年中持續上漲,公司經營業績較去年同期大幅提升。

三是公司柔性AMOLED產品出貨較2019年大幅增長,但因產線尚處于爬坡期,新增折舊短期承壓。隨著出貨量持續提升,未來有望進一步增強公司整體競爭力。

四是進入2020年以來,公司堅持物聯網轉型方向,積極把握發展機會,加強風險預警,在半導體顯示事業、MiniLED、傳感器及解決方案、智慧系統創新創及智慧醫工事業等多個領域獲得較快發展,物聯網轉型戰略穩步推進。

公司定增方案正有序推進,本次定增價格為不低于發行日前20個交易日股票均價的80%,股價短期內可能還會承壓。

中青旅(600138):公司披露的2020年業績預告顯示,全年歸屬上市公司股東的凈利潤為-2.38億元,扣非后凈利潤為-4.07億元,其中4季度業績跌幅增大,預計同比減少576%。中青旅的業務涵蓋酒店、景區、旅游中介、會展等,基本上都是疫情受損板塊,酒店業務上半年的收入同比下滑50%,虧損5369萬,會展業務收入同比下降78%,虧損5218萬,旅行社收入同比下滑80%,景區業務中,前三季度烏鎮的收入同比下滑66%,凈利潤只有9582萬元,古北水鎮同比下滑52%,凈利潤-1.33億元。

不過公司的業績虧損早在市場預期內。隨著國內疫情逐步恢復,公司各業務板塊正逐步復蘇。國內旅游市場已經逐步恢復,公司兩大古鎮客流回暖明顯,2020年國慶期間恢復至同期8成,古北水鎮恢復至9成。原計劃2020年底開業的濮院因為疫情推遲,后續開張只是時間問題,有望成為公司旅游業務新的增長極。

會展、酒店和旅行社等業務沒有實時數據跟蹤,但觀察更受疫情影響的電影市場,2月國內電影票房市場已經創出歷史單月新高,可以判斷這些業務最壞時刻已經過去。

大股東光大集團在2020年4月-12月期間累計增持公司股份1.14%,顯示出對公司發展前景看好。目前股價尚未回到去年1月疫情前的位置,投資性價比較高。

招商蛇口(001979):2月24日晚公司發布2020年業績預告,報告期內實現總收入1296億元,同比增長32.7%,利潤總額241億元,同比減少7.71%,歸屬上市公司股東凈利潤122億元,同比減少23.5%。業績下滑主要有三方面原因:一是期內公司房地產竣工交付并結轉收入規模相應增長。但受房地產業務結構產品類型不同的影響,地產業務結轉毛利率較上年同期有所下降。

二是公司計提了存貨跌價準備及重大風險類別應收賬款項信用損失準備等減值準備31.01億元,同比增加了9.7億元,減少全年凈利潤21.84億元,對歸屬于上市公司股東凈利潤的影響同比增加7.5億元。

三是2019年公司轉讓子公司產生投資收益比2020年多了31.17億元,對凈利潤影響多了25.1億元。

剔除掉減值新增部分和投資收益減少部分,實際公司2020年凈利潤同比微跌3%左右,好于預期。

中國國航(601111):最近幾天航空股逆勢上漲,根源在于全球疫情的高峰期已經過去。站在當前時點看,中國國航的投資性價比很高。

首先,從歷次大危機后民航的表現看,都能回歸自然增長。比如2003年非典疫情歷時半年消退,期間民航RPK同比下降0.4%,但2004年同比提高了41.1%。再比如2008年全球金融危機,全年RPK只增長3.3%,但2010年相比2008年增長40.1%。本次疫情對民航業的影響不亞于08年的金融危機,恢復起來可能有些困難,但最終回歸自然增長只是時間問題。

其次,專注于內航線的春秋航空和華夏航空股價早已修復并創出疫情前新高,而外航線占比較大的三大航股價仍在底部。如果接下來全球疫情出現大拐點,外航線占比高的航司更受益,而且從估值上看,三大航按PB來算,估值均在歷史低位,若論股價位置和后期修復,可能當前性價比更高。

從過往經營看,國航又是三大航中運營效果最好的,以2019年為例,國航國內線客公里收益為0.5912元,高于南航的0.5220元及東航的0.5090元。全年歸母凈利潤64.1億,凈利潤率5.33%,明顯高于東航及南航,扣匯利潤總額/營業收入指標為7.58%,同樣處于領先位置。

股市動態30指數成分股本期表現

深科技(000021):公司日前發布公告,擬對外投資3.06億元與領益智造、高新集團共同設立參股公司博晟科技(深科技持股比例為36%),在桂林開展以系統組裝及精密結構部件為主的業務,并由博晟科技對通訊與消費電子業務進行整合,收購該業務主體公司深科技桂林。

過去兩年公司由于大客戶手機業務下行對組裝業務形成拖累,深科技桂林公司2019年營收7600萬,歸母凈利潤虧損2455萬元,2020年上半年營收2.35億元,歸母凈利潤仍然虧損883萬元。設立后深科技將不合并博晟科技,手機組裝業務剝離,將有助于優化公司業務結構,提振整體盈利能力。

深科技是2021年新納入動態30的科技股,我們看好的是國內存儲器國產替代大潮,合肥長鑫+長江長存逐步進入產能釋放期,規劃營收規模均在千億元以上,作為國內存儲器封測龍頭,將顯著受益國產替代紅利,同時,公司與大基金共同投資新建先進存儲封測廠有望進一步拓寬成長空間。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53