全球與國內系統重要性銀行評估與監管比較

2021-03-03 06:16:21劉明彥

銀行家 2021年1期

劉明彥

2020年12月3日,《系統重要性銀行評估辦法》由央行會同銀保監會發布,將于2021年1月1日起正式施行。此評估辦法是2018年11月央行發布的《關于完善系統重要性金融機構監管的指導意見》的實施細則之一,是結合中國實際對巴塞爾監管框架的完善,為評估和識別國內系統重要性銀行(D-SIBs)提供了重要制度依據,從而防范國內銀行“太大而不能倒下”的風險。早在九年前,金融穩定理事會(FSB)發布《針對系統重要性金融機構的政策措施》,對全球系統重要性銀行制定出評估與更高監管的制度。在金融全球化的當下,我們對兩大制度進行比較分析,應當有助于中國系統重要性銀行的評估與監管,也有助于大中型銀行更好地滿足相關監管要求。

全球系統重要性銀行評估標準

2008年國際金融危機對國際大型銀行造成了較大沖擊,但為避免對金融系統造成更大的損害,各國政府不得不對這些大銀行進行救助,從而導致“太大不能倒下”頑疾進一步加劇。為了防范大型銀行“太大不能倒下”的系統性風險,2011年11月,金融穩定理事會(FSB)發布《針對系統重要性金融機構的政策措施》,該文件中提出針對全球系統重要性金融機構的監管計劃,同時發布全球系統重要性金融機構(G-SIFIs)名單。全球系統重要性銀行(G-SIBs)評估方法由巴塞爾委員會制定,每年11月份金融穩定理事會(FSB)依據上年數據評出G-SIBs名單并予以發布,被評為全球系統重要性銀行之后,商業銀行將面臨更高的監管標準,包括更高的資本充足率、杠桿率要求以及總損失吸收能力要求等。

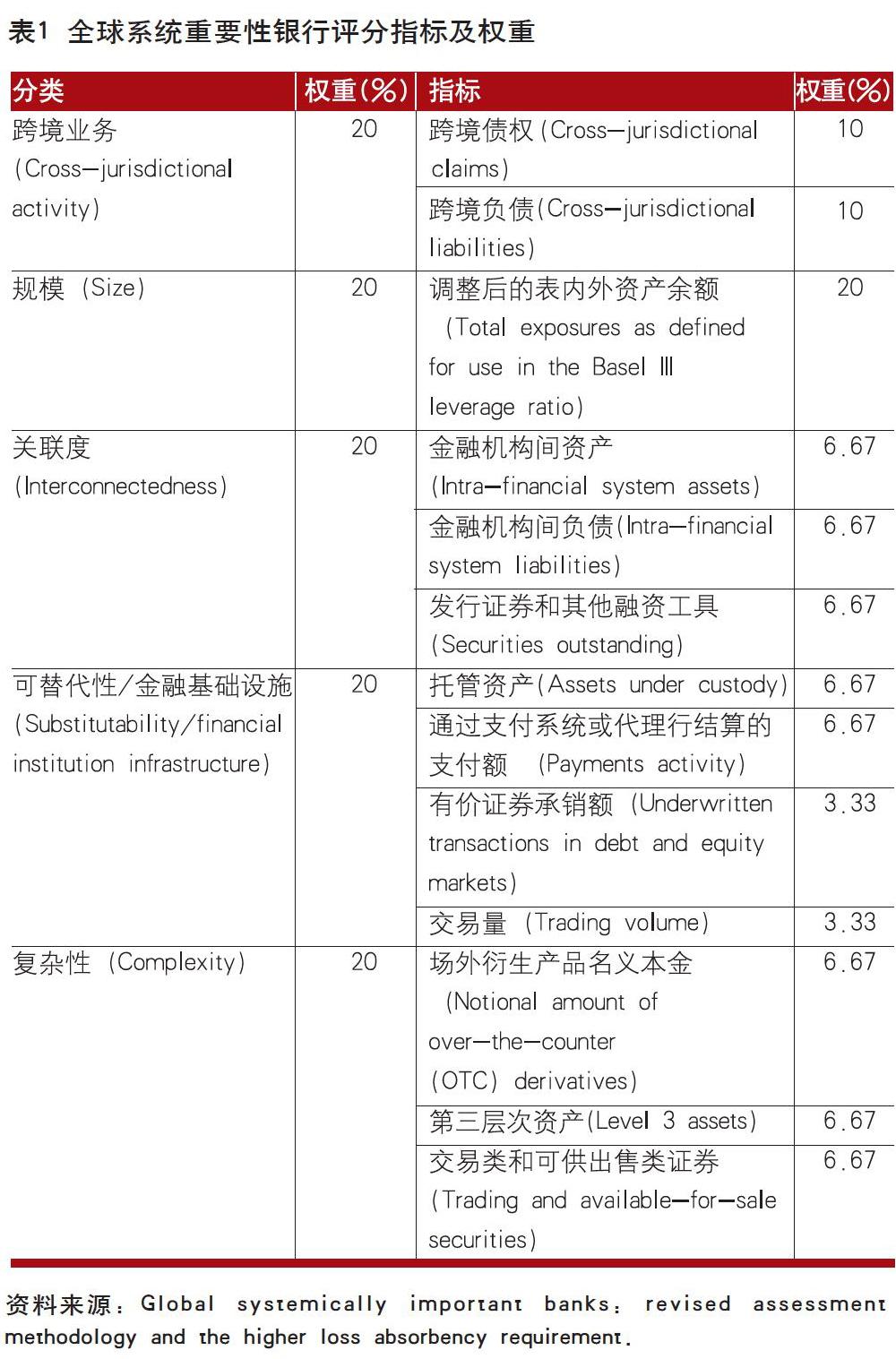

目前全球系統重要性銀行的評估體系(簡稱G-SIBs評估)包含5個方面13項指標,最終得分為各項指標評分的加權加總。評分指標評估銀行倒閉或出現財務困難的系統性影響(系統性風險),并不評估其倒閉或出現財務困難的概率,即關注銀行的違約損失率,而不衡量銀行違約的可能性。評分體系包含跨境業務、規模、關聯度、可替代性與金融基礎設施及復雜性共五個方面(見表1)。

一是跨境業務,包含跨境債權和跨境負債兩個指標,衡量銀行跨境業務的規模。銀行跨境業務規模越大,救助中協調越困難,銀行倒閉的風險傳染與溢出效應更顯著。二是規模,只包含調整后表內外資產余額一項指標。銀行規模越大,其業務越難以替代,銀行倒閉導致市場崩潰的可能性越高。三是關聯度,包含金融機構間資產、金融機構間負債、發行證券和其他融資工具三個指標。由于銀行間的網絡效應和風險傳染,單一銀行倒閉可能引發其他銀行陷入危機。四是可替代性/金融基礎設施,包含托管資產、通過支付系統或代理行結算的支付額、有價證券承銷額和交易量四個指標。當一家銀行的某項業務市場地位非常重要或提供市場的基礎設施,該銀行的倒閉就可能導致市場某項服務缺失或影響市場正常運轉。五是復雜性,包含場外衍生產品名義本金、交易類和可供出售類證券與第三層次資產三個指標。銀行業務、結構和操作的復雜性越高,其倒閉對金融體系的沖擊就越大,救助成本和難度會更高。

計算一家銀行G-SIBs評分的具體步驟:一是求出該銀行單個指標的得分——用單個銀行的某個指標數值除以全部樣本銀行(即調整后的表內外資產余額排序的全球最大75家銀行)的該指標數值總和,再乘以10000,即得出該指標以基點為單位的得分;二是對五個方面的13項指標得分進行加權加總,從而得出該銀行的總得分。

巴塞爾委員會將得分超過130分的國際大型銀行列入全球系統重要性要求,并根據得分將全球系統性歸入五個等級中的相應等級,進而對其提出1%~3.5%的附加核心一級資本要求及其他方面更高的監管要求。

對全球系統重要性銀行的監管要求

目前,對全球系統重要性銀行的更高監管要求主要包括:更高的資本充足率、杠桿率要求以及總損失吸收能力要求等。

附加核心一級資本要求。全球系統重要性銀行的資本監管要求比一般商業銀行更高,根據其G-SIBs評估的級別,要在最低資本要求(核心一級資本不低于7%)的基礎上,額外增加1%~3.5%的附加核心一級資本要求(見表2)。

更高的杠桿率要求。為了與上述附加資本要求保持一致,2017年12月,巴塞爾委員會發布的《巴塞爾協議Ⅲ》的最終修訂版本對全球系統重要性銀行提出了比一般銀行更高的杠桿率要求(Leverage Ratio Buffer),規定“全球系統重要性銀行的杠桿率最低要求=一般銀行杠桿率最低要求+50%×系統重要性銀行附加資本要求”。由于杠桿率定義為一級資本凈額與商業銀行調整后的表內外資產余額的比率,因而不同檔位的全球系統重要性銀行杠桿率相應增加0.5%~1.75%,即需要滿足更高的杠桿率要求。

總損失吸收能力(TLAC)要求。2015年11月,金融穩定理事會(FSB)出臺《處置中的全球系統重要性銀行損失吸收和資本補充能力原則》,要求全球系統重要性銀行逐步滿足總損失吸收能力(TLAC)的監管要求。總損失吸收能力指的是全球系統重要性銀行在進入處置程序時,能夠通過減記或轉股方式吸收銀行損失的各類資本或債務工具的總和,主要用“合格TLAC工具/風險加權資產”以及“合格TLAC工具/調整后的表內外資產余額”兩項指標衡量。對于全球系統重要性銀行,巴塞爾委員會要求非發展中國家銀行于2019年1月1日,發展中國家銀行于2025年1月1日,合格TLAC工具/風險加權資產≥16%;合格TLAC工具/調整后的表內外資產余額≥6%,之后對銀行總損失吸收能力要求進一步提高,前兩項比率分別提高2%和0.5%。

國內系統重要性銀行評估標準

2020年12月中國人民銀行會同銀保監會發布《系統重要性銀行評估辦法》(以下簡稱《評估辦法》),作為《關于完善系統重要性金融機構監管的指導意見》的實施細則之一,對國內系統重要性銀行評估與相應監管進行詳細規定(見表3)。

國內系統重要性銀行的評估。《評估辦法》規定:“銀保監會在完成數據收集后,計算參評銀行(以杠桿率分母衡量的調整后表內外資產余額在所有銀行中排名前30位,或曾于上一年度被評為系統重要性銀行)系統重要性得分。每一參評銀行某一具體指標的得分是其該指標數值除以所有參評銀行該指標的總數值, 然后用所得結果乘以10000后得到以基點計的該指標得分。各指標得分與相應權重的乘積之和,即為該參評銀行的系統重要性得分。” 根據評分結果,得分達到100分的銀行被納入系統重要性銀行初始名單。然后按系統重要性得分進行分組,實行差異化監管(見表4)。

國內系統重要性銀行名單的確定。《評估辦法》規定:“系統重要性銀行初始名單、相應銀行填報的數據和系統重要性得分、監管判斷建議及依據于每年8月底之前提交金融委審議。系統重要性銀行最終名單經金融委確定后,由人民銀行和銀保監會聯合發布。”

國內系統重要性銀行的監管要求。2018年發布的《關于完善系統重要性金融機構監管的指導意見》針對國內系統重要性金融機構提出從特別監管要求、審慎監管、特別處置機制和國際協調與合作四個方面的要求,未來對國內系統重要性最直接影響的是特別監管要求,主要包括附加資本要求(根據G-SIBs經驗為1% ~3.5%)和杠桿率要求(根據G-SIBs經驗為0.5%~1.75%), 在風險管理、公司治理和信息系統等方面,即面臨比全球系統重要性銀行更嚴格的監管。

全球與國內系統性重要銀行評估與監管比較

國內系統重要性銀行與全球系統重要性銀行評估指標及權重存在的差異。一是分類不完全相同。全球系統重要性銀行評估指標包括五個方面,即跨境業務、規模、關聯度、可替代性和復雜性,每類權重為20%,而國內系統重要性銀行評估指標包括四個方面,每個方面的風險權重為25%,沒有單列跨境業務方面, 而是將其列入復雜性一類中,體現為境外債權債務指標,權重為5%,表明國內系統重要性銀行其產生的系統性風險主要在國內。二是可替代性與復雜性方面指標構成不完全相同。其中: 可替代性方面構成指標中前兩項指標相同,但第三項、第四項全球系統重要性銀行是有價證券承銷額和交易量,而國內系統重要性銀行這兩項指標為代理代銷業務與客戶數量、境內營業機構數量,這與中國銀行業分業經營的監管體制相關,即中國銀行業基本不涉及股票承銷與交易業務;另外,在復雜性方面構成指標中,全球系統重要性銀行的兩項指標為場外衍生產品名義本金、交易類和可供出售類證券,而國內系統重要性銀行調整為金融衍生產品和以公允價值計量的證券,全球系統重要性銀行復雜性的另一項指標為第三層次資產,而國內系統重要性銀行復雜性其余三項指標分別為非銀行附屬機構資產、理財業務和境外債權債務,即全球系統重要性銀行復雜性主要衡量的是其持有衍生品和可交易證券的余額,而國內系統重要性銀行復雜性側重于對非銀行業務及機構數量的衡量。

國內系統重要性銀行與全球系統重要性銀行分組標準有所不同。盡管國內系統重要性銀行與全球系統重要性銀行均分為五組,但評估的樣本銀行數量和各組分數界限差異顯著。全球系統重要性銀行評估的樣本銀行為全球前75家大型銀行,得分130 分(這與一家銀行平均資產規模占比1/75×10000=133相當)以上進入全球系統重要性銀行范圍,得分上限為629分,總數為30 家,主要分布在前三檔,最新公布的全球系統重要性銀行第四檔、第五檔為空;而國內系統重要性銀行評估樣本為全國規模前30家銀行,得分100分(相當于樣本銀行總資產份額的1%,單個銀行市場份額簡單平均值為3.33%,后者對應的得分大約為330 分)以上即入選國內系統重要性銀行,具體數量由監管機構決定,第五檔得分為1400分以上。

國內系統重要性銀行與全球系統重要性銀行的特別監管不同。全球系統重要性銀行的特別監管主要體現在更高的資本充足率、杠桿率要求以及總損失吸收能力三個方面,而國內系統重要性銀行則從特別監管要求、審慎監管、特別處置機制和國際協調與合作四個方面的要求,即國內系統重要性銀行比國際系統重要性銀行可能面臨更嚴格、更全面的監管。

總之,在世界經濟受疫情困擾和中國經濟持續復蘇之際,加大對可能產生系統性風險的大型銀行強化監管有利于金融系統的穩定,但在不利經濟環境對銀行業帶來壓力的背景下提出更高更嚴格的監管要求會加大監管的順周期性,不利于銀行業更好地服務實體經濟,因而強化監管制度落地時機的選擇也是對監管當局智慧的考驗。

(作者系國家金融與發展實驗室特聘高級研究員、對外經貿大學研究員)

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:02

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

中國生殖健康(2020年4期)2021-01-18 02:58:26

北京測繪(2020年12期)2020-12-29 01:33:58

甘肅教育(2020年21期)2020-04-13 08:09:24

家庭影院技術(2017年9期)2017-09-26 03:41:45

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22