基于氣藏產能投入產出分析的計劃投資確定方法研究

2021-02-26 10:34:36

油氣田地面工程 2021年2期

大慶油田有限責任公司勘探開發研究院

隨著國家經濟的發展,對于能源的需求量不斷攀升,天然氣價格不斷上漲,以及對氣藏認識的加深和開發工藝的進步,非常規油氣資源已成為開發主體[1]。近年來,油田公司新建產的油氣資源以致密油氣、頁巖油氣藏為主體,此類油氣藏與常規油氣資源相比,開采成本相對較高,鉆探工程工藝技術比常規油氣復雜,而且單井日產量低,沒有穩產期,整個生產過程產量遞減快[2],造成新建產能規模與實際貢獻產量匹配度低,在編制開發方案和年度業務發展及投資計劃時,出現產能概念不清晰、產能規模虛高、產量落實程度低和經濟效益評價難以落實等問題。為了確保新增投資的效果,促進國內油氣業務可持續發展,客觀真實地展現大慶油田2013—2018 年天然氣產能建設的投入產出效果,急需一套天然氣產能投資確定方法和模型,為合理確定油氣田年度油氣產能、新井產量、產能建設項目投資提供依據,達到把“新建油氣產能產量符合率”落到實處的目的。

1 2013—2018年天然氣產能投資情況

大慶油田天然氣開發步入“十三五”后,不斷實現天然氣總產量的持續增長和經濟效益的穩步提升。2013—2018 年中國石油天然氣股份有限公司計劃鉆井77 口、基建井106 口,產能16.77×108m3,投資47.88 億元。2013—2018 年大慶油田實施鉆井51 口、基建井75 口,產能17.24×108m3,項目總投資46.40 億元。

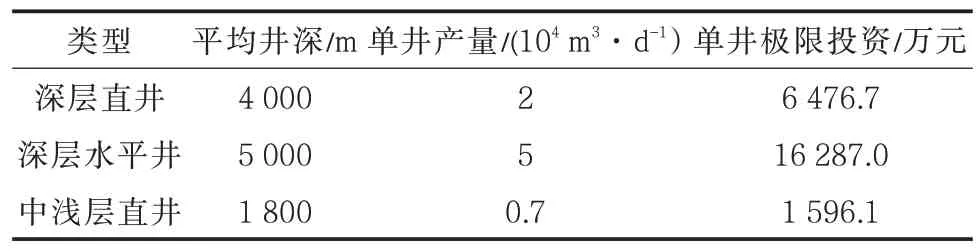

根據天然氣產能特點,天然氣井井型分為深層水平井、深層直井、中淺層井三種類型。深層氣井采用直井水平井聯合、水平為主的開發方式,水平井產能占比58.12%。

深層水平井平均單井投資保持在1.34~1.62 億元。其中鉆完井單井投資受井深、水平段長度影響,2013、2015、2018 年1.0 億元左右,2014 和2017 年1.4 億元左右,2017 年芳深6-平1 雙分支水平井鉆完井單井投資2.5 億元。地面單井投資主要受依托條件、高含碳、凈化廠影響,剔除凈化廠因素,涉及站場擴建的高含碳深層井投資在2 000 萬元左右(低含碳深層井地面投資1 000萬元左右)[3]。

深層直井19口、基建井28口,產能6.27×108m3,項目總投資13.93 億元。深層直井單井投資保持在5 500 萬元。其中,鉆完井單井投資受井深影響,基本在4 000 萬元左右;地面單井投資與水平井規律相同,剔除凈化廠因素,涉及站場擴建的高含碳深層井投資在2 000 萬元左右(低含碳深層井地面投資1 000 萬元左右)。

中淺層直井11 口、基建井20 口,產能0.95×108m3,項目總投資1.48 億元。中淺層氣井由于工作量小,主要受開發區域影響較大,但單井投資基本保持在800 萬元左右;鉆完井受井深和壓裂影響,單井投資在550 萬元左右;地面建設受依托條件影響,單井投資在250~659 萬元。

2 新井投產效果分析

2013—2018 年累計新投產井75 口,投產當年累計貢獻產量4.04×108m3,第1 年生產時率總體增加,由11%提高到34%,投產1 年后遞減率在8%~11.9%,后續年遞減率10%左右。

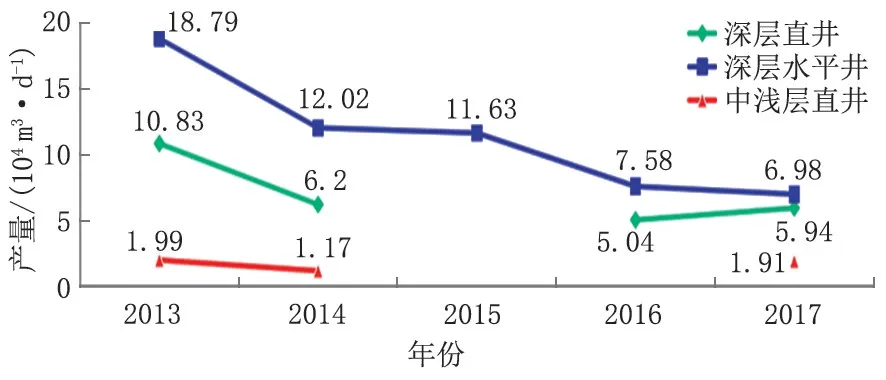

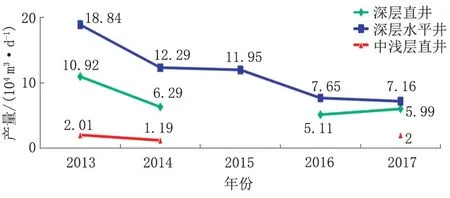

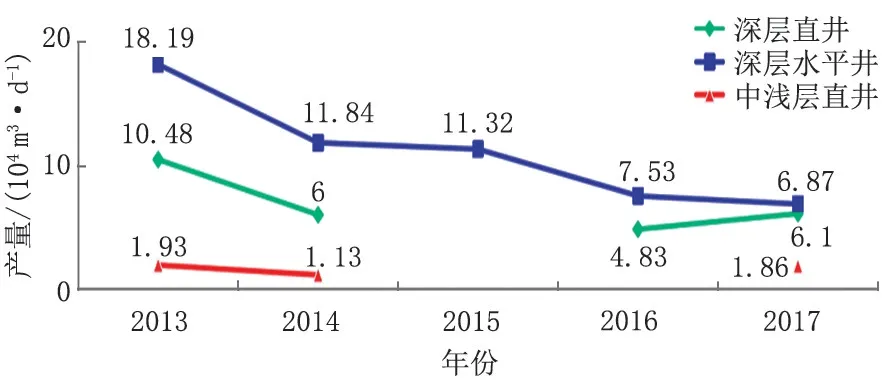

各類型井投產360 天內、第6 個月、第12 個月平均單井產量均隨投產年份不同出現不同程度下降(圖1~圖3),表明開發儲層產能越來越差。

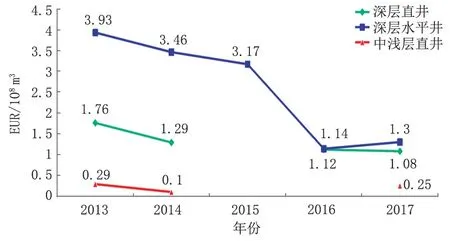

預測各類型井投產15 年后,單井估算的最終采收量(EUR)均隨投產年份不同出現不同程度下降(圖4),表明井控范圍越來越小,開發儲層物性越來越差。

圖1 投產360 天內單井日產量Fig.1 Daily production of single well within 360 days of production

圖2 投產第6 個月單井日產量Fig.2 Daily production of single well in the 6th month

圖3 投產第12 個月單井日產量Fig.3 Daily production of single well in the 12th month

圖4 各類型單井EUR 變化情況Fig.4 Variation of EUR in each type of single well

徐深氣田經過多年滾動開發,開發對象從以Ⅰ、Ⅱ類儲層為主的酸性火山巖氣藏逐步轉變為以Ⅱ、Ⅲ類儲層為主的火山巖氣藏及致密砂礫巖氣藏,儲層物性變差,導致水平井平均產量逐步降低,平均單井EUR 同步下降[4-6]。

徐深氣田的生產管理及配產方式不斷完善成熟,對不同類型氣井采用不同生產制度,深挖措施潛力,逐步形成了日監控、月配產、季預警、年總結的“四步管理”開發調整模式,有效延緩了氣井產能遞減,使得近兩年氣井投產第1 年產量遞減率逐步降低,由高峰的11.9%降低至7.9%,氣井配產更為科學合理,保障了氣藏整體開發效益[7]。

3 天然氣效益評價

操作成本測算按照新井邊際成本考慮,操作成本中未考慮人員費用、廠礦管理費、其他輔助作業費等分攤費用;采用折算后氣井平均單井投資確定投資金額;按照當年的實際氣價進行評價[8-10]。

大慶油田2013—2018 年天然氣開發總體效益較好,內部收益率48.72%~-2.37%,平均內部收益率為16.7%。在現有投資水平下,單井實際產量高于單井極限產量;在現有產量水平下,實際投資低于單井極限投資(表1、表2)。

表1 現有單井投資標準下的最低產量Tab.1 Minimum production under existing single well investment standard

表2 現有單井產量標準下的極限投資Tab.2 Limit of investment under existing single well production standard

4 投資確定模型

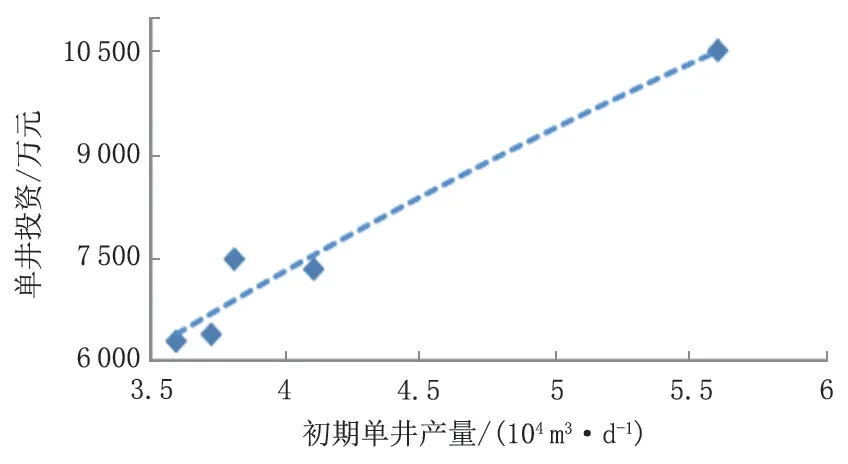

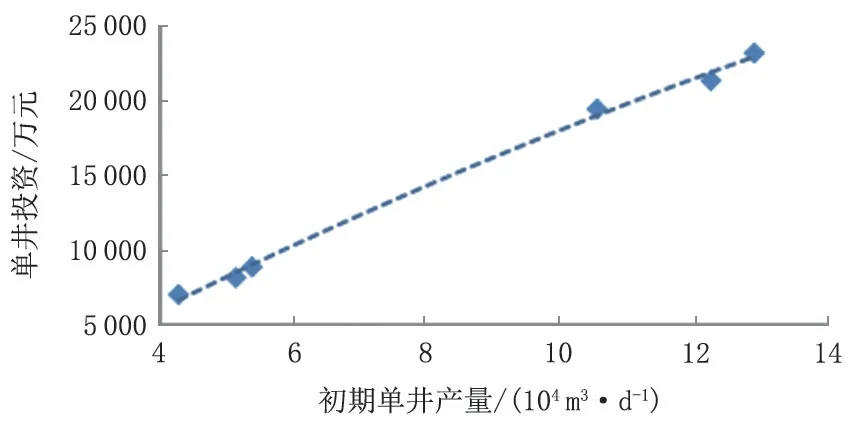

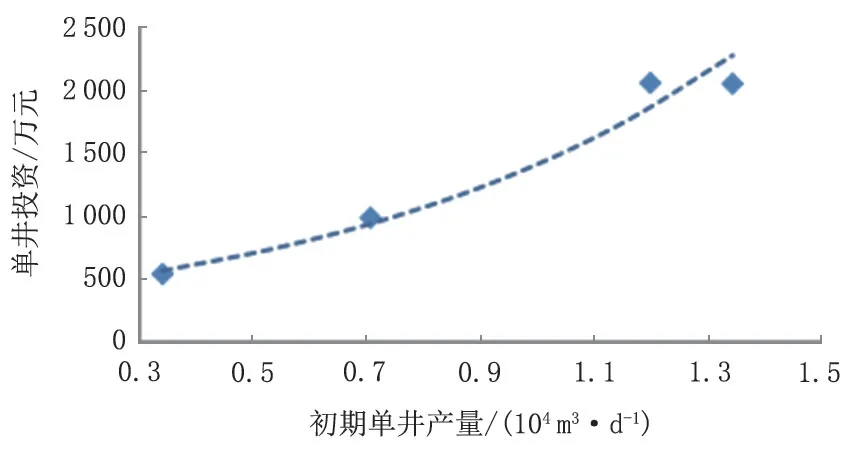

依據《大慶油田有限責任公司2020 年經濟評價參數選取標準及暫行辦法》確定評價參數,依據2013—2018 年不同井型實際產量與投資狀況,得出不同產量規模下內部收益率達標的投資界限模型。按內部收益率為8%測算,根據2013—2018 年不同井型實際產量與投資狀況,得出不同產量規模下內部收益率為8%的投資界限模型:①深層直井投資與初期單井日產量為近似多項式關系(圖5);②深層水平井投資與初期單井日產量為近似多項式關系(圖6);③中淺層直井投資與初期單井日產量為近似指數關系(圖7)。

圖5 深層直井單井日產量與投資極限關系Fig.5 Relationship between daily production and investment limit of single well in deep vertical well

圖6 深層水平井單井日產量與投資極限關系Fig.6 Relationship between daily production and investment limit of single well in deep horizontal well

圖7 中淺層直井單井日產量與投資極限關系Fig.7 Relationship between daily production and investment limit of vertical single well in middle and shallow layers

深層直井投資確定模型:

深層水平井投資確定模型:

中淺層直井投資確定模型:

式中:x為單井投資,萬元;y為初期單井日產量,104m3;R2為擬合優度。

5 2020 年天然氣產能測算

按照“穩定溶解氣、提升深層氣、開發中淺層氣”的思路,加快老區綜合挖潛和優化合理工作制度,保穩產,加快新發現擴邊儲量部署及未動用儲量評價步伐,促上產。加緊工作節奏,強化科學管理,精心謀劃,優化部署,力爭實現2020 年規劃產量目標45×108m3,產能5.54×108m3,規劃投資16.23 億元。

應用投資界限模型對2020 年新建產能進行投資測算,按照內部收益達標模型測算松遼投資為23.14 億元,比規劃投資高6.9 億元。

6 結論及建議

不同產量規模下的投資界限模型的建立,能夠將不同井型、初期單井產量不同的各井型單井投資快速準確地測算出來,突破了以往的核算方式,從而為企業領導經營決策提供支持,保證決策的準確性和實效化。

本模型僅適用于松遼盆地投資測算,模型投資的內部收益率為8%,2020 年規劃投資平均內部收益率為16.57%,規劃方案效益較好。

截至2018 年,天然氣開發對象全部為營城組火山巖,以后開發重點轉向營城組下部的沙河子組,井深增加,日產量下降,建議隨著開發對象的變化適時修正投資模型。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

今日農業(2020年20期)2020-11-26 06:09:10

數學物理學報(2020年2期)2020-06-02 11:29:24

中國果業信息(2019年10期)2019-11-13 01:21:34

聚氯乙烯(2018年9期)2018-02-18 01:11:34

光學精密工程(2016年6期)2016-11-07 09:07:19