生豬產能恢復超預期,豬價高位盤整

2021-02-26 08:24:10甄夢瑩

豬業科學 2021年2期

關鍵詞:疫情

甄夢瑩

(中國種豬信息網,北京,100102)

2020 年是我國生豬產業發展過程中的重要年份,歷經非洲豬瘟和新冠疫情雙重壓力,養豬業破繭重生。大企業加速擴張、國外引種數量翻倍增加,樓房養豬、智能化豬場、環保新技術、信息化裝備等新模式和新技術頻繁應用于養豬產業,使養豬業呈現出高質量的發展新格局,預示著2021更加美好養豬業的到來。

1 2020 年,我國生豬產能恢復超出預期

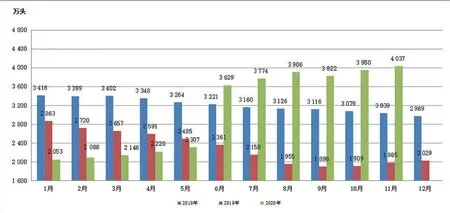

非洲豬瘟在我國發生以來,國內生豬產能迅速下降。為了恢復我國生豬產能,2019 年,中央出臺國辦49 號文件,發布16 條政策用以恢復我國生豬產能。2020 年,全國各地區加速出臺穩產保供政策,同時加大種豬補貼、貸款、保險政策扶持力度。一系列政策驅動下,截止2020 年11 月底,我國生豬存欄量達4 億頭,連續11 個月增長,能繁母豬存欄量達4 037 萬頭,連續14 個月增長(如圖 1)。我國生豬產能恢復超出預期,已恢復到非洲豬瘟疫情前2017 年同期90%以上。

我國生豬產能的順利恢復有賴于幾大因素的共同推動。“商品豬轉為母豬”所帶來的繁育能力較差及周期過短的缺陷日益顯現,養殖場對優質種源需求迫切,促使2020 年種豬進口量的大幅增加。2020 年,我國種豬進口量達30 530 頭,創近十年歷史新高;此外,生豬養殖利潤暴增刺激了大型養殖企業的產能擴張,跨行業投資同時成為常態等等。

2 豬價行情走勢

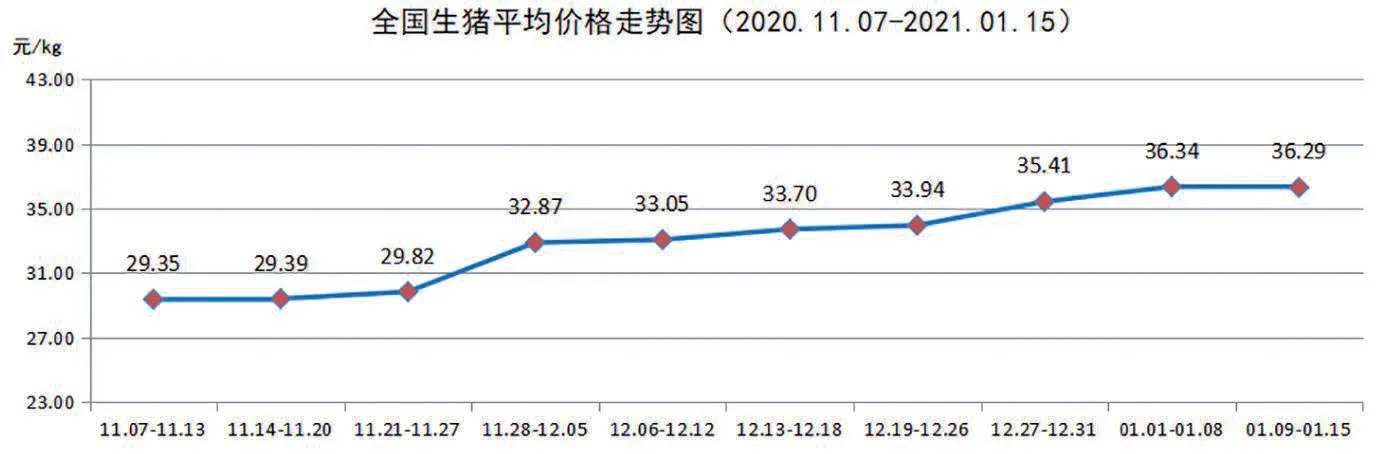

生豬產能恢復基礎之下,2020 年11 月,我國生豬價格大跌,進入2020 年12 月至2021 年1 月,我國生豬價格大幅反彈,春節消費旺季的來臨驅動豬價反彈。目前,東北地區屠宰企業采購難度有所減輕,黑龍江地區受產品外調受限影響,當地生豬價格有一定回落,東北地區屠宰企業豬價再漲意愿不強,南方地區屠宰企業采購難度依舊偏大,供方市場有著較為明顯的觀望態勢,一些養殖集團在競價背景下有著一定的溢價現象(如圖2)。

隨著生豬價格的上漲,仔豬價格同時上漲。2021 年2 月仔豬價格延續2021 年1 月和2020 年12 月高位運行走勢,同時較2020 年11 月出現較大增長(如圖3)。2020 年11 月底,我國生豬產能恢復90%,同時進口了389 萬噸豬肉,豬肉價格卻出現上漲。一是2020 年11 月底中南六省實施的生豬“禁運”政策也給市場豬肉供應帶來一定影響;二是南方市場腌臘灌腸消費全面啟動,消費終端整體需求大漲;三是由于多次在進口冷鏈上發現新冠肺炎病毒,市場對進口凍肉監管加強,冷鏈物流整體受到影響,凍豬肉供應減少,消費者對凍品需求轉向國內鮮品。2021 年春節疊加新冠疫情愈演愈烈促使消費者對包括豬肉在內的農產品進行搶購,豬肉漲勢不改。總之,供需不平衡及消費者搶購心理助推豬肉價格的持續上漲(如圖4)。

圖1 2018 年1 月-2020 年11 月我國能繁母豬存欄

圖2 2020 年11 月上旬至 2021 年1 月中旬全國生豬平均價格

非洲豬瘟的發生致使很多豬場健康、產仔率比較高的二元后備母豬存欄不足,在較高生豬價格的刺激下,養殖者補欄熱情明顯高漲。2020 年國內二元后備母豬價格高位盤整,僅四季度有小幅回落,養殖者想補欄卻買不到合適、高效的二元母豬,而三元母豬繁殖指標不足或者不佳,不利于高效補欄。二元后備母豬供應持續緊張,成交穩定,價格高位運行。

3 原料行情走勢

受美國農業部(USDA)報告帶動,美玉米時隔多年再次漲停,而外盤的大幅上漲也進一步刺激國內玉米價格,玉米合約從2020年年中漲到年終,又從2020 年漲到2021 年(如圖5)。除了外盤的拉動外,河北、東北地區新冠疫情確診人數增加頻繁,部分地區實行全面封禁,引發市場對玉米供應的擔憂。封城阻礙了玉米的流通,運輸成本直線上升。對于新冠疫情可能造成的影響,很多省份建議養殖飼料企業多備貨,很多地區深加工廠通過推漲超高玉米價格刺激供應端走貨。東北產區價格同樣保持強勢。酒精消費復燃同樣導致玉米供需矛盾拉大。玉米價格不斷上漲之后,農戶惜售心理明顯加重,或將放慢部分地區基層售糧進度。前期銷售的玉米大量轉移到貿易商手中,貿易商對未來一段時間玉米價格較為樂觀,挺價意愿加強。

豆粕方面。北方新冠疫情形勢趨于嚴峻,很多中下游企業擔心疫情影響物流,加速進行原料儲備。在我國生豬及母豬存欄持續增長產業恢復背景下,養殖企業對原料剛性需求不斷增長,養殖端儲備原料意愿增強。浸油廠惜售,北方浸油廠限量嚴重,北方豆粕供應緊張,浸油廠紛紛調價,豆粕現貨價格漲幅大于期貨。當前正值集中備貨期,雖然面對較好的行情市場追漲意愿有減弱情緒,但國內外多重利多因素支持下,豆粕現貨價格回調的概率不高(如圖6)。

圖3 2020 年11 月上旬至 2021 年1 月中旬全國仔豬平均價格

圖4 2020 年11 月上旬至2021 年1 月中旬全國豬肉平均價格

圖5 2020 年11 月上旬至2021 年1 月中旬全國玉米平均價格

圖6 2020 年11 月上旬至2021 年1 月中旬全國豆粕平均價格

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48