抵押物有助于緩解小微企業(yè)信貸約束嗎?

2021-02-26 02:40:10■程超

金融與經(jīng)濟(jì) 2021年1期

■程 超

一、引言

小微企業(yè)在推動(dòng)國民經(jīng)濟(jì)高質(zhì)量發(fā)展、拉動(dòng)就業(yè)、保障社會(huì)穩(wěn)定等方面發(fā)揮著舉足輕重的作用,支持小微企業(yè)融資是銀行服務(wù)實(shí)體經(jīng)濟(jì)的重要體現(xiàn),但小微企業(yè)卻面臨著嚴(yán)重的信貸約束(程超和趙春玲,2018)。小微企業(yè)面臨融資難的根源在于信息不對(duì)稱,為了緩解信息不對(duì)稱,各種貸款技術(shù)應(yīng)運(yùn)而生,抵押物作為一種傳統(tǒng)的貸款技術(shù)在實(shí)踐中得到了廣泛地應(yīng)用。信貸配給理論認(rèn)為,銀行在事前風(fēng)險(xiǎn)甄別過程中,企業(yè)通過提供抵押物向銀行傳遞自身優(yōu)質(zhì)經(jīng)營的信息,以緩解逆向選擇,抵押物發(fā)揮著客戶選擇效應(yīng);在銀行貸款發(fā)放后,抵押物起著約束企業(yè)行為的作用,可以防止道德風(fēng)險(xiǎn),抵押物發(fā)揮著風(fēng)險(xiǎn)約束效應(yīng)。那么,在銀行配置資金的過程中,小微企業(yè)提供抵押物是否確實(shí)有助于提高其信貸可獲性?抵押物緩解小微企業(yè)信貸約束的作用機(jī)制何在?不同種類的抵押物,其在緩解小微企業(yè)信貸約束方面有何差異?這些將是本文試圖研究并回答的問題。

當(dāng)前,我國信貸市場(chǎng)中銀行貸款技術(shù)創(chuàng)新動(dòng)力不足,金融基礎(chǔ)設(shè)施不完善,銀企間信任度較低,這決定了銀行在發(fā)放貸款時(shí)較為依賴抵押物。因此,本文在豐富和完善小微企業(yè)信貸理論的同時(shí),在完善小微企業(yè)抵押擔(dān)保體系、探尋抵押物替代機(jī)制、提高小微企業(yè)信貸可獲性等方面具有重要的實(shí)際意義。

二、文獻(xiàn)綜述與理論分析

為了探究小微企業(yè)提供抵押物是否有助于緩解其信貸約束,有必要厘清抵押物在銀行資金配置過程中影響信息不對(duì)稱的作用機(jī)制。基于事前信息不對(duì)稱的逆向選擇理論認(rèn)為,信息不對(duì)稱主要存在于貸款發(fā)放前。若借款者難以通過可觀測(cè)特征將自身風(fēng)險(xiǎn)水平和還款能力傳遞給銀行,則借款者不得不通過提供抵押物向銀行傳遞有關(guān)自身經(jīng)營質(zhì)量的信息。在此情形下,低風(fēng)險(xiǎn)借款者為了與高風(fēng)險(xiǎn)借款者區(qū)別開來,愿意通過提供高價(jià)值抵押物,向銀行傳遞優(yōu)質(zhì)經(jīng)營和較強(qiáng)還款能力的信號(hào)。與低風(fēng)險(xiǎn)借款者相反,高風(fēng)險(xiǎn)借款者由于擔(dān)心無法履行還款合約而失去抵押物,故不愿意提供高價(jià)值抵押物(Menkhoff et al.,2012;李 燕 橋和臧旭恒,2014)。通過企業(yè)所提供的抵押物,銀行實(shí)現(xiàn)了貸前分離均衡。在此分離均衡下,低風(fēng)險(xiǎn)借款者通過提供高價(jià)值抵押物獲得低利率貸款,高風(fēng)險(xiǎn)借款者則通過提供低價(jià)值抵押物或不提供抵押物來獲取高利率貸款,提供抵押物越多的企業(yè),其信貸風(fēng)險(xiǎn)水平越低,銀行越愿意為之提供貸款,抵押物發(fā)揮著客戶選擇效應(yīng)(何廣文等,2016)。

與之相反,基于事后信息不對(duì)稱的道德風(fēng)險(xiǎn)理論認(rèn)為,銀行和借款者之間主要存在事后信息不對(duì)稱。在貸款發(fā)放前,銀行能夠識(shí)別出不同借款者的風(fēng)險(xiǎn)類型,但難以控制企業(yè)貸后行為。為了約束道德風(fēng)險(xiǎn),銀行要求高風(fēng)險(xiǎn)企業(yè)提供高價(jià)值抵押物以防范其從事風(fēng)險(xiǎn)項(xiàng)目和策略性違約。在此情形下,銀行通過抵押物實(shí)現(xiàn)了貸后分離均衡,均衡狀態(tài)為銀行要求高風(fēng)險(xiǎn)企業(yè)提供高價(jià)值抵押物,以保障企業(yè)違約后的收益補(bǔ)償,要求低風(fēng)險(xiǎn)企業(yè)提供低價(jià)值抵押物或不提供抵押物(平新喬和楊慕云,2009;尹志超和甘犁,2011;Berger et al.,2016)。在風(fēng)險(xiǎn)水平一定的情況下,企業(yè)提供的抵押物越多,風(fēng)險(xiǎn)約束效應(yīng)越明顯,銀行越愿意為其提供貸款,抵押物發(fā)揮著風(fēng)險(xiǎn)約束效應(yīng)。

盡管不同理論模型所引致的分離均衡不同,但無論是基于逆向選擇理論的客戶選擇效應(yīng),還是基于道德風(fēng)險(xiǎn)理論的風(fēng)險(xiǎn)約束效應(yīng),均表明企業(yè)提供抵押物將有助于緩解其面臨的信貸約束。在作用機(jī)制方面,抵押物在影響小微企業(yè)信貸約束過程中究竟哪種機(jī)制占據(jù)主導(dǎo),取決于信息不對(duì)稱主要存在于貸前環(huán)節(jié)還是貸后環(huán)節(jié),抵押物主要發(fā)揮信號(hào)傳遞作用還是風(fēng)險(xiǎn)約束作用。若事前貸款技術(shù)甄別能力有限,銀行難以有效區(qū)分不同借款企業(yè)風(fēng)險(xiǎn),信息不對(duì)稱主要存在于貸前,銀行需要依靠抵押物所傳遞的信息甄別企業(yè),則抵押物的客戶選擇作用占據(jù)主導(dǎo),企業(yè)風(fēng)險(xiǎn)與抵押物提供呈現(xiàn)負(fù)相關(guān)。若銀行無法有效監(jiān)督企業(yè)貸后行為,信息不對(duì)稱主要存在于事后,則會(huì)要求風(fēng)險(xiǎn)越高的企業(yè)提供越多的抵押物,抵押物的風(fēng)險(xiǎn)約束作用占據(jù)主導(dǎo),企業(yè)風(fēng)險(xiǎn)與抵押物提供呈現(xiàn)正相關(guān)。

在現(xiàn)實(shí)中,銀行在配置資金時(shí),是否如上述理論所言,小微企業(yè)提供的抵押物確實(shí)具有緩解其信貸約束的功能?緩解機(jī)制中何種作用占據(jù)主導(dǎo)?不同抵押物的貸款效應(yīng)有何差異?這些均是有待檢驗(yàn)的實(shí)證性問題。然而,現(xiàn)階段缺乏采用微觀數(shù)據(jù)分析抵押物的提供對(duì)小微企業(yè)信貸約束影響的研究。僅有的關(guān)于抵押物貸款效應(yīng)的研究主要限于個(gè)人信貸領(lǐng)域,尤其是農(nóng)戶貸款。例如,李燕橋和臧旭恒(2014)利用國內(nèi)某銀行數(shù)據(jù)實(shí)證研究抵押物對(duì)個(gè)人消費(fèi)貸款的影響,發(fā)現(xiàn)抵押物對(duì)緩解信貸約束具有顯著作用,提供抵押物的個(gè)體能夠獲得更大數(shù)額的信貸資金。張琴和高小玉(2020)探究了農(nóng)村宅基地抵押對(duì)農(nóng)戶信貸約束的影響。還有學(xué)者實(shí)證考察了農(nóng)地經(jīng)營權(quán)抵押對(duì)農(nóng)戶貸款的影響(李韜和羅劍朝,2015;張欣等,2017)。

除了缺乏抵押物對(duì)小微企業(yè)融資效應(yīng)的實(shí)證性文獻(xiàn),已有的關(guān)于抵押物對(duì)個(gè)人信貸影響的文獻(xiàn)不僅存在嚴(yán)重內(nèi)生性問題,還存在多重樣本選擇偏誤。具體而言,獲得貸款的企業(yè)并非全部企業(yè)的隨機(jī)抽樣,只有對(duì)具有資金需求并選擇向銀行申請(qǐng)貸款且獲批的企業(yè)而言,才能觀測(cè)到其信貸合約中的抵押物提供情況,這顯然牽涉到多重樣本選擇問題。無論采用單方程模型抑或采用解決單樣本選擇性問題的Heckman模型、PMWC模型都無法解決多重樣本選擇問題。在內(nèi)生性方面,信貸合約中的條款,包括放貸金額、貸款利率、貸款期限和抵押物要求等都是同時(shí)決定的,可觀測(cè)和不可觀測(cè)的企業(yè)特征會(huì)同時(shí)影響抵押物提供和企業(yè)信貸狀況,因此由遺漏變量和反向因果帶來的內(nèi)生性問題同樣會(huì)造成估計(jì)結(jié)果偏誤。

為此,本文采用同時(shí)考慮多重樣本選擇問題和內(nèi)生性問題的三階段估計(jì)方法,實(shí)證分析提供抵押物對(duì)信貸約束的影響。第一階段分別估計(jì)企業(yè)的資金需求、貸款申請(qǐng)和貸款獲取這三個(gè)方程,第二階段和第三階段為基于上述三個(gè)方程所計(jì)算出的三個(gè)逆米爾斯比和簇效應(yīng)工具變量的兩階段最小二乘回歸。隨后,進(jìn)一步探究抵押物的作用機(jī)制以及不同類型抵押物的差異化作用效果。

三、實(shí)證方法

(一)抵押物對(duì)信貸約束影響的實(shí)證模型

為了同時(shí)克服內(nèi)生性問題和多重樣本選擇偏誤,獲得抵押物貸款效應(yīng)的一致估計(jì),需要使用三階段估計(jì)方法。采用Wooldridge(2010)提供的三階段估計(jì)方法實(shí)證分析抵押物對(duì)小微企業(yè)信貸約束的影響,具體操作步驟為:

第一步,采用Probit模型依次估計(jì)企業(yè)的資金需求方程、貸款申請(qǐng)方程、貸款獲取方程,即模型(1)至(3),并分別計(jì)算這三個(gè)選擇方程所對(duì)應(yīng)的三個(gè)逆米爾斯比IMR1、IMR2、IMR3。

企業(yè)的資金需求方程如模型(1)所示,估計(jì)樣本為全樣本企業(yè)。被解釋變量Demand 表示企業(yè)是否有資金需求,F(xiàn)irm 表示企業(yè)特征控制變量,Region 表示地區(qū)特征控制變量,μ1為隨機(jī)擾動(dòng)項(xiàng),下標(biāo)i表示單個(gè)企業(yè)。

企業(yè)的貸款申請(qǐng)方程如模型(2)所示,估計(jì)樣本為有資金需求的企業(yè),即Demand=1的企業(yè)樣本。若企業(yè)選擇申請(qǐng)貸款,Apply=1;若企業(yè)有資金需求但因種種原因而放棄貸款申請(qǐng),則Apply=0。模型(2)在模型(1)基礎(chǔ)上,加入了企業(yè)主特征控制變量Owner①Christensen&Hain(2015)研究表明,企業(yè)主的心理因素是影響其是否申請(qǐng)貸款的重要因素。。

企業(yè)的貸款獲取方程如模型(3)所示,估計(jì)樣本為有資金需求且申請(qǐng)貸款的企業(yè),即Demand=1且Apply=1的企業(yè)樣本。若企業(yè)貸款獲批,無論其是足額獲得貸款,還是部分獲得貸款,Approved=1;若企業(yè)貸款被銀行拒絕,則Approved=0。

第二步,針對(duì)獲得貸款的企業(yè)樣本,將這三個(gè)逆米爾斯比IMR1、IMR2、IMR3加入抵押物對(duì)信貸約束的影響方程中,采用兩階段最小二乘法2SLS對(duì)其進(jìn)行估計(jì):

受原始數(shù)據(jù)限制,只有針對(duì)獲得貸款的企業(yè),才能觀察到其抵押物提供情況。因此,模型(4)中針對(duì)的是獲得貸款的企業(yè)樣本,即Demand=1、Apply=1 且Approved=1 的樣本。被解釋變量為企業(yè)面臨的信貸約束程度,取值包括滿足小部分需求、滿足一半需求、滿足大部分需求和完全滿足需求。核心解釋變量為企業(yè)是否提供抵押物變量Collateral。Collateral 的估計(jì)系數(shù)λ2即為同時(shí)考慮內(nèi)生性和多重樣本選擇問題后,抵押物貸款效應(yīng)的一致估計(jì)量。Contract表示信貸合約控制變量,包括貸款期限、還款方式、貸款金額、貸款利率等。

由于第二步的2SLS 由兩步構(gòu)成,故上述程序也被稱為三階段估計(jì)方法。第二步回歸中加入了由第一步估計(jì)結(jié)果計(jì)算得到的三個(gè)逆米爾斯比IMR1、IMR2、IMR3,用以修正多重樣本選擇偏誤。因此,三階段估計(jì)方法能夠較好地處理內(nèi)生性和樣本選擇偏誤(Wooldridge,2010)。

在第二步的2SLS 估計(jì)中,選取同一地區(qū)同一行業(yè)的其他企業(yè)是否提供抵押物的均值作為企業(yè)i 是否提供抵押物的工具變量。除去企業(yè)i 自身的同一地區(qū)同一行業(yè)其他樣本企業(yè)的抵押物提供比例并不會(huì)直接影響企業(yè)i 的信貸約束程度;與此同時(shí),同一地區(qū)同一行業(yè)中相關(guān)企業(yè)的抵押物提供比例會(huì)影響銀行在貸款時(shí)對(duì)企業(yè)i的抵押物要求,滿足工具變量的相關(guān)性。因此,該工具變量的使用可有效緩解內(nèi)生性問題。這種簇效應(yīng)工具變量在實(shí)證研究中得到了廣泛應(yīng)用,在一定條件下是一個(gè)可行的工具變量(于曉華,2014;Liu et al.,2017),后文實(shí)證部分會(huì)進(jìn)一步檢驗(yàn)該工具變量的有效性。

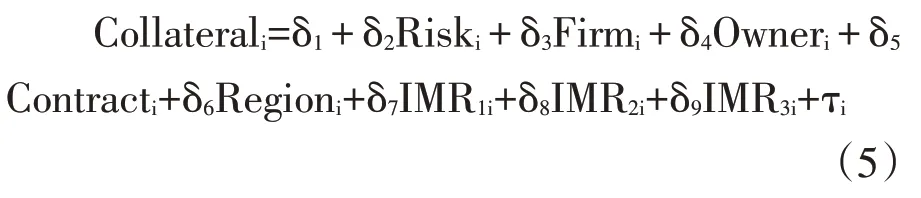

(二)抵押物對(duì)信貸約束作用機(jī)制的實(shí)證模型

分析抵押物在影響信貸約束方面究竟是客戶選擇效應(yīng)占據(jù)主導(dǎo)還是風(fēng)險(xiǎn)約束效應(yīng)占據(jù)主導(dǎo),需要探究抵押物與企業(yè)風(fēng)險(xiǎn)之間的關(guān)系。為此,構(gòu)造如下實(shí)證模型以考察抵押物的作用機(jī)制,同樣加入了用以克服多重樣本選擇問題的三個(gè)逆米爾斯比:

模型(5)中,核心解釋變量為企業(yè)風(fēng)險(xiǎn)。若風(fēng)險(xiǎn)越高的企業(yè)提供抵押物的概率越高,則風(fēng)險(xiǎn)約束效應(yīng)占據(jù)主導(dǎo),抵押物的提供更多地是出于銀行約束高風(fēng)險(xiǎn)企業(yè)貸后行為的目的;若風(fēng)險(xiǎn)越低的企業(yè)提供抵押物的概率越高,則客戶選擇效應(yīng)占據(jù)主導(dǎo),抵押物的提供更多地是出于企業(yè)為了向銀行顯示自身風(fēng)險(xiǎn)水平的目的,以降低事前信息不對(duì)稱程度。

四、數(shù)據(jù)來源、變量選取與描述性統(tǒng)計(jì)

(一)數(shù)據(jù)來源

企業(yè)層面數(shù)據(jù)來源于西南財(cái)經(jīng)大學(xué)中國家庭金融調(diào)查與研究中心于2015年在全國范圍內(nèi)開展的中國小微企業(yè)調(diào)查(China Micro and Small Enterprise Survey,CMES)①中國小微企業(yè)調(diào)查數(shù)據(jù)(CMES)申請(qǐng)網(wǎng)址為http://chfs.swufe.edu.cn/datas/。,市場(chǎng)層面數(shù)據(jù)來自于各省份統(tǒng)計(jì)年鑒。CMES 旨在收集有關(guān)小微企業(yè)微觀層次的相關(guān)信息,樣本覆蓋中國28個(gè)省(自治區(qū)、直轄市),共收集到5497個(gè)樣本小微企業(yè),樣本具有全國、省級(jí)、行業(yè)和重點(diǎn)城市的代表性。對(duì)原始數(shù)據(jù)分別做如下處理:(1)保留全年正常經(jīng)營、季節(jié)性正常營業(yè)和暫停經(jīng)營的小微企業(yè);(2)刪除當(dāng)年成立的小微企業(yè);(3)刪除數(shù)據(jù)和變量缺失,以及回答不知道的樣本;(4)對(duì)連續(xù)變量進(jìn)行Winsor 處理以控制極端值的影響。

(二)變量選取

1.資金需求、貸款申請(qǐng)、貸款獲批變量

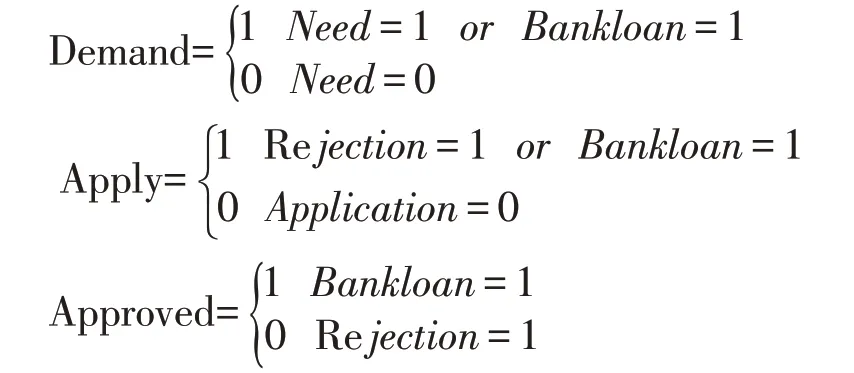

在信貸約束識(shí)別方面,直接誘導(dǎo)式詢問法(DEM)得到了廣泛使用(任劼等,2015;張龍耀等,2015)。CMES 問卷基于該方法詳細(xì)詢問了企業(yè)的融資情況,本文基于DEM方法,通過如下步驟識(shí)別企業(yè)是否具有資金需求、是否申請(qǐng)貸款和貸款是否獲批這三個(gè)二值變量:

第一步,詢問企業(yè)“目前,是否有尚未還清的銀行貸款”,對(duì)于回答“有”的,則表明其已獲得了銀行貸款,Bankloan=1,否則Bankloan=0。第二步,對(duì)于回答“否”的,進(jìn)一步詢問其“是否需要貸款”,回答包括:(1)不需要;(2)需要,但沒有申請(qǐng)過;(3)需要,申請(qǐng)但被拒絕。對(duì)于回答不需要貸款的企業(yè),Need=0;對(duì)于其他兩個(gè)回答,Need=1。對(duì)于回答需要但沒有申請(qǐng)過的,Application=0;對(duì)于回答需要,申請(qǐng)但被拒絕的,Rejection=1。因此,資金需求、貸款申請(qǐng)和貸款獲批三個(gè)二值變量的取值如下:

其中,貸款申請(qǐng)Apply 是針對(duì)有信貸需求,即Demand=1 的企業(yè)而言;貸款獲批Approved(包括足額獲得貸款和部分獲得貸款)是針對(duì)申請(qǐng)貸款的企業(yè),即Demand=1 且Apply=1 的企業(yè)而言。

2.信貸約束程度變量

信貸約束程度衡量在貸款獲批的情況下,銀行能夠滿足企業(yè)貸款申請(qǐng)金額的程度。衡量方式為企業(yè)貸款滿足程度的有序變量,包括完全滿足需求、滿足大部分需求、滿足一半需求和滿足小部分需求,對(duì)應(yīng)的取值依次為1、2、3、4,取值越大,滿足程度越低,信貸約束程度越高。

3.抵押物變量

關(guān)于抵押物的衡量,現(xiàn)有文獻(xiàn)主要采用兩種方式,其一是用抵押物價(jià)值與貸款額度之比這一連續(xù)變量來衡量(Menkhoff et al.,2012),其二是用是否提供抵押物這一虛擬變量來衡量(Jimenez et al.,2006)。受限于數(shù)據(jù),本文采用虛擬變量的方式進(jìn)行衡量,若企業(yè)提供了抵押物,則Collateral 取值為1,若未提供抵押物,則取值為0。抵押物種類包括:房產(chǎn)、土地使用權(quán)、機(jī)器設(shè)備、交通工具、有價(jià)證券(股票、債券等)、票據(jù)單據(jù)(匯票、本票、倉單、應(yīng)收賬單等)、財(cái)產(chǎn)權(quán)(商標(biāo)專用權(quán)、專利權(quán)、著作權(quán)等)。

4.企業(yè)風(fēng)險(xiǎn)變量

為了厘清抵押物的作用機(jī)制,對(duì)企業(yè)風(fēng)險(xiǎn)的衡量至關(guān)重要。考慮到風(fēng)險(xiǎn)溢價(jià)會(huì)受到企業(yè)是否提供抵押物的影響,采用風(fēng)險(xiǎn)溢價(jià)衡量企業(yè)風(fēng)險(xiǎn)具有一定內(nèi)生性。為此,本文采用修正后的風(fēng)險(xiǎn)溢價(jià)衡量企業(yè)風(fēng)險(xiǎn)。具體方法為:第一步,采用未提供抵押物的樣本企業(yè),將貸款利率作為被解釋變量,對(duì)控制變量進(jìn)行回歸;第二步,采用全部樣本,以上述構(gòu)建的回歸模型為基準(zhǔn),對(duì)貸款利率進(jìn)行預(yù)測(cè),將所預(yù)測(cè)的貸款利率減去同期央行貸款基準(zhǔn)利率,以此作為修正后的風(fēng)險(xiǎn)溢價(jià)來衡量企業(yè)風(fēng)險(xiǎn)。

5.控制變量

企業(yè)特征控制變量包括企業(yè)成立時(shí)長、是否加入行業(yè)協(xié)會(huì)、企業(yè)高管人數(shù)、是否進(jìn)行研發(fā)創(chuàng)新、是否處于工業(yè)園區(qū)、是否獲得項(xiàng)目支持、是否收到客戶的預(yù)付款、是否有尚未收回的款項(xiàng)、是否有尚未付清的款項(xiàng)。企業(yè)主特征控制變量包括其受教育程度、管理年限、工作經(jīng)歷,如是否在政府部門、國企、事業(yè)單位或擔(dān)任人大代表。信貸合約特征控制變量包括貸款期限、還款方式、貸款金額、貸款利率。由于企業(yè)是否提供擔(dān)保不僅會(huì)影響其信貸可獲性,而且也會(huì)影響其是否提供抵押物,因此信貸合約特征變量還包括企業(yè)是否提供擔(dān)保。地區(qū)特征控制變量包括企業(yè)所在省份的市場(chǎng)化指數(shù)、經(jīng)濟(jì)發(fā)展水平和金融發(fā)展水平等。除此之外,本文還加入了企業(yè)行業(yè)虛擬變量和所在地區(qū)虛擬變量,以控制企業(yè)行業(yè)層面和地區(qū)層面的不可觀測(cè)因素。

(三)變量描述性統(tǒng)計(jì)

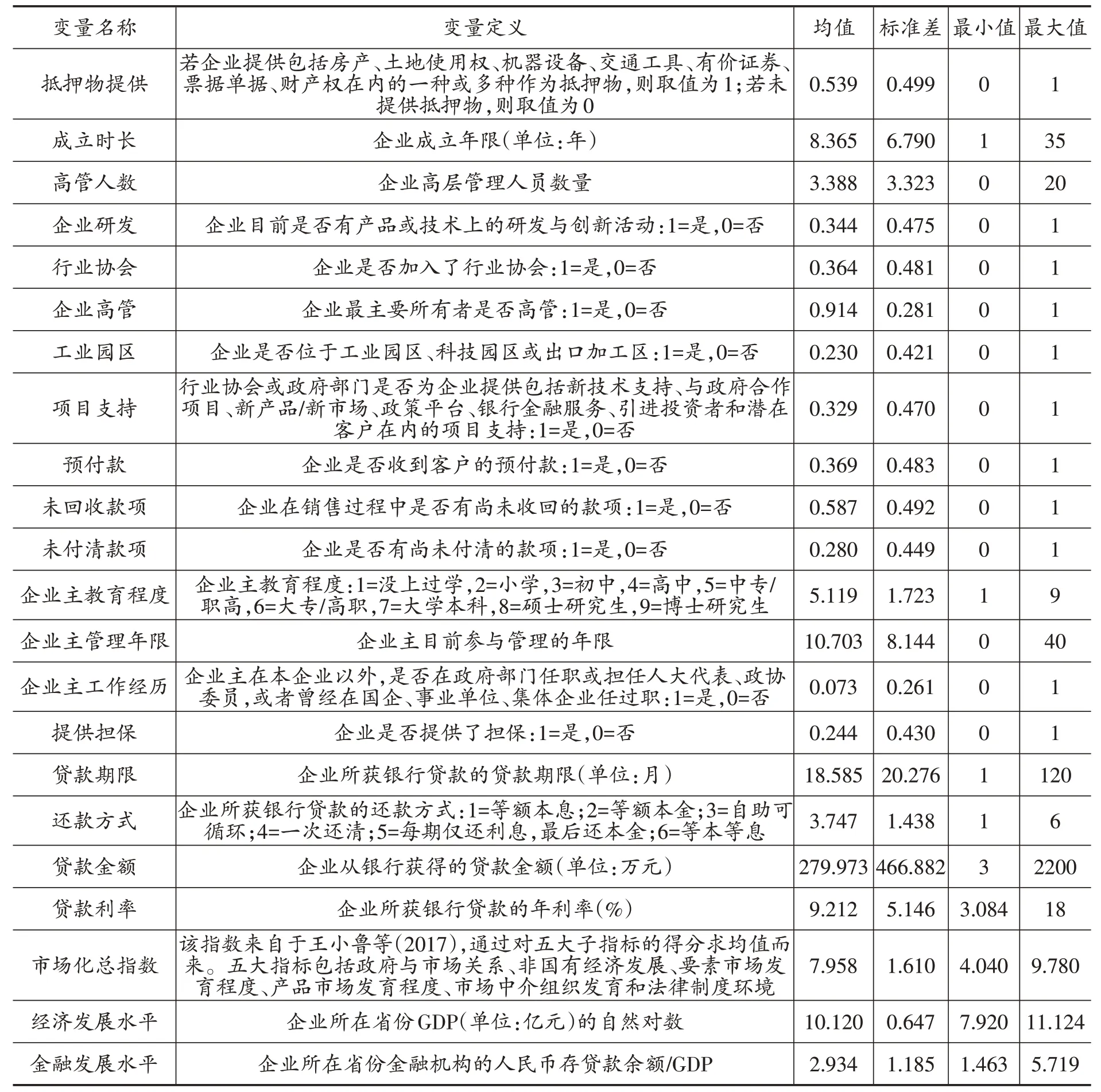

對(duì)原始數(shù)據(jù)進(jìn)行處理后,共獲得3901 家樣本小微企業(yè)。其中,具有資金需求的企業(yè)有1220家,在具有信貸資金需求的1220家企業(yè)中,選擇向銀行申請(qǐng)貸款的企業(yè)為712 家。在向銀行申請(qǐng)貸款的712家企業(yè)中,獲得銀行貸款的企業(yè)為525 家,被銀行拒絕放貸的企業(yè)有187 家。在獲得銀行貸款的525家小微企業(yè)中,認(rèn)為貸款完全滿足需求、滿足大部分需求、滿足一半需求和滿足小部分需求的企業(yè)分別為153家、152家、45家和175家。由此可見,即使在獲得銀行貸款的企業(yè)中,也僅有29.1%的企業(yè)認(rèn)為貸款完全滿足需求,其余70.9%的企業(yè)面臨不同程度的信貸約束。表1為各解釋變量的變量名稱、變量定義及其描述性統(tǒng)計(jì)。

由表1可知,樣本小微企業(yè)平均成立年限為8 年左右,且不同企業(yè)差異較大,但大部分小微企業(yè)的成立時(shí)長在15年之內(nèi)。企業(yè)高管人員數(shù)量平均約3 人,大部分小微企業(yè)未加入行業(yè)協(xié)會(huì)。企業(yè)主平均受教育程度較低,只有極少數(shù)企業(yè)主曾在政府部門、企事業(yè)單位任職或具有政府背景。小微企業(yè)的平均貸款期限在18個(gè)月左右,提供擔(dān)保的占比24%左右,還款方式以一次還清和每期僅還利息,最后還本金為主,平均貸款利率約為9%。

五、實(shí)證結(jié)果分析

(一)抵押物對(duì)信貸約束影響的實(shí)證分析

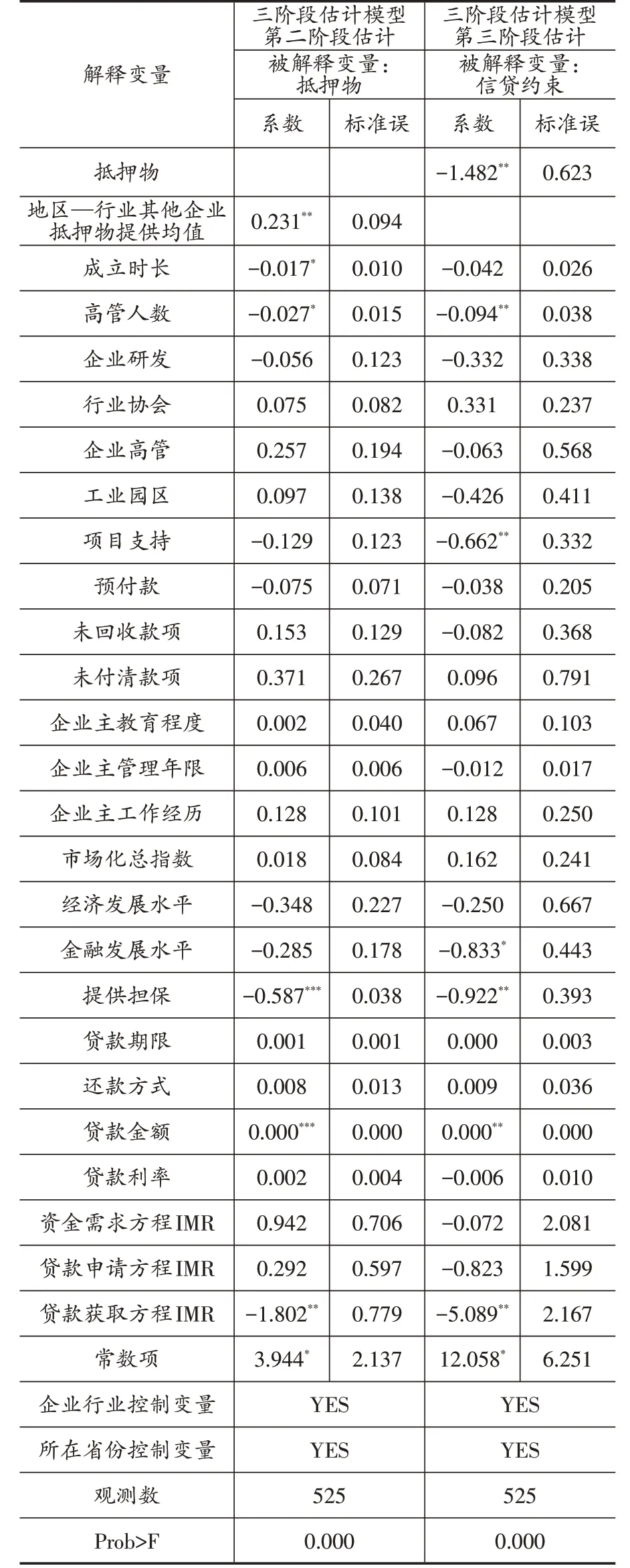

采用三階段估計(jì)模型同時(shí)緩解內(nèi)生性和多重樣本選擇偏誤,以得到抵押物對(duì)信貸約束影響的一致估計(jì)。第一階段,估計(jì)模型(1)至模型(3)中的資金需求方程、貸款申請(qǐng)方程和貸款獲取方程①由于篇幅所限,加之模型(1)至模型(3)的回歸結(jié)果并非本文關(guān)注重點(diǎn),故未展示第一階段模型(1)至模型(3)的回歸結(jié)果,有感興趣者可向作者索取。采用極大似然估計(jì)同時(shí)對(duì)模型(1)至模型(3)回歸,可以通過方程間相關(guān)系數(shù)判定樣本選擇偏誤是否存在,聯(lián)合顯著性檢驗(yàn)結(jié)果顯示,各方程回歸結(jié)果隨機(jī)擾動(dòng)項(xiàng)之間的相關(guān)系數(shù)的卡方值為10.65,p值為0.014,在5%的統(tǒng)計(jì)水平上拒絕聯(lián)合不顯著的原假設(shè),因而解決多重樣本選擇問題是十分必要的。。第二階段和第三階段由考慮了內(nèi)生性問題的2SLS 構(gòu)成,并加入了由第一階段三個(gè)方程估計(jì)結(jié)果計(jì)算出的逆米爾斯比IMR1、IMR2、IMR3,以同時(shí)修正樣本選擇偏誤和內(nèi)生性問題。考慮到只有在獲得貸款的企業(yè)中,才能觀察到其抵押物提供情況,因此第二階段和第三階段回歸模型針對(duì)的只是獲得貸款的企業(yè)樣本。弱工具變量檢驗(yàn)顯示,Cragg—Donald Wald F 統(tǒng)計(jì)量和Kleibergen—Paaprk Wald F 統(tǒng)計(jì)量分別為12.68和16.81,故拒絕弱工具變量的原假設(shè)。1%的統(tǒng)計(jì)水平上顯著。(下同)

表1 解釋變量的定義及描述性統(tǒng)計(jì)

表2 三階段估計(jì)模型回歸結(jié)果

表2第一、二列顯示了三階段估計(jì)模型的第二階段回歸結(jié)果,即工具變量估計(jì)的第一階段回歸結(jié)果。可以看到,抵押物工具變量回歸系數(shù)在5%的統(tǒng)計(jì)水平上顯著為正,表明工具變量具有較強(qiáng)的解釋力。表2第三、四列顯示了三階段估計(jì)模型的第三階段回歸結(jié)果,即工具變量估計(jì)的第二階段回歸結(jié)果。抵押物回歸系數(shù)在5%的統(tǒng)計(jì)水平上顯著為負(fù),表明抵押物的提供能夠顯著降低小微企業(yè)面臨的信貸約束程度,增加企業(yè)貸款申請(qǐng)金額的獲取比例,有助于企業(yè)足額獲得其貸款申請(qǐng)金額,這一結(jié)果證實(shí)了抵押物在緩解信息不對(duì)稱中的積極作用。貸款獲取方程IMR 顯著為負(fù),表明不同次序選擇過程之間的相關(guān)性,也凸顯了糾正樣本選擇偏誤的重要性。

(二)抵押物對(duì)信貸約束作用機(jī)制分析

既然提供抵押物能夠緩解小微企業(yè)信貸約束,那么其作用機(jī)制是什么?本部分采用模型(5),進(jìn)一步探究抵押物對(duì)信貸約束的作用機(jī)制。首先,采用總樣本進(jìn)行實(shí)證分析;其次,將總樣本按照東中西部進(jìn)行區(qū)域劃分,探究抵押物作用機(jī)制的區(qū)域性差異,回歸結(jié)果如表3所示。

表3 抵押物作用機(jī)制的實(shí)證回歸結(jié)果

表3第一列結(jié)果表明,企業(yè)風(fēng)險(xiǎn)顯著正向影響其抵押物提供,風(fēng)險(xiǎn)越高的企業(yè)提供抵押物的概率越高,符合道德風(fēng)險(xiǎn)理論模型的預(yù)測(cè),抵押物具有控制貸后風(fēng)險(xiǎn)的作用。相較于低風(fēng)險(xiǎn)企業(yè),銀行更可能要求高風(fēng)險(xiǎn)企業(yè)提供抵押物以約束其貸后行為,降低高風(fēng)險(xiǎn)企業(yè)的違約動(dòng)機(jī),防止貸后違約的發(fā)生。這與許坤和笪亨果(2019)使用國內(nèi)商業(yè)銀行信貸數(shù)據(jù)所得結(jié)論一致,說明道德風(fēng)險(xiǎn)理論模型更符合中國信貸市場(chǎng)上小微企業(yè)的融資狀況,在抵押物作用機(jī)制中風(fēng)險(xiǎn)約束效應(yīng)占據(jù)主導(dǎo)。表3 后三列將總樣本按東、中、西部劃分,回歸結(jié)果一方面證實(shí)在抵押物的作用機(jī)制中風(fēng)險(xiǎn)約束效應(yīng)均占據(jù)主導(dǎo);另一方面,可以看到中西部地區(qū)的企業(yè)風(fēng)險(xiǎn)回歸系數(shù)顯著高于東部地區(qū),這表明在中西部地區(qū)抵押物發(fā)揮的風(fēng)險(xiǎn)約束效應(yīng)較之東部地區(qū)更強(qiáng),中西部地區(qū)的銀行更傾向于依賴抵押物去約束企業(yè)的事后道德風(fēng)險(xiǎn)。

究其原因,現(xiàn)階段我國小微企業(yè)財(cái)務(wù)報(bào)表不規(guī)范,不完善的金融基礎(chǔ)設(shè)施限制了銀行財(cái)務(wù)報(bào)表型和信用評(píng)級(jí)型等硬信息貸款技術(shù)的有效發(fā)揮;同時(shí),銀行缺乏對(duì)公司微觀治理機(jī)制和治理結(jié)構(gòu)的改革,在貸款技術(shù)上存在明顯的“路徑依賴”,銀行貸款技術(shù)創(chuàng)新不足,嚴(yán)重依賴抵押物對(duì)貸后違約風(fēng)險(xiǎn)的控制,尤其是在銀行監(jiān)督能力較弱時(shí)更甚。這導(dǎo)致銀行習(xí)慣于將信貸風(fēng)險(xiǎn)與抵押物要求相綁定,要求高風(fēng)險(xiǎn)企業(yè)支付較高風(fēng)險(xiǎn)溢價(jià)的同時(shí)提供抵押物,以便最大程度地約束企業(yè)風(fēng)險(xiǎn)。中西部地區(qū)無論金融基礎(chǔ)設(shè)施、市場(chǎng)化程度,還是銀行的貸款技術(shù)創(chuàng)新水平較之東部地區(qū)均較低,導(dǎo)致中西部地區(qū)的銀企間信息不對(duì)稱程度更高,銀行難以有效監(jiān)督企業(yè)的貸后行為,不得不更依賴于抵押物等傳統(tǒng)貸款技術(shù),因而抵押物的風(fēng)險(xiǎn)約束效應(yīng)在中西部地區(qū)顯著高于東部地區(qū)。

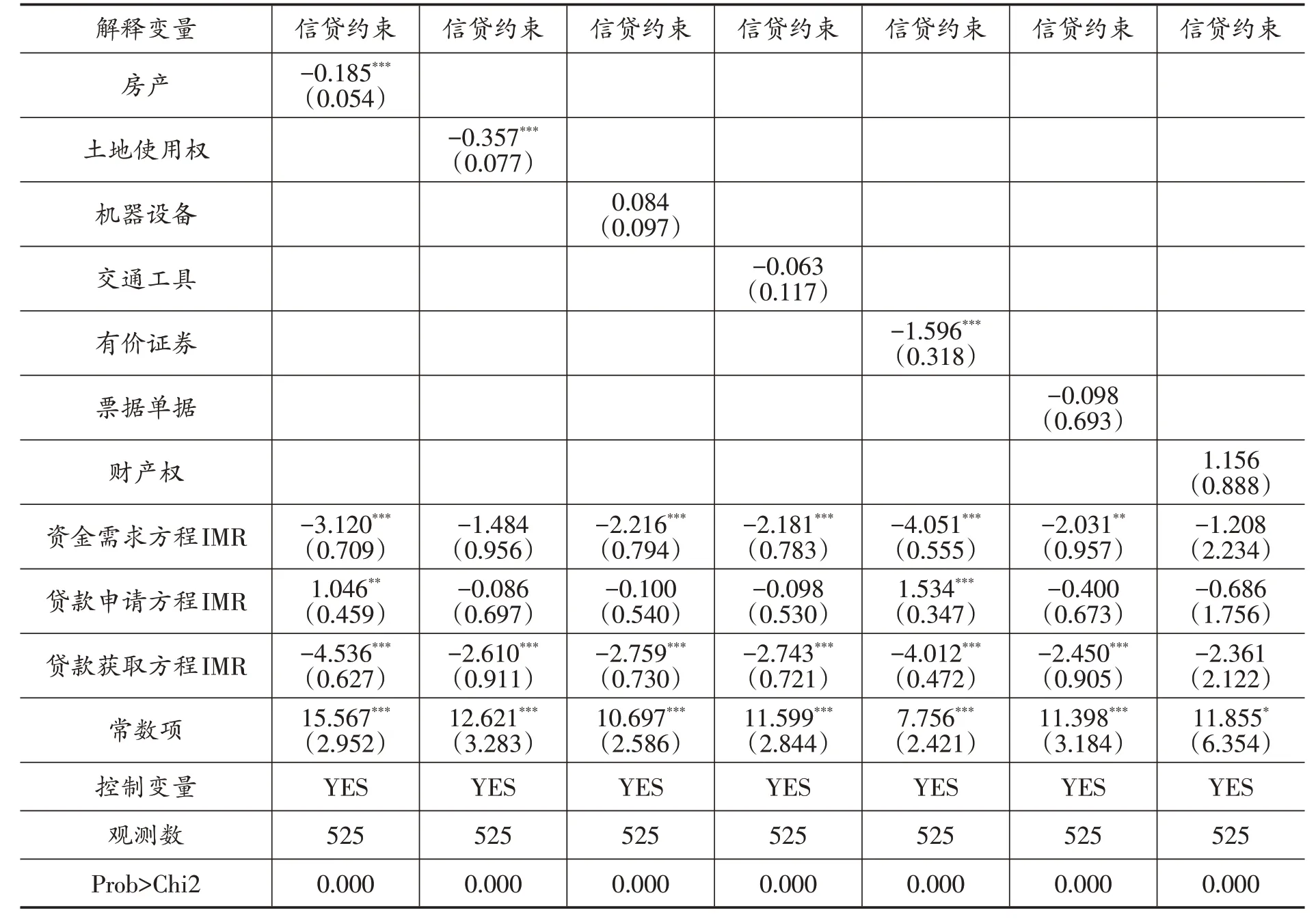

(三)不同類型抵押物對(duì)信貸約束影響的實(shí)證分析

表4 顯示了不同類型抵押物對(duì)信貸約束的差異化緩解效應(yīng),回歸方程同樣加入三個(gè)逆米爾斯比以便糾正樣本選擇偏誤。可以看到,三個(gè)逆米爾斯比IMR 絕大多數(shù)均顯著,這再次證明了多重樣本選擇問題的存在以及樣本糾偏的重要性,擁有資金需求、選擇申請(qǐng)貸款、獲得貸款的企業(yè)與那些沒有資金需求、放棄貸款申請(qǐng)、被銀行拒絕的企業(yè)在可觀測(cè)特征和不可觀測(cè)特征上均存在顯著差異。

表4回歸結(jié)果表明,不同類型抵押物對(duì)信貸約束的緩解程度存在顯著差異,房產(chǎn)、土地使用權(quán)、有價(jià)證券有助于緩解信貸約束。在我國,房產(chǎn)是企業(yè)在貸款時(shí)廣泛使用的抵押物,且房產(chǎn)的抵押率較高,一般在70%—80%左右。近年來,地方政府高度重視土地資源整合,持續(xù)推進(jìn)國有土地出讓,不少企業(yè)取得了國有土地使用權(quán),為土地使用權(quán)的有效抵押奠定了基礎(chǔ)。有價(jià)證券抵押一般用于短期貸款,隨著資產(chǎn)證券化的推進(jìn)和變現(xiàn)成本的下降,有價(jià)證券抵押已越來越多地被應(yīng)用于實(shí)踐中。然而,機(jī)器設(shè)備、交通工具、票據(jù)單據(jù)、財(cái)產(chǎn)權(quán)卻難以有效緩解信貸約束。當(dāng)前我國金融基礎(chǔ)設(shè)施和法律法規(guī)還不完善,這些抵押物在價(jià)值評(píng)估和資產(chǎn)變現(xiàn)上存在難度、處置成本較高;與此同時(shí),銀行貸款技術(shù)創(chuàng)新不足,以租賃資產(chǎn)為主信息來源的融資租賃型貸款技術(shù)、以應(yīng)收賬款或存貨為主信息來源的資產(chǎn)保證型和保理型貸款技術(shù)應(yīng)用不足,進(jìn)一步限制了這些抵押物貸款效應(yīng)的發(fā)揮。

六、結(jié)論與建議

本文使用中國小微企業(yè)調(diào)查數(shù)據(jù),采用能同時(shí)考慮抵押物內(nèi)生性問題和多重樣本選擇偏誤的三階段估計(jì)模型,實(shí)證分析企業(yè)提供抵押物對(duì)緩解其信貸約束的影響,探究抵押物的作用機(jī)制,并進(jìn)一步考察不同類型抵押物對(duì)信貸約束的差異化緩解效應(yīng)。研究結(jié)果顯示:

第一,小微企業(yè)仍面臨較為嚴(yán)重的信貸約束,且需求方信貸約束規(guī)模明顯高于供給方信貸約束規(guī)模;即使在獲得銀行貸款的企業(yè)中,也有70.9%的企業(yè)面臨不同程度的信貸約束。第二,資金需求、貸款申請(qǐng)和貸款獲取三個(gè)方程之間存在顯著相關(guān)性,以往研究未能解決多重樣本選擇偏誤問題嚴(yán)重影響了估計(jì)結(jié)果的準(zhǔn)確性。三階段估計(jì)結(jié)果顯示,企業(yè)提供抵押物能夠顯著緩解其面臨的信貸約束程度。但不同類型抵押物對(duì)信貸約束的緩解效應(yīng)不同,房產(chǎn)、土地使用權(quán)、有價(jià)證券這三類抵押物有助于緩解信貸約束,而機(jī)器設(shè)備、交通工具、票據(jù)單據(jù)、財(cái)產(chǎn)權(quán)抵押物卻難以緩解信貸約束。第三,風(fēng)險(xiǎn)越高的企業(yè)提供抵押物的概率越高,道德風(fēng)險(xiǎn)理論模型更符合中國信貸市場(chǎng)上抵押物對(duì)小微企業(yè)信貸約束的作用機(jī)制。銀行要求高風(fēng)險(xiǎn)企業(yè)在支付較高風(fēng)險(xiǎn)溢價(jià)的同時(shí)提供抵押物,以最大程度地約束其貸后行為,降低不良貸款率。與此同時(shí),中西部地區(qū)的抵押物風(fēng)險(xiǎn)約束效應(yīng)顯著強(qiáng)于東部地區(qū),中西部地區(qū)的金融機(jī)構(gòu)更傾向于使用抵押物來約束企業(yè)貸后道德風(fēng)險(xiǎn)。

表4 不同類型抵押物對(duì)信貸約束的差異化緩解效應(yīng)

盡管提供抵押物可以緩解小微企業(yè)信貸約束,然而現(xiàn)階段銀行對(duì)抵押物的種類要求仍較為單一。在授信過程中,過于依賴抵押物容易造成企業(yè)和銀行的“雙重福利損失”:一方面,于企業(yè)而言,抵押物對(duì)資金的占用可能導(dǎo)致企業(yè)投資不足,且眾多成立年限短、資產(chǎn)規(guī)模小的企業(yè)缺乏合格抵押物,限制了其信貸資金的獲取。另一方面,對(duì)抵押物的依賴不僅削弱了銀行貸款技術(shù)創(chuàng)新激勵(lì),形成放貸過程的“路徑依賴”,而且不利于銀行優(yōu)化信貸審批過程,降低了銀行經(jīng)營收益。同時(shí),對(duì)抵押物的依賴容易造成銀行在貸款發(fā)放后疏于主觀監(jiān)督,反而增加不良貸款率。不過,要求銀行降低對(duì)抵押物的依賴并非意味著不需要抵押物。在銀行監(jiān)督能力較弱時(shí),應(yīng)當(dāng)合理運(yùn)用抵押物的風(fēng)險(xiǎn)管理作用,以兼顧授信規(guī)模與信貸風(fēng)險(xiǎn)。

基于此,提出如下對(duì)策建議:一是依據(jù)小微企業(yè)抵押物特征,在抵押權(quán)行使、抵押手續(xù)辦理、抵押物范圍等方面制定并完善相應(yīng)法律法規(guī),優(yōu)化抵押物結(jié)構(gòu),嚴(yán)格執(zhí)法以保障作為債權(quán)人銀行的權(quán)益。銀行要在法律法規(guī)允許的范圍內(nèi),靈活抵押方式,便利抵押過程,充裕抵押類型,促進(jìn)資產(chǎn)保證型貸款技術(shù)和保理型貸款技術(shù)的應(yīng)用。二是改革銀行微觀治理結(jié)構(gòu)和產(chǎn)權(quán)體系,完善激勵(lì)機(jī)制,提高銀行貸款技術(shù)創(chuàng)新積極性。學(xué)習(xí)引進(jìn)國外先進(jìn)的微貸技術(shù),并進(jìn)行本土化改造,創(chuàng)新適合小微企業(yè)的貸款技術(shù),通過軟硬信息的交叉驗(yàn)證,提高貸款技術(shù)甄別效率。同時(shí),政府要加快建立完備的企業(yè)信用記錄體系,以增加信用評(píng)級(jí)型貸款技術(shù)的甄別效力,進(jìn)而優(yōu)化社會(huì)資產(chǎn)配置、提高資金使用效率。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22