新能源環衛車滲透率將不斷提升

2021-02-22 07:47:25劉吉洪

股市動態分析 2021年3期

劉吉洪

新能源環衛車主要指包括電動、天然氣等除傳統燃油車以外的環衛裝備,其中電動環衛車是主體也是趨勢。

2020年,公共領域電動化被頻繁提及,新能源環衛車作為公共領域電動化的重要組成,目前推廣進度遠低于新能源公交車,有望成為政策發力點,加速滲透率提升。

滲透率提升是長期趨勢

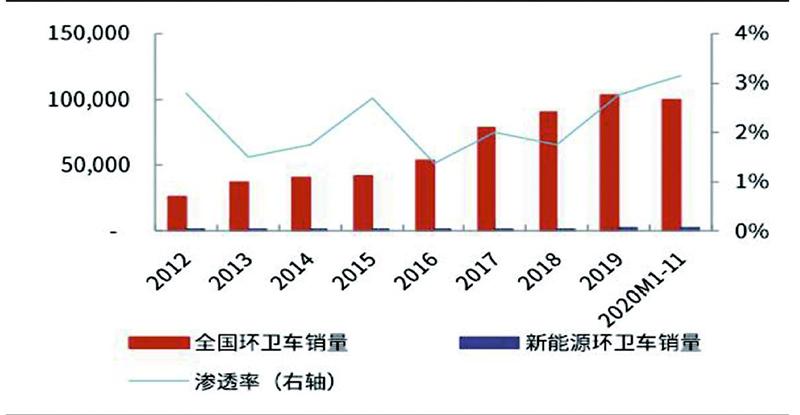

目前我國環衛領域電動化水平較低,2018年滲透率在1%左右。2019年以來,在政策力度的持續加碼下,電動環衛車景氣度明顯走高,2019年實現銷量2295 臺,同比大增137%。2020年新能源環衛車依舊逆勢維持高增,前三季度實現了50%左右的高增長。據光大證券數據,電動環衛車前11個月滲透率已達3.20%,較2019年的2.80%繼續提升。

顯然,目前新能源環衛車景氣度的核心推力是政策,底層邏輯在于環衛車的強示范效應。“碳中和”目標為新能源環衛車提供了堅實的長邏輯,具體產業政策已給出了明確指引,《新能源汽車產業發展規劃(2021-2035年)》提出到2035年,純電動汽車成為新銷售車輛的主流,公共領域用車全面電動化,以省會為代表的大中型城市也在2020年密集出臺政策規劃。

2018年6月,國務院發布《打贏藍天保衛戰三年行動計劃》,要求加快推進城市建成區新增和更新的公交、環衛、郵政、出租、通勤、輕型物流配送車輛使用新能源或清潔能源汽車,2020年重點區域使用比例達到80%。

2018年專用車最高補貼下降(由15萬元下降至10萬元),2019年進一步下降至5.50萬元,同時取消地補,但2020年,公共領域車輛國補不退坡,為新能源環衛車的推廣提供了有利條件。2021年,公共領域專用車最高補貼下降至4.95萬元,雖有下降,但補貼環境依然友好。

隨著滲透率以及規模逐漸擴大,成本端的持續優化為行業帶來了長期的內生動力。新能源環衛車的推廣有望逐漸從純補貼驅動向經濟性驅動轉變。

全周期來看,新能源環衛車已實現經濟性占優,根據天風證券測算,按8年的使用周期,預計可以創造5萬元左右的成本節約。

雖全周期已無劣勢,但高企的初始成本仍為新能源滲透率提升的關鍵阻礙。以動力電池為主的“三大電”系統是新能源環衛車的成本中心,約占電動環衛車成本的50%,這也是電動環衛車價格高企的主要原因。新能源環衛車目前主要采用磷酸鐵鋰動力電池,預計在原材料價格走低、產能持續跟進以及或有的技術突破下,仍有20%-30%的降價空間,或將有效降低新能源車的購置價格。

隨著降本周期持續進行,純環衛電動車在放量后將有大概率走向成本、售價雙降的發展趨勢,這將進一步激發地方政府直接更換的需求,市場化競爭加劇,最終將進入經濟性主導階段。這一階段重點考慮議價能力和成本控制能力,上裝及電池的超額利潤都將回歸正常。

降價過程中,成本下降環節將主要來自于電池環節,而在售價下降過程中,環衛車制造廠商能否維持純電動環衛車的高毛利率則取決于和電池企業的議價權之爭;和傳統環衛裝備制造企業相比,具有底盤、電池自制能力的企業在純電動環衛車降價降本背景下無疑將更具備成本優勢和利潤留存能力,其也有望在市場規模擴張時占據更多的市場份額。

環衛車是一個相對封閉的市場,受益于環衛行業機械化率提升,相對來說缺少競品,只要新能源環衛車經濟性相對傳統環衛車更具優勢,那么滲透率的長期趨勢一定是不斷提升。而不會像客車行業受到私家車、高鐵等競爭,不管是座位客車、還是公交客車,整體銷量都處于下行趨勢。

超千億市場空間

關于市場空間的測算,可以借鑒光大證券的測算,他們對環衛車未來銷量的測算基于以下幾個關鍵假設:

(1)每年環衛車的新增銷量由環衛車保有量的增長和存量環衛車的替代加總而成;

(2)對于環衛車保有量的增長,2018年我國環衛車保有量(城市+縣城+建制鎮+鄉)達45.59萬輛,“十三五”期間保有量平均增速達9.47%,假設2019年和2020年我國環衛車保有量將維持該增速;“十四五”期間環衛車保有量平均增速小幅下降至8%,“十五五”期間降至6%,“十六五”期間降至4%;

(3)對于存量環衛車的替換,假設環衛車每5年更新換代一次,且占當年環衛車保有量的比例為20%;

(4)電動環衛車銷量方面,政策要求2021年起國家生態文明試驗區、大氣污染防治重點區域的公共領域新增或更新公交、出租、物流配送等車輛中新能源汽車比例不低于80%,上述區域2018 年底城鎮環衛車保有量占比近半(48%);假設從2021年起,每年新增環衛車保有量和存量環衛車替換中來自上述地區的電動環衛車占比逐步提升;從2026年起,每年新增環衛車保有量中來自其他地區的電動環衛車占比逐步提升;從2031年起,來自其他地區的存量環衛車替換中電動環衛車占比提升,直至2035年完全全面電動化的要求。

圖:新能源環衛車滲透率

來源:光大證券研究所

基于上述假設,他們預測“十四五”期間新能源環衛車降價16%,市場空間于2025 年達到362 億元。隨著新能源環衛車進入放量階段,價格持續下行,將于2035 年達到新增替換100%,市場空間1440億元。

從集中度來看,當前新能源環衛車集中度遠高于傳統環衛裝備市場,2019年環衛裝備市場前五約為49%,而新能源環衛車市場前五的集中度高達82%。當前階段競爭格局并非重點,在滲透率快速提升之際,行業主要參與者都能受益。

標的方面可關注盈峰環境(000967)、龍馬環衛(603686)和ST宏盛(600817)。盈峰環境為環衛裝備行業龍頭,2019年新能源環衛裝備收入占比7.30%,2020前三季銷量917 臺,同比增長50.60%,市占率接近30%,行業排名第一;宇通重工已實現借殼ST 宏盛上市,2019年新能源環衛裝備收入占比17%,公司依托宇通集團強大制造能力自制新能源環衛底盤,毛利率領先同業,2017-2019年累計銷售新能源環衛車輛超1500臺,市場占有率約23.90%,行業排名第二;龍馬環衛2019 新能源板塊營收占比4.30%,2020前三季新能源環衛車輛銷量235臺,同比上升240.58%,市場占有率8.70%,排名行業第三。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48