域外高值醫(yī)用耗材醫(yī)保準(zhǔn)入制度研究及我國啟示

2021-02-22 03:30:16丁錦希黃新鋒李偉李佳明任雨青吳秋婷

上海醫(yī)藥 2021年1期

丁錦希 黃新鋒 李偉 李佳明 任雨青 吳秋婷

摘 要 建立高值醫(yī)用耗材醫(yī)保準(zhǔn)入制度,實(shí)行高值醫(yī)用耗材目錄管理,是我國高值醫(yī)用耗材治理的重要環(huán)節(jié)。本文在梳理國內(nèi)高值醫(yī)用耗材醫(yī)保準(zhǔn)入現(xiàn)狀的基礎(chǔ)上,深入剖析了日本、法國等國家或地區(qū)高值醫(yī)用耗材醫(yī)保準(zhǔn)入機(jī)制,重點(diǎn)從醫(yī)保目錄管理、支付標(biāo)準(zhǔn)制定、疾病診斷相關(guān)分組(DRG)付費(fèi)銜接三個(gè)方面進(jìn)行分析,旨在為我國構(gòu)建高值醫(yī)用耗材醫(yī)保目錄管理制度提供借鑒。

關(guān)鍵詞 高值醫(yī)用耗材 醫(yī)保目錄 醫(yī)保支付標(biāo)準(zhǔn) DRG付費(fèi)

中圖分類號:R199 文獻(xiàn)標(biāo)志碼:C 文章編號:1006-1533(2021)01-0065-05

*基金項(xiàng)目:2020年江蘇省醫(yī)療保險(xiǎn)研究會項(xiàng)目“醫(yī)保支付標(biāo)準(zhǔn)引導(dǎo)藥品醫(yī)用耗材價(jià)格市場形成機(jī)制研究”

Research on medical insurance access system of high-value medical consumables abroad and its enlightenment to China*

DING Jinxi**, HUANG Xinfeng, LI Wei, LI Jiaming, REN Yuqing, WU Qiuting(China Pharmaceutical University, Nanjing 211198, China)

ABSTRACT Establishing and improving the medical insurance access system for high-value medical consumables and implementing the management of high-value medical consumables catalogs are important links in the management of high-value medical consumables in China. Based on the review of the current status of medical insurance access for domestic high-value medical consumables, this article deeply analyzes the medical insurance access mechanism for high-value medical consumables in Japan, France and other countries or regions, focusing on medical insurance catalog management, payment standard formulation and disease diagnosis related groups (DRG) so as to provide a reference for China to build a medical insurance access system for high-value medical consumables.

KEy WORDS high-value medical consumables; medical insurance catalog; medical insurance payment standard; DRG payment

高值醫(yī)用耗材是指直接作用于人體、對安全性有嚴(yán)格要求、臨床使用量大、價(jià)格相對較高、群眾費(fèi)用負(fù)擔(dān)重的醫(yī)用耗材[1]。長期以來,國家層面對高值醫(yī)用耗材的醫(yī)保準(zhǔn)入、評價(jià)、監(jiān)督、管理尚未建立專門、統(tǒng)一的制度措施[2],主要以省、市為單位進(jìn)行管理。各地對高值醫(yī)用耗材的支付缺乏統(tǒng)一的支付目錄和支付標(biāo)準(zhǔn),多數(shù)省份主要采用排除法、費(fèi)用分段支付、定額或限額支付等較為粗放的支付方式進(jìn)行零散管理[3],導(dǎo)致高值醫(yī)用耗材價(jià)格虛高、過度使用等問題日益嚴(yán)重。

2019年7月,國務(wù)院辦公廳印發(fā)《治理高值醫(yī)用耗材改革方案》(國辦發(fā)〔2019〕37號)[1],明確指出國家要“建立高值醫(yī)用耗材基本醫(yī)保準(zhǔn)入制度,實(shí)行高值醫(yī)用耗材目錄管理”。2020年3月,中共中央國務(wù)院發(fā)布《關(guān)于深化醫(yī)療保障制度改革的意見》(中發(fā)〔2020〕5號)[4],再次明確提出要“將臨床價(jià)值高、經(jīng)濟(jì)性評價(jià)優(yōu)良的醫(yī)用耗材納入醫(yī)保支付范圍”。同年6月,國家醫(yī)保局發(fā)布《基本醫(yī)療保險(xiǎn)醫(yī)用耗材管理暫行辦法(征求意見稿)》[5],明確了高值醫(yī)用耗材醫(yī)保目錄管理的框架性規(guī)定,后續(xù)可能就具體實(shí)施方法陸續(xù)發(fā)布操作性方案。

基于此,本文將對日本、法國等域外國家或地區(qū)成熟經(jīng)驗(yàn)進(jìn)行研究,從“醫(yī)保目錄管理—支付標(biāo)準(zhǔn)制定—DRG付費(fèi)銜接”三部分展開分析,以期為今后我國從國家層面建立統(tǒng)一的高值醫(yī)用耗材醫(yī)保目錄管理制度提供參考借鑒。

1 醫(yī)保目錄管理

1.1 目錄管理模式

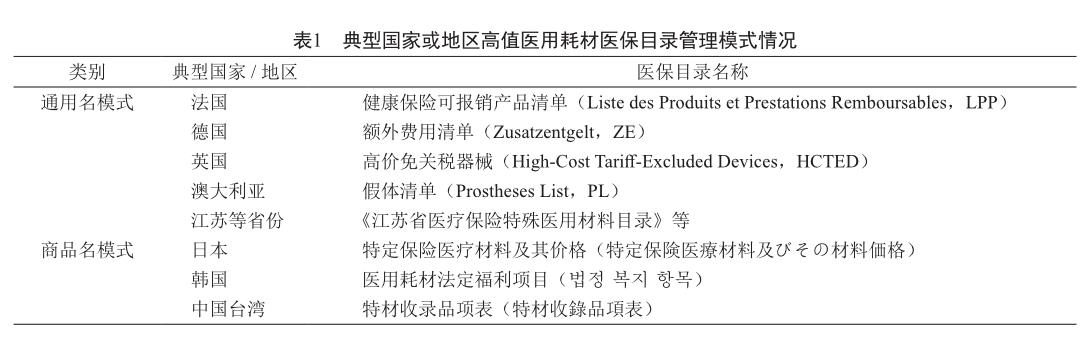

高值醫(yī)用耗材醫(yī)保目錄管理分為通用名模式和商品名模式。通用名模式主要按照產(chǎn)品名稱管理,同通用名產(chǎn)品自動屬于醫(yī)保目錄,代表國家有法國、德國等。商品名模式是指醫(yī)保目錄精確到產(chǎn)品生產(chǎn)廠家,代表國家有日本、韓國等(表1)。

通用名模式下,大部分高值醫(yī)用耗材可以按通用名直接準(zhǔn)入醫(yī)保目錄,有利于醫(yī)保部門操作和管理。商品名模式便于醫(yī)療機(jī)構(gòu)和患者選用相應(yīng)產(chǎn)品,有利于醫(yī)保的精準(zhǔn)支付和監(jiān)管。

1.2 目錄分類層級

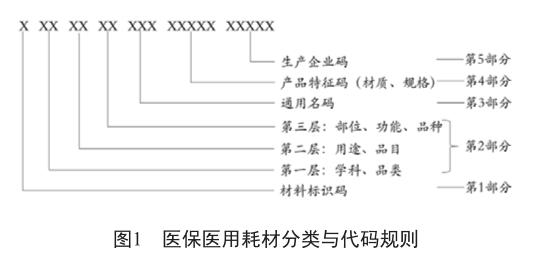

科學(xué)合理的目錄分類層級是高值醫(yī)用耗材醫(yī)保目錄管理的前提和基礎(chǔ)。2019年6月,國家醫(yī)保局發(fā)布了《醫(yī)保醫(yī)用耗材分類與代碼》[6],分為5個(gè)部分共20位,分別是“耗材標(biāo)識碼、分類碼、通用名碼、產(chǎn)品特征碼、生產(chǎn)企業(yè)碼”(圖1),包括17個(gè)一級分類(學(xué)科、品類),176個(gè)二級分類(用途、品目),1 073個(gè)三級分類(部位、功能、品種),216個(gè)醫(yī)保通用名和9 011個(gè)特征參數(shù)。

《基本醫(yī)療保險(xiǎn)醫(yī)用耗材管理暫行辦法(征求意見稿)》明確提出“醫(yī)保醫(yī)用耗材目錄在三級分類的基礎(chǔ)上,視情況區(qū)分材質(zhì)、規(guī)格”,但尚未明確目錄分類層級的“粗細(xì)”。

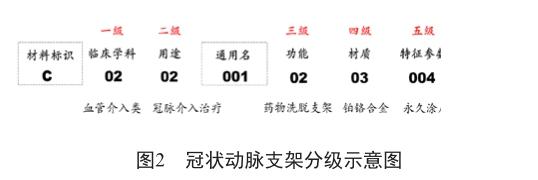

現(xiàn)以冠狀動脈支架分級為例(圖2),分析管理分級粗細(xì)之優(yōu)劣之處:

一級分類根據(jù)支架所屬的學(xué)科、品類列為血管介入治療類材料,二級分類根據(jù)耗材用途及品目納入冠脈介入治療材料,三級分類根據(jù)耗材的功能和用途,分為裸金屬支架(一代)、藥物洗脫支架(二代)和生物可降解藥物洗脫支架(三代),第四部分根據(jù)耗材材質(zhì)進(jìn)一步細(xì)化,分為鈷合金、不銹鋼、鉑鉻合金等,第五部分可以根據(jù)支架最明顯的兩個(gè)特征—涂層性質(zhì)/所載藥物類別,分為“無涂層、永久性涂層、可降解涂層/紫杉醇、雷帕霉素及其衍生物、其他”等。

若采用“粗分類”,即僅到三級分類,不區(qū)分產(chǎn)品的材質(zhì)特征,可以保障同目錄分類下的冠脈支架充分競爭,通過統(tǒng)一制定支付標(biāo)準(zhǔn)有效控制價(jià)格。但由于分級較粗,并未充分考量不同冠脈支架因材質(zhì)、特征參數(shù)不同而產(chǎn)生的內(nèi)在質(zhì)量及臨床療效差異性,導(dǎo)致同一分類下,各冠脈支架質(zhì)量良莠不齊,可能形成“質(zhì)價(jià)倒掛”,造成“劣幣驅(qū)良幣”的現(xiàn)象。

若采用“細(xì)分類”,即分類到第四或第五級,可充分考量不同材質(zhì)、特征參數(shù)帶來的質(zhì)量差異性,保證同一分類下各冠脈支架的同質(zhì)性與臨床可替代性,但容易產(chǎn)生獨(dú)家品種,大大降低了同分類下產(chǎn)品的競爭效應(yīng),不利于控制價(jià)格,制定合理的支付標(biāo)準(zhǔn),且由于分類數(shù)量過多,將極大地增加醫(yī)保部門的醫(yī)保準(zhǔn)入和管理工作量。

2 支付標(biāo)準(zhǔn)制定

醫(yī)保支付標(biāo)準(zhǔn)本質(zhì)上是為醫(yī)保目錄內(nèi)醫(yī)用耗材消費(fèi)設(shè)定補(bǔ)償標(biāo)準(zhǔn),通過與耗材采購等相關(guān)政策的銜接配合,對醫(yī)用耗材發(fā)揮價(jià)格調(diào)控和市場導(dǎo)向雙重作用。根據(jù)國際經(jīng)驗(yàn),域外國家及地區(qū)針對醫(yī)保目錄內(nèi)創(chuàng)新程度高、臨床價(jià)值顯著的產(chǎn)品通常采用兩種方式制定醫(yī)保支付標(biāo)準(zhǔn)。①談判定價(jià)。該方式為國際主流模式,首先由相關(guān)部門對產(chǎn)品的臨床療效、成本效益和預(yù)算影響進(jìn)行衛(wèi)生技術(shù)評估(HTA),而后醫(yī)保部門根據(jù)評估結(jié)果決定是否予以醫(yī)保準(zhǔn)入,最后參考企業(yè)報(bào)價(jià)、HTA評估報(bào)告等與生產(chǎn)企業(yè)就醫(yī)保支付標(biāo)準(zhǔn)進(jìn)行談判協(xié)商。②市場定價(jià)。部分產(chǎn)品準(zhǔn)入醫(yī)保時(shí)無需進(jìn)行醫(yī)保談判,而是參考市場實(shí)際銷售量價(jià)數(shù)據(jù),通過市場量價(jià)加權(quán)制定支付標(biāo)準(zhǔn)。

2.1 談判定價(jià)方式

大多數(shù)國家及地區(qū)為控制醫(yī)保基金的使用,對臨床療效好、創(chuàng)新性強(qiáng)但價(jià)格昂貴的高值醫(yī)用耗材在綜合HTA評估的基礎(chǔ)上采用談判準(zhǔn)入方式,確定準(zhǔn)入醫(yī)保目錄后再由醫(yī)保方和生產(chǎn)企業(yè)談判協(xié)商制定支付標(biāo)準(zhǔn)。

例如,在韓國,首先由韓國醫(yī)療器械專家評估委員會(MDEEC)負(fù)責(zé)本國醫(yī)用耗材醫(yī)保準(zhǔn)入的衛(wèi)生技術(shù)評估工作。針對一般高值醫(yī)用耗材和創(chuàng)新高值醫(yī)用耗材設(shè)置不同的評估指標(biāo)VAS 1標(biāo)準(zhǔn)(Value Appraisal Standard 1)和VAS 2標(biāo)準(zhǔn)(Value Appraisal Standard 2)(表2)[7]。VAS 1標(biāo)準(zhǔn)主要適用于功能相似的一般產(chǎn)品,側(cè)重于臨床價(jià)值評估;VAS 2標(biāo)準(zhǔn)分為臨床效果分析、成本效益分析和生存質(zhì)量分析,適用于重大創(chuàng)新產(chǎn)品。

專家委員會將根據(jù)VAS 2標(biāo)準(zhǔn)對高值創(chuàng)新耗材進(jìn)行打分,其評估內(nèi)容包括臨床效果(共15分)、成本效益(共15分)和生活質(zhì)量(共10分)三類,每個(gè)類別分為無改善(Ⅰ)、輕微改善(Ⅱ)、中等改善(Ⅲ)、相當(dāng)改善(Ⅳ)、重大改善(Ⅴ)五個(gè)等級(表3)。

而后,評估耗材將按照累計(jì)總分判斷是否準(zhǔn)入醫(yī)保目錄同時(shí)獲得相應(yīng)的溢價(jià)比例。最后,評估機(jī)構(gòu)組織根據(jù)得分情況與生產(chǎn)企業(yè)進(jìn)行支付標(biāo)準(zhǔn)協(xié)商談判,最終的支付標(biāo)準(zhǔn)為同類產(chǎn)品的最高限價(jià)和VAS 2 賦予的溢價(jià)之和。

2.2 市場定價(jià)方式

另外有部分國家或地區(qū)對創(chuàng)新高值耗材并不采用談判定價(jià)方式,而是收集市場數(shù)據(jù)進(jìn)行加權(quán)平均得到支付標(biāo)準(zhǔn)。例如我國臺灣地區(qū),在確定創(chuàng)新高值醫(yī)用耗材的支付標(biāo)準(zhǔn)時(shí)將以公立醫(yī)院、醫(yī)學(xué)中心(含準(zhǔn)醫(yī)學(xué)中心)或兩者合并采購價(jià)格的中位數(shù)除以收載時(shí)最近四季結(jié)算之醫(yī)院總額部門浮動點(diǎn)值的平均值、各層級醫(yī)療院所收取自費(fèi)價(jià)格之中位數(shù)等數(shù)據(jù)為參考(表4)。

談判定價(jià)方式通過運(yùn)用HTA方法,對高值醫(yī)用耗材的安全性、有效性和經(jīng)濟(jì)性等方面進(jìn)行評估,可以確保醫(yī)保支付標(biāo)準(zhǔn)制定的科學(xué)性和合理性,但由于談判定價(jià)工作量較大、周期較長,主要適用于臨床療效好、創(chuàng)新性強(qiáng)但價(jià)格昂貴的高值醫(yī)用耗材。市場定價(jià)方式依托市場數(shù)據(jù)發(fā)現(xiàn)市場真實(shí)價(jià)格,從而引導(dǎo)價(jià)格合理形成,主要適用于已在醫(yī)保目錄需要調(diào)整的高值醫(yī)用耗材。

3 DRG付費(fèi)銜接

疾病診斷相關(guān)分組(DRG)付費(fèi)是指綜合考慮患者的疾病嚴(yán)重程度、治療復(fù)雜程度與醫(yī)療資源消耗程度,結(jié)合年齡、并發(fā)癥等個(gè)體因素,將相似病例分至同一病組,在科學(xué)測算醫(yī)療總費(fèi)用的基礎(chǔ)上為每個(gè)DRG組制定合理的付費(fèi)標(biāo)準(zhǔn),進(jìn)而預(yù)付醫(yī)療費(fèi)用的一種醫(yī)保支付方式,主要適用于急性期住院患者的醫(yī)保報(bào)銷。

DRG付費(fèi)最早起源于美國[8],因其能夠有效控制醫(yī)療費(fèi)用的過速增長,提高醫(yī)療機(jī)構(gòu)的服務(wù)效率和質(zhì)量,故目前在美國、德國、澳大利亞等國家廣泛使用。我國DRG付費(fèi)制度也在積極推進(jìn)中。2019年,國家醫(yī)保局確定了北京、天津等30個(gè)城市作為DRG付費(fèi)國家試點(diǎn)地區(qū),并發(fā)布《國家醫(yī)療保障疾病診斷相關(guān)分組(CHSDRG)分組與付費(fèi)技術(shù)規(guī)范》[9],明確了DRG分組方案和結(jié)算方式。

由于高值醫(yī)用耗材多為人體侵入性產(chǎn)品,故需臨床醫(yī)師在患者住院過程中操作使用。因此,在我國積極推進(jìn)DRG付費(fèi)的趨勢下,我國醫(yī)保目錄內(nèi)的高值醫(yī)用耗材是按照DRG付費(fèi)打包支付,還是按照醫(yī)保支付標(biāo)準(zhǔn)進(jìn)行單獨(dú)報(bào)銷?

筆者研究發(fā)現(xiàn),從國際通行做法來看,高值醫(yī)用耗材以DRG打包支付為主,而部分新上市、用量不確定、對DRG分組和付費(fèi)標(biāo)準(zhǔn)影響較大的高值醫(yī)用耗材則按照支付標(biāo)準(zhǔn)報(bào)銷。

3.1 按DRG打包支付

DRG屬于“預(yù)付制”醫(yī)保支付方式,本質(zhì)是建立“結(jié)余己留,超額自負(fù)”的激勵(lì)機(jī)制,即患者實(shí)際花費(fèi)醫(yī)療費(fèi)用低于DRG定額標(biāo)準(zhǔn),結(jié)余差額歸醫(yī)療機(jī)構(gòu)所有,實(shí)際醫(yī)療費(fèi)用高于DRG定額標(biāo)準(zhǔn),超出費(fèi)用由醫(yī)療機(jī)構(gòu)自行承擔(dān)。因此,在DRG付費(fèi)下,高值醫(yī)用耗材從原先的利潤來源轉(zhuǎn)變?yōu)獒t(yī)療成本,從而有效約束其臨床使用行為,控制醫(yī)保基金支出。

基于此,從域內(nèi)外實(shí)施經(jīng)驗(yàn)來看,推行DRG付費(fèi)后大多數(shù)高值醫(yī)用耗材通過其所在DRG組進(jìn)行打包支付。例如,德國2020版DRG分組及付費(fèi)標(biāo)準(zhǔn)中,主動脈、胸主動脈支架植入術(shù)組(編碼F51B)的打包支付范圍就包括了動脈支架的費(fèi)用。

3.2 按支付標(biāo)準(zhǔn)報(bào)銷

DRG付費(fèi)和醫(yī)保目錄共存時(shí),少數(shù)高值醫(yī)用耗材按支付標(biāo)準(zhǔn)報(bào)銷,主要有兩種情況:

其一,對于新上市的創(chuàng)新高值醫(yī)用耗材,由于價(jià)格高昂且臨床尚未普及,現(xiàn)有數(shù)據(jù)難以將其科學(xué)納入DRG組并制定合理的定額標(biāo)準(zhǔn),需要通過醫(yī)保支付標(biāo)準(zhǔn)進(jìn)行臨時(shí)性支付,待數(shù)據(jù)完善后再納入DRG組打包支付。此類臨時(shí)性支付政策包括美國新技術(shù)附加付款NTAP(New Technology Add-on Payment),以及德國的創(chuàng)新診斷與治療程序NUB(Neue Untersuchungs und Behandlungsverfahren)等。

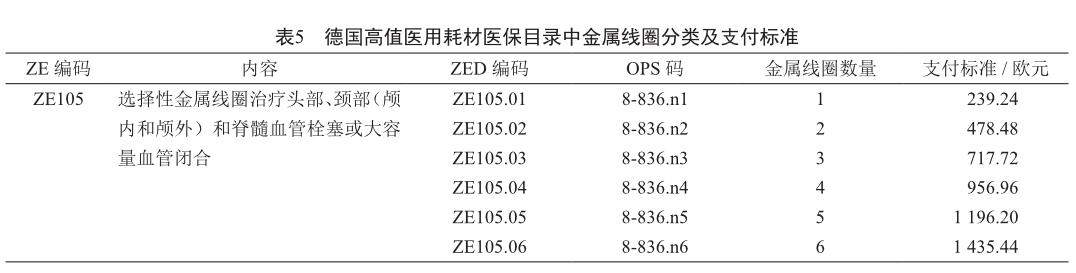

其二,一些高值醫(yī)用耗材在臨床使用中實(shí)際使用數(shù)量不確定,加之費(fèi)用高昂,采用DRG打包支付會導(dǎo)致所在DRG組的付費(fèi)標(biāo)準(zhǔn)難以確定,因此需要通過支付標(biāo)準(zhǔn)方式,在DRG打包支付基礎(chǔ)上進(jìn)行額外支付。以德國為例,德國將大部分高值醫(yī)用耗材納入DRG付費(fèi)范圍,而部分對DRG組付費(fèi)標(biāo)準(zhǔn)測算影響大的高值醫(yī)用耗材則通過“額外費(fèi)用(ZE)”目錄單獨(dú)報(bào)銷。例如針對頭頸部血管栓塞DRG組使用的金屬線圈,由于數(shù)量不同對治療成本的影響較大,因此德國醫(yī)保部門將金屬線圈通過ZE目錄按支付標(biāo)準(zhǔn)進(jìn)行報(bào)銷(表5)。

4 我國啟示和建議

4.1 構(gòu)建通用名目錄,科學(xué)制定分類層級

考慮到高值醫(yī)用耗材醫(yī)保目錄管理的實(shí)際操作性,我國可先按通用名模式管理,相同通用名產(chǎn)品可以直接準(zhǔn)入,大大簡化準(zhǔn)入流程。同時(shí),為保證目錄分類層級的科學(xué)性和合理性,建議以醫(yī)保醫(yī)用耗材分類與代碼為基礎(chǔ),綜合考慮材質(zhì)、規(guī)格對質(zhì)量的影響、組內(nèi)競爭情況、政府管理能力等因素,完善高值醫(yī)用耗材醫(yī)保目錄分類工作,既能精細(xì)區(qū)分耗材技術(shù)和質(zhì)量水平,也能保障組內(nèi)充分競爭。

4.2 分類制定醫(yī)保支付標(biāo)準(zhǔn),實(shí)行價(jià)格談判

從我國現(xiàn)狀來看,與藥品醫(yī)保管理不同,我國高值耗材在國家層面暫無醫(yī)保目錄,而地方層面已然將多數(shù)高值耗材納入醫(yī)保報(bào)銷范圍,所以對于已在各地報(bào)銷范圍內(nèi)的高值耗材與未來新上市的創(chuàng)新高值耗材應(yīng)分類制定醫(yī)保支付標(biāo)準(zhǔn)。

對于各地已報(bào)銷的高值耗材,由于數(shù)量較多,且規(guī)格型號繁雜,不建議進(jìn)行準(zhǔn)入談判制定支付標(biāo)準(zhǔn),而是交由地方采用集中采購或收集市場數(shù)據(jù)等方式,根據(jù)市場規(guī)律制定支付標(biāo)準(zhǔn);對于未來新上市的創(chuàng)新高值耗材,由于創(chuàng)新程度較高且價(jià)格高昂,相關(guān)部門可借鑒醫(yī)保藥品談判準(zhǔn)入經(jīng)驗(yàn),制定統(tǒng)一的證據(jù)材料模板,要求耗材生產(chǎn)企業(yè)在準(zhǔn)入過程中提交相關(guān)價(jià)格、市場用量、衛(wèi)生經(jīng)濟(jì)學(xué)評估等材料,適時(shí)開展醫(yī)保準(zhǔn)入價(jià)格談判,合理制定醫(yī)保支付標(biāo)準(zhǔn),并建立動態(tài)調(diào)整機(jī)制。

4.3 加強(qiáng)與DRG付費(fèi)銜接,完善醫(yī)保報(bào)銷方式

DRG付費(fèi)制度通過“結(jié)余留用、合理超支分擔(dān)”的激勵(lì)機(jī)制,可以規(guī)范臨床醫(yī)師對高值醫(yī)用耗材的使用,促使醫(yī)院主動控制高值醫(yī)用耗材費(fèi)用。因此,醫(yī)保目錄內(nèi)大部分高值醫(yī)用耗材可以通過DRG打包付費(fèi)。對于少數(shù)新上市、價(jià)格昂貴且用量不確定的高值醫(yī)用耗材,為減少對DRG分組的影響,可以通過醫(yī)保目錄進(jìn)行單獨(dú)支付,待產(chǎn)品臨床療效相對穩(wěn)定、價(jià)格大幅下降后再納入DRG付費(fèi)范圍。

參考文獻(xiàn)

[1] 國務(wù)院辦公廳. 關(guān)于印發(fā)治理高值醫(yī)用耗材改革方案的通知(國辦發(fā)〔2019〕37號)[EB/OL]. ( 2019-07-19)[2020-05-12].http://www.gov.cn/zhengce/content/2019-07/31/ content_ 5417518.htm? tdsourcetag= s_ pcqq_ aiomsg.

[2] 陶陽紅. 江蘇省貴重醫(yī)用耗材醫(yī)療保險(xiǎn)管理研究[D]. 無錫: 東南大學(xué), 2015.

[3] 傅鴻鵬, 胡宗鈴. 高值醫(yī)用耗材的政策框架和管理體系[J]. 衛(wèi)生經(jīng)濟(jì)研究, 2019, 36( 7) : 3-5.

[4] 中共中央, 國務(wù)院. 關(guān)于深化醫(yī)療保障制度改革的意見(中發(fā)〔2020〕5號)[EB/OL]. ( 2020-02-25) [2020-05-12]. http://www.gov.cn/zhengce/2020-03/05/content_ 5487407. htm.

[5] 國家醫(yī)療保障局. 《基本醫(yī)療保險(xiǎn)醫(yī)用耗材管理暫行辦法(征求意見稿)》[EB/OL]. ( 2020-06-08) [2020-05-12]. http:// www.nhsa.gov.cn/art/2020/6/8/art_ 48_ 3224.html.

[6] 國家醫(yī)療保障局 關(guān)于印發(fā)醫(yī)療保障標(biāo)準(zhǔn)化工作指導(dǎo)意見的通知(醫(yī)保發(fā)〔2019〕39號)[EB/OL]. ( 2019-06-27) [2020-05-12]. http://www.nhsa.gov.cn/art/2019/6/27/ art_ 47_ 1430.html.

[7] Lee SS, Salole E. Medical device reimbursement coverage and pricing rules in Korea: current practice and issues with access to innovation[J]. Value Health, 2014, 17( 4) : 476-481.

[8] 姚奕婷, 翁一冰, 鄧婕, 等. DRG發(fā)展與應(yīng)用回顧及付費(fèi)標(biāo)準(zhǔn)研究綜述[J]. 中國衛(wèi)生經(jīng)濟(jì), 2018, 37( 1) : 24-27.

[9] 國家醫(yī)療保障局辦公室. 關(guān)于印發(fā)疾病診斷相關(guān)分組(DRG)付費(fèi)國家試點(diǎn)技術(shù)規(guī)范和分組方案的通知(醫(yī)保辦發(fā)〔2019〕36號)[EB/OL]. ( 2019-10-16) [2020-05-12]. http://www.nhsa.gov.cn/art/2019/10/24/art_ 37_ 1878.html.