三種注銷全資虧損企業(yè)方式的涉稅對比分析

2021-02-10 03:24:22向晟

大眾投資指南 2021年34期

向晟

(中鐵物貿(mào)集團有限公司,北京 102300)

一、虧損企業(yè)基本情況介紹

庚有限責任公司“以下簡稱庚公司”,業(yè)務(wù)范圍包括金、銀、煤炭等礦產(chǎn)開發(fā)、礦山建設(shè)等,廣泛涉獵有色金屬、煤炭、貴金屬及非金屬等資源生產(chǎn)及銷售,為一家一體化發(fā)展的國際化、綜合型礦產(chǎn)資源開發(fā)集團,為實施多元化發(fā)展戰(zhàn)略庚公司成立了多家全資子公司用以開發(fā)不同區(qū)域的礦產(chǎn)資源,其100%持股的全資子公司辛有限責任公司(以下簡稱辛公司,即本文所分析公司,業(yè)務(wù)不包括房地產(chǎn)開發(fā))為庚公司在我國某省的片區(qū)投資管理公司。受所在行業(yè)周期影響,辛公司持有的礦山企業(yè)出現(xiàn)持續(xù)虧損,根據(jù)有關(guān)主管部門的決定,辛公司將其持有的礦山企業(yè)對外進行了轉(zhuǎn)讓。轉(zhuǎn)讓后辛公司仍為虧損企業(yè),無存在必要,庚公司決定將辛公司注銷。注銷時點辛公司資產(chǎn)負債情況如下表1。

主要財務(wù)信息簡表1單位:萬元

備注:庚公司通過往來款給予辛公司資金支持并收取資金占用費,辛公司虧損主要來源于應(yīng)付庚公司往來款產(chǎn)生的資金占用費,由于資本弱化原因[1],辛公司支付給庚公司的資金占用費絕大部分不可在所得稅前抵扣,可用于結(jié)轉(zhuǎn)以后年度彌補的虧損較少,在本文的后續(xù)分析中,為簡化計算,假設(shè)可彌補的虧損金額數(shù)為零。

二、直接注銷企業(yè)涉稅分析

直接注銷辛公司涉及的稅費分析如下:

(一)清算所得稅分析

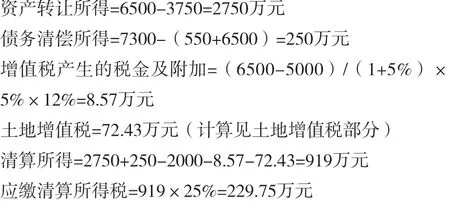

按照財稅[2009]60號文件有關(guān)規(guī)定,辛公司應(yīng)將清算期間獨立于以前會計期間作為一個單獨的納稅年度,計算、確定清算所得額,并據(jù)此繳納清算所得稅[2]。在本文中,辛公司的清算所得主要來源于固定資產(chǎn)(房屋)轉(zhuǎn)讓所得、內(nèi)部往來債務(wù)清償所得,計算公式為:固定資產(chǎn)(房屋)的交易價格或可變現(xiàn)價值減去購置房屋的計稅基礎(chǔ)及相關(guān)稅費加上債務(wù)清償所得(無法支付庚公司的部分)再減去以前年度可以彌補虧損。本例中,因辛公司固定資產(chǎn)(房屋)可變現(xiàn)價值或交易價格6500萬元與貨幣資金余額550萬元之和小于欠付庚公司的往來款金額7300萬元,且庚公司已對辛公司無法償還的款項出具豁免函,因此會產(chǎn)生較大的債務(wù)清償所得,且由于可彌補以前年度虧損較小,在注銷過程中,辛公司會產(chǎn)生較大金額的清算所得,需繳納清算所得稅。在不考慮清算費用等情況下,辛公司應(yīng)繳納的清算所得稅計算如下:

(二)增值稅分析

辛公司在清算過程中無論是將固定資產(chǎn)(房屋)用于抵償欠付庚公司的往來款或向庚公司進行分配,應(yīng)當根據(jù)《增值稅暫行條例實施細則》有關(guān)規(guī)定,視同銷售申報并繳納相關(guān)增值稅。增值稅簡化計算如下:

(三)土地增值稅分析

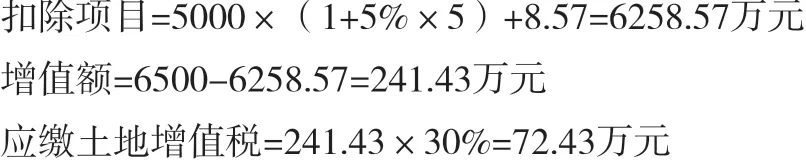

清算過程中辛公司將固定資產(chǎn)(房屋)轉(zhuǎn)讓給庚公司,所有權(quán)發(fā)生轉(zhuǎn)移,根據(jù)《關(guān)于營改增后土地增值稅若干征管規(guī)定的公告》(國稅2016第70號公告)有關(guān)條款規(guī)定視同將固定資產(chǎn)(房屋)進行銷售并繳納土地增值稅[6]。土地增值稅計算如下:

(四)契稅分析

庚公司作為固定資產(chǎn)(房屋)新的產(chǎn)權(quán)人,應(yīng)按照規(guī)定繳納契稅。應(yīng)繳納契稅,稅額計算如下:

(五)應(yīng)繳稅金及附加合計

采用直接注銷方式可能產(chǎn)生的稅金合計:

三、吸收合并注銷企業(yè)涉稅分析

吸收合并下的涉稅分析如下:

(一)清算所得稅分析

《財政部 國家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問題的通知》(財稅〔2009〕59號)對企業(yè)重組業(yè)務(wù)涉及的企業(yè)所得稅問題做了規(guī)定,對于滿足所得稅特殊稅務(wù)重組條件的可適用企業(yè)所得稅特殊處理[4],后續(xù)財政部、國家稅務(wù)總局又出臺了相關(guān)文件對59號文進行了補充。特殊稅務(wù)重組需要滿足的條件主要有:1.具有合理商業(yè)目的,不以減少、免除或者推遲繳納稅款作為其主要目的;2.合并股權(quán)比例符合通知規(guī)定的比例(50%及以上);3.能夠保證重組后的連續(xù)12個月內(nèi)不對原重組資產(chǎn)的實質(zhì)性經(jīng)營活動進行改變;4.屬于同一控制下且不需要支付對價的企業(yè)合并。

就本文而言,庚公司吸收合并其100%持股的辛公司屬于同一控制且不需要支付對價的企業(yè)合并,此外因辛公司作為片區(qū)管理公司的職能已不存在,庚公司吸收合并其100%持股的辛公司具有合理商業(yè)目的,且主觀上不以減少、免除或者推遲繳納稅款作為本次合并的主要目的,可以對清算企業(yè)所得稅選擇特殊性稅務(wù)處理。選擇特殊性稅務(wù)處理方式后庚公司、辛公司均不需要按(財稅[2009]60號文)的規(guī)定進行企業(yè)所得稅的清算處理。

(二)增值稅分析

就本文而言,庚公司吸收合并其100%持股的辛公司,并全部承接辛公司債權(quán)債務(wù),并接受辛公司原有人員,屬于《財政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)列明的免征增值稅情形,即通過合并、分立、出售、置換等方式,將全部或者部分實物資產(chǎn)以及與其相關(guān)聯(lián)的債權(quán)、負債和勞動力一并轉(zhuǎn)讓給其他單位和個人(本文中,辛公司全部資產(chǎn)、債權(quán)債務(wù)及人員全部轉(zhuǎn)移至庚公司),其中涉及的不動產(chǎn)、土地使用權(quán)轉(zhuǎn)讓行為屬于不征稅項目[5]。因此,固定資產(chǎn)(房屋)產(chǎn)權(quán)轉(zhuǎn)移給庚公司無須繳納增值稅。

(三)土地增值稅分析

本例中,庚公司吸收合并其100%持股的辛公司,固定資產(chǎn)(房屋)產(chǎn)權(quán)由辛公司轉(zhuǎn)移至合并后的庚公司的情形屬于《財政部 稅務(wù)總局關(guān)于繼續(xù)實施企業(yè)改制重組有關(guān)土地增值稅政策的通知》(財稅〔2018〕57號)列明的暫不征收土地增值稅的情形,即按照法律規(guī)定或者合同約定,兩個或兩個以上企業(yè)合并為一個企業(yè),且原企業(yè)投資主體存續(xù)的(本文中為庚公司吸收合并辛公司,合并完成后,庚公司存續(xù)),對原企業(yè)將房產(chǎn)轉(zhuǎn)移、變更到合并后的企業(yè),暫不征收至土地增值稅[6]。因此,庚公司吸收合并辛公司,因固定資產(chǎn)(房屋)產(chǎn)權(quán)轉(zhuǎn)移產(chǎn)生的土地增值稅暫不征收。

(四)契稅分析

本例中,庚公司吸收合并其100%持股的辛公司,對于合并后存續(xù)的庚公司承受的原辛公司固定資產(chǎn)(房屋)產(chǎn)權(quán)屬于《財政部、稅務(wù)總局關(guān)于繼續(xù)支持企業(yè)事業(yè)單位改制重組有關(guān)契稅政策的通知》(財稅〔2018〕17 號)列明的契稅免征情形,即兩個或兩個以上的公司,依照法律規(guī)定、合同約定,合并為一個公司,且原投資主體存續(xù)的(本文中為庚公司吸收合并辛公司,合并完成后,庚公司存續(xù)),對合并后公司承受原合并各方土地、房屋權(quán)屬,免征契稅[7]。因此,庚公司吸收合并辛公司取得的固定資產(chǎn)(房屋)無須繳納契稅。

(五)應(yīng)繳稅金合計

通過上述分析,采用吸收合并注銷可以實現(xiàn)本例分析所列各項稅費的減免,無須繳納相關(guān)稅費。

四、債轉(zhuǎn)股后注銷企業(yè)涉稅分析

(一)清算所得稅分析

在采用直接注銷企業(yè)產(chǎn)生時,我們發(fā)現(xiàn)應(yīng)交清算所得稅的所得很大一部分來自債務(wù)清償所得,為避免產(chǎn)生大量的債務(wù)清償所得,在庚公司注銷辛公司前先將其對辛公司的往來款債權(quán)轉(zhuǎn)增為辛公司的實收資本,采用債轉(zhuǎn)股處理后,在進入清算階段后,辛公司將減少債務(wù)清償所得,從而將降低清算所得額,減少清算所得稅帶來的資金流出壓力。

債轉(zhuǎn)股后應(yīng)繳的清算所得稅簡要計算如下:

(二)增值稅分析

同直接注銷一樣,債轉(zhuǎn)股后,辛公司在清算過程中無論是將固定資產(chǎn)(房屋)用于抵償欠付庚公司的往來款或向庚公司進行分配,應(yīng)當根據(jù)《增值稅暫行條例實施細則》有關(guān)條款規(guī)定,視同銷售申報并繳納相關(guān)增值稅。增值稅簡化計算如下:

(三)土地增值稅分析

同直接注銷辛公司一樣,債轉(zhuǎn)股后的清算過程中辛公司將固定資產(chǎn)(房屋)轉(zhuǎn)讓給庚公司,所有權(quán)發(fā)生轉(zhuǎn)移,應(yīng)按照《關(guān)于營改增后土地增值稅若干征管規(guī)定的公告》(國稅2016第70號公告)有關(guān)條款規(guī)定,視同將固定資產(chǎn)(房屋)進行銷售并繳納土地增值稅[6]。土地增值稅計算如下:

(四)契稅分析

庚公司作為固定資產(chǎn)(房屋)新的產(chǎn)權(quán)人,應(yīng)按照規(guī)定繳納契稅。應(yīng)繳納契稅,稅額計算如下:

(五)應(yīng)交稅費合計

債轉(zhuǎn)股后再注銷辛公司可能產(chǎn)生的稅金合計為:

五、結(jié)論及建議

通過對比分析三種注銷虧損企業(yè)的涉稅金額,我們可以得出以下結(jié)論:

相較于直接注銷辛公司,債轉(zhuǎn)股后注銷辛公司可以實現(xiàn)降低清算所得稅數(shù)額從而帶來節(jié)稅收益71.07萬元;同一控制下且不需要支付對價的吸收合并注銷辛公司可實現(xiàn)節(jié)稅額577.18萬元,可有效降低直接注銷所帶來的清算所得稅、增值稅、土地增值稅、契稅的資金流出壓力。就這三種注銷方式而言,采用吸收合并帶來的節(jié)稅收益金額最大。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

中國中醫(yī)藥現(xiàn)代遠程教育(2014年11期)2014-08-08 13:23:44