上市公司被特殊處理事件風險預測

2021-02-04 07:53:28任曉宇

時代金融 2021年1期

任曉宇

摘要:上市公司被特殊處理意味著企業財務狀況出現異常,其盈利能力及投資收益等均受到影響,但特殊處理事件在一定程度上可以進行預測。本文選取企業財務指標建立半參數加性風險模型,對A股上市公司被特殊處理事件的風險進行預測。研究結果表明:企業負債水平、償債能力及資產利用率等方面在企業不同發展階段對其被特殊處理事件的影響不同;行業因素、資產周轉率等因素的影響不隨企業的發展而變化或變化不明顯;企業利用負債經營的能力、長期償債能力及流動資金的使用效率對企業是否陷入財務風險的影響較大。企業應當注重其資產比例及負債經營的能力,適時調整發展目標及經營改善重點,追求長期穩定發展。

關鍵詞:A股公司 ?特殊處理 ?加性風險模型 ?最小二乘法 ?核函數加權

一、引言

財務困境的含義是多樣的,且判斷標準也有多種,通常認為當企業現金流量難以償還現有債務時,企業面臨財務困境。我國財務困境的研究對象主要為上市公司,利用公開財務報表信息對企業財務困境量化分析。當上市公司的財務出現異常或其他影響繼續上市的狀況,通常為企業連續兩年未盈利時,投資者對未來難以預判,證券交易所將對這類企業實行特別處理(Special Treatment),即上市公司退市風險警示,防止投資者權益受到更大的損害,以其股票被冠以ST為標記,意味著該公司存在面臨財務困境的風險,因此在我國目前的相關研究中多以此來界定企業財務困境。

常用于財務風險預警的方法多集中于對截面數據建模的方式,通過大量的財務指標尋找對陷入財務困境影響最大的財務比率因素,達到判別企業陷入財務困境的目的。單變量判別模型關注特定因素對財務風險的影響,Beaver(1966)通過單變量對公司財務狀況進行預判,關注財務報表本身對企業經營失敗的預測能力 [1]。多變量模型彌補了單一變量風險預測失誤率較高的不足,關注指標的共同影響效果。Altman(1968)建立了Z-Score模型,結合多個變量對財務風險的綜合影響利用多元判別的統計方法對財務風險進行研究,對多個變量建立函數方程計算其Z值,依據Z值進行判別[2];陳靜(1999)選取我國ST公司與非ST公司作為樣本進行研究,通過一元判別分析及多元判別分析,尋找對判別ST公司誤判率最低的指標[3],在預判效果上多變量模型明顯優于單變量的預判模型。此外,概率模型通過計算企業面臨財務危機的條件概率建立預測模型,能夠對企業是否面臨財務危機進行判別。Ohlson(1980)應用logistics回歸模型得到了更優于線性判別模型的預測結果[4];朱兆珍等(2017)在傳統Logistic回歸模型中結合了Kalman濾波智能算法,對處于成長期的企業ST事件進行預測,使傳統預警模型具有動態性[5]。

單變量的方法能夠準確地研究某個變量對公司財務風險的影響程度,但未考慮該變量與其他財務指標間的關系;多變量判別分析及Logistic模型的方法考慮了多個變量對風險的共同影響,但易忽視財務數據本身的時間特性。因此,研究者開始采用生存分析的方法對企業特別處理事件建立風險模型,不僅能夠了解企業經營相關的指標對被特別處理結果的影響,且能夠評估企業從上市起各時期ST事件的風險,從而達到各方規避風險的目的。Lane等(1986)利用Cox模型對銀行破產事件進行預測,在實際破產日期前對破產事件有較好的識別能力[6];Partington and Kim(2008)將時變協變量應用于預測財務困境的Cox模型中,使預測精度隨時間的延長而提高[7]。

上述研究中的風險模型都是基于Cox模型建立的,利用加性風險模型對財務風險進行預判的研究較少,而加性風險模型能夠更為簡單直接地描述協變量與財務風險間的線性關系。 Lando(2013)認為加性模型能夠替代Cox模型中的乘法效應,并對美國非金融公司的違約率進行估計[8];田軍和周勇(2012)將宏觀因素與企業因素引入加性風險模型,基于鞅的估計方程得到估計及漸進性[9];張茂軍等(2019)在加性模型中引入時變協變量,對制造業財務困境加以分析,有效地預測了制造業企業的ST事件[10]。

在現有利用生存分析方法對財務風險預判的研究中,一方面忽略了協變量對風險影響效應的檢驗;另一方面,多選擇對一個行業企業進行研究,未能刻畫行業因素對企業財務風險的影響。本文認為財務指標等因素對風險的影響應更傾向于直接的線性影響關系,利用加性風險模型對我國上市公司特別處理事件進行研究,選取不同行業的企業為樣本,計算不同行業面臨的財務風險大小,并對所建立的加性風險模型進行檢驗。

企業自上市日起到最終面臨財務困境并被特殊處理的過程可以看作企業的生存時間,企業特殊處理事件為我們所研究的事件,企業不同時刻面臨的風險不同且受其他協變量影響。選取的協變量為隨時間變化具有時間特征的財務數據,能夠較為合理地描述企業財務的真實狀況。

二、理論基礎

加性風險模型由Aalen(1989)提出,考慮了比Cox模型更易解釋的協變量對風險函數的直接線性影響,為研究協變量對風險函數值的影響提供了新的方向。在加性風險模型下不同協變量對危險率的影響效果是加性的,因此對給定協變量Z的加性風險模型危險率函數可以表示為:

(1)

其中,表示對危險率函數產生影響的維協變量,則表示了協變量對應的參數向量,為基準危險率。

(一)半參數加性風險模型的估計

在實際中,各財務指標對上市公司經營狀況影響效果不同,并非所有指標的影響效果均隨企業發展而變化,因此模型中部分協變量系數為不變常數,即為半參數加性風險模型,模型表示為:

(2)

要估計模型中時變變量系數,可以轉化為對累積系數 的估計,此時。

危險率函數可以記為:

(3)

其中,為基準風險率,記,則根據其計數過程和鞅過程,

(4)

因此,是待估參數,可以利用最小二乘法求解,記,,并用表示的矩陣,,則得到半參數加性風險模型中,

(5)

其中,為非奇異的示性函數,是非時變變量系數估計值,由最小二乘估計得到,,當為奇異矩陣時,值取0。

相較于累積系數,風險率或是協變量系數能夠更直接的描述風險率函數的特征。通過累積回歸系數得到協變量系數的過程可以利用核加權的方法實現,對于的估計值在核函數下有

(6)

其中核函數已知,本文中選取Epanechnikov核函數進行加權,

(7)

(8)

通過上述核函數即可實現加權的目的,b為常值表示帶寬。

(二)變量系數的檢驗

在模型估計時,首先需要考慮變量對企業財務是否具有顯著影響,即對變量進行顯著性檢驗;其次,需要判斷變量的影響是否隨企業的發展而變化,即變量是否具有時變性。因此,考慮以下兩個假設問題:

1.或的檢驗。在下,認為該變量在此模型中系數應為0即變量不具有顯著性。半參數模型下的檢驗可以利用上確界檢驗統計量對參數顯著性進行檢驗,即:

(9)

為估計值偏差的穩健方差估計。

2.或的檢驗。在原假設下,模型為半參數加性風險模型,認為該變量的回歸系數應為常值。Kolmogorow-Smirnow檢驗及Cramer-von Mises檢驗為常用的變量時變性檢驗方法,可以僅計算得到:

(10)

(11)

及為計算較簡單的半參數加性風險模型下的檢驗統計量。文獻[11]詳細介紹了參數檢驗具體過程。

三、變量選取及數據來源

(一)樣本選擇

以企業上市之日為研究的開始時間,2019年6月30日作為研究的截止時間,選取的企業財務數據則以年為周期,故為確保有較為充足的企業財務信息,僅選擇2015年1月1日前上市的企業作為研究樣本。

根據選定的企業在研究期間是否發生ST事件,將企業分為財務困境樣本與刪失樣本。生存時間的觀測起點設定為企業上市日期,財務困境樣本終點為其首次被ST的時間,對于未發生ST事件的企業則將2019年6月30日作為其刪失時間也即研究的觀測終點。

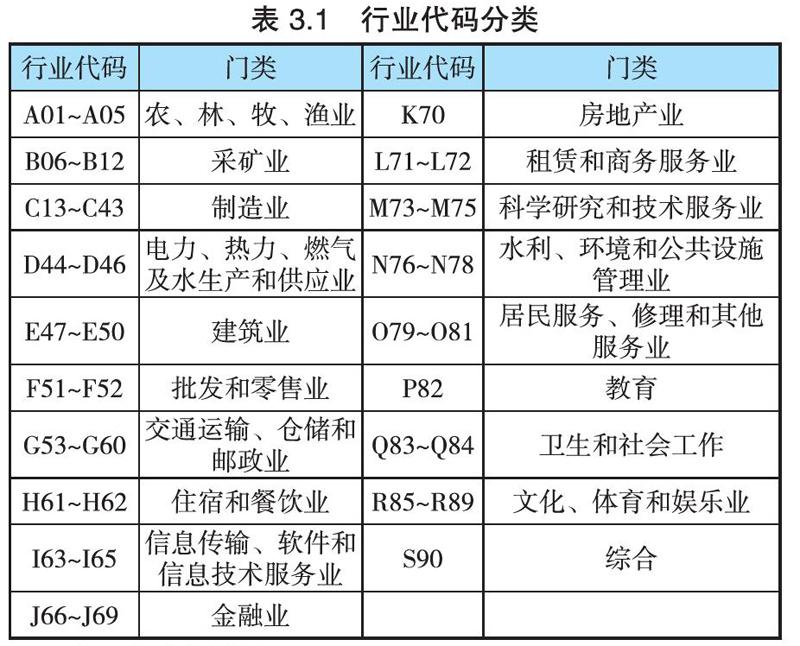

在所選定的觀察期內,共2324家A股企業,其中721家企業曾發生過ST事件,1603家企業為研究的刪失樣本。進一步的對企業財務報表數據進行選取,刪除存在缺失的財務數據、報表日期在企業狀態發生變動后以及報表日期在企業上市前的財務數據,最終樣本中發生過ST事件的企業599家,刪失樣本企業1506家。按照上市公司行業代碼中的門類對企業進行行業分類,A~S分別表示19門類,具體說明如表3.1所示。

(二)變量選取

國內企業的財務報表多以季度為周期公布,因此在選擇具體的樣本時,自其上市日起以年為單位選取最近的季度報表,選擇報表類型均為企業合并報表。選取上市公司財務相關指標進行研究,通過對變量間的相關性及變量顯著性檢驗,最終選取相關性較低且具有顯著性的15個變量,涉及企業的償債能力、風險水平、企業相對價值、經營能力及盈利水平方面,具體變量含義及說明如表3.2所示。文中數據均來源于國泰安數據庫。

四、實證研究結果分析

(一)ST事件風險函數的估計

首先,采用非參數的方法,對上市公司被ST事件的危險率進行估計。利用壽命表法估計的危險率與選取的協變量無關,僅依賴于在某時刻的風險暴露樣本個數及已經歷過研究事件的樣本個數,A股企業自上市之日起每年被ST的危險率如圖4.1所示。

在企業上市初期的發展階段,其被ST的危險率逐年遞增并在第7年達到最高,而后開始遞減。在第7年后,危險率約以三年為一階段呈現周期性的變化,整體呈現降低趨勢,在企業生命周期理論中,企業生命以12年為一大周期進行變化,每一周期中以三年為一個小周期,此規律適用于每一行業的企業,受企業經營決策等因素影響,每個小周期中不同企業有各自的發展趨勢。因此,整體來看,企業被特殊處理事件的風險具有一定的規律性,且可進行預測。為便于觀察具有時變性的變量系數的變化,綜合企業生命周期規律及估計得到的危險率變化規律,將研究期分為:[1,3]、[4,7]、[8,12]、[13,17]、[18,21]、[22,29]六個時間段。

(二)上市公司ST事件影響因素的分析

1.變量的檢驗。基于非參數或半參數加性風險函數對上市公司財務危機事件建立模型,首先對選取的變量進行顯著性和時變性的檢驗。在指標選取階段已對變量的顯著性進行檢驗,此部分不再展示。時變性檢驗結果由R軟件中Timereg程序包計算得到,具體結果如表4.1所示。

在顯著性水平a=0.05下,通過表4.1中的p-value列可知流動比率、資產負債率、權益乘數、產權比率、應收賬款周轉天數、資產報酬率及財務費用率7個協變量對企業ST事件的影響隨企業發展而變化,其他變量對企業財務風險強度的影響不隨時間的變化而變化或變化不明顯。

樣本涵蓋A股市場各行業上市公司,對行業因素同樣進行了變量時變性檢驗,以綜合類行業為對照,其他行業作為分類變量進行檢驗,結果顯示行業因素對企業ST事件的影響效果不具有時變性。顯然,在對上市公司ST事件建立的模型中既包含具有時變性的變量也包含不具時變性的變量,因此最終建立半參數加性風險模型。

2.模型結果分析。壽命表方法估計得到的危險率與可能會影響企業ST 結果的財務指標無關,較為清晰的展示了企業自上市之日起每年所面臨的ST風險,為了能夠了解對企業ST結果影響較大的財務因素,接下來將選取的指標應用到加性風險模型中,其中選取核函數帶寬參數為5。

依據模型計算的各協變量系數,首先能夠反映不同財務指標對企業ST事件的影響方向,也是在實際中更為關注的;其次,能夠體現不同指標的影響效果大小。圖4.2繪制了所選取指標29年的系數變化。

圖4.2 各協變量的時變系數

所選取的財務指標對企業ST事件的影響并非全都始終保持一個方向的,隨著企業的不同發展階段,其影響方向也發生了改變。在企業上市發展的前三年,流動比率、權益乘數及產權比率對企業ST事件的影響是負向的,意味著其數值越大,企業在上市初期被ST的風險越低,其他變量反之;前三年中除這三個指標系數值呈減小趨勢外,其他變量系數基本呈現增加趨勢,可以認為流動比率、權益乘數及產權比率對ST事件的影響效果在減小,其他變量的影響在逐漸增大。在第4到7年流動比率系數呈遞增趨勢,且由負變正,由降低ST風險逐漸變為增加其風險,其他變量影響方向與前一階段一致。在企業進入研究的前七年,除權益乘數外各變量系數均出現了整個研究期的最大或最小值,顯然企業上市初期,單個企業財務指標對企業生存影響較為明顯,在進行經營決策時應重點關注會增加財務風險的資產負債率、資產報酬率等指標,且各方面要均衡發展。

由圖4.2可以看到,[8,17]這一區間可以視為變量系數變化的另一大階段,變量在這一區間內基本為單調變化。其中,產權比率系數由負向最小值遞增至正向最大值,而后開始緩慢減小;資產負債率則先緩慢遞增至整個研究期內最大值再較快速遞減至負向,且影響效果達到最大,其他變量則逐漸單調遞減。權益乘數對ST事件風險的影響始終為負向,而其他變量在第12年這一節點前后影響方向發生了改變。產權比率數值越高在前期越會降低ST的風險,而后期則增加這種風險,其他變量反之。上市后的8到17年,企業發展相對平穩,財務指標對ST事件的影響效果達到最大,且多與前一階段影響方向相反。在此后的三年里,從圖中不難發現多數變量的影響方向與前一階段一致,但其變化趨勢卻發生了改變,研究期的最后八年與企業上市前期變量的影響方向基本相反。

從整體來看,通過半參數加性風險模型得到的系數一定程度上反映了不同時期不同財務指標對企業財務狀況的影響,且在一定的時期內體現出一定的規律性。資產報酬率反映的是資產利用效率,其數值越高表明在一定時期內企業運用全部資產的獲利能力越強,全部資產中也包含了企業負債,圖4.2中也可以看到資產報酬率系數多數時期為負數;資產負債率體現了總資產中通過負債籌資的比例,其數值與企業ST的風險成正比,這一結論也由圖4.2可以得到。影響企業財務狀況的因素很多,且相互影響共同作用,不同時期每個指標對企業ST事件產生的影響也因此不同。

為了解不同行業企業ST事件的風險,以綜合類企業風險為0,計算其余各行業對ST事件的影響。由于行業類別較多,故僅展示行業內企業數目較多的行業,具體行業及其系數如表4.2所示。各行業相較于綜合類企業而言,面臨ST的風險較低,這其中金融業的風險相對最高,批發和零售業最低。

針對企業ST事件建立的非參數加性風險模型中,非時變因素除了行業因素外還有不具有時變性的協變量,其在各時期對企業被ST的風險產生的影響不變或變化不明顯,對其系數估計結果如表4.3所示。

市盈率常用以衡量企業股價是否被高估,一般市盈率高表明該企業股票價格具有泡沫,企業價值被高估,此時投資該企業及企業面臨ST事件的風險均較高;托賓Q值同樣可以反映企業價值是否被高估或低估,主要衡量投資支出的水平,反映企業投資或經營的傾向,當Q值上升,企業投資往往會擴張,從而獲得一定利潤。存貨周轉率及固定資產周轉率主要描述企業資產投入及資產管理等綜合水平,數值越高,企業存貨或資產周轉速度越快,流動性更強,一定程度上體現了企業變現能力的提高,因此企業面臨財務風險的概率通常較低。

3.模型的擬合優度檢驗。利用擬合優度檢驗對模型的適用性進行檢驗,在擬合優度檢驗公式中,以非參數方法估計得到的風險率為期望結果,加性風險模型估計結果為觀測結果,即:

(12)

其中為觀測值即所建立模型得到的風險值,為理論值即非參數方法估計得到的風險率,得到的卡方值為0.05497,在顯著性水平0.05下無法拒絕原假設,因此可以認為模型得到觀測值與理論值相等,即所建立的模型適用于對企業面臨ST風險的估計。

五、結論與啟示

本文對保留的15個協變量及行業分類進行時變性檢驗,將變量分為具有時變性的變量和非時變變量,由最小二乘法及核函數加權的方法對變量系數進行估計,得到關于企業被ST事件的半參數加性風險模型,分析財務指標在各時間段內對企業ST事件風險的影響效果。實證結果分析發現:企業償債能力、負債程度、經營能力等方面對企業財務狀況的影響隨企業的發展而變化;企業價值、資產周轉能力及盈利能力等對ST事件的影響不具有時變性。繪制的風險函數圖中,企業在上市初期面臨ST的風險在逐年遞增,此后開始波動并降低,與常見的企業經營情況較為符合,模型的擬合優度檢驗結果表明,通過模型計算得到的風險函數值與非參數方法得到的數值無明顯差異,說明此模型對A股企業的ST情況具有一定的預測能力。

企業在上市初期,資產負債率系數為正值且數值較大,會更多地增加企業面臨財務風險的概率,而產權比率系數為數值較大的負值,會降低風險,均體現了企業利用負債經營的能力。因此在上市初期應重視企業利用借款經營的程度及能力,清晰公司在經營過程中的長期償債能力;同時,不同行業的企業應當了解其所在行業特點,明確公司長期發展目標,把握恰當的負債水平。發展期企業財務指標變化較為明顯,其對企業整體財務狀況的影響也較大,流動比率、資產報酬率等也加大了企業被ST的風險,因此企業應當合理掌控短期償債能力及資產的利用率;對于成長期的企業,可以適當利用負債經營,均衡把握企業資產組成。發展穩定的企業,應當提高流動資金的使用效率及資產的利用率,可以較多地利用財務杠桿,通過負債經營獲得一定的利益;在投資方面,應當合理控制,防止投資的過高支出。隨著企業的發展,管理者應當及時掌握企業的發展方向及其所處的階段,適時調整發展目標及經營改善重點,不盲目擴張與借貸款,追求企業的長期穩定發展。

參考文獻:

[1]Beaver W.H.Financial Ratios As Predictors of Failure[J].Journal of Accounting Research,1966,4:71-111.

[2]Altman E.I.Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy[J].The Journal of Finance,1968,23(4):589-609.

[3]陳靜.上市公司財務惡化預測的實證分析[J].會計研究,1999(4).

[4]Ohlson J.A.Financial Ratios and the Probabilistic Pred-iction of Bankruptcy[J].Journal of Accounting Research,1980,18(1):109-131.

[5]朱兆珍,董小紅,汪健.成長期上市公司財務危機預測——基于Kalman濾波與Logistic回歸的實證研究[J].財經論叢,2017(07):68-76.

[6]Lane W.R,Looney S.W,Wansley J.W.An Application of the COX Proportional Hazards Model to Bank Failure[J].Journal of Banking & Finance,1986,10(4):511-531.

[7]Partington G,Kim M.H.Modeling Bankruptcy Prediction Using Cox Regression Model with Time-Varying Covariates[J].SSRN Electronic Journal,2008.

[8]Lando D,Medhat M,Nielsen M.S.Additive Intensity Regression Models in Corporate Default Analysis[J].Journal of Financial Econometrics,2013,11(3):443-485.

[9]田軍,周勇.信用傳染違約Aalen加性風險模型[J].應用數學學報,2012,35(3):408-420.

[10]張茂軍,劉慶華,朱寧.基于Aalen可加模型的中國上市公司ST預測[J].系統管理學報,2019,28(01):101-110.

[11]Martinussen T,Scheike T H.Dynamic regression models for survival data [M].New York:Springer,2006.

[12]吳世農,盧賢義.我國上市公司財務困境的預測模型研究[J].經濟研究,2001(6):46-55.

[13]王震,劉力,陳超.上市公司被特別處理(ST)公告的信息含量與影響因素[J].金融研究,2002(9):61-71.

[14]張友棠,黃陽.基于行業環境風險識別的企業財務預警控制系統研究[J].會計研究,2011(3):144-145.

[15]黃曉波,高曉瑩.基于神經網絡的企業財務危機預警研究——以制造業上市公司為例[J].會計之友,2015(5):30-34.

[16]Shumway T.Forecasting Bankruptcy More Accurately:A Simple Hazard Model[J].The Journal of Business,2001,74(1):101-124.

[17]Aalen O.O.A linear Regression Model for the Analysis of Life Times[J].Statistics in Medicine,1989,8(8):907-25.

[18]鄧麗純,杜偉勇.上市公司財務危機預測研究——基于Cox比例風險模型[J].會計之友,2020(04):140-146.

作者單位:首都經濟貿易大學統計學院