2020年債券市場統(tǒng)計分析報告

2021-02-04 08:02:05中央結(jié)算公司統(tǒng)計監(jiān)測部

債券 2021年1期

中央結(jié)算公司統(tǒng)計監(jiān)測部

2020年,我國債券市場運行平穩(wěn),債券發(fā)行量大幅增長,存量規(guī)模穩(wěn)步上升,交易結(jié)算量增幅擴(kuò)大。為對沖新冠肺炎疫情影響,貨幣政策保持靈活適度,銀行間市場流動性合理充裕,貨幣市場利率整體降低,債券收益率先下后上,整體較上年有所下降,債券信用風(fēng)險略有上升。債券市場有力支持疫情防控,疫情防控債券大力發(fā)行,金融債持續(xù)創(chuàng)新,以注冊制發(fā)行的企業(yè)債落地,債券市場價格產(chǎn)品進(jìn)一步豐富。債券市場制度持續(xù)完善,注冊制改革積極推進(jìn),違約處置機(jī)制不斷健全,信息披露制度統(tǒng)一規(guī)范。債券市場對外開放步伐不斷加快,境外投資者持債規(guī)模大幅增加。在疫情的巨大沖擊以及國內(nèi)外形勢發(fā)生深刻復(fù)雜變化的情況下,債券市場為抗擊疫情、保障經(jīng)濟(jì)發(fā)展提供了重要的金融服務(wù)和支持。

展望2021年,債券市場將繼續(xù)穩(wěn)健支持我國經(jīng)濟(jì)發(fā)展,深化直接融資功能。建議持續(xù)推動發(fā)揮國債的金融基準(zhǔn)職能,提升地方政府債市場流動性,加強信用體系建設(shè),推進(jìn)資產(chǎn)證券化底層穿透,擴(kuò)大人民幣債券跨境使用,推動金融市場基礎(chǔ)設(shè)施安全發(fā)展。

2020年債券市場運行情況

(一)債券發(fā)行量大幅增長

2020年,債券市場共發(fā)行各類債券37.75萬億元2,同比增長39.62%。其中,中央結(jié)算公司登記發(fā)行債券21.87萬億元,占比為57.94%;上海清算所登記發(fā)行債券9.69萬億元,占比為25.66%;交易所市場發(fā)行債券6.19萬億元,占比為16.40%。

在銀行間債券市場發(fā)行方面,中央結(jié)算公司登記發(fā)行記賬式國債6.91萬億元,同比增長83.91%;發(fā)行地方政府債6.44萬億元,同比增長47.71%;發(fā)行政策性金融債4.90萬億元,同比增長33.95%;發(fā)行商業(yè)銀行債1.94萬億元,同比增長21.13%;發(fā)行信貸資產(chǎn)支持證券0.80萬億元,同比下降16.53%。上清所發(fā)行中期票據(jù)2.29萬億元, 同比增長24.97%;發(fā)行短期融資券(含超短期融資券)4.99萬億元, 同比增長39.40%;發(fā)行非公開定向債務(wù)融資工具0.69萬億元, 同比增長11.99%。

(二)債券市場托管量穩(wěn)步增長

2020年末,債券市場總托管量達(dá)到104.32萬億元,同比增長19.38%。其中,中央結(jié)算公司托管債券77.14萬億元,占比為73.95%,以國債、地方政府債和金融債為主;上海清算所托管債券13.37萬億元,占比為12.81%;交易所市場托管債券13.81萬億元,占比為13.24%。

2020年末,在中央結(jié)算公司托管的債券及其持有者結(jié)構(gòu)具有以下特點:

一是政府債券托管量較上年末增加。政府債券年末托管量為45.63萬億元,同比增長22.59%,其中記賬式國債同比增長26.99%,地方政府債同比增長20.52%。從持有者結(jié)構(gòu)來看,商業(yè)銀行依然是政府債券的最大持有者,占比為75.82%。從增持機(jī)構(gòu)來看,保險機(jī)構(gòu)、證券公司等非銀行金融機(jī)構(gòu)增持速度較快,同比分別增長106.88%和97.56%。

二是商業(yè)銀行債券規(guī)模穩(wěn)定增長,資本補充工具快速發(fā)展。商業(yè)銀行債券托管量為5.86萬億元,同比增長24.82%,其中其他一級資本工具托管量創(chuàng)新高,達(dá)1.22萬億元,同比增長113.83%。從持有者結(jié)構(gòu)來看,境外機(jī)構(gòu)和其他金融機(jī)構(gòu)是增持最快的兩類機(jī)構(gòu),同比分別增長108.61%和51.77%。

三是非銀行金融機(jī)構(gòu)增持幅度高于其他類型機(jī)構(gòu)。保險機(jī)構(gòu)、證券公司等非銀行金融機(jī)構(gòu)年末持有債券3.56萬億元,同比增長36.03%;主要持有券種為政府債券和政策性金融債,占持有總量的69.50%;主要增持券種為政府債券,占增持總量的89.14%。

四是境外機(jī)構(gòu)持續(xù)增持。截至2020年末,境外機(jī)構(gòu)在中央結(jié)算公司持有債券面額達(dá)2.88萬億元,同比增長53.70%;主要持有券種和增持券種均為記賬式國債和政策性金融債,占其持有總量的97.92%,占其增持總量的98.48%;境外機(jī)構(gòu)在中央結(jié)算公司通過“全球通”模式持債約占80%。

(三)債券市場交易結(jié)算量增幅擴(kuò)大

2020年,債券市場交易結(jié)算量共計1540.11萬億元,同比增長17.81%,比2019年提高3.13個百分點。其中,中央結(jié)算公司結(jié)算量為943.23萬億元,占全市場的61.24%;上海清算所結(jié)算量為302.26萬億元,占全市場的19.63%;交易所市場結(jié)算量為294.61萬億元,占全市場的19.13%。從交易類型來看,現(xiàn)券結(jié)算量為241.02萬億元,同比增長12.93%;回購結(jié)算量為1291.97萬億元,同比增長18.56%;債券借貸結(jié)算量為7.11萬億元,同比增長69.98%。

2020年,在中央結(jié)算公司的債券結(jié)算量中,現(xiàn)券結(jié)算量為153.16萬億元,同比增長9.87%;回購結(jié)算量為782.96萬億元,同比增長16.82%。

從中央結(jié)算公司的現(xiàn)券交易量來看,包括記賬式國債和地方政府債的政府債券結(jié)算量同比增長35.50%,占總結(jié)算量的38.64%,記賬式國債的年換手率3從2019年的222.29%上升至2020年的236.29%,交易活躍度穩(wěn)中有升。政策性金融債的交易結(jié)算量同比下降3.22%,占總結(jié)算量的56.01%,仍然是現(xiàn)券交易量最大的券種。商業(yè)銀行債交易結(jié)算量顯著增長62.28%,占總結(jié)算量的3.10%,混合資本債和其他一級資本工具是帶動其增長的主要券種。非銀行金融機(jī)構(gòu)債券的交易結(jié)算量同比增長29%,但絕對規(guī)模只占總結(jié)算量的0.25%,結(jié)算量增幅主要來源于二級資本工具。企業(yè)債的交易結(jié)算量同比增長0.18%,占總結(jié)算量的1.08%。

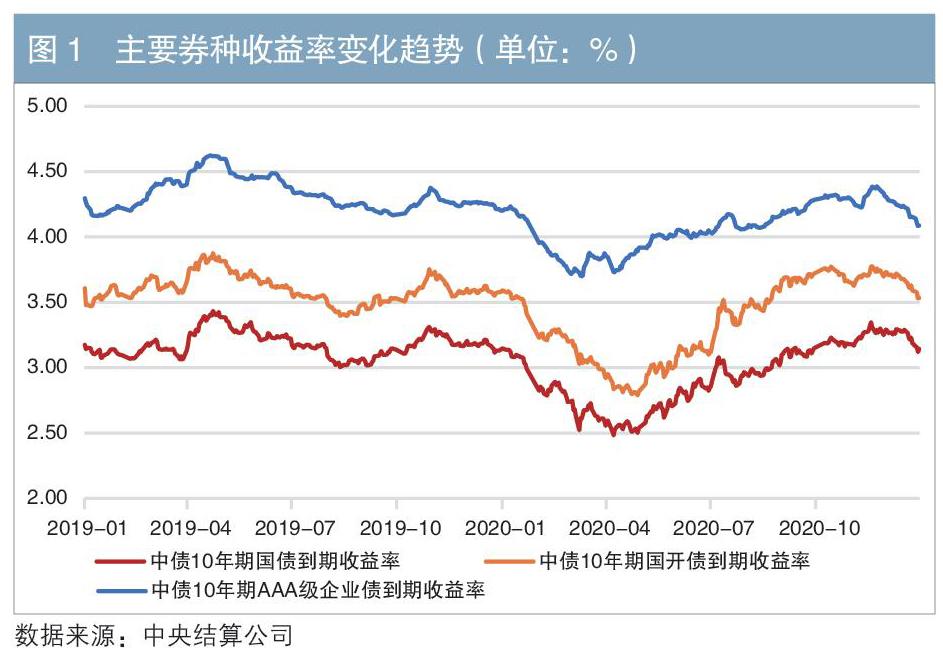

(四)債券收益率先降后升

2020年,債券收益率整體較上年有所下降。其中,10年期國債收益率日度均值較上年下行24BP至2.9441%,10年期國開債收益率日度均值較上年下行24BP至3.3682%,10年期企業(yè)債收益率日度均值較上年下行25BP至4.0744%(見圖1)。

2020年,債券收益率全年先降后升,呈“V”形走勢。1—4月,受疫情影響,國債、政策性金融債收益率大幅下行,企業(yè)債收益率也有所下行,但幅度不及國債、政策性金融債。5月之后,隨著我國疫情防控取得重要階段性成果,政策對沖力度不斷加大,經(jīng)濟(jì)快速向好回升,債券收益率曲線整體上行。截至2020年末,各券種收益率基本回歸至上年末水平;主要期限國債收益率較上年末上行7.34BP,政策性金融債收益率下行2.43BP,企業(yè)債收益率未發(fā)生變化。

2020年,債券價格經(jīng)歷了快速上升和觸頂回落兩個明顯的階段。中債-新綜合凈價指數(shù)于1—4月快速上行,5月之后逐步下降,11月下旬至年末稍有回升。截至2020年末,中債-新綜合凈價指數(shù)收于99.8606點,較上年末下降0.73%。從波動幅度來看,該指數(shù)于4月29日達(dá)到年內(nèi)最高點103.3877點,11月20日達(dá)到年內(nèi)最低點99.1803點,較最高點下降4.07%。

(五)貨幣市場利率整體降低

2020年,銀行體系流動性合理充裕,貨幣市場利率較上年整體下降。隔夜基準(zhǔn)回購利率(BR001)日度均值較上年下行58BP至1.60%,七天基準(zhǔn)回購利率(BR007)日度均值較上年下行49BP至2.11%。隔夜上海銀行間同業(yè)拆放利率(Shibor)日度均值較上年下行59BP至1.5912%,7天Shibor日度均值下行48BP至2.1106%,3個月Shibor日度均值下行44BP至2.3968%。

(六)債券市場違約持續(xù)受到關(guān)注

2020年,債券市場新增違約規(guī)模1253.75億元,同比微增1.68%,低于2019年4.99個百分點。從違約只數(shù)來看,2020年新增違約債券113只,同比下降30.25%;從違約主體來看,違約發(fā)行人共36家,同比減少26家,其中首次違約發(fā)行人21家,同比減少23家。

2020年新增違約或展期債券以中高等級債券為主,評級在AAA級、AA+級的違約或展期債券規(guī)模分別為731.16億元和457.94億元,合計占比超過83%,較2019年上升29個百分點。違約或展期債券評級上移主要由于國有企業(yè)違約增多,2020年國有企業(yè)債券違約規(guī)模達(dá)828.35億元,同比上升473%,其中92%為AA+級以上債券。

此外,協(xié)議展期事件有所增多。全年新增協(xié)議展期債券35只,規(guī)模為271.46億元,同比分別增長52.17%和31.76%。在展期債券中,僅1只完成兌付,規(guī)模為2.5億元;有3只展期后仍發(fā)生違約,規(guī)模為15億元。協(xié)議展期債券發(fā)行人共23家,同比增加8家。

2020年債券市場運行特點

(一)大力發(fā)行疫情防控債券

2020年4月,中共中央政治局會議提出,要以更大的宏觀政策力度對沖疫情影響,積極的財政政策要更加積極有為,提高赤字率,發(fā)行抗疫特別國債,增加地方政府專項債券,真正發(fā)揮穩(wěn)定經(jīng)濟(jì)的關(guān)鍵作用。中國人民銀行采取多項便利措施,支持金融機(jī)構(gòu)在疫情防控期間發(fā)行各類金融債券。中央結(jié)算公司支持抗疫特別國債,農(nóng)發(fā)行阻擊疫情主題債券、國開行戰(zhàn)疫專題債券、進(jìn)出口銀行抗擊疫情主題債券等各類型金融機(jī)構(gòu)疫情防控主題債券,以及湖北省政府債券順利招標(biāo)發(fā)行,為債券市場助力疫情防控提供專業(yè)、高效的技術(shù)保障和支持服務(wù)。

2020年,債券市場共計發(fā)行各類疫情防控主題債券13672.26億元4,為支持疫情防控、促進(jìn)經(jīng)濟(jì)恢復(fù)增長發(fā)揮了重要作用。其中,在中央結(jié)算公司發(fā)行10645億元,占比達(dá)77.86%。

(二)債券市場產(chǎn)品創(chuàng)新提速

1.金融債券持續(xù)創(chuàng)新

一是通過金融債券支持綠色環(huán)保產(chǎn)業(yè)。農(nóng)發(fā)行成功發(fā)行“兩山”生態(tài)環(huán)保主題金融債券,開啟生態(tài)環(huán)保主題金融債券常規(guī)發(fā)行。國開行發(fā)行首單“應(yīng)對氣候變化”專題“債券通”綠色金融債券,募集資金將用于低碳運輸?shù)染G色項目,有效減緩和抑制氣候變化。由建設(shè)銀行發(fā)行的中資銀行綠色債券首次在納斯達(dá)克迪拜交易所上市,此次發(fā)行的債券獲得氣候債券倡議組織頒發(fā)的氣候債券發(fā)行前認(rèn)證。中國銀行在境外成功定價發(fā)行中資及全球商業(yè)機(jī)構(gòu)首只雙幣種藍(lán)色債券5,本次債券募集資金將用于支持海洋相關(guān)污水處理項目及海上風(fēng)電項目。

二是民營銀行永續(xù)債發(fā)行“破冰”。浙江銀保監(jiān)局批準(zhǔn)浙江網(wǎng)商銀行發(fā)行不超過50億元的永續(xù)債,計入該行其他一級資本,成為民營銀行發(fā)行的首單永續(xù)債。民營銀行正式加入永續(xù)債發(fā)行許可銀行名單中,對于拓寬其資本補充渠道具有重要意義。

2.企業(yè)債券積極創(chuàng)新

一是首批注冊制企業(yè)債券正式推出。4月,以深圳市地鐵集團(tuán)有限公司、上海陸家嘴(集團(tuán))有限公司為代表的首批注冊制企業(yè)債券發(fā)行人獲得國家發(fā)展改革委企業(yè)債券注冊通知書,標(biāo)志著新證券法下首批注冊制企業(yè)債券正式問世。隨后,深圳市地鐵集團(tuán)有限公司成功發(fā)行全國首單注冊制企業(yè)債券,發(fā)行總額為60億元。本次債券由中央結(jié)算公司深圳中心提供發(fā)行支持,并提供項目輔導(dǎo)、受理審核、客戶服務(wù)、運營支持、市場宣傳等全流程一體化服務(wù)。

二是首單附當(dāng)期追加選擇權(quán)優(yōu)質(zhì)企業(yè)債券成功發(fā)行。4月,中國誠通控股集團(tuán)在中央結(jié)算公司成功發(fā)行首單附當(dāng)期追加選擇權(quán)優(yōu)質(zhì)企業(yè)債券,發(fā)行規(guī)模為30億元。本期債券首次采用當(dāng)期追加發(fā)行選擇權(quán)機(jī)制,首場發(fā)行量為10億元,投資者追加申購34.5億元,顯示了市場對優(yōu)質(zhì)企業(yè)債券發(fā)行定價的認(rèn)可。

3.債券市場價格產(chǎn)品進(jìn)一步豐富

2020年,中央結(jié)算公司新增發(fā)布一系列曲線、指數(shù),持續(xù)細(xì)化豐富債市價格產(chǎn)品。

一是細(xì)化債券收益率曲線。中央結(jié)算公司編制發(fā)布公路、電力和建筑工程三個行業(yè)的收益率曲線;發(fā)布非公開發(fā)行產(chǎn)業(yè)債與非公開發(fā)行城投債收益率曲線,以滿足市場對非公開發(fā)行債券收益率曲線的需求;擴(kuò)展中資美元債收益率曲線的評級覆蓋范圍,并新增曲線的標(biāo)準(zhǔn)期限和估值;新增中資歐元債曲線和估值,擴(kuò)大了中資境外債券價格指標(biāo)產(chǎn)品的覆蓋范圍。

二是新增債券指數(shù)。中央結(jié)算公司發(fā)布中債-0-5年長三角地方政府債指數(shù)、中債-10年期政策性金融債策略指數(shù)、中債二級資本債券系列指數(shù)、中債-個人住房抵押貸款資產(chǎn)支持證券指數(shù)、中債-資產(chǎn)支持證券指數(shù);發(fā)布中債-中信證券國債期貨優(yōu)選可交割券系列指數(shù)、中債-國泰君安10年期國債期貨可交割券流動性加權(quán)指數(shù);發(fā)布中債信用債價值因子策略系列指數(shù)、中債-華夏理財ESG優(yōu)選債券策略指數(shù),為相關(guān)債券投資提供了業(yè)績比較基準(zhǔn)和投資標(biāo)的。

(三)債券市場制度建設(shè)持續(xù)推進(jìn)

1.推進(jìn)信用債券注冊制改革

一是推進(jìn)企業(yè)債券注冊制改革。2月,《國務(wù)院辦公廳關(guān)于貫徹實施修訂后的證券法有關(guān)工作的通知》(國辦發(fā)〔2020〕5號)發(fā)布,要求公開發(fā)行公司債券應(yīng)當(dāng)依法經(jīng)證監(jiān)會或者國家發(fā)展改革委注冊。3月,《國家發(fā)展改革委關(guān)于企業(yè)債券發(fā)行實施注冊制有關(guān)事項的通知》(發(fā)改財金〔2020〕298號)發(fā)布,明確企業(yè)債券發(fā)行實施注冊制的有關(guān)事項,中央結(jié)算公司為受理機(jī)構(gòu),中央結(jié)算公司、交易商協(xié)會為審核機(jī)構(gòu)。4月,首批注冊制企業(yè)債券正式推出。8月,中央結(jié)算公司對外發(fā)布企業(yè)債券注冊發(fā)行業(yè)務(wù)問答,對新舊制度轉(zhuǎn)換下的政策銜接提供解讀與指引,提升了注冊制下企業(yè)債券服務(wù)實體經(jīng)濟(jì)效能水平。

二是逐步實施公司債券注冊制。8月,證監(jiān)會就修訂《公司債券發(fā)行與交易管理辦法》公開征求意見。11月,上海證券交易所發(fā)布規(guī)則,健全優(yōu)化公司債券注冊制發(fā)行上市審核規(guī)則體系。

2.健全債券違約處置機(jī)制

一是建立債券違約處置機(jī)制體系。1月,中國人民銀行發(fā)布公告,明確銀行間債券市場到期違約債券轉(zhuǎn)讓有關(guān)事宜,到期違約債券應(yīng)通過銀行間債券市場的交易平臺和債券托管結(jié)算機(jī)構(gòu)予以轉(zhuǎn)讓,并采用券款對付結(jié)算方式辦理債券結(jié)算和資金結(jié)算。3月,全國銀行間同業(yè)拆借中心發(fā)布《銀行間市場到期違約債券轉(zhuǎn)讓規(guī)則》。8月,中央結(jié)算公司與上海清算所聯(lián)合發(fā)布《全國銀行間債券市場債券托管結(jié)算機(jī)構(gòu)到期違約債券轉(zhuǎn)讓結(jié)算業(yè)務(wù)規(guī)則》,標(biāo)志著銀行間市場到期違約債券轉(zhuǎn)讓結(jié)算機(jī)制的建立。

二是細(xì)化明確債券違約、置換等相關(guān)規(guī)定。7月,中國人民銀行、國家發(fā)展改革委和證監(jiān)會聯(lián)合發(fā)布《關(guān)于公司信用類債券違約處置有關(guān)事宜的通知》(銀發(fā)〔2020〕144號),圍繞構(gòu)建統(tǒng)一的債券違約制度框架,對發(fā)行人惡意逃廢債、債券募集文件薄弱、市場化違約處置機(jī)制不健全等若干問題提出統(tǒng)一的解決方向,推動債券市場違約處置向市場化、法治化邁進(jìn)。

3.統(tǒng)一信用債信息披露制度

12月,中國人民銀行會同國家發(fā)展改革委、證監(jiān)會聯(lián)合發(fā)布《公司信用類債券信息披露管理辦法》,對公司信用類債券信息披露的要件、內(nèi)容、時點、頻率等提出統(tǒng)一要求。該辦法是完善債券市場基礎(chǔ)性制度的重要舉措,也是規(guī)范和統(tǒng)一公司信用類債券信息披露標(biāo)準(zhǔn)的重要制度性安排。

(四)債券市場對外開放全面推進(jìn)

1.境外機(jī)構(gòu)政策不斷優(yōu)化

1月,財政部指導(dǎo)各地財政部門修改完善地方政府債承銷團(tuán)組建辦法,放開外商獨資銀行、中外合資銀行、外國銀行分行等外資銀行加入地方政府債承銷團(tuán)的資格限制。外資機(jī)構(gòu)參與中國債市方式從分銷和二級市場向上延伸至承銷業(yè)務(wù)。同月,外匯局發(fā)布通知,為銀行間債券市場境外投資者提供更多外匯風(fēng)險對沖渠道。3月,中央結(jié)算公司支持境外投資者靈活結(jié)算,豐富和補充了境外機(jī)構(gòu)銀行間市場結(jié)算安排,滿足境外投資者多樣化結(jié)算需求。

2.境內(nèi)外機(jī)構(gòu)保持交流合作

一是開展中國債券跨境交易型開放式指數(shù)基金(ETF)業(yè)務(wù)研討。10月,中央結(jié)算公司攜手中歐國際交易所,成功舉辦2020年度中國債券跨境ETF業(yè)務(wù)線上研討會,探討中國債券跨境ETF業(yè)務(wù)的機(jī)遇和挑戰(zhàn)。

二是中債指數(shù)在境外交易所持續(xù)發(fā)布。11月,首只跟蹤中債-工行人民幣債券指數(shù)的“日興資管-工行新加坡中國債券ETF”基金在新加坡交易所成功掛牌上市,是新加坡市場上首只跟蹤中債指數(shù)投資于中國國債及政策性金融債的ETF產(chǎn)品。

3.國際債券市場參與度持續(xù)提高

一是在境外發(fā)行主權(quán)債券和央行票據(jù)。2020年,財政部在香港累計發(fā)行150億元人民幣國債;10月,發(fā)行60億美元主權(quán)債券;11月,首次以負(fù)利率發(fā)行40億歐元主權(quán)債券。2020年,中國人民銀行在香港發(fā)行央行票據(jù)12期,共募集資金1550億元。

二是在境外發(fā)行金融債券有所創(chuàng)新。1月,國開行在境外發(fā)行10億英鎊債,達(dá)到近年來英鎊債市場單次發(fā)行最大規(guī)模,且是境內(nèi)中資銀行發(fā)行的首筆英鎊債;8月,農(nóng)發(fā)行在境外發(fā)行首單人民幣政策性金融債;9月,中國銀行在境外發(fā)行首只中資藍(lán)色債券。

三是人民幣債券持續(xù)納入國際指數(shù)。2月,摩根大通發(fā)布公告稱,9只符合資格的高流動性中國政府債券被納入摩根大通旗艦全球新興市場政府債券指數(shù)系列。

債券市場發(fā)展建議

(一)提升國債基準(zhǔn)職能,完善國債稅收安排

一是推動國債收益率曲線作為存貸款利率定價基準(zhǔn)。國債收益率曲線作為市場化的利率,具有結(jié)構(gòu)完整、連續(xù)性強等優(yōu)點,建議以試點方式逐步推動國債收益率曲線作為存貸款市場定價基準(zhǔn)。

二是擴(kuò)大國債收益率曲線在宏觀政策中的應(yīng)用。建議將國債收益率曲線作為貨幣政策調(diào)控的中介目標(biāo)。國債收益率與潛在經(jīng)濟(jì)增長率之間的關(guān)系較為穩(wěn)定,在潛在經(jīng)濟(jì)增長率穩(wěn)定的前提下,可將國債收益率作為貨幣政策適度性的均衡指標(biāo)。其中,國債期限利差反映市場預(yù)期,可為宏觀經(jīng)濟(jì)政策提供參考。

三是完善國債稅收制度。目前,國債持有期間利息收入免稅,而國債買賣價差形成的資本利得征稅,稅收扭曲抑制國債二級市場交易的活躍度。進(jìn)一步完善國債稅收制度,有利于提升國債的金融屬性和提高國債市場流動性。

(二)優(yōu)化地方政府債信用評級,提升市場流動性

一是探索優(yōu)化地方政府債評級制度安排。地方政府債雖建立了信用評級機(jī)制,但在運行過程中仍存在信用評級差異不大等問題。應(yīng)完善信用評級工作機(jī)制,引導(dǎo)評級機(jī)構(gòu)提高地方政府或項目的信用區(qū)分度,使信用評級真正反映財務(wù)狀況的差異。

二是健全地方政府債市場運行機(jī)制,提升地方政府債流動性。近年地方政府債流動性逐步提升,但仍存在流動性整體不高、區(qū)域差異大等問題。為提升地方政府債流動性,一方面應(yīng)著力拓展地方政府債品種,擴(kuò)展付息兌付方式,豐富浮動利率債券品種,適時研究推出地方政府債指數(shù)期權(quán)、期貨等對沖產(chǎn)品;另一方面應(yīng)不斷推動地方政府債ETF等創(chuàng)新產(chǎn)品發(fā)展,吸引資產(chǎn)管理產(chǎn)品積極投資地方政府債。

(三)推動信用體系建設(shè),強化中介機(jī)構(gòu)職責(zé)約束

一是推動信用體系建設(shè)。健全信用債主承銷商信用評價工作,有效強化企業(yè)債券事中事后監(jiān)管和信用約束。持續(xù)完善監(jiān)管規(guī)則,建立公開、透明、高效的企業(yè)債券發(fā)行注冊管理體系,加強金融科技和監(jiān)管科技研究與應(yīng)用,深入開展大數(shù)據(jù)技術(shù)應(yīng)用創(chuàng)新。

二是深化債券信息披露服務(wù)。加強對企業(yè)債的信用風(fēng)險監(jiān)測和防范,推動《公司信用類債券信息披露管理辦法》落地實施。推動信息披露標(biāo)準(zhǔn)化,研究支持ESG債券信息披露模式,探索建立綠色債券數(shù)據(jù)庫及環(huán)境效益信息披露平臺。

(四)做實資產(chǎn)支持證券底層穿透,加強市場標(biāo)準(zhǔn)化建設(shè)

一是推動資產(chǎn)支持證券基礎(chǔ)資產(chǎn)穿透登記。建議推動資產(chǎn)證券化產(chǎn)品信息披露表格模板的標(biāo)準(zhǔn)化工作,實現(xiàn)規(guī)范化、電子化披露和機(jī)器可讀,提高國內(nèi)資產(chǎn)證券化產(chǎn)品的信息披露透明度,更好地保護(hù)投資者利益,及時監(jiān)測防范市場風(fēng)險。

二是加強市場標(biāo)準(zhǔn)化建設(shè)。資產(chǎn)證券化與信貸資產(chǎn)流轉(zhuǎn)是互為補充的信貸資產(chǎn)盤活渠道,建議促進(jìn)流轉(zhuǎn)和證券化協(xié)同發(fā)展,充分發(fā)揮兩類業(yè)務(wù)的比較優(yōu)勢,形成合理分工,提高信貸資產(chǎn)盤活效率和專業(yè)水平。加強資產(chǎn)流轉(zhuǎn)平臺建設(shè),探索統(tǒng)一不良貸款登記轉(zhuǎn)讓處置。建議加強標(biāo)準(zhǔn)化建設(shè),依據(jù)《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》(銀發(fā)〔2018〕106號)、《標(biāo)準(zhǔn)化債權(quán)類資產(chǎn)認(rèn)定規(guī)則》等監(jiān)管文件的要求,創(chuàng)設(shè)標(biāo)準(zhǔn)化信貸資產(chǎn)流轉(zhuǎn)產(chǎn)品,進(jìn)一步拓寬投資者范圍,完善信息披露和公允定價機(jī)制,提高市場流動性。

(五)擴(kuò)大人民幣債券跨境使用,深化人民幣國際化發(fā)展

建議擴(kuò)大人民幣資產(chǎn)的跨境使用,重構(gòu)更加多元、均衡的全球擔(dān)保品體系。當(dāng)前國際投資者爭相競逐安全資產(chǎn),國際主流擔(dān)保品池的集中度風(fēng)險有所上升,應(yīng)加快拓展人民幣擔(dān)保品跨境使用,打造人民幣擔(dān)保品跨境合作生態(tài),持續(xù)推動人民幣債券納入國際市場合格押品池,探索建立擔(dān)保品國際服務(wù)聯(lián)盟,滿足國際投資者對多元化擔(dān)保品資產(chǎn)的需求。

(六)貫徹安全發(fā)展要求,夯實金融市場基礎(chǔ)

黨的十九屆五中全會提出“把安全發(fā)展貫穿國家發(fā)展各領(lǐng)域和全過程”,金融基礎(chǔ)設(shè)施作為債券市場安全發(fā)展的重要抓手,要落實中央全面深化改革委員會會議提出的“布局合理、治理有效、先進(jìn)可靠、富有彈性”的要求。據(jù)此,要使理順職能定位與促進(jìn)互聯(lián)互通相統(tǒng)一,形成良好有序的生態(tài)體系,可參考“中央確權(quán)、穿透監(jiān)管、多級服務(wù)、合作共贏”的中債方案;要使實現(xiàn)穿透監(jiān)管與明確功能監(jiān)管相統(tǒng)一,形成統(tǒng)籌協(xié)調(diào)的監(jiān)管體系,應(yīng)構(gòu)建覆蓋全債券市場的中央登記托管體系;要使發(fā)揮后發(fā)優(yōu)勢與遵循國際標(biāo)準(zhǔn)相統(tǒng)一,形成創(chuàng)新引領(lǐng)的業(yè)務(wù)體系,不做疊床架屋的拼接,避免短板效應(yīng);要使堅持底線思維與提高制度包容性相統(tǒng)一,延伸制度規(guī)則,滿足安全發(fā)展需求。

注:

1.本報告撰寫成員:尹昱喬、王琳、王雨楠、姚一帆、王瑞、王思敏、李想、鄭翔宇、黃稚淵、陳星、劉華偉、陳櫻子、韓曉宇。

2.發(fā)行量和托管量的統(tǒng)計不包括同業(yè)存單,同業(yè)存單全年發(fā)行量為18.97萬億元,年末余額為11.15萬億元。

3.

4.該數(shù)據(jù)來源于萬得(Wind)。

5.藍(lán)色債券是一種將募集資金用于可持續(xù)型海洋經(jīng)濟(jì)(又稱“藍(lán)色經(jīng)濟(jì)”)項目的綠色債券。

責(zé)任編輯:羅邦敏? 印穎