瑞幸財務舞弊事件給審計帶來的啟示

2021-01-28 10:40:24蘇斌鐘莉

會計之友 2021年4期

蘇斌 鐘莉

【摘 要】 2020年2月1日,渾水公司發布對瑞幸咖啡的做空報告,其后4月2日瑞幸咖啡承認2019年2—4季度捏造交易相關的銷售總額22億元人民幣,舉世嘩然。財務舞弊事件和對審計的責難總是如影隨形,人們通常會問審計師在哪里?文章回顧了財務舞弊與審計失敗的關聯,探討審計失敗的原因。為了化解風險,避免審計失敗,深入分析做空機構做空瑞幸的思路和方法,探討審計師在瑞幸事件中的作用,揭示其對審計職業的啟示,提出從商業模式和誠信重視對風險的把握,重新認識檢查和觀察程序,大量使用分析程序,善于利用公開信息查詢。同時,建議設立類似美國上市公司會計監督委員會(PCAOB)的專業審計機構,增強審計的獨立性,從體制和機制上徹底解決審計師的獨立性問題。

【關鍵詞】 瑞幸咖啡; 舞弊; 審計失敗; 獨立性; 董責險; 審計風險

2020年4月2日,在美國納斯達克上市的瑞幸咖啡(Luckin Coffee)發布了一則石破天驚的公告[1]。公告稱,公司董事會特別委員會調查發現,從2019年2—4季度,捏造銷售總額約為22億元人民幣。在此期間,某些成本和費用也因捏造的交易而大大膨脹。22億元人民幣是一個什么概念?瑞幸公告的2019年2—3季度的總收入才24.5億元人民幣。公告一出,市場嘩然,在當日的交易中瑞幸咖啡觸發了6次熔斷,跌幅達75.57%,換手率109.98%。

之前著名的做空專業戶渾水公司于2020年2月1日發布一份長達89頁的針對瑞幸咖啡的做空報告[2]。做空機構動員了92名全職和1 418名兼職人員在現場進行監控,成功記錄了981個門店日的客流量,覆蓋了620家門店100%的營業時間。當日瑞幸咖啡最大跌幅26.51%,收盤跌幅10.74%。之后瑞幸咖啡對渾水報告逐一進行了否認。但兩個月后,該來的還是來了。

一、瑞幸創造的奇跡

瑞幸咖啡是中國新零售咖啡的典型代表,致力于“從咖啡開始,成為每個人日常生活的一部分”的夢想。2017年6月6日,瑞幸咖啡成立。2017年12月,瑞幸首家門店在北京銀河SOHO試營業。瑞幸采用直營模式飛速擴張,截至2019年年底,瑞幸有直營門店4 507家,門店數已經超過星巴克。其廣告語“小藍杯,誰不愛”,深入人心。而這一切,只用了25個月。其間2019年5月,瑞幸咖啡成功在美國納斯達克上市,融資6.95億美元。瑞幸咖啡IPO,從成立到上市18個月,創造了全球最短時間上市的記錄。瑞幸創造了奇跡,其原因在于:

(一)低價銷售,大額補貼

瑞幸自成立以來,一直出現高額虧損。選取2018年1季度—2019年3季度的數據(見圖1)來分析。

整個2018年,瑞幸共虧損16.19億元,2019年1—3季度虧損17.64億元。而虧損的主要原因是對低價的高額補貼,如“首單免費”“買五贈五”“買二送一”等。根據招股書披露,2018年瑞幸咖啡全年咖啡銷售量達到7 150萬杯,而全年咖啡的銷售收入為6.49 億元,平均每杯咖啡售價9.1元。當前瑞幸銷售的“大師咖啡”平均原價25元,平均折扣在3—4折之間。9.1元的均價與星巴克濃縮咖啡均價32 元有明顯的差距。

而根據國盛證券研究所對瑞幸咖啡2019Q1數據的分析[3],瑞幸咖啡單杯成本約15.85元,其中門店運營成本3.09元,設備成本0.64元,房租成本2.55元,原材料成本5.5元,人工成本4.07元。據此測算,每出售一杯咖啡,瑞幸咖啡約虧損43%。

可以說,瑞幸用低價、高額補貼支撐起了超高速的發展。

(二)左手融資,右手開店

瑞幸做咖啡,現在還不賺錢。在虧錢的情況下還能高速發展,其秘訣在于快速的融資。

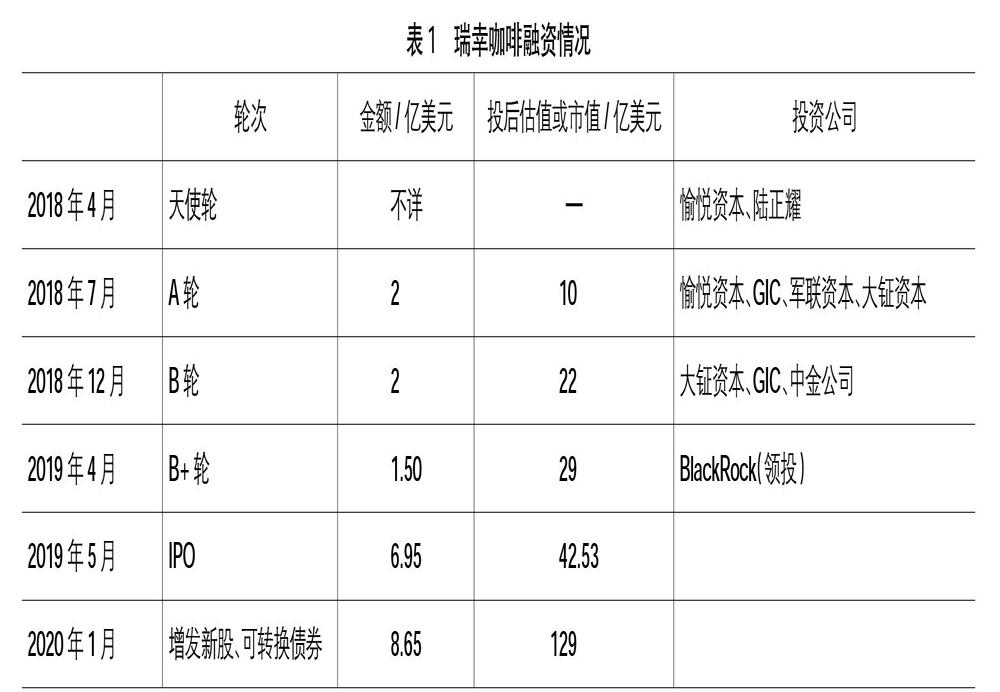

通過其融資取得的20多億美元(詳見表1),瑞幸高歌猛進,大舉圈地,發展直營門店4 507家,一舉超過星巴克,成為中國最大的連鎖咖啡品牌。

(三)線上交易,數據驅動

傳統餐飲業存在單店管理效率低的問題。而瑞幸咖啡的客戶購買咖啡只能通過APP下單,瑞幸不收現金。瑞幸通過其APP實現了線上點單、在線支付、掃碼取餐的一系統操作。這讓單店的運營效率更高,人力成本大幅下降。一家快取店只需2—3人即可,只專心做好咖啡。

瑞幸APP的前端連接客戶,后端連接供應鏈。通過APP來滿足不同店面的需求。而且,用戶的訂單數據還可以幫助瑞幸做選址決策:哪里訂單多,就把店開到哪里。

瑞幸的定位是做一家新零售的專業咖啡零售商,它成了一家數據驅動的公司。

二、瑞幸舞弊可能的真相

據美國華爾街日報2020年5月底的調查,在花了近兩個月的時間,查閱分析了大量公司內部和公開信息,揭露瑞幸舞弊案主要出于代金券的虛假銷售。

代金券(voucher)是商家的一種優惠活動,可以在購物中抵扣同樣等值的現金使用。當購物者購買某種特定的產品時,憑券可享有一定的優惠。

瑞幸咖啡的這種代金券,由企業或單位購買用于企業福利發放。而瑞幸咖啡向有關聯的個人或企業出售了可以兌換數千萬杯咖啡的代金券。中國各地的數十家不為人知的公司購買了大量代金券。如青島志炫商務咨詢有限公司在一筆訂單中購買了價值人民幣96萬元的瑞幸咖啡代金券。從2019年5月到11月期間,這家公司進行了100多次類似的代金券購買。

與此同時,為了匹配虛增的收入,瑞幸咖啡還向關聯的提供原材料、快送和人力資源服務的關聯公司支付了款項。

這些批量購買和付款慢慢地就形成了一個交易循環,使得瑞幸咖啡可以利用進出公司賬戶的相對較少的資金夸大銷售額和支出。

三、財務舞弊與審計失敗

每當出現財務舞弊案,公眾、媒體都會問:注冊會計師在哪里?這成為懸掛在注冊會計師頭上的達摩克利斯之劍。

美國審計學者Arrens et al.[4]在《當代審計學》一書中把審計失敗定義為:“注冊會計師由于沒有遵守公認審計標準而形成或提出的錯誤的審計意見”。審計失敗常常和財務舞弊相伴而行。

公司的所有權與經營權分離之后,為了解決股東與經營層的委托代理和信息不對稱的問題,審計作為增加股東等利害關系人對公司的信任的重要制度安排,對推動資本市場的發展做出了不可磨滅的貢獻。作為資本市場的“看門人”和經濟警察,注冊會計師很驕傲地宣稱,他們提供的是增加價值的審計服務。1987年,美國注冊會計師協會(AICPA)百歲華誕時,美國前總統里根在賀信中寫道:“獨立審計為企業和政府的會計報表提供可信度。沒有這種可信度,債權人和投資者就難以做出為我們的經濟帶來穩定和活力的決策。沒有CPA,我們的資本市場將土崩瓦解。”這是CPA的榮光時刻。

曾幾何時,罩在注冊會計師身上的光環已褪去,接踵而來的是數不清的煩惱。安然財務舞弊案,使作為五大之一的安達信會計師事務所轟然倒塌,國際五大變成了四大。康得新119億元的財務舞弊使曾排名第二的瑞華會計師事務所信譽倒地,業務大量流失,三分之二的合伙人退伙,注冊會計師轉投他所。

出現審計失敗的原因,Tackett[5]指出主要包括無意識的人為失誤、審計欺詐、審計師受到經濟利益的影響,審計師受個人與客戶的私人關系的影響等。聯系到中國證券市場,一般主要有以下關注點:

(一)審計委托的尷尬

審計業務有三方關系人,第一關系人是審計人(注冊會計師),第二關系人是被審計人(經營管理者),第三關系人是審計委托人(所有者)。所有者委托注冊會計師對經營管理者進行審計。應當說,最初這樣的制度設計是沒有問題的。所有權和經營權相分離,大股東委托第三方的注冊會計師去確認和鑒證經營者的成果,從而解決了大股東與經營者的委托代理問題。但隨著股份有限公司的發展,特別是資本市場的發展導致的股權分散,主要的委托代理問題,不再是大股東和經營者的代理問題,而是大股東與中小股東的代理問題,即大股東能否代表中小股東、甚至機構投資者的利益,如何防范大股東侵犯中小股東權益的問題。

上市公司的大股東和經營管理層具有天然的親密感,甚至就是一體的,于是管理層是被審計人,也是審計委托人,決定著審計機構的聘用、續聘、收費等,完全成了事務所的“衣食父母”。與此同時,審計機構還要代表眾多社會公眾的利益(其審計報告的分發對象是××公司全體股東),對公司的財務報告出具客觀公允的審計報告。這將注冊會計師置于兩難的境地。

如果你問一個律師,在一個案件中,你是為原告還是被告辯護,律師會理直氣壯地回答你,誰委托就為誰辯護。如果你問一個注冊會計師,答案可能就不那么清晰了。審計費是上市公司支付的,但審計報告的主要閱讀對象卻是全體股東或是潛在的投資者。注冊會計師代表誰的利益?因此,引出了下述獨立性的問題。

(二)審計獨立性不夠

對于審計獨立性的研究,已有文獻分別從提供非審計服務、審計任期、客戶重要性、審計師私人關系等方面進行考察。如客戶越重要,審計師對其經濟依賴程度越大,進而獨立性越差,審計質量也越差,審計師也越不傾向于出具非標意見[6-7]。謝獲寶等[8]比較行政處罰前后污點審計師對不同客戶審計質量變化的情況,指出受罰審計師在受罰前審計質量較差更多是源于獨立性的缺失,而不是專業勝任能力不足。對事務所層面及審計師行業專長方面的分析得到了同樣的結論。

(三)審計師能力不足

審計師具有良好的專業勝任能力,即具有較好的學歷和知識水平,足夠的審計工作經驗,理論和實踐相結合才能較好地做好審計工作。新技術、新業態等層出不窮,財務舞弊的手段也越來越先進,這些都要求審計師與時俱進,避免因能力不足而導致的審計失敗。

四、瑞幸財務舞弊對審計的啟示

從審計思維去審視瑞幸財務舞弊案和渾水的做空,可以更高的角度去看待風險、把握風險,進而去化解風險,避免審計失敗,可以重新審視一些已經在使用但需進一步重視的審計思維和方法。

(一)增強審計的獨立性

單純依靠注冊會計師的職業操守,不從體制和機制上解決審計委托人也是被審計人的困境,財務舞弊和審計失敗還是會接踵而至。建議成立類似美國上市公司會計監督委員會(PCAOB)的機構。主要職責是監督上市公司的審計機構出具公允和獨立的審計報告,以保護投資者利益。其具體實施途徑可通過兩種模式:其一是由會計監管機構負責上市公司審計機構的招標,費用通過上市公司按資產和市值大小繳納的會費解決。審計委托人是代表公眾利益的會計監管機構,審計報告的最終使用人是社會公眾,兩者得以統一。缺點是變化過于劇烈,市場影響太大。其二是會計監管機構只負責非標準審計意見或被財政部、證監會予以行政處罰的上市公司的審計機構的招標。一個上市公司,如果被出具了非標準審計報告或被財政部、證監會予以了行政處罰,其后三年內,其審計機構的選聘由會計監管機構負責,費用仍由上市公司支付。通過類似制度設計,徹底解決注冊會計師的獨立性問題。

(二)對風險的把握

對風險的把握是現代風險導向審計的基礎。審計師常常通過了解被審計單位及其環境,識別和評估重大錯報風險。它可以幫助審計師確定重大錯報風險,從而明確審計的方向,確定審計重點、審計資源的分配,從而降低審計風險。功夫在詩外,審計在賬外。瑞幸舞弊案提醒我們從兩個維度來把握審計風險:一是關注核心商業運營模式;二是關注關鍵管理人員誠信。

1.關注核心商業運營模式

瑞幸舞弊案告訴我們通過關注核心商業運營模式,明確其戰略風險[9]。渾水做空一般先邀請行業專家對目標公司商業模式進行分析,分析其核心商業模式和盈利模式,有沒有邏輯問題,有沒有違背常識的問題,從而初選目標公司。渾水報告列舉了瑞幸咖啡商業模式的極大問題:一是中國人主要飲茶,功能性咖啡的市場小(當然不同的人可能有不同的看法);二是瑞幸的客戶對價格高度敏感,瑞幸提高咖啡價格的同時又增加銷售量是一項不可能同時完成的任務;三是長久無法盈利,瑞幸的商業模式會崩潰;四是瑞幸的茶等其他產品不大可能成功,因為缺乏有競爭力的產品;五是小鹿茶有合規風險。

關于瑞幸商業模式的討論是充滿爭議性的。之前也有很多類似的討論,但沒有能引起太大的波瀾。為什么此次情況不一樣?因為渾水報告有實錘。渾水報告先揭示瑞幸存在舞弊,然后再分析舞弊滋生的商業模式,其可信度和說服力大幅度增加。

通過關注被審計單位核心商業模式存在的風險,審計師將據此形成有針對性的審計工作方案,探尋其風險如何體現在經營管理過程和財務報告中。

2.關注管理人員誠信

企業經營歸根到底要落實到人,特別是高層管理者。高層管理者存在誠信問題,是存在舞弊事件的預警燈。渾水報告通過關注瑞幸高層管理者過往存在的不誠信記錄來提供警示:一是瑞幸的管理層通過股票質押兌現了49%的股票持有量(公允地說,股票質押是一種常見的融資方式,只是反映了股東對資金的需求程度);二是瑞幸集團董事長陸正耀還有一家香港上市公司神州租車,陸正耀和同一批關系密切的私募股權投資者從神州租車套現16億美元,而少數股東損失慘重;三是瑞幸的獨立董事Sean Shao曾是一些在美上市的非常可疑的中國公司的董事,這些公司的公開投資者蒙受了重大損失;四是瑞幸有一些可疑的關聯方,如瑞幸的聯合創始人兼首席營銷官楊飛曾是北京口碑互動營銷策劃有限公司的聯合創始人兼總經理,曾因非法經營罪被判處18個月監禁。

被審計單位的高層管理者存在既往的不誠信行為,會為審計亮起警示燈,提高審計師的警覺。審計師可以通過調查了解,以及利用公開信息查詢來獲得相關信息。

(三)對檢查和觀察程序的重新認識

檢查和觀察是審計師開展審計工作的必備審計程序。檢查是審計師對被審計單位內部或外部生成的,以紙質、電子或其他介質形式存在的記錄和文件進行審查。觀察是審計師查看相關人員正在從事的活動或實施的程序。在審計工作中,審計師廣泛使用檢查和觀察程序來獲取審計證據。

渾水報告中揭示的實地調查的方法,也讓審計師眼前為之一亮,原來檢查和觀察還可以這樣做。做空機構調動了92名全職和1 418名兼職人員進行實地監控,成功記錄了981個工作日的門店流量,覆蓋了620家門店100%的營業時間。調查人員統計了每個門店的人流量并記錄了從門店開業到關閉的平均每天11.5小時的錄像視頻。而且從2019Q4開始,調查人員在45個城市的2 213家商店中從10 119位客戶那里收集了25 843張客戶收據。根據實地調查,調查人員確定了四項關鍵業績指標:

1.單店日均銷售量。調查人員通常都會坐在商店中一個能直視到收款臺的位置,并在錄制視頻的同時統計購買Luckin產品的客戶數量。如果是自取訂單,1個顧客視為1個訂單;如果是外賣訂單,配送人員手中1個紙袋視為一個訂單。自提瑞幸產品的顧客數量+配送人員取走的紙袋數量,可以很好地代表單個門店每天的訂單數量,結果是230單。

2.每筆訂單商品數。調查人員收集的25 843張收據表示自取單和外賣單每筆訂單商品數為1.08和1.75,或綜合商品數1.14。單店日均銷售訂單230單乘以每筆訂單商品數1.14,得出的單個門店每天銷售的商品數為262.2。這一數據遠遠小于瑞幸2019Q3披露的評價每門店日均銷售444杯的數據。

3.實際商品單價。25 843張收據顯示,鮮制飲料和其他產品的售價分別為10.94元和9.16元,這表明瑞幸報告的數據虛增分別為12.3%和32%。不包含免費產品情況下,實際銷售價格是上市價格的46%,而不是管理層聲明的55%。

4. 其他產品收入。25 843張顧客收據及其報告的增值稅數字顯示,瑞幸在2019Q3來自“其他產品”的收入貢獻僅為6%左右,相當于近400%的虛增。

做空機構通過實地考察,聚焦單店日均銷售量、每筆訂單商品數、實際商品單價、其他產品收入等主要指標,從而證實了瑞幸咖啡虛增銷售收入的問題。渾水實地調研時,通常會觀察工廠環境、機器設備、庫存,與工人和工廠周圍的居民交談,了解公司的經營情況,甚至偷偷在廠區外觀察進出廠區的車輛運載情況,拍照取證。其實地考察的廣度和深度,對審計師開展檢查和觀察程序,調查公司及其關聯方、供應商、客戶、競爭對手等各個方面,有極強的借鑒作用[10]。當然,其成本也是巨大的。

(四)分析程序的大量使用

分析程序是指審計師通過分析不同財務數據之間、財務數據與非財務數據之間的內在關系,對財務信息進行評價。分析程序在審計過程中被大量使用,對審計人員獲取審計證據,提高審計效率,有效判斷和避免審計風險具有重要意義。

瑞幸的其他產品包括便餐、果汁、堅果、馬克杯等,其收入貢獻從2019Q2的7%增長到2019Q3的23%,增幅巨大。做空機構深入對比分析了其增值稅的繳納情況。對于服務來說,像銷售鮮制飲品或配送,增值稅稅率是6%。而對于銷售產品,像包裝食品和飲品這樣的“其他產品”,從2019年4月起的增值稅稅率為13%(或先前的16%)。利用瑞幸的收入細目,能夠計算出綜合的增值稅稅率并與公司報告進行比較。通過計算,增值稅完美匹配2018Q4、2018年全年以及2019Q1期間的情況。然而,到了2019Q2—Q3,差距急劇擴大——所報告的增值稅稅率是6.5%,但計算為7.6%。那么,要么來自“其他商品”實際收入貢獻不是2019Q3的6%~7%,又或者是瑞幸在逃稅。

類似的分析在審計過程中也得到了大量的運用。審計師通過相互關聯的數據的相互比較來查找疑點,如存款利息與貨幣資金余額的比例、固定資產折舊與固定資產的比例、員工人數與應付職工薪酬、用電用水數據與企業產品產量的關系等。分析程序為審計師盡快找到審計重點,更有效率地使用審計資源提供了方向。

(五)善于利用公開信息查詢

除了國家審計,注冊會計師或內部審計師時常會遇到審計權限的問題。非常需要了解交易對手的信息,但是又沒有權限去獲得對方的資料,從而望洋興嘆。但大數據時代的到來,善于利用公開信息查詢會給審計師帶來極大的幫助。

渾水報告中,大量使用了公開信息查詢來獲得相關信息。如利用國家企業信用信息系統公示系統查詢“征者國際貿易(廈門)有限公司”,利用某平臺查詢“中成世紀供應鏈管理(廈門)有限公司”等,以此便于確認關聯方及關聯方交易。

對審計師來說,比較有用的公開信息查詢途徑包括全國企業信用信息公示系統、全國組織機構統一社會信用代碼數據服務中心(官網)中國裁判文書網、中國人民銀行征信中心(官網)等。

隨著商用的和政府相關數據的進一步開發或開放,善于利用公開信息查詢將成為審計師的一項基本技能。

(六)瑞幸事件中審計師的作用

在財務舞弊案中,會計師事務所會因為審計失敗而成為連帶責任人。瑞幸的審計機構是安永華明會計師事務所,其涉及的主要責任可以分為三段:

1.IPO審計

2019年5月17日,瑞幸咖啡在美國納斯達克上市,融資5.61億美元。安永華明IPO審計的審計的期間為2017年6月16日(成立日)至2018年12月31日。

其一,瑞幸咖啡公開募集資金6.95億美元,對安永來說,這并不是一個大客戶;其二,IPO審計費為77.91萬美元,占IPO融資的0.11%,比例極低;其三,IPO時瑞幸2018年虧損16.19億元。從以上情況看,安永應該沒有協同造假的動機和意愿。

2.增發新股及發債

2020年1月,瑞幸咖啡還通過增發新股和發行可轉換債券的方式籌資約8.65億美元(綠鞋后11.3億美元)。籌資是依據2019Q3報表,并明確未經審計。

3.2019年年報審計

渾水報告發布時,瑞幸咖啡2019年年報還未報出。做空報告一出,市場大為關注。這時候,審計機構也必定高度關注,重視其審計風險。凡事都怕認真,只要認真起來,舞弊會無處隱藏。

(1)只要明確了方向,瑞幸咖啡的問題不難查證。在回應渾水做空報告的最初,瑞幸曾表示:客戶在瑞幸咖啡的每筆訂單都是通過線上下單的,并被自動記錄在公司系統中,訂單付款程序通過第三方支付服務提供商完成。因此,公司的所有關鍵運營數據均被實時追蹤,包括店均日銷售商品數、單均商品數和有效銷售價格,且可被驗證。因此,審計機構只要對比瑞幸自身的信息系統和第三方支付服務提供商的數據的完整性和一致性,以及關注大額的訂單,舞弊很難隱藏。

(2)瑞幸公司的內部調查應該是源于審計查出的問題。2020年4月2日,瑞幸公告的是對審計期間提請董事會注意的某些問題的內部調查。應該是,在年報審計中,審計機構查出了問題。渾水的報告讓安永充滿了警惕,在審計過程中發現了大量的機構購買代金券的異常情況,發現了重大疑點,督促公司自查并公告。公告顯示,自查查出的問題集中在2019Q2—Q4。

根據目前的情況看,瑞幸審計機構在IPO審計時,瑞幸還未大規模造假;在年報審計時,審計機構發現了問題,并督促公司自查并公告。總體而言,審計機構不會有太大的責任。

(七)關于董責險

瑞幸咖啡自爆財務造假,引發董責險的關注。董責險全稱董事、監事、高級管理人員以及公司賠償責任險,是針對公司董事、監事、高級管理人員在行使其職責時所發生的錯誤或疏忽的不當行為進行賠償的保險合同。瑞幸咖啡在上市前買了董責險,總限額2 500萬美元,涉及境內外十幾家保險公司。

董責險在國內投保范圍較小,一般為中概股赴美上市必備。美國因為具有集體訴訟,對責任保險的需求比較大。但新修訂的《證券法》第九十五條規定,投資者提起虛假陳述等證券民事賠償訴訟時,訴訟標的是同一種類,且當事人一方人數眾多的,可以依法推選代表人進行訴訟。投資者保護機構受五十名以上投資者委托,可以作為代表人參加訴訟,并為經證券登記結算機構確認的權利人依照前款規定向人民法院登記,但投資者明確表示不愿意參加該訴訟的除外。建立了默示加入、明示退出的訴訟制度。

中國版的集體訴訟制度已經建立,今后,會計師事務所因為審計失敗所導致的賠償風險將加大。會計師事務所有必要加大注冊會計師責任險的購買力度,以控制相應風險。

五、結語

眼見他起高樓,眼見他宴賓客,眼見他樓塌了。瑞幸咖啡作為一顆閃亮的流星,快速升起,迅速墜落,著實讓人嘆息。瑞幸咖啡舞弊事件在許多方面帶給我們啟示。本文從審計的視野看瑞幸事件所帶來的啟示,期待審計師作為資本市場看門人更好地把握風險、履行好職責。

【參考文獻】

[1] LUCKY COFFEE INC.Report of foreign issuer rules 13a-16 and 15d-16 of the Securities Exchange Act[EB/OL].(2020-04-02)[2020-06-18].https://investor.luckincoffee.com/static-files/36e7998c-baeb-4167-a3dd-ef1569541fff.

[2] MUDDY WATER LLC.Luckin coffee:fraud + fundamentally broken business[EB/OL].(2020-04-02)[2020-06-18].https://assets.empirefinancialresearch.com/uploads/2020/02/Luckin-Coffee-short-report-by-Anonymous-01-20.pdf.

[3] 丁婷婷,吳凡.透視瑞幸:“日常喝”與“好喝的”優質賽道,為什么不全力奔跑[R].北京:國盛證券研究所,2019.

[4] 阿爾文·A.阿倫斯,詹姆士·洛貝克.當代審計學[M].張杰明,文善恩,等譯.北京:中國商業出版社,1991:50-51.

[5] TACKETT J,WOLF F,CLAYPOOL G.Sarbanes-oxley and audit failure:a critical examination[J].Managerial Auditing Journal,2004,19(3):340-350.

[6] KHURANA I K,RAMAN K K,WANG D.Does the threat of private litigation increase the usefulness of reported earnings? International evidence[J].Journal of International Accounting Research,2006,5(2):21-40.

[7] 胡本源.重要客戶損害了審計獨立性嗎?——來自中國證券市場的經驗證據[J].財貿研究,2008(5):123-131.

[8] 謝獲寶,石佳,惠麗麗.戰略差異、信息透明度與財務分析師盈余預測質量——基于深市上市公司的經驗證據[J].南京審計大學學報,2018,15(4):28-35.

[9] 張新民,陳德球.移動互聯網時代企業商業模式、價值共創與治理風險——基于瑞幸咖啡財務造假的案例分析[J].管理世界,2020,36(5):74-86,11.

[10] 韓洪靈,劉思義,魯威朝,等.基于瑞幸事件的做空產業鏈分析——以信息披露為視角[J].財會月刊,2020(8):3-8.