構(gòu)建鹽業(yè)新發(fā)展格局的思考

2021-01-27 07:59:36朱國(guó)梁霍俊霏

鹽科學(xué)與化工 2021年1期

朱國(guó)梁,霍俊霏

(中鹽工程技術(shù)研究院有限公司,天津 300450)

隨著中國(guó)鹽業(yè)體制改革的逐漸深入,鹽業(yè)發(fā)展進(jìn)入了新時(shí)代,行業(yè)也步入新階段。改革后的市場(chǎng)劇變、產(chǎn)品價(jià)格走低等因素致使企業(yè)經(jīng)營(yíng)乏力,同時(shí)也制約著鹽業(yè)高質(zhì)量發(fā)展。在變革中順應(yīng)市場(chǎng),緊跟步伐,轉(zhuǎn)變觀念,開(kāi)拓創(chuàng)新才能全面融入新發(fā)展格局中。

1 中國(guó)鹽業(yè)市場(chǎng)分析

1.1 原鹽消費(fèi)結(jié)構(gòu)分析

原鹽在國(guó)內(nèi)消費(fèi)主要以工業(yè)用鹽、食用鹽和出口鹽為主。2019年中國(guó)原鹽消費(fèi)量達(dá)10 547萬(wàn)t,其中工業(yè)用鹽9 249萬(wàn)t(占87.69%),食用鹽1 168萬(wàn)t(占11.07%),出口鹽130萬(wàn)t(占1.23%)。近幾年原鹽消費(fèi)量穩(wěn)中有升,主要還是體現(xiàn)在了兩堿工業(yè)用鹽上的增加,2019年兩堿工業(yè)用鹽為8 964萬(wàn)t,比2018年增加了394萬(wàn)t。隨著兩堿下游產(chǎn)業(yè)規(guī)模有了改善型增長(zhǎng),終端對(duì)原鹽的采購(gòu)需求出現(xiàn)了一定增加。而食用鹽量在經(jīng)歷了2017年的低谷后,近幾年略有小幅增加(見(jiàn)圖1)。小工業(yè)用鹽和出口鹽的量這幾年沒(méi)有太大的變化。

圖1 食用鹽占全國(guó)鹽量消費(fèi)比例圖Fig.1 Proportion of edible salt in national salt consumption

1.2 原鹽產(chǎn)量分析

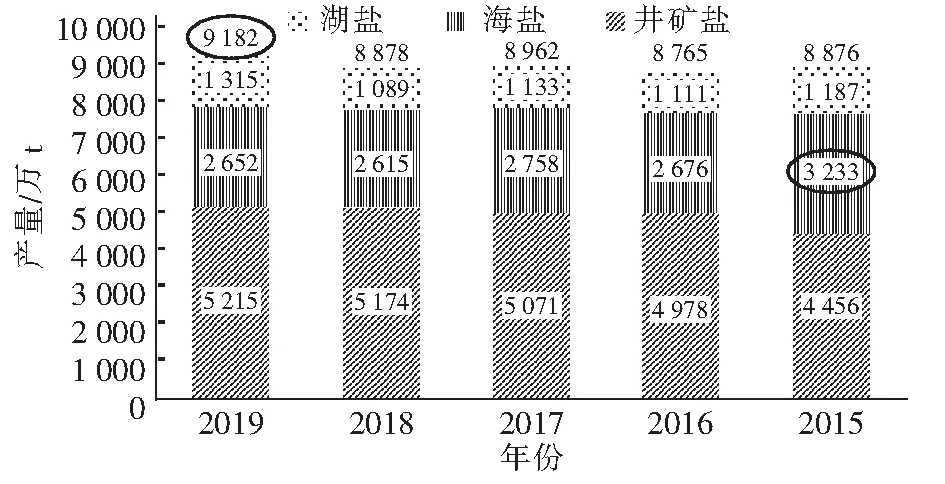

近十年全國(guó)原鹽累計(jì)產(chǎn)鹽量86 425萬(wàn)t,年平均增長(zhǎng)率2.62%(見(jiàn)圖2),目前中國(guó)產(chǎn)鹽量約占全球產(chǎn)鹽量的33%。2016年后我國(guó)原鹽產(chǎn)量呈逐年遞增狀態(tài),2019年我國(guó)原鹽總產(chǎn)量為9 182萬(wàn)t,達(dá)到了新高,其中海鹽產(chǎn)量為2 652萬(wàn)t,占原鹽產(chǎn)量的28.89%;井礦鹽產(chǎn)量為5 215萬(wàn)t,占原鹽產(chǎn)量的56.8%;湖鹽產(chǎn)量為1 315萬(wàn)t,占原鹽產(chǎn)量的14.32%。

圖2 2010~2019原鹽產(chǎn)量Fig.2 Crude salt production in 2010~2019

2019年受沿海地區(qū)灘涂資源保護(hù)及臺(tái)風(fēng)和洪澇災(zāi)害影響,部分主要產(chǎn)鹽區(qū)海鹽產(chǎn)量呈現(xiàn)下降趨勢(shì)。受制鹽企業(yè)擴(kuò)能投產(chǎn)以及技改影響,井礦鹽行業(yè)2019年產(chǎn)量增長(zhǎng)顯著。西北地區(qū)產(chǎn)鹽量有一定上升,主要與當(dāng)?shù)睾⒌V鹽資源開(kāi)發(fā)利用加大,市場(chǎng)供應(yīng)穩(wěn)步增加有直接聯(lián)系。同時(shí),部分鹽堿一體化企業(yè)原鹽新裝置的投入運(yùn)行,也對(duì)原鹽產(chǎn)量增加起到提升作用。整體來(lái)看,隨著國(guó)內(nèi)經(jīng)濟(jì)運(yùn)行穩(wěn)中發(fā)展,以及產(chǎn)業(yè)結(jié)構(gòu)性改革的逐步落實(shí),拉動(dòng)了行業(yè)產(chǎn)量遞增(圖3)。

圖3 原鹽產(chǎn)量分析Fig.3 Analysis of crude salt production

1.3 進(jìn)口鹽分析

1.3.1 原鹽進(jìn)口量分析

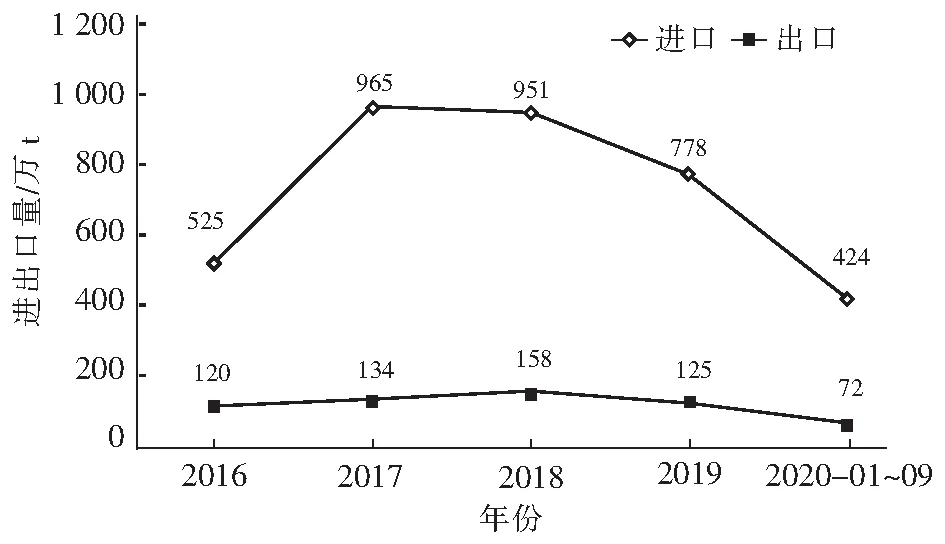

近幾年由于國(guó)內(nèi)海鹽灘涂面積的減少以及兩堿下游市場(chǎng)整體運(yùn)行較好,帶動(dòng)了高性?xún)r(jià)比的進(jìn)口鹽的需求,進(jìn)口鹽總量保持相對(duì)高位。2019年中國(guó)進(jìn)口鹽量為778萬(wàn)t,比2018年同期大幅減少18.2%;2020-01~09中國(guó)進(jìn)口鹽量424.7萬(wàn)t,較2019年同期減少29.7%(見(jiàn)圖4)。從2018年后進(jìn)口鹽量持續(xù)走跌,一方面是因?yàn)橘|(zhì)優(yōu)價(jià)廉印度鹽的優(yōu)勢(shì)已不在,帶動(dòng)了進(jìn)口鹽市場(chǎng)價(jià)格整體走高,這使得國(guó)內(nèi)市場(chǎng)對(duì)進(jìn)口鹽認(rèn)可程度整體下滑;另一方面受?chē)?guó)內(nèi)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的影響,部分兩堿企業(yè)由于產(chǎn)能擴(kuò)增,企業(yè)內(nèi)部配備了原鹽生產(chǎn);另外隨著鹵水制堿技術(shù)的不斷進(jìn)步,一些有鹵水成本優(yōu)勢(shì)的企業(yè)加快了對(duì)設(shè)備的技術(shù)改造,對(duì)固體原鹽需求有一定的減少。

圖4 我國(guó)進(jìn)出口鹽走勢(shì)圖Fig.4 Trend chart of import and export of China’s salt

1.3.2 原鹽進(jìn)口國(guó)分析

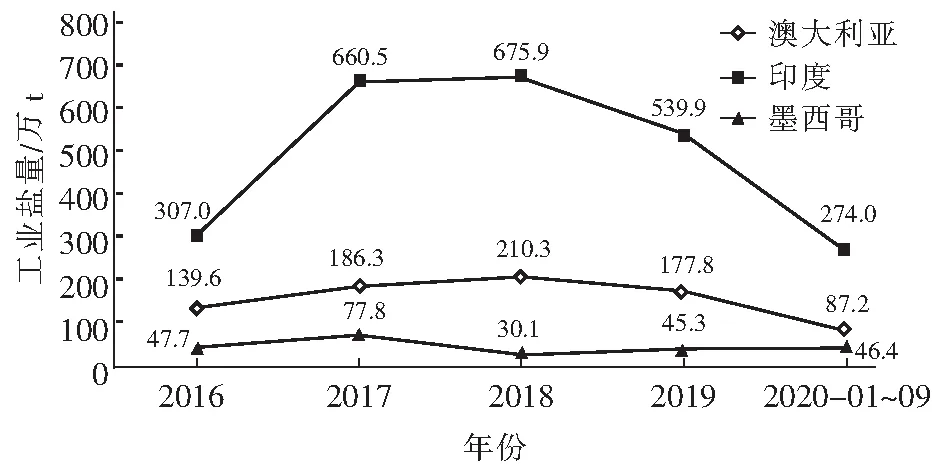

我國(guó)進(jìn)口工業(yè)鹽以印度、澳大利亞、墨西哥這三個(gè)國(guó)家為主(見(jiàn)圖5)。

圖5 主要進(jìn)口國(guó)工業(yè)鹽數(shù)量走勢(shì)圖Fig.5 Trend of the number of major industrial salt importing countries

2015年以來(lái)印度的鹽進(jìn)口量始終占據(jù)國(guó)內(nèi)市場(chǎng)總量第一的位置,這主要與該地區(qū)進(jìn)口價(jià)格相對(duì)較低有直接關(guān)系。但隨著進(jìn)口原鹽市場(chǎng)成本價(jià)格的不斷攀升,印度鹽相比2019年同期的進(jìn)口總量有所下滑;因運(yùn)輸及成本價(jià)格上調(diào)的原因,澳大利亞鹽相比2019年同期的進(jìn)口量也出現(xiàn)了下降,目前市場(chǎng)占有量位居第二位;因有長(zhǎng)期戰(zhàn)略合作的影響,墨西哥鹽進(jìn)口量始終保持平穩(wěn),位居第三位。

1.3.3 原鹽進(jìn)口價(jià)格分析

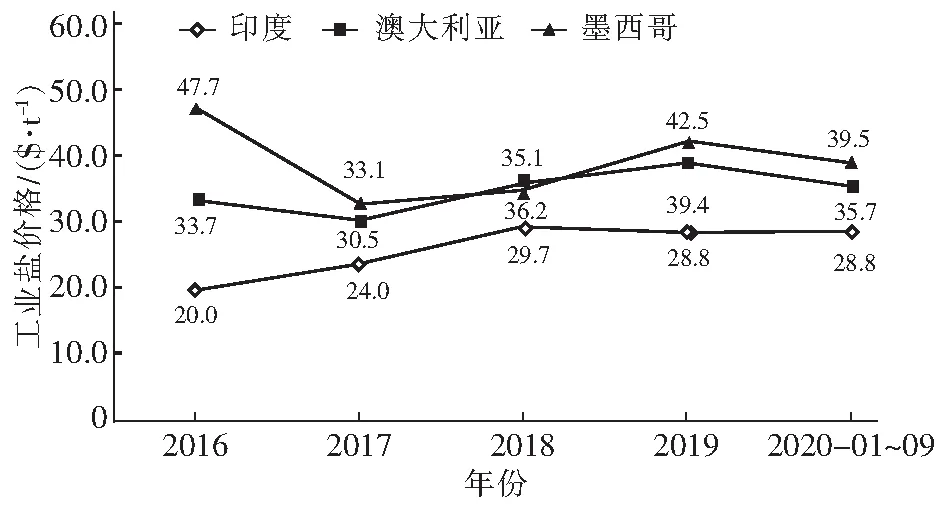

從2017年以后,我國(guó)主要進(jìn)口國(guó)工業(yè)鹽的平均價(jià)格一直呈上升趨勢(shì)(見(jiàn)圖6)。相比之下,國(guó)內(nèi)工業(yè)鹽受兩堿和供大于求以及無(wú)序競(jìng)爭(zhēng)等因素的影響,致使2019年工業(yè)鹽價(jià)格始終在低價(jià)位運(yùn)行(見(jiàn)圖7)。由此看出,進(jìn)口鹽到港價(jià)和國(guó)產(chǎn)鹽出廠價(jià)格還是有一定的差距的。隨著價(jià)格優(yōu)勢(shì)的降低,進(jìn)口鹽能惠及的區(qū)域在不斷縮小。

圖6 主要進(jìn)口國(guó)工業(yè)鹽均價(jià)走勢(shì)Fig.6 Trend of average price in major importing countries of industrial salt

圖7 國(guó)內(nèi)工業(yè)鹽價(jià)格走勢(shì)圖Fig.7 Price trend of domestic industrial salt

1.3.4 出口鹽情況

2019年我國(guó)累計(jì)出口鹽125萬(wàn)t,相比2018年同期大幅減少21%。分析原因,主要是2019年人民幣匯率的提升以及國(guó)際經(jīng)濟(jì)環(huán)境持續(xù)低迷,出口市場(chǎng)呈現(xiàn)出大幅收窄。2020-01~09我國(guó)累計(jì)出口鹽72.7萬(wàn)t(食用鹽47.0萬(wàn)t,工業(yè)鹽25.7萬(wàn)t),去年同期72.1萬(wàn)t(食用鹽34.9萬(wàn)t,工業(yè)鹽37.2萬(wàn)t)。由于我國(guó)出口鹽多集中在高端食用鹽領(lǐng)域,主要出口對(duì)象為亞非拉美多個(gè)國(guó)家和地區(qū),近期基本沒(méi)有太大的量的變化。

1.4 原鹽產(chǎn)能結(jié)構(gòu)分析

2019年我國(guó)原鹽產(chǎn)能11 600萬(wàn)t(湖鹽產(chǎn)能1 315萬(wàn)t,海鹽產(chǎn)能3 650萬(wàn)t,井礦鹽產(chǎn)能6 635萬(wàn)t);中國(guó)湖鹽、海鹽、井礦鹽的生產(chǎn)能力分別占總產(chǎn)能的11.34%、31.46%和57.20%。目前,井礦鹽產(chǎn)能在原鹽產(chǎn)能中占比最大。隨著西部開(kāi)發(fā)戰(zhàn)略的逐步推進(jìn),以及一帶一路政策的不斷惠及,西部地區(qū)原鹽需求呈現(xiàn)不斷增長(zhǎng)趨勢(shì),山東、湖北、四川等地也仍有井礦鹽項(xiàng)目在籌備中。總體上原鹽產(chǎn)能在逐年遞增,但是產(chǎn)能增長(zhǎng)率有所減弱(見(jiàn)圖8)。近十年全國(guó)共擴(kuò)能3 160萬(wàn)t,平均年增長(zhǎng)3.74%。

圖8 原鹽產(chǎn)能增長(zhǎng)趨勢(shì)圖Fig.8 Growth trend chart of crude salt production capacity

2 制約行業(yè)高質(zhì)量發(fā)展的因素

2.1 雖鹽業(yè)市場(chǎng)供大于求,但原鹽仍然大量進(jìn)口

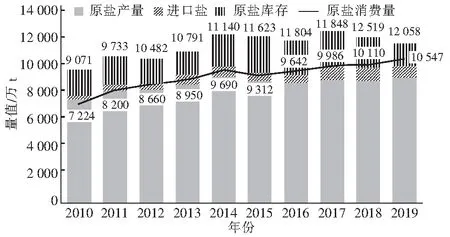

近十年中國(guó)原鹽產(chǎn)量和庫(kù)存量一直保持較高的態(tài)勢(shì),產(chǎn)量加庫(kù)存完全可以自足保障消費(fèi)供給,但是國(guó)外進(jìn)口鹽熱度不減。2019年我國(guó)鹽產(chǎn)量9 182萬(wàn)t,進(jìn)口鹽量778萬(wàn)t,原鹽庫(kù)存量2 098萬(wàn)t,可供應(yīng)量為12 058萬(wàn)t,但2019年我國(guó)原鹽消費(fèi)量?jī)H為10 547萬(wàn)t,總體呈現(xiàn)供過(guò)于求的局面(見(jiàn)圖9)。

圖9 我國(guó)原鹽產(chǎn)銷(xiāo)存供走勢(shì)圖Fig.9 Trend chart of production, marketing, storage and supply of crude salt in China

2017年《鹽業(yè)體制改革方案》正式執(zhí)行后,廢除了食鹽計(jì)劃管理和政府定價(jià)的機(jī)制,允許食鹽定點(diǎn)生產(chǎn)企業(yè)進(jìn)入流通和銷(xiāo)售領(lǐng)域。食鹽政策的放開(kāi),帶來(lái)業(yè)界對(duì)原鹽市場(chǎng)的預(yù)期。加之近幾年,兩堿下游市場(chǎng)整體運(yùn)行較好,終端需求的增加帶來(lái)進(jìn)口鹽采購(gòu)的快速增長(zhǎng)。同時(shí),一些非兩堿的行業(yè)需求也是進(jìn)口工業(yè)鹽的市場(chǎng)穩(wěn)定的重要因素。雖然原鹽進(jìn)口量有穩(wěn)中略減的趨勢(shì),但依舊對(duì)我國(guó)原鹽市場(chǎng)產(chǎn)生較大影響,市場(chǎng)供應(yīng)過(guò)剩加速,制約鹽行業(yè)發(fā)展。

2.2 技改優(yōu)化投入不足,生產(chǎn)操作現(xiàn)代化仍顯落后

由于投入不足,企業(yè)生產(chǎn)自動(dòng)化程度和勞動(dòng)生產(chǎn)率低,創(chuàng)造的經(jīng)濟(jì)效益也相對(duì)較低。一些井礦鹽生產(chǎn)企業(yè)由于設(shè)備落后,自動(dòng)化程度低,致使輔助人員較多;海湖鹽生產(chǎn)企業(yè)的收運(yùn)鹽機(jī)械化和自動(dòng)化水平較低,并受到季節(jié)性生產(chǎn)限制,設(shè)備維修保養(yǎng)難度大,特別是海鹽的塑苫。

鹽業(yè)十三五戰(zhàn)略發(fā)展主要目標(biāo):井礦鹽勞動(dòng)生產(chǎn)率達(dá)到3 300 t/a·人;海鹽勞動(dòng)生產(chǎn)率達(dá)到1 100 t/a·人;湖鹽勞動(dòng)生產(chǎn)率達(dá)到 1 650 t/a·人。然而先進(jìn)的生產(chǎn)企業(yè),比如美國(guó)德克薩斯州鹵水公司,勞動(dòng)生產(chǎn)率超過(guò)30 000 t/a·人;美國(guó)弗吉尼亞州聯(lián)合鹽業(yè)公司,勞動(dòng)生產(chǎn)率超過(guò)4 300 t/a·人;澳洲丹皮爾海鹽場(chǎng),勞動(dòng)生產(chǎn)率超過(guò)36 600 t/a·人。對(duì)標(biāo)國(guó)外鹽業(yè)生產(chǎn)企業(yè),我國(guó)企業(yè)的勞動(dòng)生產(chǎn)率顯出劣勢(shì)。所以,企業(yè)的現(xiàn)代化、智能化建設(shè)將是未來(lái)鹽業(yè)生產(chǎn)企業(yè)發(fā)展的必由之路。

2.3 科技投入能力不足,自主創(chuàng)新能力弱

近年來(lái)多數(shù)鹽企受產(chǎn)能過(guò)剩、“兩金”占用大、成本費(fèi)用高、短板多等諸多因素的影響,致使研發(fā)投入低,自主創(chuàng)新能力弱。主要表現(xiàn)在:

(1)行業(yè)研發(fā)投入費(fèi)用和技術(shù)改造資金投入不足,行業(yè)研發(fā)投入費(fèi)用僅為銷(xiāo)售收入的1.5%;

(2)企業(yè)科研人員缺乏,尤其是高端人才,故企業(yè)缺乏創(chuàng)新型團(tuán)隊(duì),致使研發(fā)能力弱;

(3)在凝煉行業(yè)關(guān)鍵和共性技術(shù)方面視野和前沿性不足,基礎(chǔ)和應(yīng)用研究水平低,缺乏自主開(kāi)發(fā)的核心技術(shù);

(4)品牌意識(shí)不強(qiáng),品牌戰(zhàn)略推進(jìn)不力;

(5)新產(chǎn)品研發(fā)滯后,產(chǎn)品同質(zhì)化競(jìng)爭(zhēng)激烈。食鹽品種、功能均落后于發(fā)達(dá)國(guó)家水平。

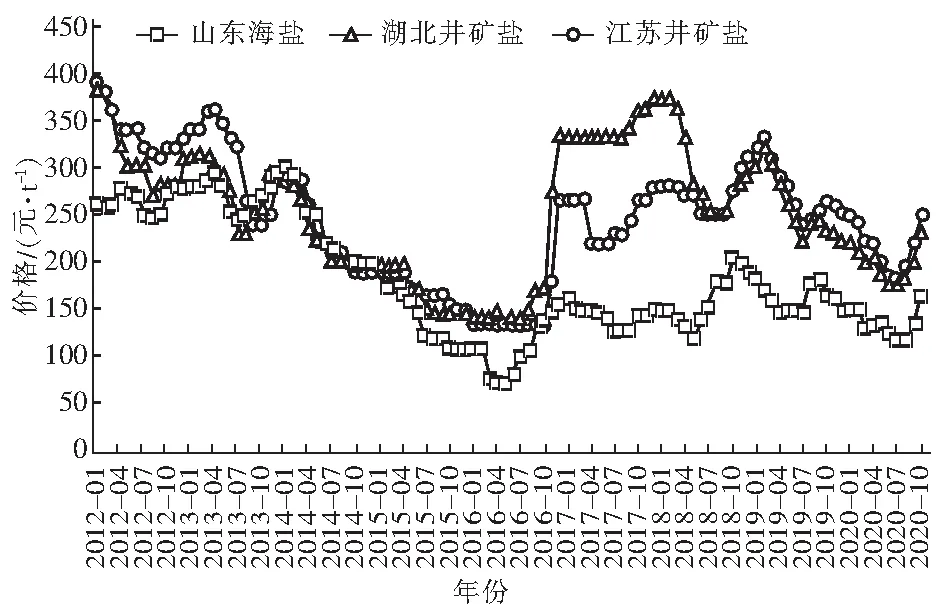

2.4 原鹽價(jià)格低價(jià)位運(yùn)行

通過(guò)國(guó)內(nèi)原鹽價(jià)格統(tǒng)計(jì)圖(見(jiàn)圖10)不難看出,2019年后原鹽價(jià)格由于海鹽企業(yè)庫(kù)存暴增以及國(guó)際原料趨勢(shì)性調(diào)整和國(guó)內(nèi)兩堿下游需求集中釋放等因素使得市場(chǎng)整體呈現(xiàn)區(qū)間走低趨勢(shì)。整體來(lái)看,受供需關(guān)系調(diào)整,2019年的全年原鹽市場(chǎng)運(yùn)行區(qū)間縮窄,全年走勢(shì)低于2018年。

鹽業(yè)市場(chǎng)供大于求的格局沒(méi)有改變,進(jìn)口鹽仍然大量涌入我國(guó)市場(chǎng),致使原鹽低價(jià)格持續(xù)走低,使企業(yè)步履艱難。

圖10 原鹽市場(chǎng)價(jià)格統(tǒng)計(jì)圖Fig.10 Statistics of crude salt market price

3 對(duì)標(biāo)鹽業(yè)十三五

3.1 解讀鹽業(yè)十三五主要內(nèi)容要求

3.1.1 經(jīng)濟(jì)總量保持平穩(wěn)發(fā)展

鹽企應(yīng)穩(wěn)定現(xiàn)有產(chǎn)能,淘汰落后產(chǎn)能,實(shí)現(xiàn)總量平衡。到2020年末,根據(jù)兩堿化工規(guī)劃需求,全行業(yè)鹽產(chǎn)能控制在1.2億t/a左右,產(chǎn)量控制在9 400萬(wàn)t/a左右,與年均1億t的消費(fèi)總量基本保持平衡。企業(yè)主要經(jīng)濟(jì)指標(biāo)按年度遞增3%,年度營(yíng)業(yè)收入達(dá)到860億元,實(shí)現(xiàn)利潤(rùn)總額達(dá)到58億元,實(shí)現(xiàn)稅收65億元。

3.1.2 生產(chǎn)體系質(zhì)量效率有所提升

海鹽。加強(qiáng)苦鹵綜合利用,增加海水化工產(chǎn)出;實(shí)施海水淡化和濃海水利用;研究并推廣鹽田生物技術(shù);提高蒸發(fā)制鹵的自動(dòng)化、信息化水平,降低勞動(dòng)強(qiáng)度;建立海鹽濕地和鹽田生態(tài)保護(hù)區(qū)。

井礦鹽。工業(yè)鹽綜合能耗平均降到100 kg/t標(biāo)煤以下,食鹽綜合能耗平均降到120 kg/t標(biāo)煤以下;推廣五效、六效蒸發(fā)技術(shù)、機(jī)械熱壓縮(MVR)技術(shù)、鹽穴利用技術(shù),大力發(fā)展全鹵制堿和高純度液體鹽;加大“三廢”治理力度,工業(yè)鍋爐全部實(shí)現(xiàn)脫硫脫硝脫氮,實(shí)現(xiàn)達(dá)標(biāo)排放或零排放;基本消除地質(zhì)災(zāi)害,巖鹽回采率達(dá)到25%以上;生產(chǎn)企業(yè)全部通過(guò)ISO14000認(rèn)證(GB 24001),達(dá)到清潔生產(chǎn)標(biāo)準(zhǔn)。

湖鹽。堅(jiān)持湖鹽發(fā)展與環(huán)境保護(hù)同步,做好鹽湖資源科學(xué)保護(hù)和綜合開(kāi)發(fā)利用規(guī)劃,逐步形成原鹽、鉀鹽、元明粉、硫化堿、硫化染料、金屬鈉、氯酸鈉、鹽湖生物等資源綜合利用格局,延伸產(chǎn)業(yè)鏈,形成新的經(jīng)濟(jì)增長(zhǎng)點(diǎn);采用清潔生產(chǎn)工藝,發(fā)展綠色產(chǎn)業(yè),提高產(chǎn)品附加值;維護(hù)鹽湖動(dòng)態(tài)平衡、生態(tài)平衡,走循環(huán)經(jīng)濟(jì)之路,實(shí)現(xiàn)湖鹽可持續(xù)發(fā)展。

海湖鹽采、收、運(yùn)機(jī)械化達(dá)到90%以上;制鹽生產(chǎn)分篩、包裝、倉(cāng)儲(chǔ)、堆碼運(yùn)輸實(shí)現(xiàn)機(jī)械化、自動(dòng)化;工業(yè)生產(chǎn)實(shí)現(xiàn)DCS集散控制技術(shù);以機(jī)器人、智能化裝備替代勞動(dòng)密集型崗位所需勞動(dòng)力。

3.1.3 轉(zhuǎn)型升級(jí)取得突破

加快工業(yè)化和信息化深度融合,達(dá)到《兩化融合管理體系要求(試行)》(工信部公告2014年第3號(hào))指標(biāo),運(yùn)用互聯(lián)網(wǎng)+、云計(jì)算、大數(shù)據(jù)等現(xiàn)代技術(shù),重塑產(chǎn)業(yè)鏈、供應(yīng)鏈、價(jià)值鏈,加快培育新的發(fā)展動(dòng)能,探索并推行新的管理模式、商業(yè)模式和服務(wù)模式,市場(chǎng)化轉(zhuǎn)型取得顯著成效。

3.1.4 創(chuàng)新引領(lǐng)作用進(jìn)一步強(qiáng)化

研發(fā)費(fèi)用支出占到主營(yíng)業(yè)務(wù)收入2.2%以上,啟動(dòng)一批新技術(shù)改造和科技攻關(guān)項(xiàng)目;培育一批創(chuàng)新型領(lǐng)軍企業(yè)和創(chuàng)新型領(lǐng)軍人物;大力倡導(dǎo)綠色生產(chǎn)生活方式,與2015年相比真空制鹽企業(yè)實(shí)現(xiàn)單位工業(yè)增加值能耗下降18%、單位工業(yè)增加值用水下降23%、單位工業(yè)增加值二氧化碳排放量下降22%。

3.1.5 行業(yè)改革深入推進(jìn)

鹽業(yè)體制改革扎實(shí)推進(jìn),產(chǎn)銷(xiāo)聯(lián)合、區(qū)域合作取得積極進(jìn)展,培育一批產(chǎn)銷(xiāo)一體、資源、品牌、技術(shù)均有優(yōu)勢(shì)的大企業(yè)集團(tuán),形成充滿(mǎn)活力、競(jìng)爭(zhēng)有序的市場(chǎng)格局和營(yíng)銷(xiāo)模式。

3.1.6 食鹽安全保障能力得到增強(qiáng)

食鹽監(jiān)管體系得到強(qiáng)化,鹽業(yè)法律法規(guī)體系和鹽產(chǎn)品標(biāo)準(zhǔn)體系進(jìn)一步完善;食鹽安全追溯體系、信用管理體系建立并有限運(yùn)行;科學(xué)補(bǔ)碘工作、食鹽全社會(huì)儲(chǔ)備、應(yīng)急機(jī)制建設(shè)等保障能力顯著增強(qiáng)。

3.2 對(duì)標(biāo)“十三五”鹽行業(yè)主要任務(wù)

3.2.1 加強(qiáng)技術(shù)改造,推廣先進(jìn)技術(shù)

(1)五效、六效真空蒸發(fā)制鹽技術(shù):實(shí)現(xiàn)綜合能耗達(dá)到75 kg/t鹽標(biāo)煤,比普通真空制鹽裝置節(jié)約25 kg/t鹽標(biāo)煤。

(2)機(jī)械熱壓縮(MVR)母液回收鹽硝聯(lián)產(chǎn)真空制鹽技術(shù)。實(shí)現(xiàn)綜合能耗達(dá)到75 kg/t鹽標(biāo)煤,比普通真空制鹽裝置節(jié)約35 kg/t鹽標(biāo)煤。

(3)機(jī)械熱壓縮(MVR)蒸發(fā)鈣型鹵水制鹽技術(shù)。節(jié)省鹵水凈化投資,減少電耗,降低成本。

(4)鹽硝聯(lián)產(chǎn)制硝母液無(wú)閃蒸直接制鹽回收技術(shù)。取代傳統(tǒng)制硝母液經(jīng)過(guò)1效~2效閃蒸蒸發(fā)后去制鹽蒸發(fā)罐工藝,節(jié)省投資,減少電耗,降低成本。

(5)冷凍法生產(chǎn)液體鹽技術(shù)。鹵水冷凍法析出硫酸鹽工藝生產(chǎn)液體鹽,用于氯堿、純堿原料鹵水,降低能耗,降低生產(chǎn)成本。

(6)精制鹽“石灰—煙道氣”鹵水凈化技術(shù)。每套年產(chǎn)60萬(wàn)t精制鹽裝置年降低生產(chǎn)綜合成本1 000萬(wàn)元以上,節(jié)省標(biāo)煤1.5萬(wàn)t,減少二氧化碳排放4.252萬(wàn)t,減少二氧化硫排放7.78 t。

(7)膜法生產(chǎn)液體鹽技術(shù)。將膜法分離硫酸鹽技術(shù)運(yùn)用于鹵水生產(chǎn)液體鹽,直接用于二次鹽水,精簡(jiǎn)工藝,降低能耗,節(jié)約成本。

(8)巖鹽、鹽穴綜合利用技術(shù)。運(yùn)用超聲探測(cè)、裂隙修補(bǔ)等技術(shù)對(duì)采鹽后的溶腔進(jìn)行改造,用于儲(chǔ)存石油、天然氣等物質(zhì)。改造后的溶腔具有環(huán)保、節(jié)約、高效、多用途等作用。

(9)食鹽綠色環(huán)保新型抗結(jié)劑應(yīng)用。目前行業(yè)普遍使用亞鐵氰化鉀作為食鹽抗結(jié)劑,需要研發(fā)、生產(chǎn)、使用綠色新型環(huán)保抗結(jié)劑。

(10)鹽湖鹵水綜合利用技術(shù)。以鹽湖鹵水資源綜合利用為目標(biāo),大力開(kāi)展雜鹽、鹽泥、鹽蓋的利用;構(gòu)建液體鹽、精制鹽、芒硝產(chǎn)品生產(chǎn)技術(shù)體系,大幅度提高鹽湖資源利用率。

(11)礦鹵灘曬制鹽技術(shù)。在沿海有條件地區(qū),利用相比傳統(tǒng)海鹽生產(chǎn)工藝具有投資少,能源消耗和生產(chǎn)成本低的自然蒸發(fā)高濃度礦鹵技術(shù)。

(12)海、湖、井礦鹽裝備技術(shù)研究與開(kāi)發(fā)。推進(jìn)產(chǎn)學(xué)研合作,實(shí)施關(guān)鍵裝備制造國(guó)產(chǎn)化,有效增強(qiáng)我國(guó)自主研發(fā)、制造的能力。

3.2.2 切實(shí)搞好環(huán)境保護(hù)

開(kāi)展井礦鹽創(chuàng)建“綠色礦山”活動(dòng),推廣創(chuàng)建“綠色礦山”先進(jìn)企業(yè)經(jīng)驗(yàn),有效防治地質(zhì)災(zāi)害發(fā)生,維護(hù)采礦安全,力爭(zhēng)“十三五”期間“綠色礦山達(dá)到90%”。鹽化工企業(yè)要強(qiáng)化工業(yè)廢渣鹽、廢鹽水的無(wú)害化處理,合理循環(huán)使用。

3.2.3 持續(xù)開(kāi)展節(jié)能降耗活動(dòng)

運(yùn)用新技術(shù)、新工藝、新材料、新設(shè)備實(shí)施升級(jí)改造;加快制定能耗限額標(biāo)準(zhǔn),樹(shù)立能耗標(biāo)桿企業(yè),開(kāi)展能耗對(duì)標(biāo)、達(dá)標(biāo)活動(dòng);規(guī)模以上企業(yè)都要建立能源管理中心,利用信息和管理技術(shù)提升節(jié)能水平。

3.2.4 完善技術(shù)創(chuàng)新體系

增加科研、技術(shù)開(kāi)發(fā)投入,加快科研機(jī)構(gòu)建設(shè),吸引、培養(yǎng)、用好創(chuàng)新型人才;堅(jiān)持在創(chuàng)新實(shí)踐中發(fā)現(xiàn)人才、在創(chuàng)新活動(dòng)中培養(yǎng)人才、在創(chuàng)新事業(yè)中凝聚人才;建立一批產(chǎn)學(xué)研合作平臺(tái)和國(guó)家級(jí)、省級(jí)技術(shù)創(chuàng)新研發(fā)中心。

4 構(gòu)建新發(fā)展格局思路

十九屆五中全會(huì)號(hào)召要強(qiáng)化戰(zhàn)略思維,保持戰(zhàn)略定力,把謀事和謀勢(shì)、謀當(dāng)下和謀未來(lái)統(tǒng)一起來(lái),應(yīng)根據(jù)情勢(shì)發(fā)展變化,及時(shí)調(diào)整戰(zhàn)略策略,加強(qiáng)對(duì)中長(zhǎng)遠(yuǎn)期的戰(zhàn)略謀劃,牢牢掌握戰(zhàn)略主動(dòng)權(quán)。

(1)堅(jiān)持創(chuàng)新驅(qū)動(dòng)發(fā)展,全面塑造發(fā)展新優(yōu)勢(shì)。淘汰弱小、落后產(chǎn)能,發(fā)揮大企業(yè)引領(lǐng)支撐作用,推動(dòng)產(chǎn)業(yè)鏈上中下游、大中小企業(yè)融通創(chuàng)新、產(chǎn)銷(xiāo)一體,通過(guò)兼并重組等方式不斷做強(qiáng)、做優(yōu)。

(2)加快發(fā)展鹽業(yè)現(xiàn)代化產(chǎn)業(yè)體系。加大自動(dòng)化技術(shù)改造和研發(fā)投入,推動(dòng)產(chǎn)業(yè)基礎(chǔ)高級(jí)化、產(chǎn)業(yè)鏈和供應(yīng)鏈優(yōu)化升級(jí),大幅提高生產(chǎn)效率、經(jīng)濟(jì)質(zhì)量效益和核心競(jìng)爭(zhēng)力,推動(dòng)經(jīng)濟(jì)體系優(yōu)化升級(jí)。

(3)主動(dòng)融入國(guó)內(nèi)大循環(huán)為主體,國(guó)內(nèi)、國(guó)際雙循環(huán)相互促進(jìn)的新發(fā)展格局中,構(gòu)建新發(fā)展格局,建設(shè)以雙循環(huán)背景下的現(xiàn)代化制鹽產(chǎn)業(yè)發(fā)展與安全體系。

4.1 科學(xué)布局,產(chǎn)業(yè)升級(jí)

我國(guó)鹽業(yè)高質(zhì)量發(fā)展,要著眼于產(chǎn)業(yè)科學(xué)布局,上下游產(chǎn)業(yè)與區(qū)域的協(xié)同;著眼于轉(zhuǎn)型升級(jí)的攻堅(jiān)戰(zhàn);井礦鹽設(shè)備自動(dòng)化,海湖鹽大型機(jī)械現(xiàn)代化,在線(xiàn)智能化,以此提高勞動(dòng)生產(chǎn)率,才是鹽業(yè)高質(zhì)量發(fā)展所必要的。另外有條件的企業(yè)可尋求當(dāng)?shù)卣畯?qiáng)有力的政策支持(減免資源稅和增值稅),其中涉及企業(yè)的海鹽和制鹽母液綜合利用、井礦鹽鈣鎂泥的再資源化以及湖鹽的科學(xué)規(guī)劃和有序開(kāi)采等項(xiàng)目。

4.2 強(qiáng)化食鹽安全標(biāo)準(zhǔn)和生產(chǎn)標(biāo)準(zhǔn)制修訂

鹽業(yè)體制改革核心是“確保食鹽質(zhì)量安全和供應(yīng)安全”。高質(zhì)量發(fā)展離不開(kāi)高標(biāo)準(zhǔn),提高產(chǎn)品質(zhì)量標(biāo)準(zhǔn)和生產(chǎn)標(biāo)準(zhǔn)勢(shì)在必行。按照習(xí)近平總書(shū)記對(duì)食品安全的指示精神,要把食鹽質(zhì)量安全作為轉(zhuǎn)變鹽業(yè)發(fā)展的方式和加快現(xiàn)代鹽業(yè)建設(shè)的關(guān)鍵環(huán)節(jié)。

加快相關(guān)食鹽安全標(biāo)準(zhǔn)制定,建立科學(xué)完善的食鹽安全治理體系,努力實(shí)現(xiàn)食鹽質(zhì)量安全穩(wěn)定可控;加快建立健全覆蓋生產(chǎn)加工到流通消費(fèi)的全程監(jiān)管制度;加快檢驗(yàn)檢測(cè)技術(shù)裝備和信息化建設(shè)。嚴(yán)把從鹽礦、海水、水源應(yīng)用到餐桌的每一道防線(xiàn),著力防范系統(tǒng)性、區(qū)域性風(fēng)險(xiǎn),著力杜絕違規(guī)使用含有高劇毒農(nóng)藥、獸藥、抗生素和激素類(lèi)藥物的原料,著力打擊假冒偽劣食鹽。

4.3 實(shí)施“三品”戰(zhàn)略,發(fā)力供給側(cè)改革,發(fā)揮雙循環(huán)作用

高質(zhì)量發(fā)展需要產(chǎn)品的高端化,突出鹽業(yè)綠色化、優(yōu)質(zhì)化、特色化、品牌化,才能走質(zhì)量興鹽之路。全面推動(dòng)“三品”發(fā)展戰(zhàn)略是鹽改專(zhuān)營(yíng)體制下企業(yè)高質(zhì)量發(fā)展的方略,而創(chuàng)新和規(guī)范安全生產(chǎn)管理是高質(zhì)量發(fā)展的前提。食鹽定點(diǎn)生產(chǎn)企業(yè)要從營(yíng)銷(xiāo)型轉(zhuǎn)型為研發(fā)型公司,加大研發(fā)投入,研發(fā)出和消費(fèi)者核心需求匹配、價(jià)格和宣傳賣(mài)點(diǎn)一致的上市產(chǎn)品。同時(shí)還應(yīng)通過(guò)創(chuàng)新改進(jìn)生產(chǎn)工藝、設(shè)備自動(dòng)化和智能化來(lái)提高人均生產(chǎn)效率,降低成本、提高利潤(rùn)率。

4.4 消費(fèi)結(jié)構(gòu)不斷升級(jí),新興消費(fèi)悄然興起

隨著我國(guó)經(jīng)濟(jì)發(fā)展,特別伴隨著“健康中國(guó)”理念上升為國(guó)家戰(zhàn)略以后,產(chǎn)業(yè)高質(zhì)量發(fā)展和高端化已成為主旋律。發(fā)力鹽品的供給側(cè)改革,加強(qiáng)國(guó)內(nèi)、國(guó)際雙循環(huán),拓寬國(guó)際市場(chǎng),加大出口力度,拓展生活、日化、畜牧、水產(chǎn)、融雪、醫(yī)療、農(nóng)業(yè)等其他領(lǐng)域用鹽,以滿(mǎn)足人民美好生活和社會(huì)的需要。

5 綜述

習(xí)近平總書(shū)記強(qiáng)調(diào)“要堅(jiān)定推進(jìn)產(chǎn)業(yè)轉(zhuǎn)型升級(jí),加強(qiáng)自主創(chuàng)新,發(fā)展高端制造、智能制造,把我國(guó)制造業(yè)和實(shí)體經(jīng)濟(jì)搞上去,推動(dòng)我國(guó)經(jīng)濟(jì)由量大轉(zhuǎn)向質(zhì)強(qiáng),扎扎實(shí)實(shí)實(shí)現(xiàn)“兩個(gè)一百年”奮斗目標(biāo)”。我國(guó)鹽業(yè)迫切需要淘汰落后產(chǎn)能,進(jìn)行企業(yè)整合重組;迫切需要調(diào)整產(chǎn)業(yè)布局,緩解產(chǎn)能過(guò)剩,規(guī)范鹽業(yè)合理適度發(fā)展;迫切需要促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)升級(jí),逐步向規(guī)模大型化、經(jīng)營(yíng)集約化、管理現(xiàn)代化模式發(fā)展。不斷增強(qiáng)鹽業(yè)整體素質(zhì),促進(jìn)我國(guó)由鹽業(yè)大國(guó)向鹽業(yè)強(qiáng)國(guó)轉(zhuǎn)變。