中央轉(zhuǎn)移支付和地方財(cái)政缺口:制度環(huán)境下的省級數(shù)據(jù)閾值效應(yīng)分析

2021-01-26 05:48:48范永茂馬瑤

上海行政學(xué)院學(xué)報(bào) 2021年1期

范永茂 馬瑤

摘? 要: 轉(zhuǎn)移支付是央地財(cái)政關(guān)系的重要工具。討論轉(zhuǎn)移支付對地方財(cái)政缺口是否有影響且這種影響還受哪些因素制約有著積極且重要的意義。文章采用2000-2017年中國省級政府的面板數(shù)據(jù),以制度環(huán)境作為閾值變量,重點(diǎn)考察中央轉(zhuǎn)移支付對地方財(cái)政缺口的影響效果。研究結(jié)果顯示,各省制度環(huán)境的差異會導(dǎo)致轉(zhuǎn)移支付對地方財(cái)政缺口表現(xiàn)出明顯的閾值效應(yīng)。當(dāng)制度環(huán)境處于較高水平時(shí),中央轉(zhuǎn)移支付會使得地方政府財(cái)政缺口規(guī)模減小;相反,較低的制度環(huán)境則會導(dǎo)致地方財(cái)政缺口明顯增大。這說明制度環(huán)境是影響轉(zhuǎn)移支付對財(cái)政缺口彌補(bǔ)作用發(fā)揮的重要因素。因此,在設(shè)計(jì)中央對各地的縱向轉(zhuǎn)移支付時(shí),要想使得轉(zhuǎn)移支付的工具效應(yīng)充分發(fā)揮,地方必須注重改善制度環(huán)境。

關(guān)鍵詞: 轉(zhuǎn)移支付;制度環(huán)境;地方財(cái)政缺口;閾值模型

中圖分類號: F812.7? ? ? ? 文獻(xiàn)標(biāo)識碼:A? ?文章編號:1009-3176(2021)01-098-(14)

一、引? ?言

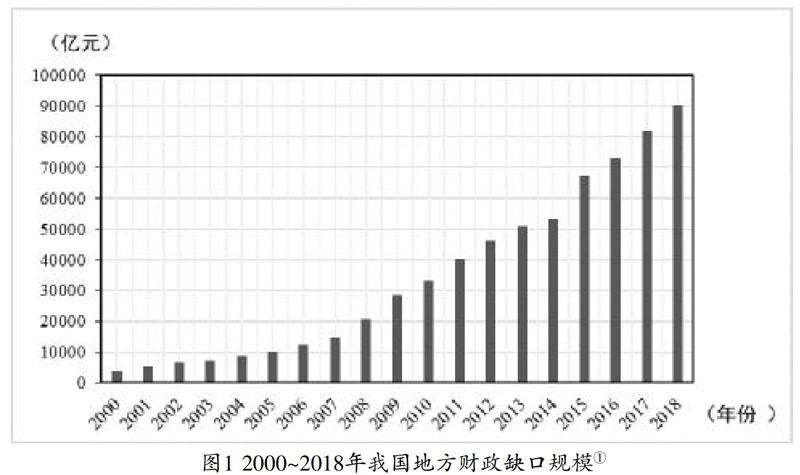

黨的十八屆三中全會提出,全面深化改革的總目標(biāo)就是完善和發(fā)展中國特色社會主義制度、推進(jìn)國家治理體系和治理能力現(xiàn)代化。財(cái)政是國家治理的基礎(chǔ)和重要支柱,科學(xué)的財(cái)稅體制是實(shí)現(xiàn)國家長治久安的制度保障。而財(cái)政體系中,政府間財(cái)政關(guān)系又是聯(lián)系著財(cái)政制度和國家治理體系的重要一環(huán),清晰、合理、科學(xué)的央地財(cái)政關(guān)系直接推動著國家治理體系的完善。中國是一個(gè)存在著多層級政府架構(gòu)的大國,這就要求我們在處理政府間財(cái)政關(guān)系時(shí)要注意調(diào)動中央和地方的積極性,形成激勵(lì)相容的財(cái)政體制。改革開放以來,中國一直在探索這種激勵(lì)相容的財(cái)政體制。1994年分稅制改革形成了目前央地財(cái)稅框架的基本格局。這次改革基本實(shí)現(xiàn)了中央和地方激勵(lì)相容的目標(biāo),中央的宏觀調(diào)控功能得到了空前加強(qiáng),地方經(jīng)濟(jì)得到了較快發(fā)展,區(qū)域間差異也不再擴(kuò)大。但隨著時(shí)間的推移,分稅制下地方政府所承擔(dān)的地方公共物品和服務(wù)供給責(zé)任愈發(fā)繁重,財(cái)權(quán)和事權(quán)不匹配的狀態(tài)也越發(fā)嚴(yán)重。據(jù)白景明等人測算,中央政府掌握了50%的國家預(yù)算收入,卻只占15%支出比重[1]。地方承擔(dān)大量支出責(zé)任,造成了較為嚴(yán)重的地方支出壓力[2]。如圖1所示,進(jìn)入21世紀(jì)以來,地方政府財(cái)政缺口擴(kuò)大的問題越發(fā)嚴(yán)重,而且結(jié)構(gòu)性財(cái)政缺口擴(kuò)大已經(jīng)成為常態(tài)。從規(guī)模上看,2000年我國地方財(cái)政缺口為3960.59億元,到2018年已增長至90293.5億元。保持合理規(guī)模的財(cái)政缺口對于刺激經(jīng)濟(jì)來說是有幫助的,但規(guī)模較大且持續(xù)增長的地方財(cái)政缺口意味著不斷攀升的地方債務(wù),這會降低地方財(cái)政的抗風(fēng)險(xiǎn)能力并影響地方財(cái)政的可持續(xù)性[3]。

在財(cái)政體制中,中央到地方的轉(zhuǎn)移支付是一種可以增強(qiáng)地方財(cái)力、彌補(bǔ)地方政府財(cái)政缺口的重要工具[4]。除此之外,轉(zhuǎn)移支付還發(fā)揮著促進(jìn)地區(qū)經(jīng)濟(jì)發(fā)展、增加地方公共物品供給、縮小地區(qū)發(fā)展差距等其他目標(biāo)和作用[5]。現(xiàn)有文獻(xiàn)對轉(zhuǎn)移支付的財(cái)政工具效應(yīng)已經(jīng)有了豐富研究。然而,轉(zhuǎn)移支付也可能帶來與政策預(yù)期相反的負(fù)面影響[6]。雖然從2000年起,我國中央政府轉(zhuǎn)移給省級政府的補(bǔ)助收入逐年增長(見圖2),但地方財(cái)政缺口不僅沒有被充分彌補(bǔ)反而持續(xù)增長,隨之而來的是地方政府財(cái)政依賴程度上升,一些地方政府對中央轉(zhuǎn)移支付的財(cái)政收入依存度高達(dá)41.3%且繼續(xù)上升[7]。這種情況在其他中央轉(zhuǎn)移支付占地方財(cái)政收入比重高的國家和地區(qū)也一樣表現(xiàn)明顯[8]。這是地方財(cái)政狀況不佳的體現(xiàn),其不僅會弱化地方的財(cái)政自主權(quán),從長期來看對區(qū)域發(fā)展也是不利的。制度經(jīng)濟(jì)學(xué)家認(rèn)為,造成這種過度依賴的原因和制度因素有關(guān),因?yàn)橹贫葧淖冋袨椋M(jìn)而影響地方財(cái)政決策和表現(xiàn)[9]。制度環(huán)境包括橫向財(cái)政競爭、縱向財(cái)政分權(quán)、地區(qū)經(jīng)濟(jì)發(fā)展水平、預(yù)算制度完善程度、官員個(gè)體特征等因素,這些都會影響地方財(cái)政行為,進(jìn)而導(dǎo)致地方財(cái)政缺口出現(xiàn)[10]。

但對于中央轉(zhuǎn)移支付在彌補(bǔ)地方財(cái)政缺口方面是否產(chǎn)生反效果、制度環(huán)境對此是否也能產(chǎn)生影響的重要問題,現(xiàn)有文獻(xiàn)討論不多。因此,本文的研究問題是:轉(zhuǎn)移支付如何影響地方財(cái)政缺口規(guī)模,是否產(chǎn)生了不符合政策預(yù)期的效應(yīng)?如果存在這種效應(yīng),制度環(huán)境又起到了怎樣的作用?本文利用2000-2017年我國省際面板數(shù)據(jù),通過面板閾值模型,考察我國制度環(huán)境、轉(zhuǎn)移支付與地方財(cái)政缺口之間的關(guān)系,為我國地方財(cái)政缺口持續(xù)擴(kuò)大的問題提供實(shí)證參考和解決建議。

二、文獻(xiàn)回顧與理論框架

1.文獻(xiàn)回顧

現(xiàn)有關(guān)于轉(zhuǎn)移支付與地方財(cái)政缺口關(guān)系的文獻(xiàn)主要集中在對政府間轉(zhuǎn)移支付與地方財(cái)政支出規(guī)模、中央轉(zhuǎn)移支付與地方財(cái)政努力程度、地方財(cái)政缺口與軟約束及地方財(cái)政缺口成因等方面的討論上。袁飛和陶然等人發(fā)現(xiàn),地方政府獲取中央補(bǔ)助收入會使得地方財(cái)政供養(yǎng)人口規(guī)模膨脹,特別是事業(yè)單位人員的膨脹[11]。這是因?yàn)椴糠种醒朕D(zhuǎn)移給地方的財(cái)政收入被截留在政府部門中,形成粘蠅紙效應(yīng),使得地方政府人員冗余,擴(kuò)大了本級政府支出規(guī)模。Bordignon等人認(rèn)為,以地區(qū)財(cái)政缺口為標(biāo)準(zhǔn)的轉(zhuǎn)移支付計(jì)算公式,往往能夠刺激地方政府的支出,從而制造了更大的財(cái)政缺口[12]。部分研究關(guān)注轉(zhuǎn)移支付對于地方財(cái)政努力程度的負(fù)面影響。由于地方對轉(zhuǎn)移支付存在收入預(yù)期,所以抑制了地方政府自身的財(cái)政努力程度,加大了地方財(cái)政對中央的依存度,有的地方對中央轉(zhuǎn)移支付的依賴甚至高達(dá)20%-30%[13][14]。劉勇政和趙建梅對不同轉(zhuǎn)移支付類型及其影響差異進(jìn)行了后續(xù)研究[15]。在政府預(yù)算軟約束方面,也有學(xué)者觀察到了轉(zhuǎn)移支付反效果的證據(jù)。繆小林、向莉和張蓉發(fā)現(xiàn)我國存在政府債務(wù)軟約束[16]。高德步和何富彩發(fā)現(xiàn)由于對中央轉(zhuǎn)移支付收入存在預(yù)期,地方有擴(kuò)大財(cái)政缺口規(guī)模的預(yù)算軟約束行為[17]。在地方財(cái)政缺口擴(kuò)大成因方面,Tsai認(rèn)為,不合理的政府間轉(zhuǎn)移支付制度是地方政府財(cái)政缺口規(guī)模不斷增加的重要原因[18]。

對制度環(huán)境和地方財(cái)政缺口關(guān)系的討論,多見于地方政府預(yù)算軟約束等研究中。馬駿和劉亞平認(rèn)為,在當(dāng)前的制度環(huán)境下,地方政府存在“逆向軟預(yù)算約束”行為[19]。陳志勇和陳思霞借鑒BFI指數(shù)構(gòu)建了我國省級財(cái)政預(yù)算約束指數(shù),發(fā)現(xiàn)制度環(huán)境與地方政府預(yù)算軟約束之間存在負(fù)向關(guān)系[20]。余錦亮、盧洪友和韓冰等人也認(rèn)為,加強(qiáng)和完善制度環(huán)境,可以減少地方政府支出規(guī)模不斷擴(kuò)張、突破預(yù)算制度約束的行為[21][22]。而地方預(yù)算軟約束行為往往表現(xiàn)為超額支出和過度負(fù)債[23]。因此,加強(qiáng)制度環(huán)境建設(shè)被認(rèn)為是增強(qiáng)預(yù)算約束性、控制地方財(cái)政缺口的解決方案之一[24][25]。

從目前研究看,大多數(shù)文獻(xiàn)傾向于討論轉(zhuǎn)移支付對地方財(cái)政行為的影響,以及制度環(huán)境對于地方財(cái)政軟約束的作用,而轉(zhuǎn)移支付和地方財(cái)政缺口關(guān)系的直接討論則不多見,將制度環(huán)境、轉(zhuǎn)移支付與地方財(cái)政缺口置于統(tǒng)一框架中進(jìn)行聯(lián)系并實(shí)證檢驗(yàn)和分析的研究也較少。此外,已有研究基本上都建立在線性模型思維邏輯上,這雖然能觀察整體效應(yīng),但沒有考慮其非線性關(guān)系,可能就忽略了制度環(huán)境導(dǎo)致的差異化的階段性效應(yīng)。所以,在現(xiàn)有文獻(xiàn)基礎(chǔ)上,本文首先在研究內(nèi)容上,建立對中央轉(zhuǎn)移支付與地方財(cái)政缺口規(guī)模的直接觀察,并討論制度環(huán)境的區(qū)間效應(yīng);其次,在研究方法上,本文將建立面板閾值模型,考察不同區(qū)間水平的制度環(huán)境下,轉(zhuǎn)移支付與地方財(cái)政缺口之間的關(guān)系,用實(shí)證結(jié)果來說明影響關(guān)系的程度。

2.理論框架

(1)轉(zhuǎn)移支付與地方財(cái)政缺口

關(guān)于中央轉(zhuǎn)移支付如何影響地方財(cái)政缺口的研究,主要有收入側(cè)和支出側(cè)兩個(gè)研究途徑,分別對應(yīng)地方征稅努力和預(yù)算軟約束兩種研究視角。從收入側(cè)來說,中央政府的轉(zhuǎn)移支付會降低地方政府的征稅努力程度,因?yàn)榈胤截?cái)政征稅努力程度直接關(guān)系到地方財(cái)政收入,從而影響到地方財(cái)政缺口規(guī)模。目前,我國現(xiàn)行的轉(zhuǎn)移支付制度無法刺激地方政府提高財(cái)政努力程度,反而存在抑制的負(fù)向效應(yīng)。有研究發(fā)現(xiàn),西部地區(qū)更有動力提高財(cái)政努力,較為富裕的中部地區(qū)和東部地區(qū)則相反[26]。考慮到相對較高的征稅成本以及要保持地方稅率的競爭優(yōu)勢,地方政府更傾向于以轉(zhuǎn)移支付替代轄區(qū)征稅[27]。并且,出于對轉(zhuǎn)移支付的收入預(yù)期,地方政府也不會選擇轄區(qū)內(nèi)增收以增加財(cái)政收入[28]。因此,中央的轉(zhuǎn)移支付與地方征稅收入之間存在一定的替代效應(yīng),抑制地方政府的征稅努力[29]。

再從支出側(cè)看,我國地方政府對擴(kuò)張性的財(cái)政政策有著明顯偏好和路徑依賴,其主要成因是地方政府缺乏有效的預(yù)算約束機(jī)制[30]。中央政府對省級政府經(jīng)常性的轉(zhuǎn)移支付實(shí)際上形塑了省級政府對中央補(bǔ)助收入的預(yù)期,這使得省級政府出現(xiàn)長期且普遍性的財(cái)政缺口[31]。并且,中央政府不會讓省級政府真正“破產(chǎn)”,地方政府預(yù)期即使當(dāng)財(cái)政缺口規(guī)模到達(dá)難以平衡和持續(xù)的水平時(shí),中央政府也會為其“兜底”[32]。同時(shí),對于突破預(yù)算限制的不合法、不合理行為的法律責(zé)任未得到落實(shí),且官員短期任職和異地交流的制度意味著官員并不需要為突破預(yù)算約束的長遠(yuǎn)后果負(fù)責(zé)[33]。這都使得我國地方政府有動力和條件突破預(yù)算約束,擴(kuò)大財(cái)政缺口規(guī)模,以圖短期內(nèi)發(fā)展地方經(jīng)濟(jì)[34]。在支出端,由于預(yù)算制度的剛性不足,地方政府偏好擴(kuò)張性財(cái)政政策,擴(kuò)大財(cái)政缺口。因此,中央的轉(zhuǎn)移支付可能會導(dǎo)致地方政府財(cái)政缺口規(guī)模擴(kuò)大[35]。

(2)制度環(huán)境、轉(zhuǎn)移支付與地方財(cái)政缺口

制度環(huán)境即對一個(gè)國家和地區(qū)系統(tǒng)性制度結(jié)構(gòu)和質(zhì)量的衡量,其中重要的是制度監(jiān)督體系的健全程度和政府與市場關(guān)系。制度環(huán)境對地方政府財(cái)政缺口的影響,可以通過降低不必要交易成本和規(guī)范地方政府財(cái)政行為而實(shí)現(xiàn)。一方面,成熟的制度環(huán)境包括高效的政府治理、較少的腐敗案件等,這些都可以降低不必要的制度成本[36],對于地方財(cái)政則意味著更高的征稅效率、更多的收入和減小財(cái)政缺口的可能性。另一方面,健全的法律制度意味著對地方政府的行為有來自人大、公眾和媒體的良好的監(jiān)督約束,因而可以有效控制地方政府的支出規(guī)模、提升支出效率。

在中國式分權(quán)的背景下,制度環(huán)境因素對轉(zhuǎn)移支付和地方財(cái)政缺口的關(guān)系可能存在非線性的影響。轉(zhuǎn)移支付在制度環(huán)境良好的地區(qū),會被轉(zhuǎn)化為地方公共服務(wù)的供給增加和質(zhì)量改善,發(fā)揮彌補(bǔ)縱向財(cái)政缺口等功能;而當(dāng)該地區(qū)制度環(huán)境較差時(shí),即在制度交易成本高、法律制度不健全、腐敗行為高發(fā)的條件下,轉(zhuǎn)移支付可能會導(dǎo)致征稅效率低下和地方預(yù)算軟約束。因此,良好的制度環(huán)境有助于治理由于轉(zhuǎn)移支付帶來的地方政府財(cái)政缺口規(guī)模問題,而較差的制度環(huán)境則產(chǎn)生相反效應(yīng)。陳志勇、陳思霞和韓冰等人發(fā)現(xiàn),良好的制度環(huán)境能夠減少地方政府的預(yù)算外行為,有利于規(guī)范政府間財(cái)政關(guān)系和優(yōu)化公共支出結(jié)構(gòu),是治理地方政府預(yù)算軟約束行為的關(guān)鍵,也可以成為轉(zhuǎn)移支付負(fù)面效應(yīng)的解決途徑之一[37][38]。因此,當(dāng)制度環(huán)境處于不同水平時(shí),中央轉(zhuǎn)移支付對地方政府財(cái)政缺口的影響不同。圖3展示了中央轉(zhuǎn)移支付在不同的制度環(huán)境下對地方財(cái)政缺口的理論邏輯框架。

三、研究設(shè)計(jì)

1.樣本選取與數(shù)據(jù)來源

基于數(shù)據(jù)可獲得性和完整性的考慮,本文選取2000-2017年我國31個(gè)省區(qū)市的面板數(shù)據(jù)作為樣本。文中所使用地方政府財(cái)政缺口規(guī)模和中央轉(zhuǎn)移支付的數(shù)據(jù),分別來源于歷年《中國財(cái)政年鑒》公布的各省份財(cái)政數(shù)據(jù)。測量制度環(huán)境的數(shù)據(jù)則根據(jù)《中國分省份市場化指數(shù)報(bào)告(2016)》相應(yīng)數(shù)據(jù)整理而來。其他宏觀經(jīng)濟(jì)控制變量數(shù)據(jù)則來自國家統(tǒng)計(jì)局網(wǎng)站所公布的歷年數(shù)據(jù)。

2.變量測量與指標(biāo)說明

被解釋變量:地方政府財(cái)政缺口規(guī)模(DEF)。本文通過整理和計(jì)算地方政府財(cái)政支出決算與財(cái)政收入決算差額,得出各省區(qū)市財(cái)政缺口規(guī)模。

解釋變量:中央轉(zhuǎn)移支付(SUB)。本文選取官方公布的各省級政府所獲得的中央轉(zhuǎn)移支付數(shù)額。由于預(yù)算單位采用的是權(quán)責(zé)發(fā)生(應(yīng)收應(yīng)支)的會計(jì)制度,所以有關(guān)年鑒中公布的中央補(bǔ)助收入數(shù)據(jù)與分省份所公布中央對地方轉(zhuǎn)移支付數(shù)額存在一定差異。為了保持?jǐn)?shù)據(jù)口徑的一致,本文選取《中國財(cái)政年鑒》中的中央補(bǔ)助收入數(shù)據(jù)衡量各省份轉(zhuǎn)移支付收入。

關(guān)鍵變量:制度環(huán)境(INS)。一般而言,在國外文獻(xiàn)中學(xué)者們大多使用腐敗感知指數(shù)(Transparency International Corruption Perception Index)、全球治理指數(shù)(Worldwide Governance Indicators)或者通過合成民主化指數(shù)(Index of Democracy and Dictatorship)、經(jīng)濟(jì)自由度指數(shù)(Index of Economic Freedom)等衡量一國或地區(qū)的制度性因素。但國外學(xué)者們所用指數(shù)是針對一個(gè)國家和地區(qū)而言,用來衡量國內(nèi)省級樣本顯示不出其制度環(huán)境差異。而國內(nèi)學(xué)者通常使用腐敗案件或處罰金額、財(cái)政分權(quán)指數(shù)和市場化指數(shù)來衡量各個(gè)省份和地區(qū)的制度環(huán)境。使用腐敗案件和處罰金額可能造成樣本遺漏,且腐敗案件與處罰金額的高低與制度環(huán)境完善程度的關(guān)系還不能完全確定,因此該測量方法在此并不合適。財(cái)政分權(quán)指數(shù)雖然能部分解釋制度環(huán)境,并不能完全涵蓋和測量制度環(huán)境,也偏離了本研究所討論的問題,故本研究也不采用此指數(shù)。樊綱和王小魯設(shè)計(jì)的市場化指數(shù)包含法律制度環(huán)境等指標(biāo),范圍較為全面,而且這個(gè)指標(biāo)根據(jù)我國省一級樣本編制而成,有較強(qiáng)針對性,故本研究采取該指數(shù)解釋制度環(huán)境。

控制變量:地方經(jīng)濟(jì)發(fā)展水平。區(qū)域宏觀經(jīng)濟(jì)發(fā)展水平的因素也會影響地方政府財(cái)政缺口規(guī)模。所以,本文選取了各省份地區(qū)生產(chǎn)總值(GDP)、年末常住人口(POP)和發(fā)電量(CAP)作為地方經(jīng)濟(jì)發(fā)展的控制變量。

為了克服變量間的內(nèi)生性問題,避免估計(jì)誤偏,本文借鑒Kremer和林清泉的做法,對SUBi,t、GDPi,t、POPi,t、CAPi,t,分別使用SUBi,t-1、GDPi,t-1、POPi,t-1、CAPi,t-1作為工具變量進(jìn)入后續(xù)實(shí)證分析。相關(guān)變量的描述統(tǒng)計(jì)見表1。

3.模型設(shè)定與估計(jì)方法

本文的實(shí)證檢驗(yàn)按照以下步驟進(jìn)行:首先,建立中央轉(zhuǎn)移支付與地方財(cái)政缺口規(guī)模之間的線性模型,觀察傳統(tǒng)線性模型是否足夠有效;其次,使用面板閾值模型,討論當(dāng)制度環(huán)境處于不同閾值水平下,轉(zhuǎn)移支付對地方財(cái)政缺口規(guī)模的影響和作用是否發(fā)生變化。本文所使用的面板閾值模型(以單個(gè)閾值為例)和線性回歸模型分別如下:

其中模型(3.1)可以再改寫細(xì)化成如下形式:

在根據(jù)模型(3.1)改寫的模型(3.3)中,i表示我國各省份,t表示年份。DEFi,t表示不同省份在不同時(shí)期的財(cái)政缺口規(guī)模。SUBi,t為核心解釋變量,表示不同時(shí)期內(nèi)不同省份和地區(qū)的轉(zhuǎn)移支付收入。Ii,t為閾值變量,INSi,t表示我國各省份不同年份的制度環(huán)境指標(biāo)。Xi,t為控制變量,包括GDPi,t、POPi,t、CAPi,t,分別表示每年各省級地區(qū)生產(chǎn)總值、年末常住人口和發(fā)電量。ui為固定效應(yīng),反映不同省份之間的異質(zhì)性;γ為閾值水平,?著i,t代表誤差項(xiàng)。當(dāng)閾值變量值小于γ時(shí),SUBi,t系數(shù)為β1;反之則為β2。系數(shù)的變化反映了當(dāng)閾值變量處于不同區(qū)間時(shí),核心解釋變量對被解釋變量的影響和作用是不同的。在線性回歸模型(3.2)中,β1,β2,β3和β4分別代表了解釋變量與被解釋變量和三個(gè)控制變量的相關(guān)系數(shù),?著i,t則代表誤差項(xiàng)。

首先檢驗(yàn)本文是否存在閾值效應(yīng),再檢驗(yàn)閾值個(gè)數(shù)。提出假設(shè)H0:=β1=β2(即不存在至少一個(gè)閾值),對立假設(shè)為H1:β1≠β2(存在至少一個(gè)閾值)。Hansen建議通過F檢驗(yàn)來進(jìn)行對原假設(shè)的檢驗(yàn)[39]。本文通過Bootstrap法來估計(jì)F統(tǒng)計(jì)量分布以求得P值,以對閾值效應(yīng)顯著性進(jìn)行檢驗(yàn)。在零假設(shè)成立的條件下,不存在閾值效應(yīng);反之則表示存在閾值效應(yīng)。此后進(jìn)行至少存在兩個(gè)、三個(gè)等多個(gè)閾值效應(yīng)檢驗(yàn),確定閾值個(gè)數(shù)。

同時(shí),為了避免非平穩(wěn)面板數(shù)據(jù)的偽回歸問題,本文首先檢驗(yàn)該面板數(shù)據(jù)是否具有單位根,觀測數(shù)據(jù)是否平穩(wěn)。本文對數(shù)值較大、可能含有指數(shù)趨勢的數(shù)據(jù)SUBi,t、GDPi,t、POPi,t、CAPi,t取對數(shù)差分。進(jìn)行面板協(xié)整檢驗(yàn)后,作豪斯曼檢驗(yàn)分析采取隨機(jī)效應(yīng)或固定效應(yīng)模型,觀察模型估計(jì)效果。

四、實(shí)證結(jié)果分析

由于本文所使用數(shù)據(jù)為短面板數(shù)據(jù),所以本文采用適合短面板的HT和IPS等單位根檢驗(yàn)。除制度環(huán)境外,由于其他變量數(shù)據(jù)都為宏觀經(jīng)濟(jì)類絕對值數(shù)據(jù),取對數(shù)差分。表2中單位根檢驗(yàn)結(jié)果顯示,一階差分后的各變量均為平穩(wěn)序列。各變量數(shù)據(jù)的單位根檢驗(yàn)結(jié)果見表2。

為了考察變量之間是否具有長期穩(wěn)定的協(xié)整關(guān)系,本文繼續(xù)對上述同階單整的面板數(shù)據(jù)分別進(jìn)行Westerlund、Pedroni和Kao三種面板協(xié)整檢驗(yàn)(見表3)。在面板協(xié)整檢驗(yàn)中,Pedroni和Kao協(xié)整檢驗(yàn)構(gòu)造ADF統(tǒng)計(jì)量,對應(yīng)P值都能夠顯著拒絕沒有協(xié)整關(guān)系的原假設(shè),因此本文認(rèn)為所使用面板數(shù)據(jù)存在協(xié)整關(guān)系。各變量數(shù)據(jù)協(xié)整檢驗(yàn)結(jié)果見表3。

為了幫助確定固定效應(yīng)模型還是隨機(jī)效應(yīng)模型,本文進(jìn)行了豪斯曼檢驗(yàn)。在豪斯曼檢驗(yàn)中,結(jié)果顯示隨機(jī)效應(yīng)模型更明顯。但是,由于本文所選取數(shù)據(jù)為宏觀經(jīng)濟(jì)類變量的省級面板,殘差項(xiàng)與自變量相關(guān)性很大;其次,本文并不關(guān)注該線性回歸模型誤差項(xiàng)的分解,并且根據(jù)對隨機(jī)效應(yīng)模型與固定效應(yīng)模型中參數(shù)估計(jì)中F統(tǒng)計(jì)量、P值和R2的對比,本文仍然選取固定效應(yīng)模型。根據(jù)固定效應(yīng)回歸模型F值的檢驗(yàn)結(jié)果,本文所使用協(xié)整后的差分序列是混合回歸。混合回歸結(jié)果見表4。

表4顯示了中央轉(zhuǎn)移支付對于地方財(cái)政缺口的面板混合回歸模型結(jié)果。其中四個(gè)解釋變量與地方財(cái)政缺口規(guī)模都為正相關(guān),但中央轉(zhuǎn)移支付、人均GDP和人口增長率作用顯著,而制度環(huán)境和發(fā)電量作用都不顯著。雖然R2代表模型擬合度不高,但t值和P值的結(jié)果仍然顯示轉(zhuǎn)移支付與財(cái)政缺口存在一定關(guān)系,該模型結(jié)果可以提供支撐證據(jù)。同時(shí),R2值過低也顯示了該線性模型不能很好地?cái)M合變量之間的實(shí)際關(guān)系,所以接著考察非線性閾值模型。

非線性閾值模型主要是用來檢驗(yàn)制度環(huán)境如何影響中央轉(zhuǎn)移支付與地方財(cái)政缺口之間的關(guān)系。本文對模型(3.3)進(jìn)行了估計(jì),設(shè)定中央轉(zhuǎn)移支付為解釋變量,以制度環(huán)境為閾值變量,地方財(cái)政缺口規(guī)模為被解釋變量,在這三種變量下構(gòu)建單重、雙重和三重閾值回歸模型,在經(jīng)過1000次Bootstrap抽樣后,得到了具體的F統(tǒng)計(jì)量和臨界值。具體數(shù)值如表5所示。

表5的結(jié)果顯示了以制度環(huán)境為閾值變量,地方財(cái)政缺口與中央轉(zhuǎn)移支付兩個(gè)變量間的閾值效應(yīng)檢驗(yàn)結(jié)果。在單重閾值效應(yīng)檢驗(yàn)中,拒絕不存在閾值效應(yīng)的原假設(shè),這說明至少存在一個(gè)閾值。雙重閾值效應(yīng)檢驗(yàn)中P值為0.0100,且F統(tǒng)計(jì)量顯著水平在1%以下顯著,這說明至少存在兩個(gè)閾值;同時(shí),該模型沒有通過三重閾值效應(yīng)檢驗(yàn)。因此,當(dāng)制度環(huán)境為閾值變量時(shí),中央轉(zhuǎn)移支付對地方財(cái)政缺口的影響存在顯著的雙重閾值效應(yīng),即二者間并非單一線性作用,根據(jù)制度環(huán)境的不同,中央轉(zhuǎn)移支付對地方財(cái)政缺口的作用應(yīng)該分區(qū)間討論。其雙重閾值效應(yīng)的具體參數(shù)估計(jì)結(jié)果見表6。

表6顯示,在制度環(huán)境的三個(gè)區(qū)間范圍內(nèi):(-0.23,7.85)、(7.85,7.94)、(7.94,11.71),中央轉(zhuǎn)移支付對于地方財(cái)政缺口規(guī)模的影響不同。當(dāng)制度環(huán)境小于7.85時(shí),兩者具有顯著正向相關(guān)關(guān)系;當(dāng)制度環(huán)境指標(biāo)介于7.85和7.94之間,兩者為顯著負(fù)向關(guān)系;當(dāng)制度環(huán)境大于7.94時(shí),兩者有負(fù)向關(guān)系但不顯著。控制變量中GDP和常住人口的作用更加顯著。該面板閾值模型的整體R2值為0.4265,比線性回歸模型的整體R2值更高。

結(jié)合上述實(shí)證結(jié)果,本文對所討論和驗(yàn)證的兩個(gè)問題作相關(guān)分析和回應(yīng)。

(1)轉(zhuǎn)移支付是否可能導(dǎo)致地方財(cái)政缺口規(guī)模擴(kuò)大,是否產(chǎn)生反效果。

表4面板混合回歸模型結(jié)果顯示,中央轉(zhuǎn)移支付增長率與地方財(cái)政缺口規(guī)模增長率之間存在顯著的正相關(guān)關(guān)系。當(dāng)中央轉(zhuǎn)移支付變化1個(gè)單位時(shí),則地方財(cái)政缺口規(guī)模變動2%,t值為2.94,P值為0.003,說明該參數(shù)估計(jì)值非常顯著。但線性回歸模型的整體擬合度較低,說明模型整體不顯著。表6非線性的面板閾值模型中提供的結(jié)果表明,當(dāng)制度環(huán)境低于7.85時(shí),中央補(bǔ)助收入增長率與地方財(cái)政缺口規(guī)模之間存在正向相關(guān)關(guān)系。上述統(tǒng)計(jì)結(jié)果意味著,中央轉(zhuǎn)移支付會導(dǎo)致地方缺口規(guī)模的擴(kuò)張。

(2)考慮制度環(huán)境因素,中央轉(zhuǎn)移支付對地方財(cái)政缺口規(guī)模影響如何,是否存在閾值效應(yīng)。

表3中結(jié)果顯示,制度環(huán)境對于地方財(cái)政缺口存在負(fù)相關(guān)關(guān)系,且在統(tǒng)計(jì)上是顯著的,但直接線性影響不大。表6的統(tǒng)計(jì)結(jié)果則為二者間非線性關(guān)系提供了更加強(qiáng)有力的證據(jù)——當(dāng)制度環(huán)境為閾值變量時(shí),中央轉(zhuǎn)移支付對地方財(cái)政缺口的影響存在雙重閾值效應(yīng)且十分顯著。根據(jù)表6中結(jié)果,當(dāng)制度環(huán)境水平處于:(-0.23,7.85)、(7.85,7.94)、(7.94,11.71)三個(gè)區(qū)間時(shí),中央轉(zhuǎn)移支付增長率為1%時(shí),地方財(cái)政缺口增長率分別為:26.6%、-172.5%、-10.7%,其中前兩個(gè)區(qū)間的統(tǒng)計(jì)重要性較為顯著。這意味著,當(dāng)制度環(huán)境水平高達(dá)某些閾值時(shí),中央轉(zhuǎn)移支付才能有效發(fā)揮減少地方政府財(cái)政缺口規(guī)模的作用,否則會帶來增大地方缺口的反效果。

本文還驗(yàn)證了代表地方經(jīng)濟(jì)發(fā)展水平等一組控制變量的影響。表3和表6顯示了地方GDP、年末常住人口、發(fā)電量與地方財(cái)政缺口規(guī)模的相關(guān)系數(shù)估計(jì)值,我們看到線性回歸模型中和非線性閾值回歸模型中結(jié)果比較接近(由于數(shù)據(jù)做了對數(shù)差分處理,可理解為原數(shù)據(jù)增長率)。地方GDP對于地方財(cái)政缺口增長率的正相關(guān)關(guān)系在給定置信區(qū)間上顯著,可能原因是地方政府為了追求GDP的增長率,會擴(kuò)大支出規(guī)模或大舉借債,用于包括在城建方面的大規(guī)模投資。而年末常住人口增長率與地方缺口增長率呈現(xiàn)了負(fù)相關(guān)關(guān)系。年末常住人口增長意味著在該省工作的勞動力人口增加,當(dāng)一地的勞動力人口增長速度較快時(shí),其經(jīng)濟(jì)增長速度也較快,創(chuàng)造的財(cái)政收入也越多。如果財(cái)政支出不變,收入增加,則缺口增長速度會下降。發(fā)電量在兩個(gè)模型中都不顯著,這可能是由于發(fā)電量主要針對制造業(yè)而言,對于服務(wù)業(yè)發(fā)達(dá)的省份而言,發(fā)電量不一定能夠準(zhǔn)確呈現(xiàn)公共服務(wù)的需求程度。

五、地方財(cái)政的制度環(huán)境討論

從新制度經(jīng)濟(jì)學(xué)的理論視角看,任何社會經(jīng)濟(jì)活動都嵌套于一系列制度約束條件之中[40][41]。一系列制度安排構(gòu)成了一國經(jīng)濟(jì)發(fā)展的決定性因素,影響著經(jīng)濟(jì)發(fā)展的質(zhì)量。雖然地方財(cái)政活動不同于企業(yè)等市場主體所進(jìn)行的一般市場經(jīng)濟(jì)活動,但轉(zhuǎn)移支付與地方財(cái)政缺口的關(guān)系可以作為制度效果問題來考慮,對其制度環(huán)境的討論也顯得尤為重要,因此,在地方財(cái)政問題中對其嵌入的一系列制度約束條件的分析是必不可少的[42]。

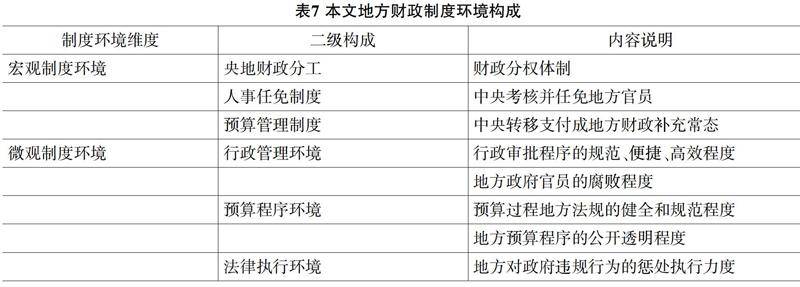

1.地方財(cái)政缺口的制度環(huán)境構(gòu)成

“制度”可以理解為一組規(guī)則的集合。地方財(cái)政缺口問題中的制度環(huán)境主要從兩個(gè)層次進(jìn)行分析和討論:中央政府層面和地方政府層面。中央政府層面的制度環(huán)境部分是地方財(cái)政問題所嵌入的一系列涉及央地財(cái)政關(guān)系的宏觀基本制度,也是一定時(shí)期內(nèi)各省份所面臨的大致相同、無法改變的宏觀環(huán)境因素。地方政府層面的制度環(huán)境部分則主要圍繞地方政府財(cái)政決策行為的微觀具體制度安排集合,也是各省份呈現(xiàn)出異質(zhì)性的制度性因素。

(1)宏觀制度環(huán)境:中央政府層面

分稅制下的財(cái)權(quán)與事權(quán)不對稱是影響地方支出的第一個(gè)制度因素。根據(jù)財(cái)政分權(quán)理論,由于中央在地方公共物品和公共服務(wù)提供上存在信息不對稱,因此,給予地方政府一定財(cái)政自主權(quán)是必要的。但在分稅制下,中央與地方在財(cái)權(quán)與事權(quán)上存在著不對稱。王振宇發(fā)現(xiàn),在收入方面地方占全部政府收入的50%,而支出責(zé)任上地方占比高達(dá)85%[43]。這種財(cái)權(quán)與事權(quán)的不對稱,很容易導(dǎo)致地方財(cái)政出現(xiàn)缺口。這一現(xiàn)象在中西部欠發(fā)達(dá)地區(qū)、財(cái)政收入處于后列的省份尤為明顯。

中央對于地方官員的任免以及相應(yīng)的考核體系也是一個(gè)影響因素。我國目前的地方官員考核體系中,相較于前期投入大、“見效不快”的民生和環(huán)境保護(hù)領(lǐng)域支出,地方官員有很強(qiáng)的驅(qū)動力以發(fā)展地方經(jīng)濟(jì),而拉動地方GDP最快的途徑是擴(kuò)大基礎(chǔ)設(shè)施建設(shè)方面的財(cái)政支出。因此,地方官員有擴(kuò)張財(cái)政支出,尤其經(jīng)濟(jì)建設(shè)性支出的強(qiáng)動機(jī)。

預(yù)算管理特別是轉(zhuǎn)移支付制度是影響地方政府財(cái)政努力程度的另一個(gè)重要因素。在本文分析數(shù)據(jù)中,我國中央轉(zhuǎn)移支付主要依據(jù)2000年《中央對地方專項(xiàng)撥款管理辦法》和《2008年中央對地方一般性轉(zhuǎn)移支付辦法》來進(jìn)行計(jì)算、分配和管理。在本文所分析的時(shí)間段中,中央轉(zhuǎn)移支付的計(jì)算公式較為簡單,主要由地區(qū)財(cái)政支出減去財(cái)政收入的差額乘以轉(zhuǎn)移支付系數(shù),而轉(zhuǎn)移支付系數(shù)主要由財(cái)政缺口率決定。這意味著地方政府可以根據(jù)自身財(cái)政缺口及財(cái)政部轉(zhuǎn)移支付計(jì)算公式來預(yù)期來年財(cái)政收入,從而將中央轉(zhuǎn)移支付看成本地財(cái)政收入的常規(guī)補(bǔ)充部分。然而,相較本地區(qū)收稅征繳存在的成本,地方政府可能更傾向于獲取中央轉(zhuǎn)移支付而不是本地區(qū)稅收。

立法機(jī)構(gòu)的預(yù)算監(jiān)督是最后一個(gè)重要的制度性因素。根據(jù)《中華人民共和國預(yù)算法》《中華人民共和國各級人民代表大會常務(wù)委員會監(jiān)督法》《中華人民共和國審計(jì)法》等法律,地方預(yù)算監(jiān)督主要由財(cái)政部門、審計(jì)部門和地方人大組成,預(yù)算監(jiān)督主要分為地方預(yù)算編制監(jiān)督和預(yù)算執(zhí)行監(jiān)督。在“兩上兩下”的預(yù)算編制階段中,地方各級人大在每年兩個(gè)半月至三個(gè)月的會期內(nèi)對預(yù)算進(jìn)行審查,但該項(xiàng)工作任務(wù)重且專業(yè)性強(qiáng),對人大代表能否充分勝任挑戰(zhàn)很大。又由于人大代表沒有預(yù)算修正權(quán),所以在人大會議召開期間只能整體表決,這樣也限制了人大對預(yù)算草案的分項(xiàng)審批和監(jiān)督。

(2)微觀制度環(huán)境:地方政府層面

首先,地方行政管理環(huán)境影響各地征稅成本。一方面,稅收存在著核定、征收、稽查等成本。地方推進(jìn)稅收行政制度改革有助于建立規(guī)范、便捷及高效的制度環(huán)境,降低市場經(jīng)濟(jì)活動的交易成本,也可以為納稅人減輕辦稅負(fù)擔(dān),激發(fā)市場主體創(chuàng)業(yè)創(chuàng)新活力,從而釋放行政審批制度改革紅利。另一方面,地方行政環(huán)境中也存在著腐敗的現(xiàn)象。腐敗會加大地方各級政府截留中央轉(zhuǎn)移支付的道德風(fēng)險(xiǎn),刺激地方財(cái)政支出規(guī)模且影響地方支出結(jié)構(gòu)[44]。

其次,預(yù)算全過程的地方性法規(guī)健全程度以及預(yù)算程序的公開透明程度,構(gòu)成地方預(yù)算程序環(huán)境,并直接影響地方財(cái)政行為。《預(yù)算法》要求在中央建立“全口徑、全過程、全覆蓋”的預(yù)算體系下,各省需要完善預(yù)算程序的地方性法規(guī)框架。在預(yù)算編制和執(zhí)行階段,各級政府各部門應(yīng)有統(tǒng)一分類的編制格式。同時(shí),地方預(yù)算程序也要增強(qiáng)公開透明程度,并接受公眾監(jiān)督。預(yù)算草案多樣化的公開渠道、預(yù)算公開的具體制度都可以構(gòu)成地方對中央轉(zhuǎn)移支付資金使用及其他預(yù)算決策的外部監(jiān)督保障。

地方對法律法規(guī)的執(zhí)行是地方政府層面微觀制度環(huán)境中的“最后一公里”。對預(yù)算績效評價(jià)的反饋機(jī)制和獎(jiǎng)懲制度都需要地方政府嚴(yán)格執(zhí)行相關(guān)法律法規(guī)。比如,在地方財(cái)政缺口的上報(bào)、中央轉(zhuǎn)移支付資金的使用等方面,地方政府對法律法規(guī)的執(zhí)行程度可以產(chǎn)生最為直接的影響。

表7為總結(jié)了本文所討論的中央轉(zhuǎn)移支付與地方財(cái)政缺口問題所面臨的制度環(huán)境性因素。

2.地方制度環(huán)境測量的討論

由于制度環(huán)境具有復(fù)雜性和嵌套性等特征,對其測量是有難度的。因此,除了前文所用市場化指數(shù)及其子指標(biāo)來測量制度環(huán)境外,對其他關(guān)于制度環(huán)境的測量方法的討論也是非常必要的。

國內(nèi)學(xué)者對于制度環(huán)境的測量主要分為定量測量和定性測量兩種途徑。周黎安和陶婧使用腐敗立案數(shù)及腐敗金額數(shù)指標(biāo),但該指標(biāo)與腐敗程度的正反相關(guān)關(guān)系還未確定,且單以它來衡量本文中所指的制度環(huán)境有“以小測大”的問題[45]。Arin等學(xué)者采用地區(qū)職務(wù)犯罪數(shù)量的倒數(shù)衡量腐敗[46];聶輝華和王夢琦使用《中國檢察年鑒》中每萬人公職人員貪污賄賂案立案數(shù)衡量地區(qū)腐敗程度,從而作為制度環(huán)境的替代變量[47],但這兩種測量方式同樣具有上述問題。有一部分學(xué)者已經(jīng)注意到這些問題。王軍和常紅選擇采用非國有工業(yè)總產(chǎn)值與工業(yè)總產(chǎn)值比重比值、進(jìn)出口總額占GDP比重、財(cái)政支出占GDP比重來分別衡量產(chǎn)權(quán)多元化、開放程度、市場化程度,從而構(gòu)建復(fù)合測量指標(biāo)[48]。顯然,此種衡量方法較之此前單一指標(biāo)更具測量全面優(yōu)勢。

除了上述定量途徑外,部分學(xué)者開始賦予制度環(huán)境不同具體內(nèi)涵并以定性方法來測量。姜耀輝和劉春湘考察了社會組織的制度環(huán)境,將其分為宏觀制度環(huán)境、微觀制度環(huán)境及法律執(zhí)行環(huán)境三個(gè)維度,分別將其細(xì)化為國家層面認(rèn)知判斷和態(tài)度、法律制度、登記制度、管理制度、監(jiān)督制度、人才制度、層級治理環(huán)境和部門協(xié)作環(huán)境[49]。他們將上述指標(biāo)進(jìn)行內(nèi)容說明并以量表形式劃分,采用專家咨詢法,基于調(diào)查問卷所得資料對社會組織所面臨的制度環(huán)境進(jìn)行描述性分析。黃勝和葉廣宇等人則將制度環(huán)境分為管制、規(guī)范和認(rèn)知三個(gè)維度,運(yùn)用扎根理論的方法,從采訪資料中提取關(guān)鍵詞并編碼,從而將制度環(huán)境二元化測量[50]。較之定量方法的操作化,量表形式和采訪編碼形式能夠使不同研究問題中制度環(huán)境操作化更具針對性,但在樣本多樣化時(shí)可能面臨缺乏統(tǒng)一標(biāo)準(zhǔn)和無法更精準(zhǔn)測量程度的問題。因此,不同研究問題中對于制度環(huán)境的操作化和測量,需要結(jié)合其自身對制度環(huán)境概念的維度劃分、具體內(nèi)容和數(shù)據(jù)可獲取程度采取合適的測量方式。

六、結(jié)論

本文基于2000-2017年我國31個(gè)省級政府的面板數(shù)據(jù)資料,對中央轉(zhuǎn)移支付與地方財(cái)政缺口的關(guān)系以及制度環(huán)境對二者關(guān)系的閾值效應(yīng)進(jìn)行了分析,研究發(fā)現(xiàn):

第一,中央轉(zhuǎn)移支付增長會導(dǎo)致地方財(cái)政缺口規(guī)模擴(kuò)大,即我國中央對于省級政府的轉(zhuǎn)移支付存在負(fù)效應(yīng)。在面板混合回歸中,中央轉(zhuǎn)移支付的增長與地方財(cái)政缺口規(guī)模增長存在顯著的正相關(guān)關(guān)系。這意味著,來自中央的轉(zhuǎn)移支付可能產(chǎn)生與轉(zhuǎn)移支付政策目標(biāo)背道而馳的負(fù)面作用。

第二,制度環(huán)境對中央轉(zhuǎn)移支付與地方財(cái)政缺口有閾值效應(yīng),在面板閾值模型中,當(dāng)制度環(huán)境為閾值變量時(shí),中央轉(zhuǎn)移支付和地方財(cái)政缺口規(guī)模具有顯著的雙重閾值效應(yīng)。當(dāng)制度環(huán)境低于7.85時(shí),擴(kuò)大中央轉(zhuǎn)移支付會導(dǎo)致地方財(cái)政缺口規(guī)模的增長;反之,當(dāng)制度環(huán)境處于較高水平時(shí),中央轉(zhuǎn)移支付的增加有助于減小地方財(cái)政缺口規(guī)模。因此,提升和改善地方政府的制度環(huán)境,可以改善轉(zhuǎn)移支付對于地方財(cái)政缺口問題的負(fù)效應(yīng)。

第三,GDP增長越快,在財(cái)權(quán)事權(quán)不匹配且中央政府財(cái)政兜底的制度下,地方政府越傾向維持和擴(kuò)大缺口規(guī)模。這間接證明了地方政府的GDP增長是缺口財(cái)政催生的。常住人口增長越快,越能增加城市勞動力人口,越有助于增加財(cái)政收入,也越有助于減少地方缺口。發(fā)電量和地方財(cái)力缺口沒有明顯聯(lián)系。

2014年6月,中共中央政治局審議通過了《深化財(cái)稅體制改革總體方案》(以下簡稱《方案》),明確提出到2020年基本建立現(xiàn)代財(cái)政制度。2017年10月,黨的十九大確定財(cái)稅體制改革目標(biāo)是加快建立現(xiàn)代財(cái)政制度,即現(xiàn)代預(yù)算制度、現(xiàn)代稅收制度和現(xiàn)代分稅制度,包括三大任務(wù):一是完善分稅制即建立權(quán)責(zé)清晰、財(cái)力協(xié)調(diào)、區(qū)域均衡的中央和地方財(cái)政關(guān)系;二是建立全面規(guī)范透明、標(biāo)準(zhǔn)科學(xué)、約束有力的預(yù)算制度,全面實(shí)施績效管理;三是深化稅收制度改革,健全地方稅體系。事實(shí)上,這三大任務(wù)的加速推進(jìn)和落實(shí)對地方財(cái)政所面臨制度環(huán)境提出了更高的要求。基于上文研究發(fā)現(xiàn),本文提出以下政策建議。

第一,重視制度環(huán)境在轉(zhuǎn)移支付有效治理地方財(cái)政缺口過程中的重要調(diào)節(jié)作用,各地區(qū)實(shí)施差異化制度政策。中央政府應(yīng)該認(rèn)識到制度環(huán)境對于規(guī)范地方財(cái)政行為、促進(jìn)地方財(cái)政績效表現(xiàn)的重要作用,積極建立財(cái)權(quán)與事權(quán)協(xié)調(diào)的財(cái)政制度體系,增強(qiáng)地方財(cái)政的可持續(xù)性和對抗風(fēng)險(xiǎn)的能力,讓地方能夠提供更加優(yōu)質(zhì)的地方公共產(chǎn)品和服務(wù)。我國各地區(qū)制度環(huán)境存在差異,這種差異性會直接影響轉(zhuǎn)移支付制度的作用發(fā)揮,甚至可能會產(chǎn)生相反的效應(yīng)。因此,中央政府在進(jìn)行轉(zhuǎn)移支付制度的設(shè)計(jì)時(shí),需要結(jié)合各地實(shí)際情況,考慮其制度環(huán)境、轉(zhuǎn)移支付額度與財(cái)政缺口的最優(yōu)組合。例如,在制度環(huán)境較好的省份,更加優(yōu)化轉(zhuǎn)移支付的結(jié)構(gòu),合理控制地方財(cái)政缺口和債務(wù);而在其他地區(qū),中央政府在進(jìn)行財(cái)政轉(zhuǎn)移支付時(shí),應(yīng)注重發(fā)揮公共財(cái)政的工具效應(yīng),引導(dǎo)并鼓勵(lì)地方完善相關(guān)制度環(huán)境措施,不斷深化體制機(jī)制改革,精細(xì)化制定地方轉(zhuǎn)移支付政策。

第二,完善優(yōu)化地方制度環(huán)境,推進(jìn)落實(shí)現(xiàn)代預(yù)算制度改革方案。一是中央政府可將地方預(yù)算制度改革效果納入中央財(cái)政轉(zhuǎn)移支付數(shù)額的考量之中,加強(qiáng)對轉(zhuǎn)移支付資金分配、使用和績效反饋的監(jiān)督,將中央財(cái)政轉(zhuǎn)移支付從地方財(cái)政常態(tài)補(bǔ)充手段轉(zhuǎn)化為有助于促進(jìn)地方現(xiàn)代預(yù)算制度改革的激勵(lì)措施。二是地方政府要繼續(xù)推進(jìn)行政管理環(huán)境改革,深入推進(jìn)簡政放權(quán),減少納稅負(fù)擔(dān)等制度性交易成本。同時(shí),地方政府要加強(qiáng)對貪污腐敗行為的打擊和懲處,為預(yù)算改革打下地方推進(jìn)和落實(shí)的基礎(chǔ)條件。三是地方政府要按照《方案》要求,及時(shí)出臺按照“全面規(guī)范透明、標(biāo)準(zhǔn)科學(xué)、約束有力的預(yù)算制度,全面實(shí)施績效管理”要求所涉及的相關(guān)配套法規(guī)文件,并從廣度上和深度上加強(qiáng)地方政府預(yù)算公開,對于地方政府的預(yù)算違規(guī)行為需要加強(qiáng)懲處的執(zhí)行力度。

本文所進(jìn)行的探索性研究還存在一定的局限性。首先,文中所選取的變量可能存在不全面的情況,例如,控制變量中發(fā)電量可能無法準(zhǔn)確衡量由于經(jīng)濟(jì)發(fā)展帶來的公共服務(wù)需求增長。其次,在指標(biāo)測量中,對于我國省級政府制度環(huán)境的測量應(yīng)該更多對央地財(cái)政制度考量。第三,在模型選取和參數(shù)估計(jì)中,面板混合回歸模型的模型整體擬合度比較低,雖然本文對該模型的使用僅僅只關(guān)注其中的一個(gè)核心解釋變量和被解釋變量的關(guān)系,但這仍然存在該參數(shù)估計(jì)不夠準(zhǔn)確的可能性。總之,如何有效控制地方財(cái)政缺口規(guī)模和債務(wù)水平,如何優(yōu)化體制機(jī)制以規(guī)范地方政府行為,值得我們在未來做更多的思考研究。

注釋:

數(shù)據(jù)來源于2001年至2019年《中國財(cái)政年鑒》。

需要指出的是,《中國財(cái)政年鑒》中沒有明確注明和公布各省份每年轉(zhuǎn)移支付收入,《全國地市縣財(cái)政統(tǒng)計(jì)資料》中所公布分省份轉(zhuǎn)移支付數(shù)據(jù)目前只更新到2009年,財(cái)政部網(wǎng)站上公開的省份轉(zhuǎn)移支付和稅收返還數(shù)據(jù)也只有2016年、2017年和2018年三期,而各省份財(cái)政廳或財(cái)政局所公布年度決算報(bào)告轉(zhuǎn)移支付數(shù)據(jù)不全,且統(tǒng)計(jì)口徑和計(jì)算方法各異。例如,浙江省財(cái)政廳公布其年度決算報(bào)告中中央各項(xiàng)補(bǔ)助收入數(shù)據(jù)為中央對浙江省的專項(xiàng)轉(zhuǎn)移支付和一般性轉(zhuǎn)移支付收入。但天津市財(cái)政局解釋,其中央各項(xiàng)補(bǔ)助收入由中央返還及補(bǔ)助和中央專項(xiàng)轉(zhuǎn)移支付組成。可見,各省份轉(zhuǎn)移支付的衡量和測算存在著難獲取、不齊全、口徑不統(tǒng)一的問題。為了盡可能使上述問題的影響最小化,本文采取《中國財(cái)政年鑒》中“中央補(bǔ)助收入”指標(biāo)來衡量各省市轉(zhuǎn)移支付。

2015年12月30日財(cái)政部印發(fā)《中央對地方專項(xiàng)轉(zhuǎn)移支付管理辦法》,2000年8月7日印發(fā)的《中央對地方專項(xiàng)撥款管理辦法》于2015年12月30日廢止。

《2008年中央對地方一般性轉(zhuǎn)移支付辦法》規(guī)定,中央一般性轉(zhuǎn)移支付計(jì)算公式為地方財(cái)政支出減去財(cái)政收入的差額乘以地方轉(zhuǎn)移支付系數(shù),2013年9月,財(cái)政部進(jìn)行了修改。計(jì)算公式中主要決定轉(zhuǎn)移支付系數(shù)的地區(qū)財(cái)政艱苦系數(shù)由原定財(cái)政缺口率增加至由“保工資、保運(yùn)轉(zhuǎn)、保民生”的支出占比共同決定。

參考文獻(xiàn):

[1]白景明,朱長才,葉翠青,等.建立事權(quán)與支出責(zé)任相適應(yīng)財(cái)稅制度操作層面研究[J].經(jīng)濟(jì)研究參考,2015(43):3-91.

[2]劉尚希,趙全厚.政府債務(wù):風(fēng)險(xiǎn)狀況的初步分析[J].管理世界,2002(05):22-32+41.

[3]鄧曉蘭,黃顯林,張旭濤.公共債務(wù)、財(cái)政可持續(xù)性與經(jīng)濟(jì)增長[J].財(cái)貿(mào)研究,2013,24(04):83-90.

[4][27]范子英.中國的財(cái)政轉(zhuǎn)移支付制度:目標(biāo)、效果及遺留問題[J].南方經(jīng)濟(jì),2011(06):67-80.

[5]郭慶旺,賈俊雪.中央財(cái)政轉(zhuǎn)移支付與地方公共服務(wù)提供[J].世界經(jīng)濟(jì),2008(09):74-84.

[6]韓冰.財(cái)政轉(zhuǎn)移支付與預(yù)算軟約束[J].現(xiàn)代管理科學(xué),2013(07):85-87.

[7]李永友.轉(zhuǎn)移支付與地方政府間財(cái)政競爭[J].中國社會科學(xué),2015(10):114-133.

[8]HINES, JAMES R, and RICHARD H THALER. The Flypaper Effect[J]. Journal of Economic Perspectives, 1995,9 (4): 217-226.

[9]王治國,張攀.什么驅(qū)動了地方政府赤字?——來自陜西省的經(jīng)驗(yàn)證據(jù)[J].公共管理學(xué)報(bào),2015,12(04):71-81.

[10][20][25][37]陳志勇,陳思霞.制度環(huán)境、地方政府投資沖動與財(cái)政預(yù)算軟約束[J].經(jīng)濟(jì)研究,2014,49(03):76-87.

[11]袁飛,陶然,徐志剛,等.財(cái)政集權(quán)過程中的轉(zhuǎn)移支付和財(cái)政供養(yǎng)人口規(guī)模膨脹[J].經(jīng)濟(jì)研究,2008(05):70-80.

[12]BORDIGNON M, CERNIGLIA F, and REVELLI F. In Search of Yardstick Competition:A Spatial Analysis of Italian Municipality Property Tax Setting[J]. Journal of Urban Economics, 2003,54 (2) :199-217.

[13]CORREA P, STEINER R. Decentralization in Colombia: Recent Changes and Main Challenges[J]. Contemporary Studies In Economic And Financial Analysis, 1999,84:221-260.

[14]范柏乃,張鳴.基于面板分析的中國省級行政區(qū)域獲取中央財(cái)政轉(zhuǎn)移支付的實(shí)證研究[J].浙江大學(xué)學(xué)報(bào)(人文社會科學(xué)版)預(yù)印本,2010(11):93-103.

[15]劉勇政,趙建梅.論分稅制下財(cái)政轉(zhuǎn)移支付與地方財(cái)政努力差異——基于功能與地區(qū)多重分類考察的另類荷蘭病分析[J].財(cái)經(jīng)研究,2009,35(12):73-83.

[16]繆小林,向莉,張蓉.政府債務(wù)、財(cái)政赤字及其宏觀經(jīng)濟(jì)效應(yīng)——基于債務(wù)軟約束視角分析[J].財(cái)政科學(xué),2017(01):101-117.

[17][23][31]高德步,何富彩.如何測度預(yù)算軟約束?——來自1998至 2014 年我國中央政府對省級政府凈補(bǔ)助的證據(jù)[J].投資研究,2017,36(01):131-145.

[18]TSAI LL. Solidary Groups, Informal Accountability, and Local Public Goods Provision in Rural China[J],American Political Science Review, 2007,(2):355~372.

[19][24]馬駿,劉亞平.中國地方政府財(cái)政風(fēng)險(xiǎn)研究:“逆向軟預(yù)算約束”理論的視角[J].學(xué)術(shù)研究,2005(11):77-84.

[21]余錦亮,盧洪友.分類預(yù)算、軟約束與財(cái)政努力程度——對地方政府收支行為激勵(lì)效應(yīng)的一個(gè)檢驗(yàn)[J].經(jīng)濟(jì)科學(xué),2018(04):19-32.

[22][38]韓冰.財(cái)政轉(zhuǎn)移支付與預(yù)算軟約束[J].現(xiàn)代管理科學(xué),2013(07):85-87.

[26]張恒龍,陳憲.政府間轉(zhuǎn)移支付對地方財(cái)政努力與財(cái)政均等的影響[J].經(jīng)濟(jì)科學(xué),2007(01):15-23.

[28]胡祖銓,黃夏嵐,劉怡.中央對地方轉(zhuǎn)移支付與地方征稅努力——來自中國財(cái)政實(shí)踐的證據(jù)[J].經(jīng)濟(jì)學(xué)(季刊),2013,12(03):799-822.

[29] JOTHISIVAGNANAM K, NAGANATHAN M. Federal Transfers and the Tax Efforts of the States in India[J]. Indian Economic Journal, 2000, 47.4: 101-110.

[30]方紅生,張軍.中國地方政府競爭、預(yù)算軟約束與擴(kuò)張偏向的財(cái)政行為[J].經(jīng)濟(jì)研究,2009,44(12):4-16.

[32]徐文舸.中國的政府債務(wù)可持續(xù)嗎?——基于中央和地方政府的維度[J]. 投資研究, 2016(6):105-119.

[33]譚志武.政府預(yù)算軟約束的制度分析[J].審計(jì)研究,2006(1):35-40.

[34]ECKAUS R. Some Consequences of Fiscal Reliance on Extrabudgetary Revenues in China[J].China Economic Review, 2003(14):72-88.

[35]劉叔申.政府預(yù)算的科學(xué)性與軟約束——基于中國財(cái)政預(yù)算執(zhí)行情況的實(shí)證分析[J].中國行政管理,2010(2):110-115.

[36]ARIN K P, CHMELAROVA V, FEESS E and WOHLESCHLEGEL A. Why Are Corrupt Countries Less Successful in Consolidating Their Budgets?[J]. Journal of Public Economies,2011,95:521-530.

[39]HANSEN B E. Threshold effects in non-dynamic panels: Estimation, testing, and inference[J]. Journal of Econometrics, 1999, 93(2):345-368.

[40] NORTH, DOUGLASS C. A transaction cost theory of politics[J]. Journal of theoretical politics, 1990, 2.4: 355-367.

[41]RUTTAN, VERNON W. Induced innovation, evolutionary theory and path dependence: sources of technical change[J]. The Economic Journal, 1997, 107.444: 1520-1529.

[42]蔡長昆.制度環(huán)境、制度績效與公共服務(wù)市場化:一個(gè)分析框架[J].管理世界,2016(04):52-69.

[43]王振宇.分稅制以來地方稅萎縮的現(xiàn)實(shí)、危害及其改進(jìn)取向[J].財(cái)政科學(xué),2018(04):58-70.

[44] MAURO, PAOLO. Corruption and the composition of government expenditure[J]. Journal of Public economics, 1998,69.2: 263-279.

[45]周黎安,陶婧.政府規(guī)模、市場化與地區(qū)腐敗問題研究[J].經(jīng)濟(jì)研究,2009,44(01):57-69.

[46]ARIN K P, CHMELAROVA V, FEESS E and WOHLSCHLEGEL A. Why are corrupt countries less successful in consolidating their budgets?[J]. Journal of Public Economics, 2011, 95.7-8: 521-530.

[47]聶輝華,王夢琦.政治周期對反腐敗的影響——基于2003~2013年中國廳級以上官員腐敗案例的證據(jù)[J].經(jīng)濟(jì)社會體制比較,2014(04):127-140.

[48]王軍,常紅.制度環(huán)境、金融發(fā)展與經(jīng)濟(jì)增長[J].學(xué)習(xí)與探索,2020(06):108-116.

[49]姜耀輝,劉春湘.社會組織制度環(huán)境:經(jīng)驗(yàn)測量及其政策意義[J].湖南師范大學(xué)社會科學(xué)學(xué)報(bào),2020,49(03):100-110.

[50]黃勝,葉廣宇,周勁波,等.二元制度環(huán)境、制度能力對新興經(jīng)濟(jì)體創(chuàng)業(yè)企業(yè)加速國際化的影響[J].南開管理評論,2015,18(03):71-84.

The Central Transfer Payments and Local Fiscal Gaps:

the Threshold Effect Analysis of Provincial Data from the Institutional Environment Prospective

Fan Yongmao / Ma Yao

Abstract: Transfer payment is an important pillar and tool of the intergovernmental fiscal relationships. It discusses whether transfer payments have an impact on local fiscal gaps matters. Based on the panel data of the provinces in China from 2000 to 2017, this paper sets the institutional environment as the threshold variable and focuses on the effect of central transfer payments on the local fiscal gaps. The research results show that differences in the institutional environment among provinces lead to a significant threshold effect of transfer payments on local fiscal gaps. When a province has high-level institutional environment, central transfer payment will make local fiscal gap smaller; however, when the institutional environment is low, it will lead to increase of the local fiscal gap. This means that institutional environment is significant for the relationship between the central transfer payments and local fiscal gap. Therefore, in designing central transfer payment policy, in order to make the policy tool effect fully realized, local government must improve their institutional environments.

Keywords: Transfer Payment; Institutional Environment; Local Fiscal Gaps; Threshold Effect Model.

(責(zé)任編輯? ?王玉)

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀(jì)智能(英語備考)(2019年12期)2020-01-13 06:07:18

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58