內部控制、會計信息質量與股價同步性研究

2021-01-25 11:20:25鐘鳳英付姍姍

會計之友 2021年2期

關鍵詞:會計信息質量

鐘鳳英 付姍姍

【摘 要】 文章以2014—2018年滬深A股上市公司為樣本,研究了內部控制、會計信息質量及股價同步性之間的關系。根據研究結論得出:對于股價同步性而言,隨著內部控制質量的提高,其特征也提高,即所謂的正向相關;類似地,會計信息質量對股價同步性的影響也呈正相關,即股價同步性會隨會計信息質量的提高而提高,同時在內部控制質量與股價同步性之間會計信息質量起中介作用。據此,提高市場效率、規范股票市場、加強股市創新、讓投資者有好的投資環境,需要國家、監管機構以及企業自身三方共同努力。

【關鍵詞】 內部控制質量; 會計信息質量; 股價同步性

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)02-0097-07

一、引言

股票市場信息效率與股票價格的確定有直接關聯,進而與市場資源的合理配置產生關聯,那么如何衡量股票市場信息效率引起學者的廣泛討論。Roll最先提出了股價同步性R2(一段時間內股票價格同時上漲或者下跌)這一名詞,此后很多學者認為在衡量股票市場信息效率這一問題上,股價同步性可以成為一項重要指標。但股價同步性在股票市場信息效率中扮演著怎樣的角色仍存在一些爭議。有學者認為較低的股價同步性反映高的市場信息效率,也有學者認為較高的股價同步性反映高的市場信息效率,還有學者認為股價同步性可以解釋為公司特質性信息融入股價的程度,正因如此股價同步性反向反映市場信息效率。另一些學者認為現有股票市場存在一些反常現象,上述觀點不能解釋這種現象,主要是噪音存在于股票市場中并影響股票的價格,在有噪音的股票市場中,噪音會扮演特質性信息的角色,很大程度上影響股價同步性,正因如此,股價同步性越高,市場信息效率越高,較高的市場信息效率有積極意義。

在資本市場上,會計信息是保證其正常運作的基石,可以引導資本的流動方向,以達到社會資源的合理配置。首先,投資者獲得信息的來源有很多,包括電視、廣播等大眾傳媒,也包括股市大盤等專用傳媒。大眾傳媒提供的是一些可以輕易得到的信息,專用傳媒是專門提供股市方面信息的傳媒,而上市公司提供的會計信息是第一手的資料,是獲取信息的主要手段。其次,會計信息對國家宏觀調控、經濟發展、微觀管理及投資決策等方面都發揮著重要作用。會計信息是一種綜合性的資源,營造健康穩定的資本市場需要較高的會計信息質量,但我國目前的會計信息質量仍存在一些問題,會干擾投資者的判斷。因此,我國有關部門出臺了一系列規章制度,其中就有《企業內部控制基本規范》。這個規范出臺的目的之一是在如今世界經濟全球化、公司逐漸變為股東所有的背景下,不僅要保護上市公司大股東的利益,而且要保護小股東的利益,促進資本市場更加規范、透明與開放。內部控制作為約束企業經濟活動的手段,能保證會計信息的正確可靠,實現企業的經營目標。高質量的內部控制可以約束企業內部進行私下交易、內幕交易,減少會計信息造假行為,增加會計信息真實性,降低市場噪音。我國股票市場的高股價同步性受到資本市場的關注。對于中國上市公司的內部控制來說存在許多問題,如法律不完善、外部審計不足以及證監會監管不力等,股價同步性及其所產生的影響,都與會計信息質量的提高和投資者利益的保護有著重要關系。

本文以2014—2018年A股上市公司為樣本,考慮市場噪音較多的中國證券市場,研究內部控制、會計信息質量與股價同步性三者的關系,檢驗了會計信息質量作為中介變量影響內部控制質量與股價同步性之間的關系。本文對企業建設更完善的內部控制體系、上市公司公開高質量的會計信息以及提高市場信息效率等具有參考意義。

本文的研究貢獻在于:第一,基于股價同步性這一視角,分析了市場信息效率的提升離不開公司內部控制質量的完善,為以后內部控制的研究提供了經驗證據。第二,目前發表的關于股價同步性的文獻,主要集中在研究資本市場的外部因素,本文創新性地將研究鎖定在內部控制這一視角,得出內部控制對股價同步性具有重大影響,擴展了股價同步性的研究視角。第三,本文驗證了內部控制質量會影響股價同步性,同時應用理論分析和實證檢驗的方法證明了會計信息質量在內部控制質量影響股價同步性中具有顯著的中介作用,為探明內部控制和股價同步性二者之間的關聯提供了合理的解釋。

二、文獻綜述

Morck et al.[ 1 ]研究表明在一些新型資本市場國家中,股價同步性比較高,而在一些資本市場發展已經逐漸成熟的國家,股價同步性相對較低。他們也提到了中國的高股價同步性,指出中國的資本市場還需不斷發展。高股價同步性產生的主要原因是新興市場中對產權保護的關注度不夠,套利者從公司特有信息中得到的信息價值較低,導致公司股票價格反映市場風險較多,反映公司特有風險較少,因此要促進資本市場健康、穩定、可持續地發展。許多學者都發表了文章討論股價同步性是正向反映市場信息效率還是負向,Baker[ 2 ]發現股價同步性與股票市場的信息效率負相關,若資本市場具有較低的股價同步性,那么該資本市場股價中公司特質信息的含量更多,股價更能傳遞真實的信息。Durnev et al.[ 3 ]的研究表明,由于股價中并入了私有信息從而導致低R2。但他們并未考慮另一個重要因素——噪音。在噪音較多的資本市場中,結論相反,即股價同步性會正向反映股票市場信息效率。Dasgupta et al.[ 4 ]發現,噪音會導致股價預期變化的不可預測性增加,股價同步性能夠正向反映股票的信息效率。國內外文獻圍繞這一觀點,研究了機構投資者持股比例(Tina T.He,2019)、客戶集中度(王海林,2019;張愛玲,2019)、媒體關注(傅櫵,2019;陳雯,2019)、供應商(李小玉,2019)等對股價同步性的影響。

官泓兆[ 5 ]根據私有信息的理論解析會計信息質量怎樣影響股價同步性,在負盈余管理的情況下,會計信息質量與股價同步性呈正相關關系。沈華玉等[ 6 ]研究表明信息透明度與股價同步性顯著正相關,這支持了“非理性噪音”說。劉曉等[ 7 ]研究表明內部控制與股價同步性正相關,但他們忽略了股價同步性中噪音這一因素。綜合上述研究,內部控制質量高能夠減少盈余噪音并影響會計信息質量的高低,也一定會與股價同步性產生關聯。目前,多數文獻探討了客戶集中度、媒體關注、投資者情緒等對會計信息質量與股價同步性的影響,以及企業國際化程度、信息環境等對內部控制與股價同步性的影響,但還未有文獻研究內部控制、會計信息質量與股價同步性三者之間的相互關系。

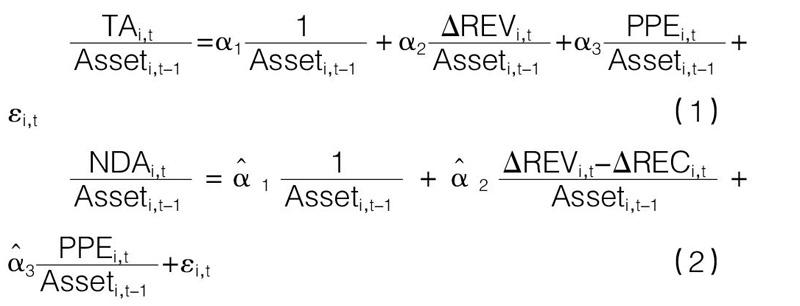

4.控制變量

本文控制了一些會影響股價同步性的變量,以期得到最真實的結果,分別為財務杠桿、公司規模、市賬比、機構投資者持股比例、股權集中度以及成立年限。為了控制年度效應和行業效應,設置了行業虛擬變量和年度虛擬變量,其中按2012年證監會行業分類定義行業虛擬變量。本文各變量定義如表1所示。

5.模型構建

基于上述相關變量和算法,建立以下模型:

SYN=a0+a1ICQ +a2LEV +a3LNSIZE+a4MB+a5TOP1+

a6INST+a7OLD+a8∑IND+a9∑YEAR+?孜 (6)

SYN=b0 + b1ABSDA + b2LEV + b3LNSIZE + b4MB+

b5TOP1+b6INST+b7OLD+b8∑IND+b9∑YEAR+?孜 (7)

SYN=c0 + c1ABSDA + c2ICQ + c3LEV + c4LNSIZE +

c5MB+c6TOP1+c7INST+c8OLD+c9∑IND+c10∑YEAR+?孜

(8)

其中,a0,b0,c0為常數項,a1,b1,c1,c2為解釋變量的系數,ai(i=2,3…),bi(i=2,3…),ci(i=3,4…)為控制變量的系數,?孜為殘差項。

五、實證結果及分析

(一)描述性統計

對選取的變量股價同步性SYN、會計信息質量ABSDA、內部控制質量ICQ、財務杠桿LEV、公司規模LNSIZE、市賬比MB、股權集中度TOP1、機構投資者持股比例INST、成立年限OLD進行基本的描述性統計,結果如表2所示。

根據描述性統計分析結果可知,R2的最大值為0.890,最小值為0.0001,均數值為0.314,代表離散趨勢的標準差為0.196,說明不同的上市公司還是存在一定差異的。內部控制指數均數值為6.546,說明整體來看樣本公司的內部控制處于中等水平。會計信息質量ABSDA的均數值為0.057,代表離散趨勢的標準差為0.069,說明不同樣本公司的會計信息質量存在一定差異,各公司的盈余管理程度不同。控制變量中資產負債率LEV的均值為0.432,代表離散趨勢的標準差為0.200,說明樣本公司中有近一半的資產通過負債籌集。

(二)相關性分析

本文對選取的變量股價同步性SYN、會計信息質量ABSDA、內部控制質量ICQ、財務杠桿LEV、公司規模LNSIZE、市賬比MB、股權集中度TOP1、機構投資者持股比例INST、成立年限OLD之間進行相關分析,如表3所示。

相關性分析的目的是檢驗各個變量之間是否存在共線性的可能,若存在多重共線性問題,則多元線性回歸效果會受到影響,甚至回歸結果沒有任何統計學意義。一般情況下,各變量之間的相關系數高于0.8時可能存在共線性。本文的相關性分析結果說明解釋變量與解釋變量之間、解釋變量與控制變量之間、控制變量與控制變量之間的相關系數均低于0.8,因此,可以說明在上述研究的回歸中不存在多重共線性問題。

(三)回歸分析

1.內部控制質量與股價同步性

根據模型(6)回歸結果(表4)可知,F值為217.4,對應的P值小于顯著性水平0.01,說明模型(6)成立。調整R2為0.373,說明模型(6)的可解釋程度較好。內部控制指數ICQ對股價同步性SYN的影響系數檢驗t值為4.16,對應的P值小于顯著性水平0.01,說明內部控制指數ICQ對股價同步性SYN的影響有統計學意義,進一步看系數值為0.067,即內部控制質量與股價同步性顯著正相關,說明內部控制指數ICQ越高,股價同步性SYN越高。控制變量資產負債率LEV、市賬比MB、機構投資者持股比例INST的提高,股價同步性SYN下降;隨著公司規模LNSIZE、成立年限OLD的提高,股價同步性SYN上升。假設1成立。

2.會計信息質量與股價同步性

根據模型(7)回歸結果(表4),模型F值為217.4,對應的P值小于顯著性水平0.01,說明模型(7)成立。模型涉及的變量VIF值均小于10,說明模型(7)變量之間不存在共線性。ABSDA對股價同步性SYN的影響系數檢驗t值為-4.27,對應的P值小于顯著性水平0.01,說明ABSDA對股價同步性SYN的影響有統計學意義,進一步看系數值為-0.704,結合ABSDA越高,會計信息質量水平越低,可以得出會計信息質量水平越高,股價同步性SYN越高。假設2成立。

3.會計信息質量的中介作用

根據模型(8)回歸結果(表4)可知,F值為210.7,對應的P值小于顯著性水平0.01,說明模型(8)成立。調整R2為0.374,說明模型(8)的可解釋程度較好。根據中介變量ABSDA對股價同步性SYN的影響系數檢驗t值為-4.46,對應的P值小于顯著性水平0.01,說明中介變量ABSDA對股價同步性SYN的影響有統計學意義,即中介變量ABSDA對股價同步性SYN的影響顯著。綜合結果看,模型(6)內部控制指數ICQ顯著,模型(8)中ABSDA顯著,表明中介效應成立,即會計信息質量在內部控制對股價同步性的影響中發揮了中介效應,同時模型(8)中內部控制ICQ顯著,表明本次中介效應是完全中介效應。假設3成立。

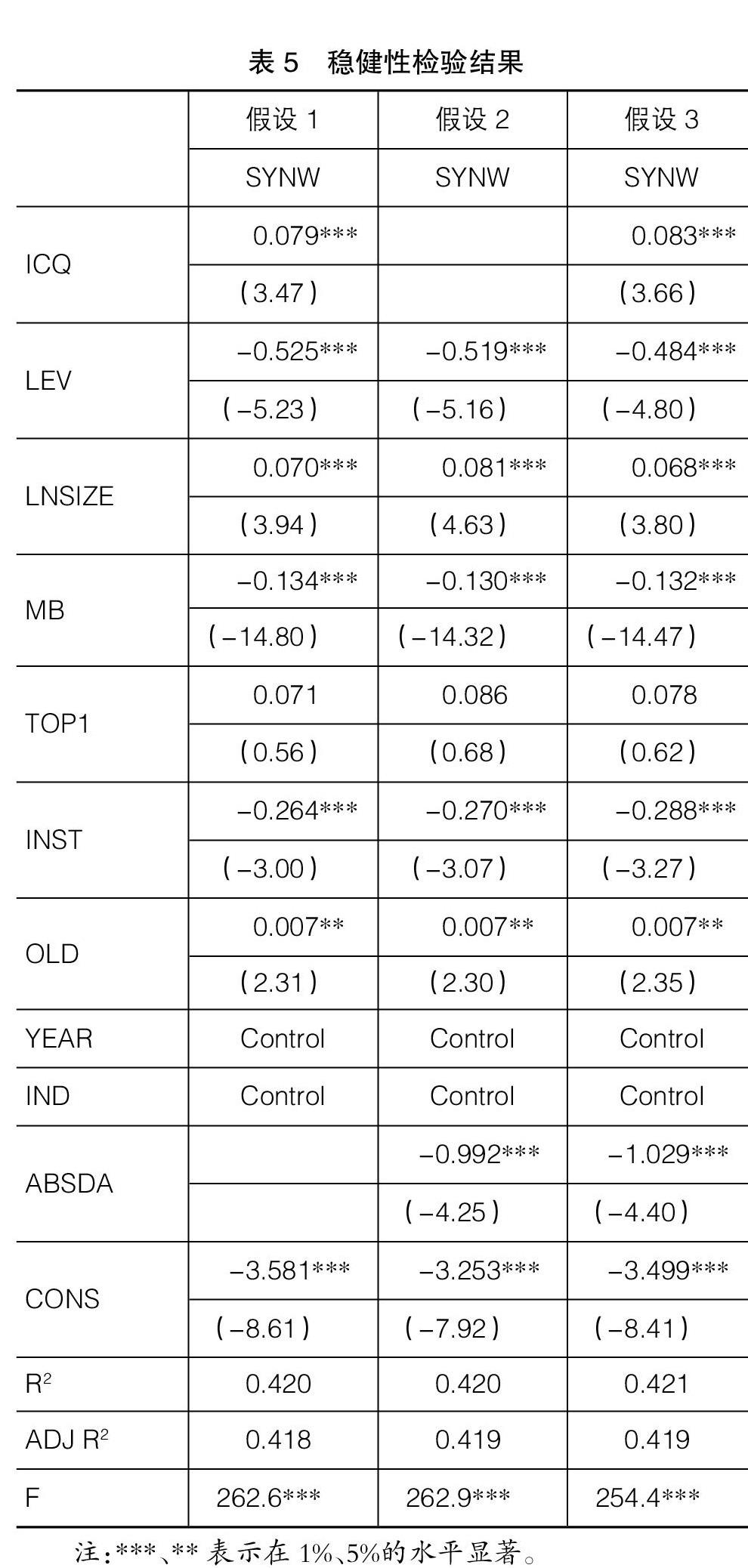

(四)穩健性檢驗

本文為了證明得到的研究結論的可靠性進行了穩健性檢驗。

在穩健性檢驗的實證分析中采用周個股回報率作為檢驗上述假設的數據。由于在股票交易中會存在一些非同步性交易導致誤差的出現,這些誤差會體現在股票交易周數據中,所以本文參考了其他學者的方法,將滯后一期的市場收益率數據以及行業收益率數據加入模型(4)中,構建新模型(9)再次計算股價同步性R2,并按上述研究模型和回歸方法進行回歸,回歸結果如表5所示。

根據穩健性檢驗結果可知,在假設1的模型中內部控制指數ICQ對股價同步性的影響系數檢驗t值為3.47,對應的P值小于顯著性水平0.01,說明內部控制指數ICQ對股價同步性的影響有統計學意義,進一步看系數值為0.079,即內部控制指數ICQ越高,股價同步性越高,說明假設1依舊成立。

在假設2涉及的模型里,ABSDA對股價同步性的影響系數檢驗t值為-4.25,對應的P值小于顯著性水平0.01,說明ABSDA對股價同步性的影響有統計學意義,進一步看系數值為-0.992,結合ABSDA越高,會計信息質量水平越低,可以得出高質量的會計信息會導致資本市場更高的股價同步性。驗證了會計信息質量對股價同步性的影響呈正相關,即會計信息質量越高,股價同步性越高,說明假設2依舊成立。

在假設3涉及的模型里,中介變量ABSDA對股價同步性的影響系數檢驗t值為-4.40,對應的P值小于顯著性水平0.01,說明中介變量ABSDA對股價同步性的影響有統計學意義,中介變量ABSDA對股價同步性的影響是顯著的,所以綜合內部控制指數ICQ對股價同步性的影響有統計學意義可以得出,會計信息質量在內部控制對股價同步性的影響中發揮了中介效應,說明假設3依舊成立。

六、研究結論與啟示

本文研究表明:對于股價同步性而言,隨著內部控制質量的提高,其特征也提高,即所謂的正向相關;類似地,會計信息質量對股價同步性影響也呈正相關,即股價同步性會隨會計信息質量的提高而提高,同時還發現在內部控制質量與股價同步性之間,會計信息質量會起中介作用,即內部控制質量越高,越會通過影響會計信息質量來增加股價同步性。高質量的內部控制能夠很大程度上制約公司內部人利用盈余管理來裝飾會計信息,會計信息的真實性可靠性會在一定程度上影響投資者及潛在投資者了解公司的償債能力、考核經營管理者經營業績等企業價值,進而影響投資者做出科學合理的決策,也會影響股票市場平穩運行。市場中的噪音交易會因為內部控制和較低質量的會計信息而增加,企業內部人掌握的信息無法準確地傳遞給投資者,市場效率會下降。要想提高市場效率、規范我國股票市場、加強股市創新、讓投資者有好的投資環境,需要國家、監管機構以及企業自身三方共同努力。既需要我國完善各項制度規范,讓這些制度規范能盡快與國際接軌(目前我國相關會計制度與國際會計制度及國際慣例尚有較大差距),又需要股票監管部門加強對有關法律法規執行的監督,充分行使監管權,減少公開不符合規定的會計信息,同時企業也要規范自身的內部控制體系,對內部控制環境進行改善,保證會計信息的真實性和準確性,通過高質量的會計信息引導投資者做出正確的決策。

【主要參考文獻】

[1] MORCK R, YEUNG B, YU W. The information content of stock markets:why do emerging markets have synchronous stock price movements?[J].Journal of Economics,2000,58(1/2):215-260.

[2] BAKER M,WURGLER J. The equity share in new Issues and aggregate stock returns[J].The Journal of Finance,2000,55(5):2219-2257.

[3] DURNEV A, MORCK R, YEUNG B ,et al. Does greater firm-specific return variation mean more or less informed stock pricing?[J].Journal of Accounting Research,2003,41(5):797-836.

[4] DASGUPTA S,GAN JIE,GAO NING. Transparency, stock return synchronicity,and informativeness of stock prices:theory and evidence[J].Journal of Financial & Quantitative Analysis,2010,45(5): 1189-1220.

[5] 官泓兆.會計信息質量與股價同步性分析[J].新經濟,2015(5):39.

[6] 沈華玉,郭曉冬,吳曉暉.會計穩健性、信息透明度與股價同步性[J].山西財經大學學報,2017,39(12):114-124.

[7] 劉曉,劉洋.內部控制效率、信息披露質量與股價同步性[J].山東社會科學,2016(6):146-150.

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20