我國鈦礦礦山開采及經營形勢分析與建議

2021-01-25 15:06:38王燕東

世界有色金屬 2020年20期

王燕東

(1.中國自然資源經濟研究院,北京 101149;2.中國地質大學(北京)地球科學與資源學院,北京 100083)

鈦因其抗腐蝕性和高強度特點,廣泛應用于化工、電力、冶金、汽車、航空航天、醫(yī)藥等領域。據(jù)美國地質調查局數(shù)據(jù)[1],我國鈦鐵礦儲量僅次于澳大利亞居世界第二位,鈦年產量居世界首位,2019年我國鈦鐵礦資源儲量為2.3億t(TiO2量),約占世界總儲量的29.9%。有學者從全球及我國鈦資源分布特征、資源供需情況開展了鈦資源現(xiàn)狀和利用趨勢分析[2],還有學者構建了鈦礦安全預警體系,對我國鈦礦安全進行了預警分析,提出了針對性對策建議[3,4]。本文從鈦礦礦山的開發(fā)利用及經營情況的視角,分析了2006-2018年我國鈦礦資源開發(fā)利用形勢,并提出有關完善鈦礦資源管理的政策建議。

1 2006-2018年我國鈦礦礦山數(shù)量及開采規(guī)模結構變化分析

如圖1所示,2006-2018年我國鈦礦礦山數(shù)量呈震蕩下降趨勢,2007年鈦礦礦山數(shù)量達到峰值152個,之后震蕩降至2018年的最低值79個,比2006年減少了40.6%。從鈦礦礦山開采規(guī)模結構看,大型規(guī)模礦山數(shù)量占比總體呈增加趨勢,2006年占比為9.0%,增加至2018年的12.7%,比2006年增加了3.7個百分點。小型礦山數(shù)量占比在2006為80.%,之后2006-2013年緩慢增加,2014年急跌后反彈,2018年為78.5%,與2006年相比僅降低了1.5個百分點。綜合上述分析總體看,我國鈦礦大型礦山占比較小,小型礦山占比長期在80%以上,礦山數(shù)量的持續(xù)減少對優(yōu)化我國鈦礦開采規(guī)模結構的作用不明顯,我國鈦礦規(guī)模化、集約化開發(fā)利用水平總體較低。

圖1 2006-2018年我國鈦礦礦山數(shù)量及礦山開采規(guī)模結構變化

2 2006-2018年我國鈦礦礦山從業(yè)人數(shù)變化分析

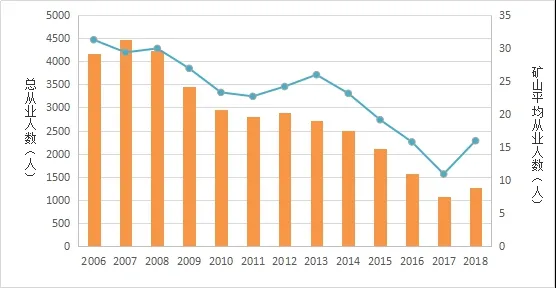

圖2 2006-2018年我國鈦礦礦山總從業(yè)人數(shù)及礦山平均從業(yè)人數(shù)變化

如圖2所示,2006-2018年我國鈦礦礦山總從業(yè)人數(shù)和單個礦山平均從業(yè)人數(shù)均呈震蕩下降趨勢。其中,鈦礦礦山總從業(yè)人數(shù)從2006年的4158人震蕩降至2018年的1261人,比2006年減少了69.7%。礦山平均從業(yè)人數(shù)從2006年的31.3人震蕩降至2018年的16.0人,比2006年減少了48.9%。

筆者分析認為,礦山從業(yè)總人數(shù)的減少一方面和礦山數(shù)量大幅減少有關,另一方面則與鈦礦礦山開發(fā)利用水平的提升有關。單個礦山平均從業(yè)人數(shù)的減少則與鈦礦開發(fā)利用水平提升和行業(yè)不景氣相關。

3 2006-2018年我國鈦礦年礦石產量及礦山產值變化分析

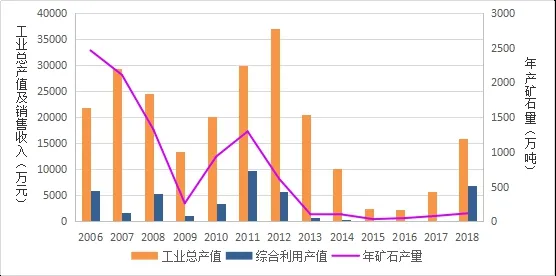

如圖3所示,我國鈦礦年礦石產量波動巨大,總體呈震蕩大幅下降趨勢,由2006年的2461.5萬噸震蕩降至2018年的118.0萬噸,比2006年減少了95.2%。

從工業(yè)總產值看,同樣波動巨大,2007年達到第一個波峰29419.1萬元,回落后2012年達到第二個波峰,也是最大值36974.4萬元,大幅回落后再次反彈至第三個波峰即2018年15877.8萬元。

從綜合利用產值看,波動也十分巨大,總體上與工業(yè)總產值呈正相關,2006-2012年呈大幅波動,2011年綜合利用產值達到最大值9690.0萬元,2013-2017年突然降至1000萬元以下,2017年僅50萬元,2018年再次大幅反彈至6848萬元,僅次于2011年水平。總體看,我國鈦礦近幾年礦石產量和產值均處在低谷,但2018年的反彈幅度較大,呈現(xiàn)復蘇跡象。

圖3 2006-2018年我國鈦礦礦山工業(yè)總產值、綜合利用產值及年礦石產量變化

4 2006-2018年我國鈦礦礦山銷售收入及利潤變化分析

2006-2018年我國鈦礦礦山銷售收入與工業(yè)總產值的變化趨勢基本一致,也有3個波峰,2007年達到第一個波峰28010.3萬元,2012年達到第二個波峰,也是最大值33757.7萬元,大幅下降后再反彈至第三個波峰即2018年14262.4萬元。

銷售利潤也有相似的變化趨勢,但變化幅度相對要小,且2018年出現(xiàn)分化。具體看,2007年銷售利潤達到第一個波峰6097.2萬元,2012年達到第二個波峰,也是最大值8389.6萬元,2017年達到第3個峰值235.66萬元,2018年再次降至-901.82萬元。

可見,我國鈦礦礦山銷售收入雖然從近幾年的低谷強勁回升,但銷售利潤卻在2018年再次為負,說明鈦礦資源產業(yè)仍然很不景氣。

5 主要結論及建議

綜合上述分析,可得出以下幾方面結論:一是我國小型鈦礦礦山數(shù)量占比仍近8成,長期在80%以上,反映了鈦礦資源開發(fā)利用規(guī)模化、集約化水平總體偏低;二是2006-2018年我國鈦礦礦山從業(yè)總人數(shù)和礦山平均從業(yè)人數(shù)均呈下降趨勢,主要受礦山數(shù)量大幅下降、行業(yè)不景氣及開發(fā)利用技術水平提升等因素影響;三是2006-2018年我國鈦礦年礦石產量和工業(yè)總產值、綜合利用產值波動巨大,近幾年均為低谷,2018年有復蘇跡象;四是我國鈦礦礦山總銷售收入在2018年強勁回升,但銷售利潤卻在2018年再次為負,說明盡管鈦礦生產有復蘇跡象,但鈦礦資源產業(yè)仍然很不景氣,經營壓力較大[5]。

針對我國小型鈦礦數(shù)量占比較大、規(guī)模化開發(fā)利用水平較低及近幾年行業(yè)不景氣生產經營壓力較大等現(xiàn)狀,提出以下進一步完善我國鈦礦資源管理的政策建議:一是對于新設鈦礦采礦權,提高開采規(guī)模準入門檻,新建礦山以大型礦山為主。對于已有鈦礦礦山,引導推動小型鈦礦礦山整合或轉型升級,提升規(guī)模化、集約化開發(fā)利用水平;二是積極推廣鈦礦開發(fā)利用先進技術,嚴格執(zhí)行“三率”指標,整體提升鈦礦資源產業(yè)效率和水平,更好保障鈦礦礦山正常生產運營;三是是調整完善鈦礦資源開發(fā)中有關稅費征收規(guī)定。在對鈦礦資源產業(yè)供給形勢、成本、利潤等開展充分調研研究基礎上,針對目前鈦礦企業(yè)經營壓力大的現(xiàn)狀,研究調整完善鈦礦出讓收益、資源稅等相關稅費征收規(guī)定[5],在維護鈦礦資源國家所有者權益的基礎上,更好維護礦山企業(yè)合法權益,切實減輕企業(yè)負擔,為新形勢下實現(xiàn)“六穩(wěn)”“六保”提供政策支持和制度保障。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河北地質(2021年2期)2021-08-21 02:43:50

神劍(2021年3期)2021-08-14 02:30:08

昆鋼科技(2021年2期)2021-07-22 07:47:06

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

礦產勘查(2020年7期)2020-12-25 02:43:42

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數(shù)英綜合(2018年11期)2018-11-23 09:47:26

電子制作(2018年18期)2018-11-14 01:48:24

資源再生(2017年3期)2017-06-01 12:20:59