金融科技背景下金融結構改善與實體經濟增長

2021-01-21 22:35:45巴曙松王紫宇

湖北經濟學院學報 2021年1期

巴曙松 王紫宇

摘要:金融結構、金融發展和實體經濟增長是一個相互影響的有機系統,直接融資比重的提高通常意味著金融結構的改善,對經濟增長具有顯著的促進作用,而金融發展規模可能在其中發揮了重要的中介作用。在當前金融環境下,金融結構改善能夠顯著促進實體經濟增長,金融發展規模在這個過程中起到了重要的中介作用,且該中介作用存在門檻效應。適度的金融發展可以增強金融結構改善對實體經濟增長的促進作用,而過度擴張的金融規模則會顯著削弱金融結構改善對實體經濟增長的積極影響,產生負向中介作用。除此之外,金融科技的發展可以緩解金融規模過度擴張對實體經濟增長的負面影響。

關鍵詞:金融結構;金融發展規模;金融科技;實體經濟

中圖分類號:F830

引言

金融結構反映了直接融資(市場主導)和間接融資(銀行主導)的相對規模,是衡量金融體系發展的結構性指標。直接融資比重的提高通常意味著金融結構的改善和資源配置的優化,能夠激發市場主體的發展活力,對經濟增長具有顯著的促進作用。近年來,支持金融結構改善的相關政策不斷出臺,黨的十九大報告就明確指出要“深化金融體制改革,增強金融服務實體經濟能力,提高直接融資比重,促進多層次資本市場健康發展”。因此,對金融結構與實體經濟增長之間的相關性展開研究十分重要且必要。

金融市場的迅速發展在金融結構改善與實體經濟增長的關系中發揮了重要的作用。一方面,多層次的資本市場豐富了企業融資渠道,降低了企業融資成本,有助于解決中小民營企業在銀行信貸體系下融資難、融資貴的問題;另一方面,資本市場能夠通過價格及時反映市場的真實供求關系,提高資金配置效率。

但金融發展對實體經濟的影響并不全是正面的,過度擴張的金融規模會造成“經濟金融化”,資金脫離實體經濟,出現在金融系統中“空轉”的現象。更為嚴重的是,金融資產風險與收益的錯配誘導投機活動和資產泡沫的產生,加劇了金融系統的脆弱性,發生系統性風險的可能性加大。此外,金融服務傾向于大型企業和國有企業,有些生產效率較高的中小企業卻出現融資難、融資貴的問題,最終對實體經濟增長產生阻礙。因此,金融發展規模的適當性問題需要引起關注。

另外,良性的金融生態外部環境是發揮金融結構改善對實體經濟激勵作用的重要影響條件,金融結構調整不能只局限于主導結構的調整,還需要根據外部環境進行匹配。當前數字經濟背景下,金融科技的發展十分迅猛,其憑借人工智能、大數據、互聯技術、分布式技術等應用改變了傳統金融模式,重塑了金融生態體系,尤其是在引導金融資源“脫虛向實”的過程中展現了較強的優勢,突出表現就是推動了銀行類金融機構由單一的信用中介向信息中介、風險中介、融資中介結合的多元化功能轉型,推動了信貸融資市場的信息透明化,減少了資金供給方與需求方之間的信息不對稱問題。另外,金融科技創新帶來的金融普惠模式降低了金融服務門檻,拓寬了金融覆蓋領域,這也極大地促進了實體經濟的發展。

目前已有研究大多關注金融結構或者金融發展單個因素與經濟增長的關系,較少將二者置于統一框架下討論,也鮮有考慮到外部金融生態環境對其關系的增強或削弱作用[1~2]。就研究主體來看,多為地區整體經濟增長,缺少對實體經濟的針對性討論。因此,本文基于金融結構理論,利用2011-2018年全國31個省份的數據構建了金融科技、金融結構、金融發展規模與實體經濟增長的面板模型,論證金融發展規模在金融結構對實體經濟增長影響中的非線性中介效應、金融科技對金融發展和金融結構的激勵優化等問題,并提出有針對性的政策建議。

文獻綜述與理論假說

(一)金融結構與經濟增長

自Goldsmith(1969)[3]提出金融結構理論以來,金融結構與經濟增長的關系一直是學者討論的焦點話題。銀行主導和市場主導兩種金融結構在對經濟增長的作用上各有優勢,至于哪種結構最優,目前的研究結論仍存在分歧。

銀行作為重要的金融中介,在金融體系和經濟發展中發揮著關鍵作用。對于經濟欠發達國家,銀行主導的金融結構在信息搜集和信息處理方面可以發揮范圍經濟和規模經濟的優勢,緩解信息不對稱的問題,并能夠對公司進行有效監督減少道德風險[4]。但同時銀行主導的金融結構也存在部分缺陷。在企業融資方面,銀行為規避風險,更傾向于對國有大型企業放貸,中小型企業很難獲得足夠融資,導致發展受阻;在企業創新方面,銀行更關注獲取政治利益,對新興戰略產業缺乏資金支持動力,破壞企業的創新機制[5]。

市場具有自發的調節作用,通過構建公開的交易平臺,將資金需求企業和資本投資者連接起來,降低企業融資成本,為其提供多元化的融資路徑,同時也幫助投資者分散投資風險[6~7]。通過市場來進行資金配置效率更高,較低的市場準入門檻保證了資本流動性,投資者可以更好地識別企業價值,反過來這也對企業產生激勵[8]。除此之外,市場主導型結構在靈活性、推動企業創新等方面也具有一定優勢。但同時直接融資也使投資者直接暴露在市場風險之下,容易誘發金融危機。

目前已有大量研究圍繞不同金融結構對經濟增長的影響展開,部分研究發現市場主導型結構對經濟增長的促進作用較銀行主導型更加明顯。Levine和Zevros(1998)使用1976-1993年的跨國數據研究發現,市場主導的金融結構可以提高流動性,降低投資風險,從而促進經濟增長[9]。戴偉和張雪芳(2017)的研究認為金融市場化可以優化實體經濟資本配置效率進而促進經濟發展[10]。但同時大量研究指出,金融結構對經濟增長的促進作用存在異質性,即會受到所在地區金融發展、金融功能等因素影響而呈現非線性的特點。林毅夫等(2009)基于此類研究提出“最優金融結構理論”,認為不同國家、不同發展階段的資源稟賦不同,對金融服務的需求不同,最優金融結構要與最優產業結構相適應[11]。彭俞超(2015)、Gambacorta等(2011)、Ergungor(2008)等也分別從金融功能、收入水平、法治環境等地區稟賦角度支持了此觀點[12~14]。

(二)金融發展、金融結構與實體經濟增長

金融發展、金融結構和實體經濟增長是一個相互影響的有機系統,金融的基本職能是服務實體經濟,而金融職能的發揮效果又受到金融結構的影響。

金融結構與金融發展之間存在一定相關性。Goldsmith(1969)提出“金融結構變遷即金融發展”,這是對金融結構與金融發展二者之間關系的最早探索,做出了巨大的理論貢獻,但隨著社會經濟發展,該論斷也顯露了其不足性:一方面,忽視金融結構的多層次性,以一種具體結構概括金融結構整體,較為片面;另一方面,強調金融發展的量性而忽視質性[3]。因此,白欽先(2005)提出了更為全面的“質性發展與量性發展相統一的金融發展觀”,用“金融結構演進”一詞代替“金融結構變遷”,以凸顯金融結構發展的質和量兩方面內容,從而指出金融結構與金融發展之間的關系并不一定為正相關,關鍵取決于金融結構變遷的發展狀況,適度優化的金融結構變遷可以促進金融發展,但非適度、非優化的金融結構變遷則會阻礙金融發展[15]。該理論對片面的金融發展觀加以糾正,更加科學合理,具有極大參考價值。

對于金融發展規模與實體經濟增長作用關系的研究最早始于Schumpter(1911),其認為金融的發展促進了企業融資和創新,從而促進經濟增長[16]。此后Levine等(1997,1998)、La Porta(2002)的研究也證明了二者之間的相關性[6][9][17]。但二者之間的因果關系仍存在分歧。第一種觀點認為金融的發展促進了實體經濟增長。Lewis和Arthur(1955)研究發現金融市場是經濟發展到一定階段的產物,之后反過來促進了實體經濟的發展[18]。武志(2010)將發展經濟學與金融發展理論結合在一起,發現金融規模的上升可以促進經濟增長[2]。第二種觀點認為金融僅僅是經濟發展的產物,對實體經濟發展并無直接影響。Robinson(1952)認為經濟增長需要金融服務,金融發展僅僅是滿足需求的表現,并提出“企業領先,金融跟隨”的觀點[19]。這兩種迥異的因果關系被Patrick(1966)概括為“供給引導”和“需求跟隨”,前者認為金融發展會對經濟產生促進作用,后者認為經濟發展產生對金融服務的需求,從而推動金融服務發展[20]。第三種觀點則認為金融發展會導致經濟金融化,資金在金融體系內“空轉”,無法為實體經濟服務。一方面,“經濟金融化”會造成金融資產風險與收益錯配,資金從實業投資流向更高收益的金融資產,企業的實業投資率下降[21];另一方面,金融規模快速擴張刺激了投機活動和資產泡沫,進而導致資源配置扭曲、消費行為改變,對實體經濟發展產生阻礙,并有可能引發系統性金融風險[22]。

綜上所述,銀行主導型和市場主導型兩種金融結構各有優勢,與地區資源稟賦相適應的金融結構對實體經濟的發展具有一定積極作用。除了金融結構的直接作用外,金融發展可能在金融結構影響經濟增長的過程中起到關鍵作用,傳導路徑為金融結構變遷的質與量會影響金融發展,而金融發展又會從資源配置、融資渠道、風險分散等方面對實體經濟產生影響。已有研究對這種影響的方向性并沒有得出一致的結論,經過上述理論分析,本文認為金融發展對實體經濟的作用會隨金融發展規模的不同而出現非線性差異。過去的研究視角多關注于整體經濟發展,本文將聚焦于實體經濟增長,以驗證金融服務實體經濟的能力。因此提出以下假設:

H1:在當前金融環境下,金融結構改善能夠促進實體經濟增長,并且金融發展規模在這個過程中起到了中介作用。

H2:金融發展規模在金融結構與實體經濟的關系中所起到的中介作用是有異質性的,即存在門檻效應。

(三)金融科技背景下的金融發展與實體經濟增長

金融體系結構的調整始終受金融生態等外部環境變動的影響,優化的金融生態環境提高了金融資源的配置效率,改善企業外部治理環境,從而促進金融發展和實體經濟增長[23]。近幾年來,金融科技作為顛覆性的金融創新在一定程度上重塑了金融生態環境,為研究金融發展與經濟增長提供了新的場景。

“金融科技”概念最早于20世紀90年代初由花旗集團董事長John Reed在“智能卡論壇”上提出,實踐中直到2013年才在全球范圍內爆發式增長,隨后帶動相關金融科技產業迅速成長,推動傳統金融不斷革新。對于“金融科技”的定義,官方機構更傾向于將其納入金融創新的范疇。金融穩定理事會(FSB)認為,金融科技是技術上的金融創新,會給金融業帶來新的業務模式、應用程序、產品及服務等內容。聯合國環境規劃署(UNEP)則認為金融科技所涉及的技術并不是新的,而是通過將各種技術進行深度融合來對金融系統產生影響。金融科技的內涵雖然沒有得到統一的定論,但其成為金融和經濟發展的新驅動力這一論斷是毋庸置疑的。

李楊和程斌琪(2018)圍繞金融科技對金融和經濟的作用機理展開研究,總結出以下幾點:首先,金融科技有利于投資資本的積累,一方面其直接為企業提供多元化的融資渠道,推動金融脫媒;另一方面通過儲蓄-投資轉化機制提高資本使用效率,進而提升金融效率。其次,金融科技從供給側創造消費動力,并且通過數字科技手段以較低交易成本來滿足消費者的長尾消費需求。最后,新數字技術的應用擴大了金融服務的可交易范圍,促進跨境金融服務交易的發展[24]。基于此,本文提出以下假設:

H3:金融科技的發展對金融結構和金融發展與實體經濟增長之間的關系起到了正向激勵的作用。

研究設計

(一)數據來源

本文以2011-2018年我國31個省份為研究樣本,選取各省份相關數據構建面板,金融科技指數來源于《北京大學數字普惠金融指數(2011-2018)》[25],其他數據均來源于Wind和歷年《中國統計年鑒》,所有數據處理借助STATA 14.0軟件完成。

(二)研究方法

1.變量選取

(1)被解釋變量

實體經濟生產總值(Y):借鑒張林等(2014)的做法,采用各地區生產總值剔除房地產業增加值和金融業增加值之后的部分來表示地區實體經濟增長情況,并按照各省份常住人口數進行平均化處理,在模型運算中取自然對數進行平滑[26]。

(2)核心解釋變量

金融結構(fs):以各地區股票市場總市值與金融機構本外幣貸款余額之比作為金融結構的代理變量,該變量比值越小說明金融結構越傾向于銀行主導型,反之則傾向于市場主導型。

金融發展規模(fd):金融發展規模反映了貨幣和信用創造為經濟運行提供的金融支持情況,常見的衡量指標包括金融相關比率(FIR)、廣義貨幣、社會融資規模等變量,本文參考任碧云和賈賀敬(2019)的做法,以金融業增加值占GDP的比重作為金融發展規模的代理衡量指標[27]。

金融科技(Fintech):金融科技作為近幾年誕生的熱點名詞,并沒有明確數據可以對其進行直接量化。李春濤等(2020)在研究中根據相關新聞會議,提取與金融科技有關的48個關鍵詞,運用網絡爬蟲技術爬取百度新聞高級檢索頁面的結果,對搜索量進行統計并作對數變換,作為金融科技的代理指標[28]。同樣使用文本挖掘技術作為工具,Grennan和Michaely(2019)統計TipBank平臺上金融博客的內容,選取在一段時間內金融博客對一只股票的追蹤數量作為金融科技對這家公司覆蓋程度的衡量指標[29]。也有部分研究通過統計與金融科技有關變量自行設計金融科技指數,比如侯世英和宋良榮(2020)從融資信貸環境、市場進入壁壘、利率自由化及資本流動性等方面通過主成分分析法計算得到金融科技指數[30]。本文借助《北京大學數字普惠金融指數(2011-2018)》所計算的指數值作為金融科技發展水平的替代變量。對指數除以100進行標準化處理。

(3)控制變量

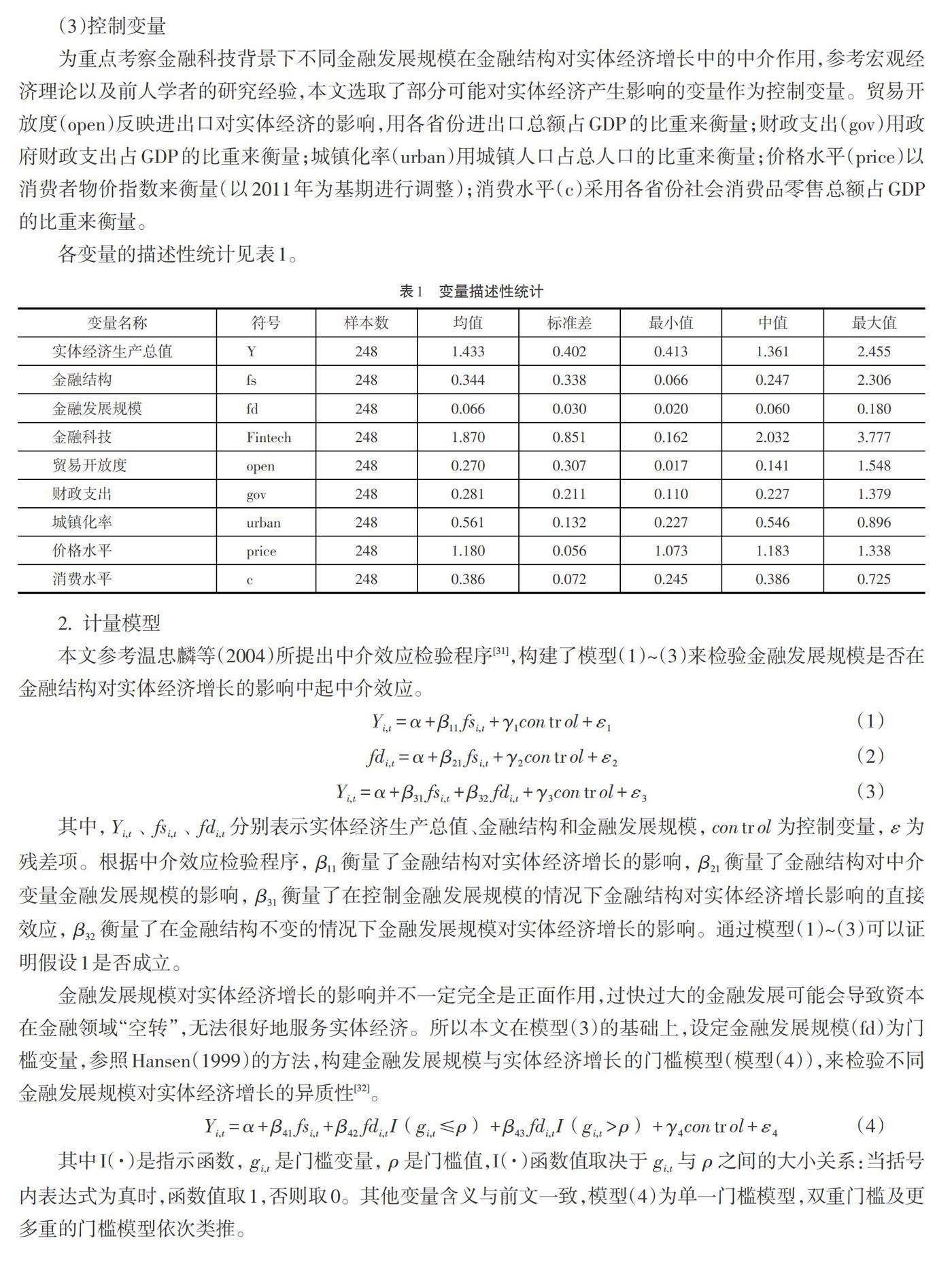

為重點考察金融科技背景下不同金融發展規模在金融結構對實體經濟增長中的中介作用,參考宏觀經濟理論以及前人學者的研究經驗,本文選取了部分可能對實體經濟產生影響的變量作為控制變量。貿易開放度(open)反映進出口對實體經濟的影響,用各省份進出口總額占GDP的比重來衡量;財政支出(gov)用政府財政支出占GDP的比重來衡量;城鎮化率(urban)用城鎮人口占總人口的比重來衡量;價格水平(price)以消費者物價指數來衡量(以2011年為基期進行調整);消費水平(c)采用各省份社會消費品零售總額占GDP的比重來衡量。

各變量的描述性統計見表1。

2.計量模型

本文參考溫忠麟等(2004)所提出中介效應檢驗程序[31],構建了模型(1)~(3)來檢驗金融發展規模是否在金融結構對實體經濟增長的影響中起中介效應。

Y_(i,t)=α+β_11 〖fs〗_(i,t)+γ_1 control+ε_1(1)

〖fd〗_(i,t)=α+β_21 〖fs〗_(i,t)+γ_2 control+ε_2(2)

Y_(i,t)=α+β_31 〖fs〗_(i,t)+β_32 〖fd〗_(i,t)+γ_3 control+ε_3(3)

其中,Y_(i,t)、〖fs〗_(i,t)、〖fd〗_(i,t)分別表示實體經濟生產總值、金融結構和金融發展規模,control為控制變量,ε為殘差項。根據中介效應檢驗程序,β_11衡量了金融結構對實體經濟增長的影響,β_21衡量了金融結構對中介變量金融發展規模的影響,β_31衡量了在控制金融發展規模的情況下金融結構對實體經濟增長影響的直接效應,β_32衡量了在金融結構不變的情況下金融發展規模對實體經濟增長的影響。通過模型(1)~(3)可以證明假設1是否成立。

金融發展規模對實體經濟增長的影響并不一定完全是正面作用,過快過大的金融發展可能會導致資本在金融領域“空轉”,無法很好地服務實體經濟。所以本文在模型(3)的基礎上,設定金融發展規模(fd)為門檻變量,參照Hansen(1999)的方法,構建金融發展規模與實體經濟增長的門檻模型(模型(4)),來檢驗不同金融發展規模對實體經濟增長的異質性[32]。

Y_(i,t)=α+β_41 〖fs〗_(i,t)+β_42 〖fd〗_(i,t) I(g_(i,t)≤ρ)+β_43 〖fd〗_(i,t) I(g_(i,t)>ρ)+γ_4 control+ε_4(4)

其中I(·)是指示函數,g_(i,t)是門檻變量,ρ是門檻值,I(·)函數值取決于g_(i,t)與ρ之間的大小關系:當括號內表達式為真時,函數值取1,否則取0。其他變量含義與前文一致,模型(4)為單一門檻模型,雙重門檻及更多重的門檻模型依次類推。

實證結果與分析

(一)金融發展規模的中介效應檢驗

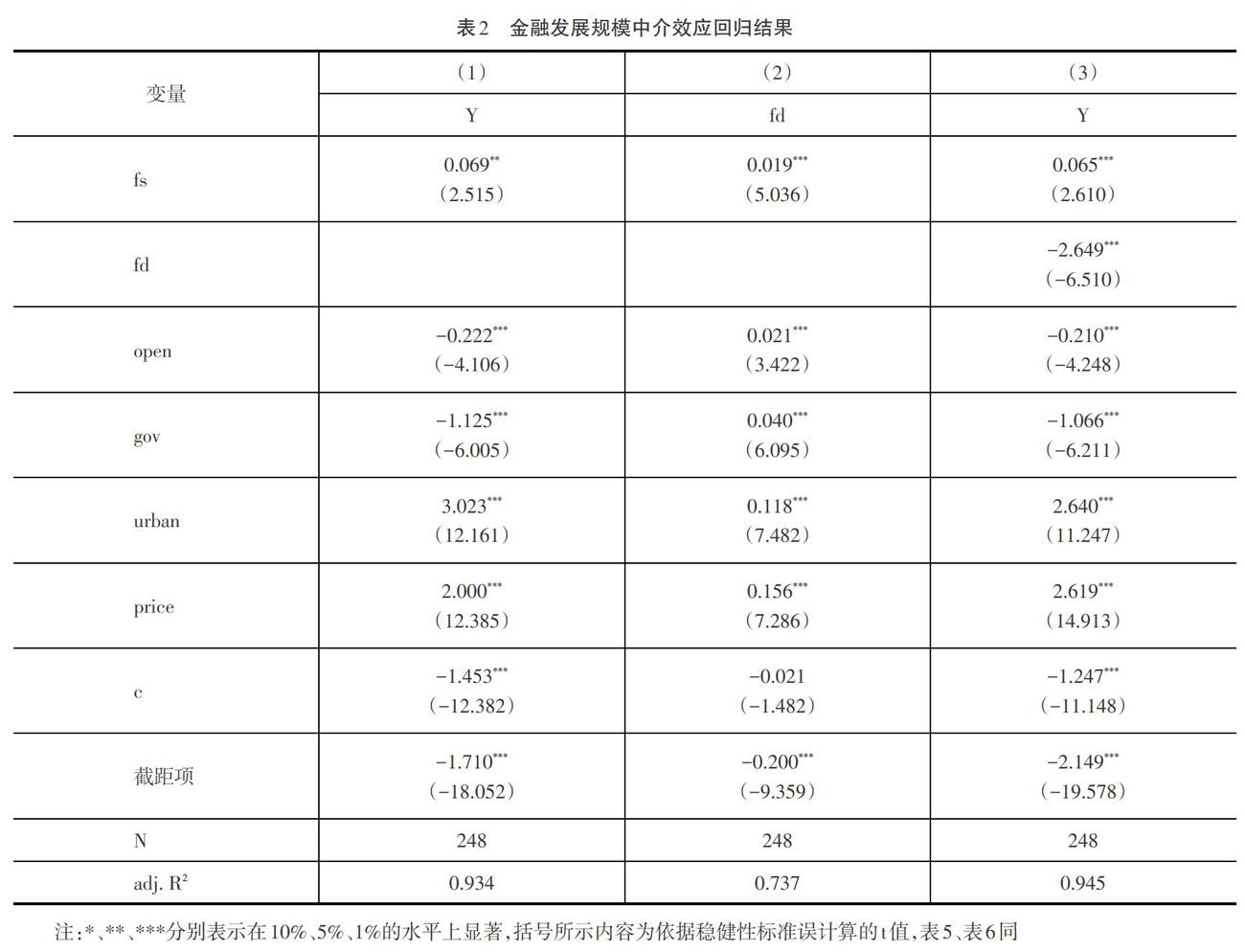

首先判斷面板數據應該選用固定效應還是隨機效應,對上述模型進行豪斯曼檢驗(Hausman test),模型(1)~(3)檢驗結果均為Prob>chi2=0.0000,拒絕原假設,故采用固定效應進行回歸,回歸結果如表2所示。

列(1)是模型(1)的回歸結果,描述了金融發展規模與實體經濟增長之間的關系,fs系數為0.069,并且在5%的水平上顯著,說明金融結構對實體經濟增長有正向的促進作用,中介效應檢驗程序可以繼續進行。列(2)是模型(2)的回歸結果,描述了金融結構對中介變量金融發展規模的影響,系數在1%的顯著性水平上為正,說明金融結構向市場主導型轉變可以促進金融的發展。列(3)是模型(3)的回歸結果,fs和fd系數均在1%的水平上顯著,說明金融結構對實體經濟增長的影響除了直接效應外,還有一部分是通過金融發展規模這一中介變量實現的。同時fd系數為負,說明金融結構改善會促進金融發展,但金融發展規模的上升反過來會抑制實體經濟的增長,金融發展規模起到了負向中介作用。假設1得到驗證。

由于模型(1)~(3)回歸系數均顯著,無需進行Sobel檢驗,為了進一步驗證結論的可靠性,即金融發展規模是否在金融結構對實體經濟的影響中發揮中介作用,本文利用非參數自舉法(Bootstrap)重復抽樣1000次,在95%的置信區間下,直接效應和中介效應的結果如表3所示。中介效應的上下限均小于0,說明金融發展規模確實發揮了負中介效應。直接效應的上下限均大于0 ,說明金融結構對實體經濟增長起到促進作用。這一結論與上述回歸結果一致。

(二)金融發展規模的面板門檻效應

金融結構的改善能夠顯著促進金融規模的發展,但金融發展規模反過來會抑制實體經濟的增長,考慮到金融發展規模對實體經濟增長的非線性影響,這種中介作用會受到金融發展規模大小的影響而出現差異嗎?接下來使用面板門檻模型來檢驗金融發展規模的大小是否會影響其對實體經濟增長的中介作用。

為了使用面板門檻模型,正式回歸估計前首先以金融發展規模(fd)為被解釋變量進行門檻變量的外生性檢驗。結果表明,門檻變量具有弱外生性,可進行后續回歸檢驗。

首先運用Bootstrap方法對金融發展規模與實體經濟增長之間的門檻個數進行檢驗,根據表4可以發現單一門檻在10%的水平上顯著,而雙重門檻和三重門檻均未通過顯著性檢驗。所以本文采用單一門檻模型,門檻值為0.1003,95%的置信區間為[0.0935,0.1006]。圖1展示了單一門檻模型在95%水平上的置信區間,可見區間較窄,門檻值的估計較為精準。

進一步地使用單一門檻模型對模型(4)進行回歸,結果如表5所示,fs系數依舊顯著為正,fd的系數由正變負,均顯著,由此假設2得到驗證。這說明金融發展規模對實體經濟增長的中介作用可以劃分為兩個階段:當門檻值小于0.1003時,金融發展規模對實體經濟增長起到了正向促進作用;當門檻值大于0.1003時,金融發展規模對實體經濟增長起到了反向抑制作用。這反映了金融發展規模的適度擴張有利于增強金融結構改善對實體經濟增長的促進作用,而過度擴張則會顯著減弱金融結構對實體經濟增長的積極影響,從而抑制實體經濟發展。這可能是由于金融過度發展造成“經濟金融化”,促進了資本投機和資產泡沫的產生,造成資源配置扭曲,對實體經濟產生擠出效應。

(三)進一步檢驗:金融科技背景下金融結構、金融發展規模對實體經濟增長的影響

在以上模型結果的基礎上,為了進一步檢驗金融科技的發展是否會增強金融結構和金融發展規模對實體經濟增長的影響效果,即對假設3進行驗證,本文在模型(3)的基礎上引入金融科技(Fintech)、金融科技(Fintech)與金融結構(fs)的交叉項、金融科技(Fintech)與金融發展規模(fd)的交叉項等變量,再次進行面板回歸,回歸結果如表6所示。

在列(1)~(3)的回歸結果中,Fintech的系數均在1%的水平上顯著為正,說明金融科技的發展對實體經濟增長具有明顯的促進作用。列(1)將金融結構、金融結構與金融科技交叉項進行回歸,結果均不顯著,說明金融科技的發展對金融結構與實體經濟發展的直接影響效應并不明顯。列(2)將金融發展規模、金融發展規模與金融科技的交叉項加入模型進行回歸,二者系數均顯著為負,并且fd*Fintech的系數大于fd的系數,這說明金融科技的發展減弱了金融發展規模對實體經濟增長的負中介效應。列(3)將fs、fd及二者與Fintech的交叉項全部加入模型進行回歸,fs、fs*Fintech系數均不顯著,fd、fd*Fintech系數均顯著為負,且交叉項的系數更大,與列(2)結論一致。因此可知金融科技對實體經濟增長的影響是作用于金融發展規模的中介效應,而不是直接作用于金融結構。假設3得到驗證。

結論與啟示

本文基于金融結構理論,利用2011-2018年全國31個省份的數據構建了金融科技、金融結構、金融發展規模與實體經濟增長的面板模型,分析了金融發展規模在金融結構對實體經濟增長影響中的非線性中介效應、金融科技對金融發展與實體經濟增長的激勵優化作用,結果發現:第一,在當前金融環境下,金融結構向市場化改善能夠促進實體經濟增長,并且金融發展規模在這個過程中起到了中介作用。第二,金融發展規模在金融結構與實體經濟的關系中所起到的中介作用存在門檻效應。當金融發展規模低于門檻值時,適度的金融發展規模會增強金融結構改善對實體經濟增長的促進作用,起到正向中介作用;當金融發展規模高于門檻值時,過度擴張的金融規模則會顯著削弱金融結構對實體經濟增長的積極影響,產生負向中介作用。第三,金融科技的發展可以緩解過度擴張的金融規模對實體經濟增長的負向中介作用,但對金融結構與實體經濟的關系并沒有直接影響。

以上研究結果對進一步完善金融結構轉變、切實發揮金融服務實體經濟功能,重視金融科技所帶來的外部金融環境變革等方面具有重要的啟示意義。基于此,本文提出以下幾點建議:第一,繼續深化金融結構改革,健全多層次資本市場體系。實證研究結果表明,金融結構改善對實體經濟發展具有積極的推動作用,未來要繼續提高直接融資比例,增強資本市場服務實體經濟的功能,增加企業融資渠道,強化融資便利性,通過市場機制來實現更高的資金配置效率。第二,要防止過度追求金融規模的擴大對實體經濟增長造成的負面影響。金融發展不僅要重視數量更要重視質量和結構,未來要大力發展普惠金融、綠色金融、科技金融等新興金融業態,優化調整信貸結構,加大金融對實體經濟,尤其是新興產業和高新技術產業的支持力度,切實解決中小微民營企業融資難的問題。除此之外,要抑制金融“脫實向虛”,嚴防“經濟金融化”和資產泡沫。第三,金融生態環境的優化對于金融體系功能的發揮具有重要意義,要重視金融科技變革為實體經濟發展帶來的機遇,加大在金融科技方面的政策支持力度,以科技進步來引導實體經濟的健康和可持續發展。同時政府及相關部門也要構建規范、合理的金融科技監管體系,來保障金融科技企業的合法經營和公平競爭。

參考文獻:

[1]張成思,劉貫春.經濟增長進程中金融結構的邊際效應演化分析[J].經濟研究,2015,(12):84-99.

[2] 武志.金融發展與經濟增長:來自中國的經驗分析[J].金融研究,2010,(5):58-68.

[3] R. W. Goldsmith. Financial Structure and Development[M]. Yale University Press,1969:35-74.

[4] A. Gerschenkron. Economic Backwardness in Historical Perspective[M].Harward University Press,1962:23-35.

[5] La Porta R,F. Lopez-de-Silanse,A. Shleifer,Robert W. Vishny. Legal Determinants of External Finance[J]. The Journal of Finance,1997,52(3):1131-1150.

[6] Ross Levine. Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,35(2):688-726.

[7] Christian Keuschnigg. Venture Capital Backed Growth[J]. Journal of Economic Growth, 2004,9(2):239-261.

[8] 成力為,孫瑋.市場化程度對自主創新配置效率的影響——基于Cost-Malmquist指數的高技術產業行業面板數據分析[J].中國軟科學,2012,(5):128-137.

[9] Ross Levine,Sara Zervos. Stock Markets,Banks,and Economic Growth[J]. American Economic Association,1998,88(3):537-558.

[10] 戴偉,張雪芳.金融發展、金融市場化與實體經濟資本配置效率[J].審計與經濟研究,2017,(1):117-127.

[11] 林毅夫,孫希芳,姜燁. 經濟發展中的最優金融結構理論初探[J].經濟研究,2009,(8):4-17.

[12] 彭俞超. 金融功能觀視角下的金融結構與經濟增長——來自1989~2011年的國際經驗[J].金融研究,2015,(1):32-49.

[13] Gambacorta L,Yang J,Tsatsaronis K. Financial Structure and Growth[R]. BIS Working Paper,2011.

[14] Ergungor O E.Financial System Structure and Economic Growth: Structure Matters[J]. ?International Review of Economics & Finance,2008,17(2):292-305.

[15] 白欽先.金融結構、金融功能演進與金融發展理論的研究歷程[J].經濟評論,2005,(3):39-45.

[16] Schumpter J A. A Theory of Economic Development[M]. Cambridge,MA:Harvard University Press,1911.

[17] La Porta R,F. Lopez-de-Silanse,A. Shleifer,Robert W. Vishny. Government Ownership of Banks[J]. Journal of Finance,2002,57(1):265-301.

[18] Lewis,Arthur W. The Theory of Economic Growth[M]. George Allen & Unwin,1955:139-191.

[19] Robinson J. The Generalization of the General Theory and other Essays[M]. The 2nd Editon. London:Macmillan,1952:67-142.

[20] Hugh T. Patrick. Financial Development and Economic Growth in Underdeveloped Countries[J]. Economic Development and Cultural Change,1966,14(2):174-189.

[21] 張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[J].經濟研究,2016,(12):32-46.

[22] 杜厚文,傘鋒.虛擬經濟與實體經濟關系中的幾個問題[J].世界經濟,2003,(7):74-79.

[23] 吳昊旻,靳亭亭.金融生態環境與企業創新效率[J].金融論壇,2017,(12):57-67.

[24]李楊,程斌琪.金融科技發展驅動中國經濟增長:度量與作用機制[J].廣東社會科學,2018,(3):44-52.

[25] 郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J]. 北京大學數字金融研究中心工作論文,2019.

[26]張林,冉光和,陳丘. 區域金融實力、FDI溢出與實體經濟增長——基于面板門檻模型的研究[J].經濟科學,2014,(6):76-89.

[27] 任碧云,賈賀敬.金融有效支持中國制造業產業升級了嗎?——基于金融規模、金融結構和金融效率的實證檢驗[J].財經問題研究,2019,(4):45-52.

[28] 李春濤,閆續文,宋敏,楊威.金融科技與企業創新——新三板上市公司的證據[J].中國工業經濟,2020,(1):81-98.

[29] GrennanJ ,Michaely R . FinTechs and the Market for Financial Analysis[R]. Swiss Finance Institute Research Paper Series,2019.

[30] 侯世英,宋良榮.金融科技發展、金融結構調整與企業研發創新[J].中國流通經濟,2020,(4):100-109.

[31] 溫忠麟,張雷,侯杰泰,劉紅云. 中介效應檢驗程序及其應用[J].心理學報,2004,(5):614-620.

[32] Bruce E. Hansen. Threshold Effects in Non-dynamic Panels: Estimation,Testing, and Inference[J]. Journal of Econometrics,1999,93(2):345-368.

Financial structure improvement and real economic growth in the context of Fintech: the intermediary effect based on the scale of financial development

BaShusong1 ? ? ?Wang Ziyu2

(1.The HSBC Financial Research Institute at Peking University, Guangdong Shenzhen 518055;

2.Central University of Finance and Economics, School of Finance, Beijing 100085)

Abstract: Financial structure, financial development and real economic growth are an organic system that affects each other. This paper uses panel data from 31 provinces in China from 2011 to 2018 to construct an intermediary effect test model and panel threshold model. The study found that improved financial structure can significantly promote real economic growth and financial development scale plays an important intermediary role in this process which has a threshold effect. Moderate financial development strengthens the positive correlation between financial structure and real economic growth, while excessive expansion of the financial scale will significantly weaken the positive correlation between the two. In addition, the development of financial technology can alleviate the negative impact of excessive financial expansion on real economic growth. Therefore, we should deepen the reform of the financial structure and restrain the excessive expansion of finance to prevent "economic financialization". Otherwise, we need to increase policy support in Fintech to guide the healthy and sustainable development of the real economy.

Keywords: Financial Structure; Financial Development; Fintech; Real Economy

來稿日期:2020-11-08

作者簡介:巴曙松(1969- ),男,湖北武漢人,北京大學匯豐金融研究院執行院長,中國銀行業協會首席經濟學家,中國宏觀經濟學會副會長,研究方向為金融風險監管與宏觀經濟;王紫宇(1996- ),女,山東威海人,中央財經大學金融學院碩士研究生,研究方向為宏觀經濟。