完善金融大數(shù)據(jù)“雙支柱”服務(wù)平臺(tái)的探索

2021-01-19 03:54:50盧勇

企業(yè)科技與發(fā)展

2021年12期

盧勇

【摘 要】黨的十九大提出的鄉(xiāng)村振興戰(zhàn)略是新時(shí)期我國(guó)農(nóng)村發(fā)展的總抓手。金融作為現(xiàn)代經(jīng)濟(jì)的核心,金融大數(shù)據(jù)應(yīng)用在鄉(xiāng)村振興戰(zhàn)略中,能夠擴(kuò)大金融服務(wù)供給面、提高金融服務(wù)效率、降低金融成本,從而更好地促進(jìn)鄉(xiāng)村振興戰(zhàn)略的全面實(shí)施。文章回顧了百色市農(nóng)村金融改革的背景和歷程,分析了百色市金融大數(shù)據(jù)服務(wù)平臺(tái)建設(shè)現(xiàn)狀、存在的問(wèn)題,提出了下一步工作思路和目標(biāo),以期更好地服務(wù)鄉(xiāng)村振興戰(zhàn)略。

【關(guān)鍵詞】農(nóng)村金融;田東模式;農(nóng)村信用體系;金融大數(shù)據(jù)

【中圖分類(lèi)號(hào)】F832.35 【文獻(xiàn)標(biāo)識(shí)碼】A 【文章編號(hào)】1674-0688(2021)12-0102-04

0 引言

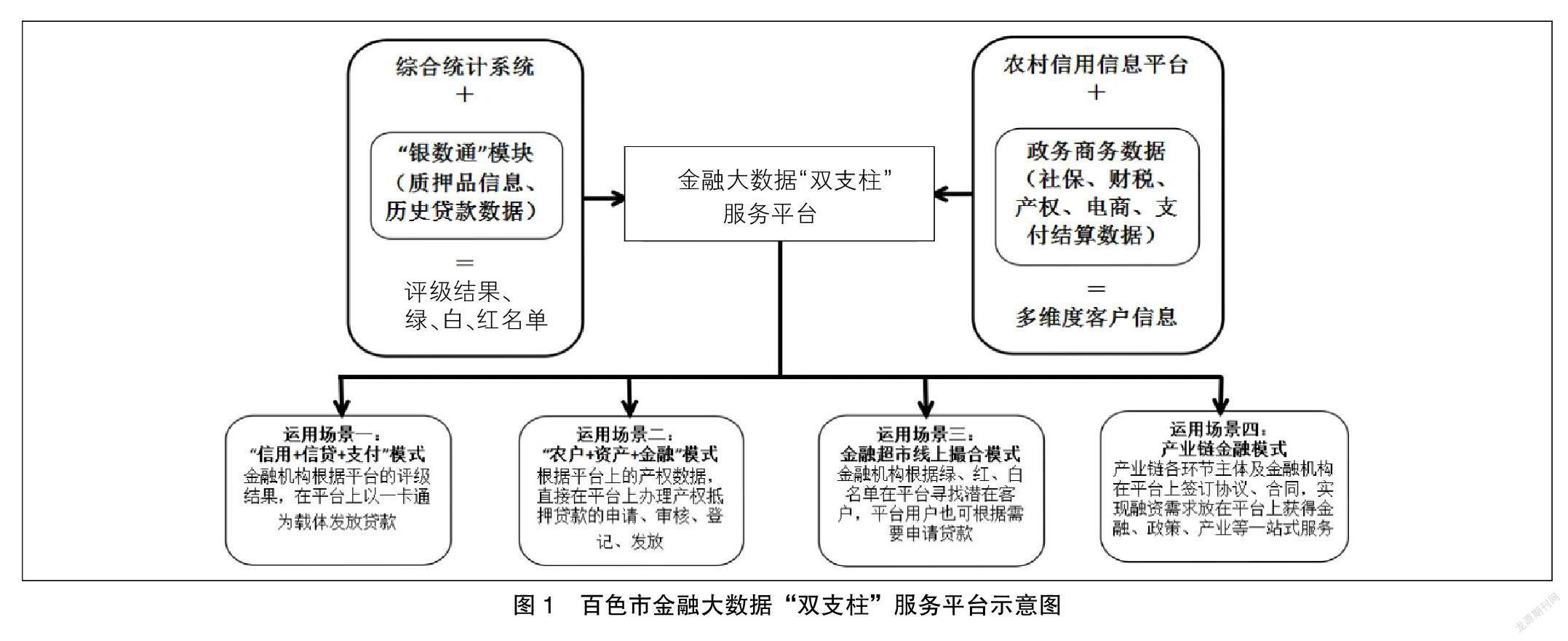

2008年12月,時(shí)任中央政治局常委、全國(guó)人大常委會(huì)委員長(zhǎng)吳邦國(guó)在廣西百色市田東縣調(diào)研時(shí)做出了“金融是發(fā)展農(nóng)村經(jīng)濟(jì)的瓶頸,建議以田東為試點(diǎn),在中央金融部門(mén)的支持下,破解這一難題”的重要批示,拉開(kāi)了田東農(nóng)村金融綜合改革試點(diǎn)的序幕[1]。2010年,中國(guó)人民銀行總行研究局編制了《田東縣農(nóng)村金融綜合改革發(fā)展總體規(guī)劃(2011—2015年)》,百色市在田東縣逐步構(gòu)建起以農(nóng)村信用體系建設(shè)為核心內(nèi)容的“六大體系”,初步形成多層次、廣覆蓋、可持續(xù)的農(nóng)村金融發(fā)展“田東模式”。2016年,中國(guó)人民銀行總行研究局編制了《“十三五”時(shí)期廣西田東縣農(nóng)村金融綜合改革總體規(guī)劃(2016—2020年)》,提出全面升級(jí)六大金融服務(wù)體系的工作思路和目標(biāo)任務(wù)。

此后,百色市為緩解金融機(jī)構(gòu)信貸投放信息不對(duì)稱問(wèn)題,提高信貸投放的效率和精準(zhǔn)性,于2016年起開(kāi)始搭建百色市經(jīng)濟(jì)金融綜合統(tǒng)計(jì)監(jiān)測(cè)系統(tǒng)(簡(jiǎn)稱綜合統(tǒng)計(jì)系統(tǒng))和廣西綜合農(nóng)村信用信息服務(wù)平臺(tái)(簡(jiǎn)稱農(nóng)村信用信息平臺(tái))。……

登錄APP查看全文