PDCA循環模型 在內部審計現場訪談中的應用

2021-01-17 09:11:54王菁

現代審計與經濟 2021年2期

關鍵詞:信息

王菁

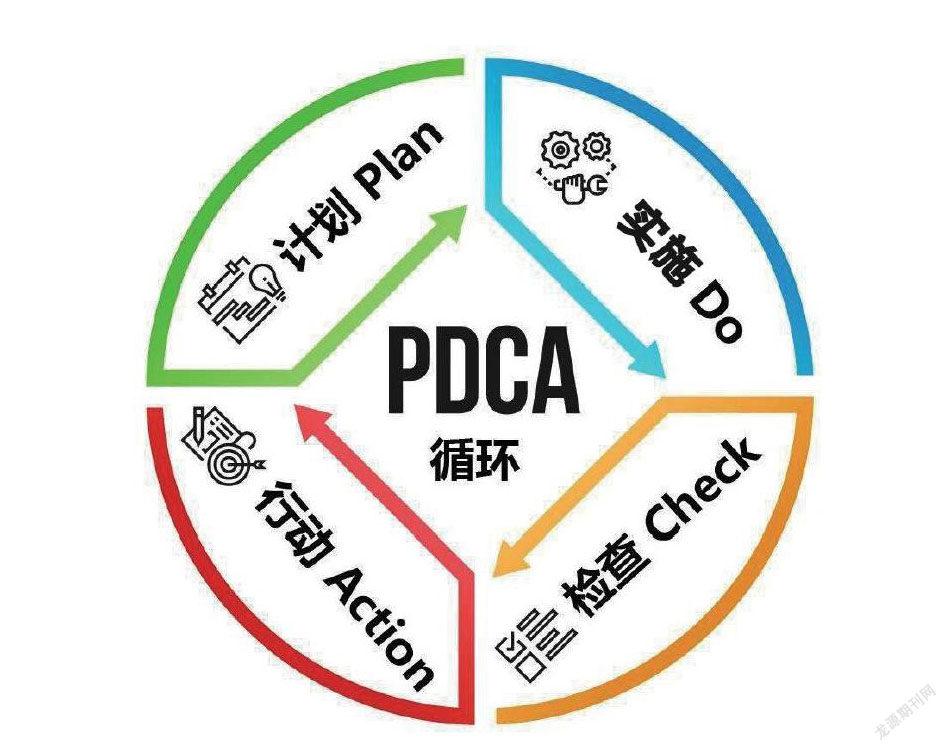

PDCA循環是由美國質量管理專家戴明提出來的,所以又稱為“戴明環”。PDCA的含義是:P(PIan)——計劃,D(Do)——實施,C(Check)——檢查,A(Action)——行動,對總結檢查的結果進行處理,成功的經驗加以肯定并適當推廣、標準化,對失敗的教訓加以總結,未解決的問題放到下一個PDCA循環里。以上四個過程不是運行一次就結束,而是周而復始地進行,一個循環完了,解決一些問題,未解決的問題進入下一個循環,實現階梯式螺旋上升。

內部審計現場訪談是審計人員在審計實施階段,與被審計單位相關人員進行的直接面對面口頭交流,以核實或獲得更多的信息,并通過這些信息進行全面、客觀的審計判斷,恰當運用,對提高審計工作效率、效果和質量都有十分重要的意義。但目前,審計實務工作中,對審計訪談還存在認識不到位、溝通技巧不足等問題,亟待進一步改進完善。將PDCA理論引入審計訪談中,可以為審計人員提供新思路、新方法,促進審計效率、效果和審計質量的進一步提高。

P(Plan)——計劃制定階段

訪談前準備不充分,在訪談過程中容易出現偏離主題、所提的問題不專業等現象。為保障訪談質量,審計組應提前規劃和準備,重點對內審訪談的“五要素”(5W)做到心中有數。

(一)明確訪談目的(Why)。根據審計各階段目標,訪談目的也各有不同。在實施現場審計時,訪談的目的主要是核實或獲取更多的有用信息。明確通過訪談要達到何種目標、解決何種問題,才能保證整個審計訪談圍繞這個目的展開。

(二)確定訪談人員及對象(Who)。是選派訪談人員。根據所談問題的難易程度等選派不同的審計人員面談。二是選好訪談對象。在正式訪談前,應與相關人員全面接觸并有基本了解,在此基礎上,精心篩選訪談對象,否則,“談錯對象”既浪費時間又徒勞無功。

(三)列明訪談主題(What)。擬定訪談提綱,有助于掌握訪談主動權,提綱應緊緊圍繞訪談目的,根據審計項目、訪談對象、訪談目標、具體訪談事項、涉及業務環節等方面準備做到簡明扼要、表述清晰。

(四)選擇訪談時間(When)。要挑選利于達到訪談目的時間進行,同時也要尊重受訪者的時間,同時每次溝通的時間也不宜過長,以免徒勞無功。

(五)挑選訪談地點(Where)。面對面的訪談受環境的影響很大,因此要認真選擇訪談地點,重要訪談應在保密性強、不受干擾的環境中進行。

D(Do):訪談實施階段

形成一個雙向的溝通包含三個行為:聽的行為、說的行為以及問的行為。現場訪談中,重點運用“傾聽-總結-進一步詢問模型”,做好動態、循環溝通,控制訪談過程

(一)善于傾聽,捕捉有用信息。訪談法收集資料的主要形式是“傾聽”。傾聽在不同層面上進行:在態度上,訪談者應該是“積極關注的聽”,鼓勵受訪者圍繞主題自由談話;在情感層面上,訪談者要“有感情地聽”“共情地聽”,創造信任氛圍;在認知層面上,訪談者要細心聆聽關鍵詞,揣摩潛臺詞,從中捕捉有價值信息,并隨時將受訪者所說的話或信息迅速納入自己的認知結構中;在傾聽范圍上,訪談者要多角度地聽,避免遺漏重要信息。最后,傾聽不僅要注意一個人所說的話,還要注意他說話的速度、語調和身體語言。

(二)適時總結,確保信息同步。訪談者在傾聽時,還需要適當地作出回應,將自己的態度、意向和想法及時傳遞給對方。溝通中不斷運用反饋的技術,以確認雙方的見解和觀點取得致,以免雙方對某些信息有歧義,影響溝通的效果。

(三)巧于提問,提高信息層次。溝通是雙向互動的,審計人員既要積極傾聽又要善于詢問。根據當前階段審計目標,訪談詢問時要有針對性,有些內容僅需要簡短的對話,有些內容需要進行有層次的、深入的訪談,在交流中要善于駕馭談話方向,提高效率。

一是關注提問時機。有些提問的時機不同,效果不一樣。比如在溝通過程中,抓住被審計單位所提供的資料、證據之間的互相矛盾之處,在傾聽中出其不意地以其矛攻其盾可能獲得有價值的審計發現。二是關注提問內容。提出的問題應該具體、明確,不能過于籠統、空泛,避免被受訪者隨意應付,從而有礙審計人員對被審計事項作出合理有效的分析與判斷。三是關注提問方式。同一問題,提問方法不同,其效果可能不一樣。比如,般開放式問題比之封閉式,更利于獲取全面的信息。四是關注提問措辭,在表述上要求簡單、清楚、明了、準確,盡可能使用通俗易懂的語言,不使用或少使用專業術語,盡可能適合受訪者。

C(Check):分析總結階段

現場訪談結束后,要組織專人對訪談內容進行整理,對取得的信息進行判斷、梳理和分析,重新理清思路,認真總結形成完整的訪談紀要或報告。在分析時,要以訪談目的為核心,從獲得信息的完整性、準確性兩個維度進行判斷。

(一)信息的完整性。信息完整性是指圍繞訪談目的,獲取的信息足夠充分。在審計訪談過程中,要保證溝通對象充分表達意見,尤其是要注意各種不同意見,從而在較大程度上保證溝通的有效性和正確性。溝通過程中要全方位、多角度考慮問題,避免因工作疏忽而造成重要審計事項遺漏。

(二)信息的準確性。信息準確性是指通過訪談獲取信息真實、可信,這是信息最基本的要求,不符合事實的信息不具有價值,甚至可能給訪談者帶來負面的價值。訪談過程中應當客觀公正、實事求是,防止主觀臆斷。對于訪談中獲取的以前尚未知悉的信息以及與已獲取的信息存在重大差異的信息,審計人員需要進一步核實,通過不同的渠道進行必要的驗證,必要時對相關信息和數據通過查詢原始記錄、搜集證詞證據等進行驗證。對訪談內容進行真實性分析,去偽存真。

A(Act):行動落實階段

對訪談提及的信息予以分析、總結后,應及時向審計組長匯報,合理采納并有效利用,通過訪談結果反饋,做出調整和確認。

(一)調整。通過訪談,發現原審計實施方案規定的樣本范圍、審計重點方向、審計時間與現場審計情況存在重大差異,需進行具體審計計劃調整、審計人員補充、審計時間延長等事項,應根據變化情況對現場查證工作進行及時有序的調整。

對審計訪談過程中發現被審計單位可能存在的重大違規違紀問題或重大風險隱患,及時跟進相關線索,進一步核實和取證,決定是否繼續跟蹤審計,必要時可再次開展針對性的訪談,及時采取制止措施,有效降低和處置風險。

(二)確認。通過審計訪談,將一些情況和觀點,包括審計發現問題,與被審計單位進行溝通,就審計檢查事項進行印證或確認,使其更加精準合理,形成審計底稿初稿,通過書面形式反饋給審計對象。

(作者單位:中國農業銀行寧波市分行審計分部)

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32