上市公司IPO抑價(jià)的長(zhǎng)短期股票波動(dòng)效應(yīng)

2021-01-15 00:47:32朱東炬劉明顯

科技資訊 2021年33期

朱東炬 劉明顯

摘要:該文基于滬深兩市 2014—2017 年上市公司365個(gè)交易日數(shù)據(jù)為研究樣本,實(shí)證考察了IPO抑價(jià)對(duì)股票波動(dòng)的影響效應(yīng)及作用機(jī)制。研究發(fā)現(xiàn):短期來(lái)看,IPO抑價(jià)抑制了股票波動(dòng),但長(zhǎng)期顯示,IPO抑價(jià)顯著提高了股票波動(dòng);承銷商聲譽(yù)短期內(nèi)提升了IPO抑價(jià)對(duì)股價(jià)波動(dòng)的抑制效應(yīng),長(zhǎng)期沒(méi)有影響;機(jī)構(gòu)持股比率短期沒(méi)有影響,長(zhǎng)期助推了IPO抑價(jià)對(duì)股票波動(dòng)的正向效應(yīng)。路徑分析表明,IPO抑價(jià)的股票波動(dòng)效應(yīng)傳導(dǎo)路徑以投資者情緒為中介變量。

關(guān)鍵詞:IPO抑價(jià) 投資者情緒 股票波動(dòng)效應(yīng) 承銷商聲譽(yù) 機(jī)構(gòu)持股比率

中圖分類號(hào):F832文獻(xiàn)標(biāo)識(shí)碼:A ? 文章編號(hào):1672-3791(2021)11(c)-0000-00

Abstract: Based on the data of 365 trading days of listed companies in Shanghai and Shenzhen from 2014-2017, this article empirically examines the effect and mechanism of IPO underpricing and investor sentiment on stock volatility. The study found that in the short term, IPO underpricing suppressed stock volatility, but in the long run, IPO underpricing significantly increased stock volatility; the reputation of underwriters in the short term increased the suppression effect of IPO underpricing on stock price volatility, with no long-term impact; The shareholding ratio has no short-term impact, but in the long-term boosted the positive effect of IPO underpricing on stock volatility. Path analysis shows that the transmission path of the stock volatility effect of IPOunderpricing uses investor sentiment as an intermediary variable.

Key Words: Underpricing;Investor sentiment; Stock volatility effect; Underwriter's reputation; Institutional shareholding ratio

作為與有效市場(chǎng)假說(shuō)相悖的“異象”之一,IPO抑價(jià)一直是資本市場(chǎng)研究的熱點(diǎn)。IPO抑價(jià)短期對(duì)股票波動(dòng)呈現(xiàn)何種影響,長(zhǎng)期是否還有所影響?IPO抑價(jià)對(duì)股票波動(dòng)的影響是否還存在中介效應(yīng)?其影響路徑是怎么樣的?同時(shí),IPO抑價(jià)對(duì)股票波動(dòng)的影響在不同的承銷商聲譽(yù)和機(jī)構(gòu)持股之間是否存在差異?科學(xué)性地回答上述問(wèn)題,有助于厘清IPO抑價(jià)對(duì)股票波動(dòng)的影響效果及影響機(jī)制,對(duì)提升我國(guó)IPO研究發(fā)展與相關(guān)發(fā)行政策提供重要的理論參考依據(jù)。

面對(duì)全球普遍存在IPO抑價(jià)的事實(shí),國(guó)內(nèi)外學(xué)者試圖從理論、方法及實(shí)證等多方面對(duì)IPO抑價(jià)進(jìn)行研究,提出了諸多理論和觀點(diǎn),且大多基于信息不對(duì)稱性考慮[1]。Rock基于市場(chǎng)信息不對(duì)稱的視角提出了“贏者詛咒”假說(shuō),并發(fā)現(xiàn)為了吸引更多投資者[2],公司往往會(huì)壓低發(fā)行價(jià),導(dǎo)致IPO高抑價(jià)。進(jìn)一步的研究發(fā)現(xiàn),提高信息披露質(zhì)量[3]可以一定程度上降低IPO抑價(jià)程度。同時(shí)還會(huì)受到公司背景、地理位置、機(jī)構(gòu)持股比率、承銷商聲譽(yù)等等因素的影響。國(guó)內(nèi)學(xué)者基于國(guó)內(nèi)資本市場(chǎng)現(xiàn)狀展開(kāi)了相關(guān)研究,發(fā)現(xiàn)信息不對(duì)稱性同樣會(huì)影響國(guó)內(nèi)IPO抑價(jià)水平。進(jìn)一步研究發(fā)現(xiàn),汪昌云等人也驗(yàn)證了通過(guò)提高信息披露質(zhì)量來(lái)降低IPO抑價(jià)方法的可行性。

從目前的研究文獻(xiàn)來(lái)看,學(xué)者們對(duì)上市公司IPO抑價(jià)的研究趨于成熟,科學(xué)地從各方面回答了IPO抑價(jià)的形成與國(guó)內(nèi)高IPO抑價(jià)現(xiàn)象的原因。但是問(wèn)題都是存在兩面性的,市場(chǎng)所導(dǎo)致的IPO高抑價(jià)最終會(huì)反哺市場(chǎng),當(dāng)股票價(jià)格被過(guò)于高估時(shí),在短期內(nèi)往往會(huì)因?yàn)楦L(fēng)出貨而形成較大的波動(dòng)。然而IPO抑價(jià)是否影響股票波動(dòng),如何影響股票波動(dòng),影響程度這方面鮮有人討論與研究。

1 ?理論基礎(chǔ)與研究假設(shè)

現(xiàn)目前,相關(guān)研究都聚焦于IPO高抑價(jià)的成因和影響因素,鮮有人討論其對(duì)股票波動(dòng)的影響。我國(guó)個(gè)體投資者大多是風(fēng)險(xiǎn)厭惡者,傾向在短期內(nèi)獲得超額收益。所以,IPO打新極其受到追捧。短期內(nèi),IPO股票換手率極低,只存在少部分交易,能夠有效抑制股票波動(dòng)。長(zhǎng)期來(lái)看,IPO高抑價(jià)會(huì)導(dǎo)致股票價(jià)格偏離股票實(shí)際價(jià)值,且由于市場(chǎng)主體的盲目性與羊群效應(yīng),非理性投資陡然增加,在瘋狂的背后蘊(yùn)藏著價(jià)格的過(guò)分高估,更容易出現(xiàn)追漲殺跌的現(xiàn)象,從而導(dǎo)致股票波動(dòng)增大。故該文提出假設(shè)1。

假設(shè)1:IPO抑價(jià)在短期內(nèi)會(huì)對(duì)股票波動(dòng)產(chǎn)生負(fù)向影響,但從長(zhǎng)期中,又會(huì)產(chǎn)生正向影響。

另一方面,企業(yè)的IPO發(fā)行過(guò)程中,還有兩個(gè)重要參與主體,即承銷商[4]和機(jī)構(gòu)投資者[5],因此考慮兩者不同條件下IPO抑價(jià)的股價(jià)波動(dòng)效應(yīng)也十分必要。故該文提出假設(shè)2。

假設(shè)2a:承銷商聲譽(yù)短期內(nèi)助推了IPO抑價(jià)的股票波動(dòng)效應(yīng),而長(zhǎng)期沒(méi)有影響。

假設(shè)2b:機(jī)構(gòu)持股比短期內(nèi)沒(méi)有影響,長(zhǎng)期會(huì)助推IPO抑價(jià)的股票波動(dòng)效應(yīng)。

基于我國(guó)投資主體的占比,非理性投資情緒常是導(dǎo)致股票波動(dòng)的主要原因[6]。故該文提出假設(shè)3。

假設(shè)3:IPO抑價(jià)的股票波動(dòng)影響以投資者情緒為中介傳導(dǎo)。

2 ?研究設(shè)計(jì)

2.1 ?變量定義

被解釋變量:股票波動(dòng)( )。該文基于現(xiàn)有研究,結(jié)合該文的研究的實(shí)際需要,選取個(gè)股股票收益波動(dòng)率來(lái)衡量股票波動(dòng)。

核心解釋變量:IPO抑價(jià)( )。由于2014年的1月IPO首日“漲幅限制”政策調(diào)整的原因,借鑒孫鳳娥(2019)[7]對(duì)IPO抑價(jià)的指標(biāo)構(gòu)建方法。計(jì)算公式為:

3 ?實(shí)證分析

基準(zhǔn)回歸分析。表1可知,在列(1)中,IPO抑價(jià)( )對(duì)5日股票波動(dòng)( )呈顯著的負(fù)向影響,說(shuō)明IPO抑價(jià)有利于抑制5日的股票波動(dòng)程度,在列(2)與列(3)中,IPO抑價(jià)( )對(duì)15日和30日股票波動(dòng)( )也均呈現(xiàn)顯著的負(fù)向影響,說(shuō)明IPO抑價(jià)有利于抑制15日和30日的股票波動(dòng)程度,在列(4)中,IPO抑價(jià)在長(zhǎng)期中助長(zhǎng)了股票波動(dòng)。驗(yàn)證了假設(shè)1。

4 ?機(jī)制分析

表3分別匯報(bào)了承銷商聲譽(yù)與機(jī)構(gòu)持股差別下IPO抑價(jià)的股票波動(dòng)效應(yīng)。結(jié)果表明,承銷商聲譽(yù)短期內(nèi)提升了IPO抑價(jià)對(duì)股價(jià)波動(dòng)的抑制效應(yīng),長(zhǎng)期沒(méi)有影響。機(jī)構(gòu)持股比率短期沒(méi)有影響,長(zhǎng)期助推了IPO抑價(jià)對(duì)股票波動(dòng)的正向效應(yīng)。驗(yàn)證了假設(shè)2。

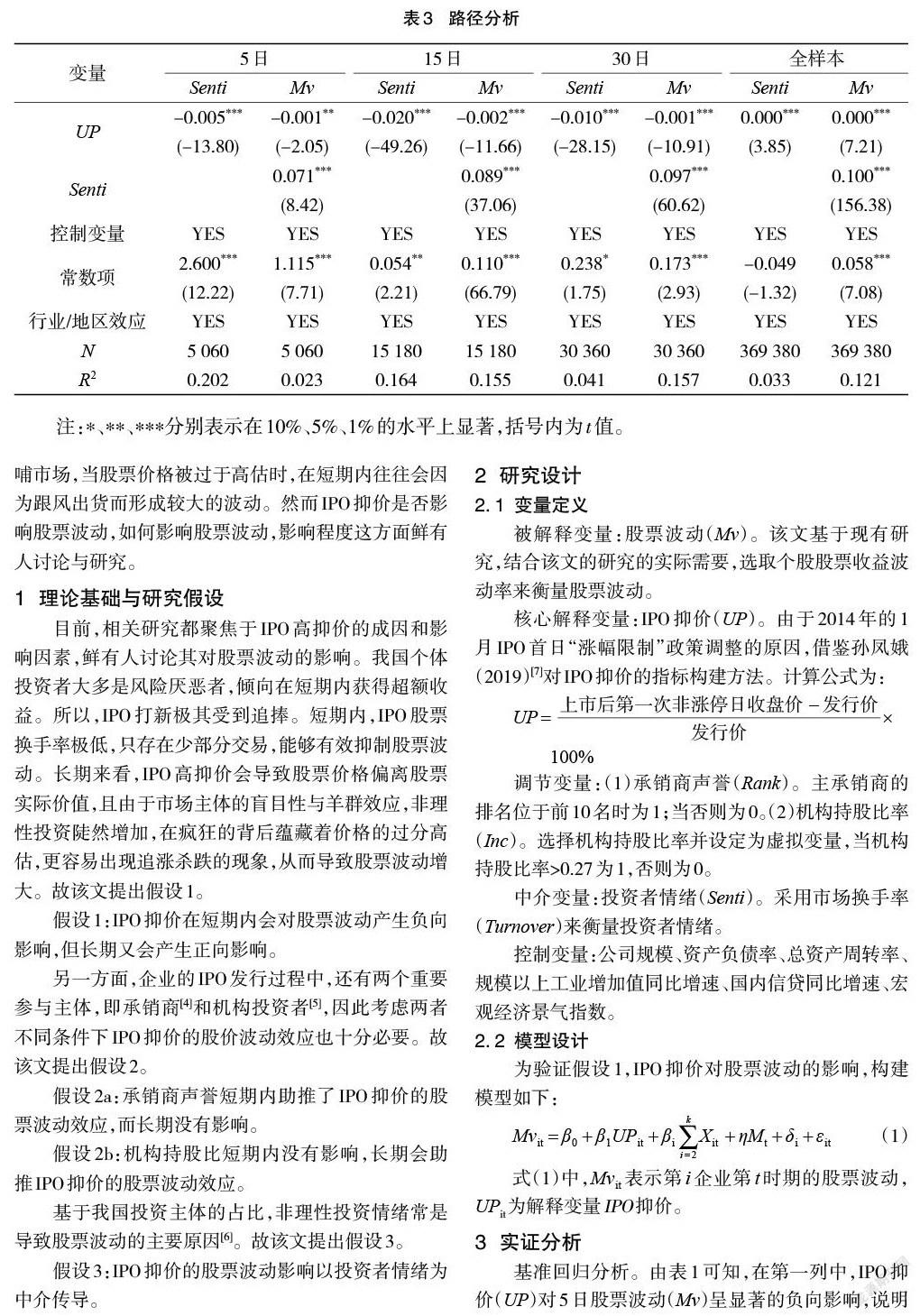

5 ?路徑分析

表4匯報(bào)了IPO抑價(jià)對(duì)投資者情緒的影響效應(yīng)和控制IPO抑價(jià)下投資者情緒的股票波動(dòng)效應(yīng),結(jié)果顯示,投資者情緒對(duì)IPO抑價(jià)起到了部分中介作用,即存在IPO抑價(jià)-投資者情緒-股票波動(dòng)的影響路徑,驗(yàn)證假設(shè)3。

6 ?結(jié)論與啟示

該文實(shí)證研究了IPO抑價(jià)的股票波動(dòng)效應(yīng),并進(jìn)一步探究了波動(dòng)的傳導(dǎo)路徑,得到以下研究結(jié)論:(1)短期來(lái)看,IPO抑價(jià)抑制了股票波動(dòng),但長(zhǎng)期顯示,IPO抑價(jià)顯著提高了股票波動(dòng);(2)承銷商聲譽(yù)短期內(nèi)提升了IPO抑價(jià)對(duì)股價(jià)波動(dòng)的抑制效應(yīng),長(zhǎng)期沒(méi)有影響;(3)機(jī)構(gòu)持股比率短期沒(méi)有影響,長(zhǎng)期助推了IPO抑價(jià)對(duì)股票波動(dòng)的正向效應(yīng);(4)IPO抑價(jià)的股票波動(dòng)效應(yīng)傳導(dǎo)路徑以投資者情緒為中介變量。

基于以上結(jié)論,該文得到以下啟示:應(yīng)該加大上市公司信息披露,緩解市場(chǎng)中信息不對(duì)稱的現(xiàn)象;降低承銷商行業(yè)準(zhǔn)入門檻良性競(jìng)爭(zhēng),降低發(fā)行成本;機(jī)構(gòu)投資者應(yīng)公布信息,引導(dǎo)投資者投資;提高股票市場(chǎng)準(zhǔn)入門檻,減少市場(chǎng)的非理性投資。

參考文獻(xiàn)

[1] 張小成,鄧楊.可觀測(cè)異質(zhì)、私人信息結(jié)構(gòu)與IPO抑價(jià)[J].重慶大學(xué)學(xué)報(bào):社會(huì)科學(xué)版, 2019,25(1):62-74.

[2] 石善沖,康凱立,趙志剛.機(jī)構(gòu)與個(gè)體投資者情緒對(duì)IPO抑價(jià)影響研究——基于微信文本挖掘[J].經(jīng)濟(jì)與管理,2019,33(1):51-58.

[3] 胡志強(qiáng),王雅格.審核問(wèn)詢、信息披露更新與IPO市場(chǎng)表現(xiàn)——科創(chuàng)板企業(yè)招股說(shuō)明書(shū)的文本分析[J].經(jīng)濟(jì)管理,2021,43(4):155-172.

[4] 陳珠明,程宇.機(jī)構(gòu)投資者信息交流、股票流動(dòng)性與股價(jià)崩盤風(fēng)險(xiǎn)[J].南方金融, 2020(5): 44-52.

[5] 陳其安,張慧,陳抒妤.股指期貨交易加劇了中國(guó)股票市場(chǎng)波動(dòng)性嗎?——基于投資者結(jié)構(gòu)的理論和實(shí)證研究[J].中國(guó)管理科學(xué),2020,28(4):1-13.

[6] 周方召,賈少卿.經(jīng)濟(jì)政策不確定性、投資者情緒與中國(guó)股市波動(dòng)[J].金融監(jiān)管研究, 2019(8):101-114.

[7] 孫鳳娥.媒體尋租、投資者情緒與IPO抑價(jià)[J].南京審計(jì)大學(xué)學(xué)報(bào),2019,16(4):72-80.