市場景氣、融資約束與制造業投資

2021-01-13 05:01:33塵永魁關健田冬冬

金融發展研究 2021年12期

塵永魁 關健 田冬冬

摘? ?要:本文在新古典投資理論基礎上,將市場景氣狀態、預期偏差、融資約束納入投資行為的理論分析框架,并利用我國31個省(自治區、直轄市)制造業上市企業微觀數據進行了實證檢驗。研究表明:企業合意投資水平與市場景氣水平密切相關,當市場處于擴張期時,企業合意投資規模提高,反之合意投資規模下降。受預期偏差和融資約束的影響,企業實際投資規模偏離合意投資水平,形成非效率投資。融資約束不是越低越好,當市場處于擴張期,企業對未來預期過于樂觀時,適度的融資約束有助于企業合理控制投資規模,避免投資過度;當市場處于收縮期,且企業對未來預期過于悲觀時,降低融資約束有利于提高企業投資規模;國有企業和民營企業由于融資能力和投資動力不同,其投資水平也有所不同,相對于民營企業,國有企業更容易產生過度投資問題。

關鍵詞:預期偏差;融資約束;制造業;投資效率;市場景氣

中圖分類號:F830? 文獻標識碼:A? 文章編號:1674-2265(2021)12-0030-11

DOI:10.19647/j.cnki.37-1462/f.2021.12.004

一、引言

制造業是實體經濟的基礎,是構筑未來發展戰略優勢的重要支撐。當前,我國正加快形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局。只有堅定地推進產業結構優化升級,促進制造業高質量發展,才能使經濟循環更加高效、更為可靠。制造業企業作為微觀主體,其高質量發展意味著從重數量規模的相對低質量發展范式向提質增效的高質量發展范式轉變(趙愛英等,2020;李紅強等,2021)[1,2]。這種轉變需要投資的加持。然而,由于治理機制的失衡,部分制造業企業無視市場需求的約束條件,偏離了企業本身所能承受的投資規模,進而產生非效率投資。歷史的教訓警示著我們,制造業高質量發展離不開投資,但不是投資規模的簡單重復堆砌;企業投資行為應遵循價值規律,堅持以市場需求為導向,通過預測市場需求的變化趨勢,合理調整投資規模和策略,不斷提高投資效率。在這一邏輯下,市場沖擊必然影響企業投資決策。

制造業投資離不開資金支持。一般情況下,企業投資所需資金來源于兩個方面:一是內源融資,即企業內部的資金積累;二是外源融資,即企業通過吸收外部資金來滿足自身投資需求的過程。資金是稀缺的,單純依靠內源融資很難滿足企業投資需求,外源融資成為必需。在現實經濟中,受信息不對稱的影響,交易成本客觀存在,交易費用不可避免,導致外源融資成本高于內源融資,形成融資約束。融資約束的存在使得企業在進行投資決策過程中,不得不對資金的可得性和融資的成本有所考量,客觀上限制了企業的投資行為。然而,在考慮投資效率的情況下,這種限制行為需要辯證地看待。一方面,在一個不完全的市場,融資約束的存在具有客觀必然性;另一方面,適度的融資約束可以提高投資效率,增強企業的治理能力。與此同時,融資約束對投資的影響受到市場景氣的制約。當市場處于擴張期時,企業盈利能力提高,自有資金充足,企業投資行為受外部融資的約束減少;反之,當市場處于緊縮期時,企業盈利能力下降,現金流緊張,投資對外部資金的依賴性提高,外部資金供給方出于自身風險的考慮,將減少對經營業績堪憂企業的信貸支持,加大了企業融資約束程度。

隨著我國經濟進入新常態,國內外市場環境出現較大波動,供求形勢轉換頻繁,新冠肺炎疫情更是對實體經濟造成了顯著沖擊。在這種背景下,要想實現制造業高質量發展目標,一方面,需要確保不同市場沖擊下,增強投資增長后勁,擴大制造業設備更新和技術改造投資;另一方面,有效防控制造業企業過度負債行為,合理調控微觀杠桿水平,降低金融風險。兩個方面相互制約、相互補充,要想同時做好兩個方面,關鍵在于能否在差異化的景氣條件下,靈活調控好資金供給的“閘門”,把握好融資約束的合理水平。本文將市場景氣狀態、企業預期偏差、融資約束和制造業投資納入同一個分析框架,并以我國31個省(自治區、直轄市,以下簡稱省份)制造業上市企業為樣本,實證檢驗不同市場景氣狀態下,預期偏差、融資約束對制造業企業投資的影響,具有一定的政策價值和現實意義。

二、文獻綜述

長期以來,制造業投資問題備受廣大學者關注,形成了豐富的文獻。部分學者從理論和實證的角度深入分析了制造業投資的影響因素。馬國臣等(2008)[3]通過實證研究揭示了我國制造業上市公司投資支出與內部現金流量之間的敏感關系及其背后動因;張中華和劉爽(2017)[4]將制造業的投資效率分離出技術效率和規模效率,并認為投資效率的偏低是由技術效率和規模效率之間的差距造成的;趙克杰(2020)[5]基于自然實驗原理,利用雙重差分回歸模型,分析了“一帶一路”倡議的實施對我國制造業上市公司投資的影響,其研究結果表明,該倡議使我國重點省份平均投資增速較非重點省份提高了11.2個百分點,有較強的正效應。

隨著我國經濟進入新常態,經濟增速放緩,金融脫實向虛,實體企業尤其是民營制造業企業融資難、融資貴問題備受關注。為此,學者們持續加大對金融支持實體企業投資等相關問題的研究。李曉龍等(2017)[6]在測算金融要素扭曲指數和外部融資依賴程度的基礎上,從融資約束的角度考察了金融要素扭曲對高技術企業創新投資的影響,并認為金融要素扭曲顯著抑制了我國高技術企業創新投資的增長。杜傳文和黃節根(2018)[7]采用改進的FHP方法構建融資約束指數,并認為融資約束程度越高,越不利于企業投資和企業價值的積累。李真等(2020)[8]的研究結果則表明民營企業和新興制造業企業面臨的外部融資約束顯著高于國有企業和傳統制造業企業。

面對市場需求持續萎靡、內需牽引效應不明顯的經濟形勢,部分學者著眼于需求側,探討制約企業投資的動因,分析市場沖擊的影響。孫巍等(2020)[9]認為在市場高擴張期,需求沖擊與整體和凈新增負債水平正相關,說明需求的上升會激勵企業主動擴大債務規模。唐遙等(2020)[10]分析了歷史上若干需求和供給沖擊對企業投資和全球價值鏈的影響,并在此基礎上探討了新冠肺炎疫情事件的潛在影響以及應對措施。孫巍和宋南(2020)[11]認為市場需求的萎縮沖擊使制造業企業研發行為的決定因素由市場結構轉變為市場需求,制造業上市公司中規模較大的企業面對市場需求萎縮的環境會增加研發投入,而規模較小的企業則會減少研發投入。

梳理現有文獻可以發現,學者對于融資約束如何影響企業投資的相關研究較多,少數學者分析了市場需求的變化對企業投資行為的沖擊效果,但將市場景氣、預期偏差、融資約束及制造業投資納入統一的分析框架中的文獻幾乎空白。然而,準確把握市場景氣狀態、未來預期情況以及企業所面臨的融資約束水平是微觀企業投資決策過程中必須考慮的因素,也是投資能否完成的重要約束條件。與以往的文獻相比較,本文在新古典投資理論基礎上,推演了市場景氣、預期偏差、融資約束與投資之間的關系,并結合經濟現實,實證檢驗了影響效果,使得研究邏輯更嚴謹、研究內容更全面,研究結論更具有政策參考價值。

三、理論模型與研究假設

(一)基準模型

假設市場上存在一個代表性企業,其通過當期投資而積累資本的方法,來實現未來生產能力的擴大。廠商生產經營的目標為跨期利潤最大化。假設企業技術水平不變,其在第[t]期的生產函數為:

[Yt=FKt,Lt]? ?(1)

其中,[Yt]為第[t]期產出,[Ft]為第[t]期生產函數,[Kt]為第[t]期存量資本,[Lt]為第[t]期勞動投入。代表性企業利潤函數為:

[πtKt,Lt=Yt-WtLt-PtIt]? (2)

式(2)中,[πt]表示第[t]期企業利潤,[Wt]表示第[t]期工資水平,[It]表示第[t]期投資量,[Pt]表示第[t]期投資品價格。

在以上分析基礎上可以得到企業的目標函數,具體形式如下:

[PVt=maxt=0∞Yt-WtLt-PtIt1+rts.t.Kt+1=It+1-δKt] (3)

式(3)中[δ]表示固定資產折舊率,即資本存量將會因為使用而有所消耗;[r]表示貼現率;[Kt+1]表示[t+1]期資本存量,其大小等于扣除折舊的[t]期資本存量,加上[t]期的投資量。

(二)考慮市場景氣條件下合意投資的確定

隨著市場景氣的變化,市場供需雙方將達到新的均衡,在新的均衡水平下資本的邊際收益和邊際成本必將隨之變化,決定了新的最優投資率,進而影響企業的決策行為。因此,在推導企業投資決策模型中,應將市場景氣因素納入整體框架中。假設市場景氣調整因素為[θt],則企業生產函數可調整為:

[Yt=1+θtFKt,Lt]? ? ? ?(9)

式(9)中,當[θt>0]時,市場需求對企業生產經營形成正向沖擊,企業產品供不應求,價格上漲,銷售收入增加;當[-1<θt<0]時,市場需求對企業生產經營形成負向沖擊,此時市場不景氣,需求萎縮,企業產品價格下降,銷售收入減少;當[θt=0]時,市場需求保持不變。

由此可知,企業的目標函數調整為:

[PVAt=maxt=0∞1+θtYt-WtLt-PtIt1+rts.t.Kt+1=It+1-δKt]? ? ?(10)

通過構建拉格朗日函數,并求出一階條件可以得到:

[1+θtMPAk=rPt-1+δPt-ΔPt]? ? (11)

即:[MPAk=rPt-1+δPt-ΔPt1+θt]? ? ? (12)

比較式(11)與式(8)可知:當[θt>0]時,[MPAk<MPk],假設其他條件不變的情況下,由于資本邊際效率遞減,因此,在市場需求正向沖擊下的最優資產存量[KA?]大于未考慮市場需求沖擊影響下(或者[θt=0])的最優資本存量[K?] ,相應的存在[IA?>I?],其中[IA?]、[I?]分別表示調整前后的合意投資水平;當[θt<0]時,則[IA?<I?]。式(11)表明,企業在利潤最大化目標引導下,隨著市場需求的改善,將會增加資本存量,進而提高產出水平,達到增加利潤的目的,反之則會減少投資,控制產出水平。由于增加存量資本的過程就是做出投資決策的過程,因此,本文認為市場需求對企業投資規模產生誘導效應,當市場需求產生正向沖擊時,企業將會擴大投資規模,使投資更趨近于過度投資方向;反之將會降低投資規模,使投資趨近于投資不足。

據此,本文提出假設1:企業投資水平與市場景氣水平密切相關,當市場處于擴張期時,企業投資規模不斷提高,使投資規模更趨近于過度投資方向;反之,企業投資規模下降,使投資規模向投資不足方向趨近。

(三)考慮預期偏差和融資約束影響下的投資行為

1. 考慮預期偏差的影響。在現實經濟中,企業是有限理性的,企業在進行投資決策過程中無法掌握全部的市場信息,使得企業市場預期與真實市場需求之間存在一定的偏差。在此,本文假設企業需求預期是真實市場需求之間存在如下關系:

[ηt=βtθt]? ? ? ? (13)

其中,[ηt]表示企業對當前市場需求的預期判斷,[βt]反映企業市場預期水平。當[βt=1]時,企業市場預期與真實的市場相同,即企業完全掌握了市場信息;當[βt>1]時,[ηt>θt],說明企業市場預期超過了市場真實需求水平,存在對市場需求沖擊的過度誘導,即企業對未來過度自信;當[0<βt<1]時,[ηt<θt],說明企業對市場真實情況預期不足,即對未來信心不足。考慮國有企業的特殊地位,其能夠掌握的稟賦資源多于民營企業,其對待未來經營的信心也要普遍高于民營企業。因此,在市場景氣處于擴張的階段,國有企業擴大投資的沖動和能力要高于民營企業;在市場景氣處于收縮階段,國有企業憑借較強的抗風險能力以及投資的慣性作用,其減少投資的幅度將會低于民營企業。據此,本文認為國有企業和民營企業普遍存在如下關系式:

[βSt≥βPEtθt≥0βSt≤βPEtθt<0]? ? ? ? ? (14)

其中,[βSt]、[βPEt]分別表示國有企業、民營企業預期偏差系數。

2. 考慮融資約束造成的資本扭曲。由于企業生產經營面臨營商環境的約束,受此影響,其正常的生產經營不可避免地存在效率損失。表現在金融領域,則重點體現為融資約束導致的資本扭曲。在此,本文重點分析融資約束的影響,并將融資約束表示為[τIt]。

與此同時,由于國有企業的政策負擔,政府會通過信貸扶持的手段對國有企業進行補貼(林毅夫和李志赟,2004)[12],在財政上給予國有企業更多的扶持(Qian,1994)[13]。加之,商業銀行的控制權主要歸屬于中央政府和各個地方政府(張光利等,2018)[14],占據銀行信貸市場主導地位的國有銀行和國有企業之間存在天然的利益關系(朱凱和俞偉峰,2010)[15],致使信貸資源大量流入國有企業。因此,不同所有制企業普遍存在:

(1)比較[IR]與[I?]。當[βt=1]時,即企業能夠準確預測市場變化,并據此決定生產規模。若[τKt≠0],即存在資本扭曲,則[MPAk≠MPRk],此時[KR≠K?],進而[IR≠I?],說明企業投資偏離了合意投資水平,存在非效率投資;若[τKt>0],則[MPRk>MPAk],根據資本邊際收益遞減規律,此時[KR<K?],即[IR<I?],說明在完全市場信息的情況,融資約束的存在,導致企業投資水平低于合意投資水平,存在投資不足的情況;若[τKt<0],此時企業能夠獲得低于內部融資成本的貸款支持,則[MPRk<MPAk],即[IR>I?],說明低廉的、過剩的信貸供給,將會導致企業過度投資。

當[βt>1]、[θt>0]時,企業在市場擴張期,對未來市場過度自信。若[τKt=0],即企業能夠從銀行獲得正常市場價格水平的融資支持,此時[MPRk<MPAk],即[IR>I?],說明存在過度投資問題。我們假設[τKt=0]時,[MPRk=κ],若[τKt>0],則[MPRk>κ],說明融資約束的存在促使企業減少投資規模。同時,我們可以認為,理論上存在[τKt=η>0],使得[MPRk=MPAk],即[IR=I?],此時投資達到了合意投資水平。這說明當企業對未來市場過度自信時,適度的融資約束有利于改進企業投資行為,促進企業投資接近或達到合意投資水平。若[τKt<0],此時企業可以獲得低于內部融資成本的資金,將導致[IR?I?]。

當[βt>1]、[θt<0]時,企業在市場收縮期,且對未來持悲觀態度。若[τKt=0],則[MPRk>MPAk],即[IR<I?],說明企業存在投資不足的情況;若[τKt>0],則[MPRk?MPAk],即[IR?I?],說明融資約束的存在進一步加劇了投資不足的問題;若[τKt<0],則理論上存在[τKt=l<0],使得[MPRk=MPAk],即[IR=I?]。因此,在市場景氣下行階段,如果企業對未來持悲觀態度,此時銀行可以發放低于企業內部資金成本的貸款,即銀行向企業給予補貼,讓利實體企業。這也解釋了2020年疫情沖擊下,銀行讓利實體經濟的行為。

當[βt<1]、[θt>0]時,其分析過程與[βt>1]、[θt<0]時相類似;當[βt<1]、[θt<0]時,其分析過程與[βt>1]、[θt>0]時相類似。在此不贅述。

根據以上分析,本文提出假設2:當市場處于擴張期,企業對未來過度自信時,適度的融資約束有助于企業合理控制投資規模,避免投資過度;當市場處于收縮期,且企業對未來悲觀時,降低融資約束有利于刺激企業投資,提高投資效率。

(2)考慮異質性企業[ISR]、[IPER]與[I?]。結合式(14)、式(15)可知:當[θt>0]時,由于普遍存在著[τKSt≤τKPEt]、[βSt≥βPEt],則[MPSRk≤MPPERk],即[ISR≥IPER],

說明在市場景氣擴張期,國有企業投資水平普遍高于民營企業。此時,若[τSKt=τPEKt=0],一是當[βSt≥βPEt>1]時,[ISR≥IPER>I?],即國有企業和民營企業均存在過度投資問題。若[τSKt>0]、[τPEKt>0],過度投資問題能夠得到緩解。但是由于[0≤τSKt≤τPEKt],顯然如果融資約束導致民營企業投資達到合意投資水平,則國有企業仍將存在過度投資;如果融資約束導致國有企業達到了合意投資水平,則民營企業又將面臨投資不足問題。二是當[βSt>1≥βPEt]時,即國有企業對未來過度自信,民營企業則信心不足,則存在[ISR>I?≥IPER],即國有企業投資過度,民營企業投資不足。此時如果繼續按照[0≤τSKt≤τPEKt]給予融資約束,則會加劇非效率投資程度。當[θt<0]時,分析過程與[θt>0]時類似,不再贅述。

據此,本文提出假設3:國有企業和民營企業由于融資能力和預期偏差不同,其投資水平也有所不同,相對于民營企業,國有企業更容易產生過度投資問題。

四、研究設計

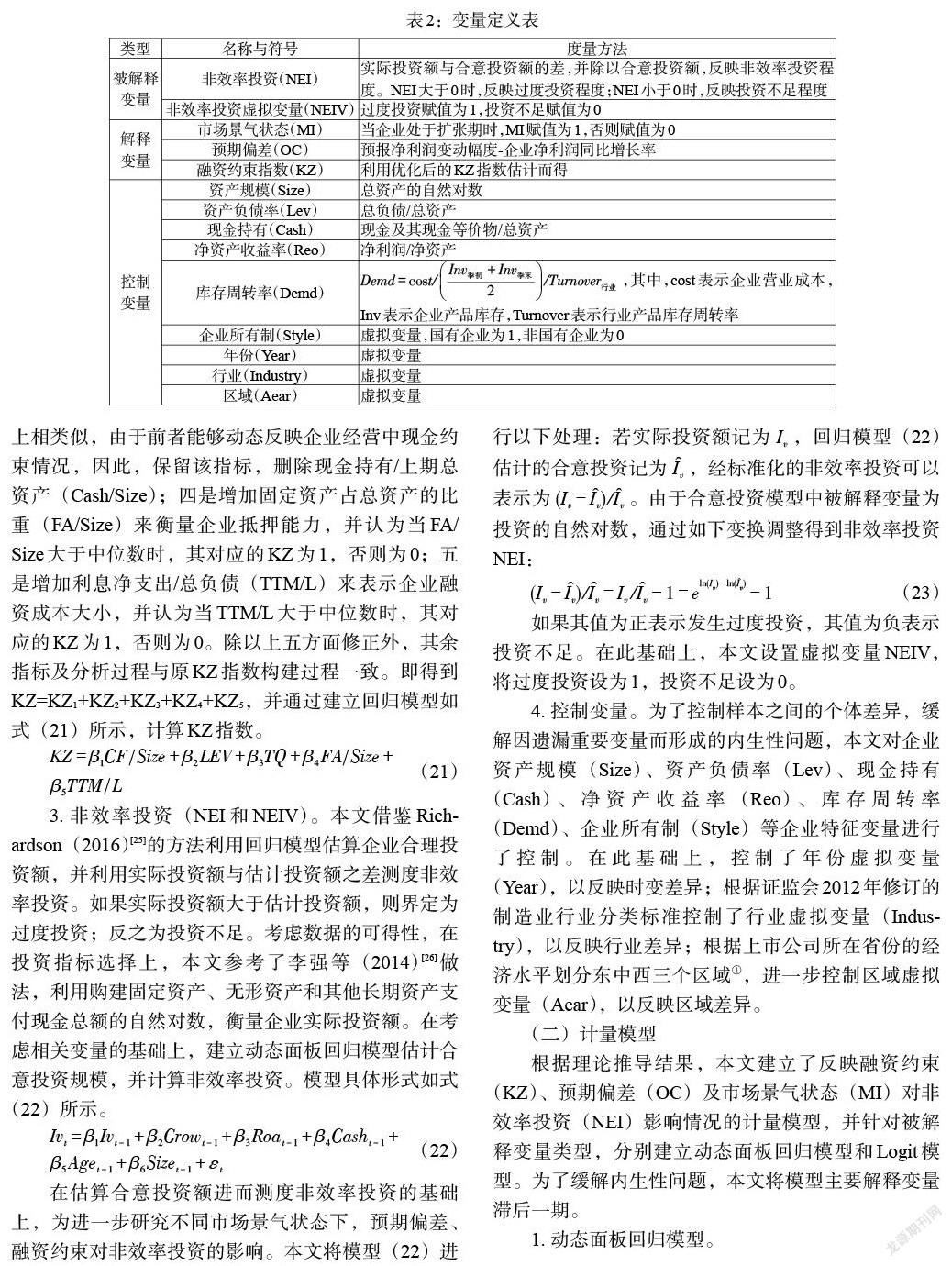

(一)變量設計

1. 市場景氣狀態(MI)及預期偏差指標(OC)。(1)市場景氣狀態(MI)。鑒于財務數據中的營業收入包含了價格和需求兩方面因素的信息,可以綜合反映市場供需形勢的變化,本文借鑒Ding等(2018)[16]、孫巍等(2020)[9]做法,采用企業營業收入增長率作為市場景氣狀態的代理指標,并據此將市場景氣狀態劃分為擴張期和收縮期兩個階段,具體劃分方法如表1所示。同時,本文引入虛擬變量MI反映市場景氣狀態,當企業處于擴張期時,MI賦值為1,否則賦值為0。

(2)預期偏差指標(OC)。大量研究表明,市場是不完全的,市場交易也并非完全理性,市場交易的決策行為受制于決策者的主觀偏好,進而偏離均衡下的最優化狀態。Roll(1986)[17]提出的“狂妄自大”正式將過度自信引入公司財務領域,用于反映在市場交易過程中,決策者過度相信自己的判斷,進而形成的認知偏差行為。Lin等(2005)[18]從盈利預測角度進行研究,認為過度自信的管理者做出的盈利預測誤差大于零的次數比較多。此后,部分學者進一步豐富了該種方法。沈頌東和李葳(2020)[19]選取企業預先披露的“預報凈利潤變動幅度”指標,與企業凈利潤同比增長率作差,作為過度自信的量化指標。本文借鑒了其構建過度自信指標的方法,并以此來衡量預期偏差水平。

2. 融資約束指數(KZ)。理論上來看,企業融資約束程度可以通過關鍵性的財務指標反映出來,這就是KZ指數的原理。Kaplan和Zingales(1997)[20]首次以經營性凈現金流、現金持有量、派現水平、負債程度以及成長性等五個因素作為融資約束的代理變量,通過回歸分析進而構建了一個綜合指數來衡量企業的融資約束程度。然而,該方法在指數構建過程中存在與經濟事實不一致的情形(Whited和Wu,2006)[21]。一是該指數認為杠桿率越高,企業融資約束越大。但是,正如我們所公認的,國有企業杠桿率水平普遍高于民營和小微企業,但國有企業受到的融資約束卻小于民營和小微企業,顯然該指數在杠桿率指標設定上與事實不符。從這個角度來分析,杠桿率水平高恰好說明了企業獲得貸款的難度較小(江偉等,2015;劉晴等,2017;郭聯邦和王勇)[22-24]。二是該指數認為融資約束的高低與現金股利相關,如果現金股利發放的多,則說明企業融資約束水平低。表面上來看,這符合理論邏輯,但結合我國實際來看,由于部分上市公司不派發或以其他形式分配股利,導致樣本企業現金股利數據存在較多“0”值,影響了分析價值。三是該指數忽略了影響融資能力的部分關鍵性指標,如企業抵押物占比、融資成本等。

鑒于KZ指數存在的不足,本文在原有KZ指數基礎上從以下五個方面進行改進:一是遵從事實依據,調整資產負債率與融資約束關系,當資產負債率高于中位數時,其對應的KZ值為0,否則為1;二是刪除現金股利/上期總資產(DIV/Size);三是由于經營性凈現金流/上期總資產(CF/Size)、現金持有/上期總資產(Cash/Size)均反映企業現金是否充足,在功能上相類似,由于前者能夠動態反映企業經營中現金約束情況,因此,保留該指標,刪除現金持有/上期總資產(Cash/Size);四是增加固定資產占總資產的比重(FA/Size)來衡量企業抵押能力,并認為當FA/Size大于中位數時,其對應的KZ為1,否則為0;五是增加利息凈支出/總負債(TTM/L)來表示企業融資成本大小,并認為當TTM/L大于中位數時,其對應的KZ為1,否則為0。除以上五方面修正外,其余指標及分析過程與原KZ指數構建過程一致。即得到KZ=KZ1+KZ2+KZ3+KZ4+KZ5,并通過建立回歸模型如式(21)所示,計算KZ指數。

[KZ=β1CFSize+β2LEV+β3TQ+β4FASize+β5TTML]? ?(21)

3. 非效率投資(NEI和NEIV)。本文借鑒Richardson(2016)[25]的方法利用回歸模型估算企業合理投資額,并利用實際投資額與估計投資額之差測度非效率投資。如果實際投資額大于估計投資額,則界定為過度投資;反之為投資不足。考慮數據的可得性,在投資指標選擇上,本文參考了李強等(2014)[26]做法,利用購建固定資產、無形資產和其他長期資產支付現金總額的自然對數,衡量企業實際投資額。在考慮相關變量的基礎上,建立動態面板回歸模型估計合意投資規模,并計算非效率投資。模型具體形式如式(22)所示。

[Ivt=β1Ivt-1+β2Growt-1+β3Roat-1+β4Casht-1+β5Aget-1+β6Sizet-1+εt] (22)

在估算合意投資額進而測度非效率投資的基礎上,為進一步研究不同市場景氣狀態下,預期偏差、融資約束對非效率投資的影響。本文將模型(22)進行以下處理:若實際投資額記為[Iv],回歸模型(22)估計的合意投資記為[Iv],經標準化的非效率投資可以表示為[(Iv-Iv)/Iv]。由于合意投資模型中被解釋變量為投資的自然對數,通過如下變換調整得到非效率投資NEI:

[(Iv-Iv)/Iv=Iv/Iv-1=eln(Iv)-ln(Iv)-1]? ? ? ? ?(23)

如果其值為正表示發生過度投資,其值為負表示投資不足。在此基礎上,本文設置虛擬變量NEIV,將過度投資設為1,投資不足設為0。

4. 控制變量。為了控制樣本之間的個體差異,緩解因遺漏重要變量而形成的內生性問題,本文對企業資產規模(Size)、資產負債率(Lev)、現金持有(Cash)、凈資產收益率(Reo)、庫存周轉率(Demd)、企業所有制(Style)等企業特征變量進行了控制。在此基礎上,控制了年份虛擬變量(Year),以反映時變差異;根據證監會2012年修訂的制造業行業分類標準控制了行業虛擬變量(Industry),以反映行業差異;根據上市公司所在省份的經濟水平劃分東中西三個區域①,進一步控制區域虛擬變量(Aear),以反映區域差異。

(二)計量模型

根據理論推導結果,本文建立了反映融資約束(KZ)、預期偏差(OC)及市場景氣狀態(MI)對非效率投資(NEI)影響情況的計量模型,并針對被解釋變量類型,分別建立動態面板回歸模型和Logit模型。為了緩解內生性問題,本文將模型主要解釋變量滯后一期。

(三)數據來源及說明

本文選取2010年第一季度—2020年第四季度滬深兩市制造業上市公司為樣本。并做如下處理:一是剔除數據缺失值較多的樣本;二是剔除連續三年出現ST的上市公司;三是剔除出現PT或退市的上市公司。此外,我們對連續變量在1%和99%分位上進行了縮尾處理。與此同時,為了解決指標“預期凈利潤同比增長率”數據缺失問題,本文借鑒王霞等(2008)[27]、姜付秀等(2009)[28]做法,用同年內相近季度數據進行補充。最終以1281家制造業上市企業47311個觀測值作為研究對象。考慮到樣本觀測值為季度數據,本文采用常用的X12方法去除季節性因素的影響。本文數據來源于萬得數據庫。

五、實證結果分析

(一)融資約束指數估計

根據前文所述KZ指數構造方法,并以KZ值為因變量,其他指標為自變量,建立排序邏輯回歸模型(Ordered Logistic Regression),回歸結果如表3列(1)和列(2)所示。由回歸結果可知,托賓Q(TQ)、利息凈支出/負債項(TTM/L)與KZ指數正相關,其余變量與KZ指數負相關,這與經濟意義相一致。

(二)合意投資規模及非效率投資

本部分將企業實際投資額取對數后作為被解釋變量,滯后1期的投資額(Iv)、企業規模(Size)、現金存量(Cash)、企業年齡(Age)以及營業收入增長率(Grow)作為解釋變量,利用個體固定效應面板模型估計企業合意投資額,并利用回歸殘差測度非效率投資水平。回歸結果如表3列(3)和列(4)所示。從回歸結果可知,企業規模(Size)回歸系數在5%水平下顯著為正,說明大企業相對小企業實際投資規模更大;現金存量(Cash)回歸系數在1%水平下顯著為正,表明企業內部現金流越多,實際投資規模越大。營業收入增長率(Grow)、企業年齡(Age)的回歸系數均顯著且方向與Richardson(2006)[25]研究結論一致。

(三)主要變量描述性統計

為了實證需要,在此對主要變量進行描述性統計,表4給出了描述性統計結果。由表4可以看出,非效率投資(NEI)均值為0.02899,中位數為0.035,這表明我國制造業上市公司總體表現為過度投資,且分布呈左偏狀態,即過度投資較嚴重。預期偏差(OC)中位數為6.62,說明我國制造業上市公司中對未來預期過于樂觀個數多于預期悲觀。通過非效率投資程度、預期偏差的標準差可知,不同企業之間差距較大。

(四)回歸結果分析

本文在前文分析基礎上,結合各指標數據,對式(24)和式(25)建立的動態面板模型進行系統廣義矩估計(GMM)。該方法彌補了傳統的廣義矩估計(GMM)弱工具變量和樣本信息損失等問題,可以顯著提高參數估計的有效性和一致性。該方法的有效前提條件是殘差項不存在二階序列自相關且工具變量是有效的。因此,需要進行兩個檢驗:一是Sargan檢驗,用來檢測工具變量的有效性;二是Arellano-Bond序列自相關檢驗,用來檢測殘差項是否存在二階序列自相關。根據表5檢驗結果可知,所選工具變量有效,且殘差項不存在二階序列相關,說明本文采用系統GMM進行回歸是合理的。

表5中模型1、模型2以非效率投資(NEI)作為被解釋變量。模型1回歸結果顯示:融資約束(KZ)回歸系數在1%水平下顯著為負,說明隨著企業融資約束的增強,企業投資規模下降,投資效率趨近于投資不足的方向,此時如果企業存在過度投資(即被解釋變量大于0),則當融資約束達到適度水平時,有利于提高投資效率;反之,則加大投資不足。預期偏差(OC)回歸系數在5%水平下顯著為正,表明企業對未來過高預期將會導致投資水平趨向過度投資方向。市場景氣狀態(MI)回歸系數在1%水平下顯著為正,說明如果企業處于擴張階段,則其投資水平更容易趨向于過度投資方向,驗證了假設1。融資約束與市場景氣狀態的交叉項(KZ×MI)、融資約束與預期偏差的交叉項(KZ×OC)的回歸系數分別在1%、5%的水平下顯著為正,表明如果企業處在擴張階段或者企業對未來存在過高預期時,將會削弱融資約束對過度投資的抑制作用。回歸結果驗證了假設2,即當市場處于擴張期,企業對未來存在過高預期時,適度的融資約束有助于企業合理控制投資規模,避免投資過度;當市場處于收縮期,且企業對未來存在悲觀預期時,降低融資約束有利于刺激企業投資,提高投資效率。

模型2可以分析融資約束(KZ)、預期偏差(OC)及市場景氣狀態(MI)對非效率投資(NEI)的異質性影響。回歸結果顯示:企業類型與融資約束交叉項(KZ[×]Style)系數在1%水平下顯著為正,表明融資約束水平的提高對于不同類型企業的影響是存在差異的,對國有企業投資的抑制作用弱于民營企業;企業類型與預期偏差交叉項(OC[×]Style)系數在5%水平上顯著為正,表明相對于民營企業,國有企業對未來存在過高預期更易使投資規模趨向于過度投資方向,回歸結果驗證了假設3。同時,模型2中融資約束(KZ)、預期偏差(OC)及市場景氣狀態(MI)系數均顯著且方向與模型1一致,初步說明結論具有穩健性。

模型3、模型4以投資效率的虛擬變量(過度投資為1,投資不足為0)作為被解釋變量,進行Logit回歸。模型3回歸結果顯示:融資約束(KZ)回歸系數在1%的水平上顯著為負,表明融資約束越高,過度投資的可能性越小;預期偏差(OC)和市場景氣狀態(MI)回歸系數分別在5%、10%的水平下顯著為正,表明企業對未來預期越高,其過度投資的可能性越大,企業擴張階段更易形成過度投資決策,進一步驗證假設1成立。融資約束與預期偏差的交叉項(KZ[×]OC)、融資約束與市場景氣狀態的交叉項(KZ[×]MI)系數分別在1%、10%的水平下顯著為正,說明企業在擴張階段、企業對未來預期過于樂觀均削弱了融資約束對過度投資可能性的限制作用,進一步驗證了假設2。

模型4設置了企業類型虛擬變量,檢驗融資約束(KZ)、預期偏差(OC)和市場景氣狀態(MI)的異質性影響。回歸結果顯示:企業類型與融資約束的交叉項(KZ[×]Style)系數、企業類型與市場景氣狀態的交叉項(MI[×]Style)系數均在1%水平下顯著為正,表明相對于民營企業,國有企業融資約束的提高對于降低過度投資可能性的作用更小,即融資約束對國有企業過度投資的影響要弱于民營企業,且國有企業在擴張階段形成過度投資的可能性更大,國有企業過高的預期偏差較民營企業更容易形成過度投資,進一步驗證了假設3。模型4中融資約束(KZ)、預期偏差(OC)及市場景氣狀態(MI)系數均顯著且方向與模型3一致,初步說明結論穩健。

(五)穩健性檢驗

本文采用以下三種方法驗證結論穩健性:一是替換被解釋變量。我們參照李強等(2014)[26]、賀京同和范若瀅(2015)[29]、中國人民銀行濟南分行課題組(2019)[30]、楊箏等(2017)[31]等學者的做法,選取(在建工程期末數-在建工程期初數)+(固定資產期末數-固定資產期初數)+(無形資產期末數-無形資產期初數),同時除以期初總資產消除規模因素的影響,替代合意投資回歸的被解釋變量,以此估計非效率投資,并參照式(24)和式(25)的形式,再次進行回歸分析。二是替換解釋變量,借鑒Hadlock和Pierce(2010)[32]方法,計算出國有企業、民營企業融資約束的SA指數,替換KZ指數,其中SA指數計算公式為[SA=-0.737×Size+0.043×Size2-0.04×]

[Age]。三是改變模型形式。運用probit模型替代Logit模型進行回歸。回歸結果分別見表6、表7。由表6和表7可知,主要變量系數的方向和顯著性與前文基本一致,驗證了模型的穩健性。

六、結論與政策建議

(一)研究結論

本文在新古典投資理論基礎上,將市場景氣、預期偏差、融資約束納入投資行為的理論分析框架中,并利用制造業微觀數據進行了實證檢驗。本文的研究結論表明:企業合意投資水平與市場景氣水平密切相關,當市場處于擴張期時,企業合意投資規模提高,反之合意投資規模下降。受預期偏差和融資約束的影響,企業實際投資規模偏離合意投資水平,形成非效率投資;融資約束不是越低越好,當市場處于擴張期,企業對未來預期過高時,適度的融資約束有助于企業合理控制投資規模,避免投資過度;當市場處于收縮期,且企業對未來預期過于悲觀時,降低融資約束有利于提高企業投資規模,刺激企業投資;國有企業和民營企業由于融資能力和投資動力不同,其投資水平也有所不同,相對于民營企業,國有企業更容易產生過度投資問題。

(二)政策建議

基于以上研究結論,本文提出以下政策建議:

1.貫徹落實穩健的貨幣政策,合理配置信貸資源。現有的研究表明,貨幣政策能夠有效調控融資約束,進而影響實體企業資金供給。2020年中央經濟工作會議強調“穩健的貨幣政策要靈活精準、合理適度,保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配”。反映在投資方面,就是要滿足實體企業正常合理的投資資金需求,提高投資效率。同時,要合理靈活運用定向降準、定向中期借貸便利等結構性貨幣政策工具,積極引導信貸資金流向,有效緩解民營制造業企業融資難、融資貴問題。

2. 繼續實施積極的財政政策,加大結構調整,聚焦民營制造業企業減負。隨著基礎設施有效投資空間逐步縮小,繼續擴大政府性投資,可能會造成投資過度以及投資效率和全要素生產率的下降,并對民營企業投資產生擠出效應。因此,政府應進一步縮減直接投資,將更大的財政資金聚焦于民營企業減負,降低社保繳費負擔,鞏固和拓展減稅降費成效。同時,加大資源整合與資本注入力度,擴大風險補償基金規模,并積極與商業銀行合作對接,形成良性的風險分擔機制。

3.完善公平的競爭機制,優化民營經濟發展環境。繼續推進國有企業改革,遵循市場化原則,提高投資效率,推動國有企業真正轉變為自主經營、自負盈虧、自擔風險、自我約束、自我發展的“五自主體”。建立和完善平等、公平的競爭機制和制度安排,強化資金、人才、用地等要素保障,加強產權和合法權益保護,營造市場化、法治化的營商環境。

4. 商業銀行應加強金融產品創新,增加民營制造業企業貸款占比。加大民營制造業企業貸款內部考核權重,從信貸準入門檻、審批效率、授信規模等方面有所傾斜,滿足投資的資金需求。進一步推動銀行機構創新產品和服務模式,一方面積極推行應收賬款、知識產權、碳排放權等抵質押貸款方式,發展供應鏈金融;另一方面依托大數據、云計算,改進授信審批流程與風險評價模型,提高信貸決策準確度和貸款審批效率,合理增加信用貸款規模。

5. 企業應堅持以市場為導向,提高投資效率。一方面,國有企業在資金使用上,應做好長遠規劃,不盲目投資、過度投資,不斷提高投資的效率,合理控制杠桿率水平。另一方面,民營企業應積極建立現代企業制度,完善治理結構,增強財務信息透明度;充分利用資本市場工具,擴大融資渠道,提高直接融資比重;積極與商業銀行建立長期穩定的銀企關系,降低信息不對稱的影響。

注:

1東部地區:北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、廣西、海南;中部地區:山西、內蒙古、吉林、黑龍江、安徽、江西、河南、湖北、湖南;西部地區:四川、貴州、云南、西藏、重慶、陜西、甘肅、寧夏、青海、新疆。

參考文獻:

[1]趙愛英,牛曉霞,沈子蘭.我國制造業高質量發展的難點及其路徑 [J].西安財經大學學報,2020,(6).

[2]李紅強,林倩,林雄斌.我國制造業創新基地運行機制及金融支持模式 [J].金融發展研究,2021,(4).

[3]馬國臣,李鑫,孫靜.中國制造業上市公司投資——現金流高敏感性實證研究 [J].中國工業經濟,2008,(10).

[4]張中華,劉爽.中國制造業投資效率測度——基于產業轉型視角 [J].中南財經政法大學學報,2017,(4).

[5]趙克杰.“一帶一路”倡議對我國制造業上市公司投資的影響 [J].上海交通大學學報(哲學社會科學版),2020,(8).

[6]李曉龍,冉光,鄭威.金融要素扭曲如何影響企業創新投資——基于融資約束的視角 [J].國際金融研究,2017,(12).

[7]杜傳文,黃節根.貨幣政策、融資約束與企業投資 [J].財經科學,2018,(4).

[8]李真,李茂林,黃正陽.研發融資約束、融資結構偏向性與制造業企業創新 [J].中國經濟問題,2020,(6).

[9]孫巍,耿丹青,董愷強.市場沖擊、企業負債水平與“去杠桿”的政策選擇 [J].西安交通大學學報(社會科學版),2020,(10).

[10]唐遙,陳貞竹,劉柯含.需求和供給沖擊對企業投資以及價值鏈的影響——基于突發事件的研究 [J].金融研究,2020,(6).

[11]孫巍,宋南.市場需求萎縮沖擊、企業研發和產業組織重構 [J].科學學研究,2020,(8).

[12]林毅夫,李志赟.政策性負擔、道德風險與預算軟約束 [J].經濟研究,2004,(2).

[13]Qian Y. 1994. A Theory of Shortage in Socialist? Economies Based on the "Soft Budget Constrain" [J].The American Economic Review,(84).

[14]張光利,許洋,韓雅倩,孫寧妍.經濟政策不確定與企業融資約束 [J].投資研究,2018,(6).

[15]朱凱,俞偉峰.控股權性質、債務稅盾與上市公司股權融資偏好 [J].財經研究,2010,(12).

[16]Ding S,Kim M,Zhang X. 2018. Do Firms Care about Investment Opportunities?Evidence from China [J].Journal of Corporate Finance,(52).

[17]Roll R. 1986. The Hubris Hypothesis of Corporate Takeovers [J].Journal of Business,59(2).

[18]Lin Y H,Hu S Y,Chen M S. 2005. Managerial Optimism and Corporate Investment: Some Empirical Evidence from Taiwan [J].Pacific-Basin Finance Journal,13(5).

[19]沈頌東,李葳.企業管理者“過度”自信的識別與企業持幣行為研究 [J].江西師范大學學報( 哲學社會科學版),2020,(4).

[20]Kaplan S N,Zingales L. 1997. Do InvestmentCash Flow Sensitivities Provide Useful Measures of Financing Constraints [J].Quarterly Journal of Economics,112(1).

[21]Whited T,Wu G. 2006. Financial Constraints Risk[J].Review of Financial Studies,19.

[22]江偉,胡玉明,曾業勤.融資約束與企業成本粘性——基于我國工業企業的經驗證據 [J].金融研究,2015,(10).

[23]劉晴,程玲,邵智,陳清萍.融資約束、出口模式與外貿轉型升級 》[J].經濟研究,2017,(5).

[24]郭聯邦,王勇.金融發展、融資約束與企業創新 [J].金融發展研究,2020,(4).

[25]S Richardson. 2016. Over-Investment of Free Cash Flow[J].Review of Accounting Studies,(11).

[26]李強,紀佳君,巨航宇.非效率投資與債務結構:來自中國的實證證據 [J].投資研究,2014,(3).

[27]王霞,張敏,于富生.高管過度自信與企業投資行為異化——來自我國證券市場的經驗證據 [J].南開管理評論,2008,(9).

[28]姜付秀,張敏,陸正飛,陳才東.管理者過度自信、企業擴張與財務困境 [J].經濟研究,2009,(1).

[29]賀京同,范若瀅.寬松貨幣政策、產權性質與企業非效率投資 [J].中國經濟問題,2015,(5).

[30]中國人民銀行濟南分行課題組.企業商品價格、利潤與投資行為的一致性研究 [J].金融發展研究,2019,(3).

[31]楊箏,劉放,李茫茫.利率市場化、非效率投資與資本配置——基于中國人民銀行取消貸款利率上下限的自然實驗 [J].金融研究,2017,(5).

[32]Hadlock C J,Pierce J R. 2010. New Evidence on Measuring Financial Constraints: Moving beyond the KZ Index [J].Review of Financial Studies,23,1909-1940.