基于因子熵值加權RSR法的企業財務績效評估研究

2021-01-03 10:17:27劉曉鳳鞠恒鑫

商場現代化 2021年22期

關鍵詞:財務管理

劉曉鳳 鞠恒鑫

摘 要:企業經濟對中國經濟的發展發揮了不可替代的作用,但近年來公司破產清算現象時有發生,建立合理的財務績效評估體系可以使企業及時感知風險并在此基礎上做出有效決策。本文在參照杜邦分析框架及相關文獻的基礎上,首先建立了企業財務績效評估指標體系;接著使用因子分析法對原始指標提取公因子,根據其解釋程度劃分為三類公因子,然后運用熵值加權秩和比法建立評估模型,并對各公司進行了排序和分檔。實證表明:營運能力對于績效評估結果影響程度最大,其次分別是償債能力、盈利能力。大多數公司處于第二檔次,財務績效評估結果差別不大,最后結合每檔中的公司特點提出了發展建議。

關鍵詞:績效評估;財務管理;因子分析;熵值法;加權秩和比法

一、引言

中國經濟自1978年至今蓬勃發展而企業經濟對中國經濟的發展發揮了不可替代的作用。國家統計局發布的《新中國成立70周年經濟社會發展成就報告》顯示,企業數量進入爆炸式增長階段。但近年來企業競爭壓力愈演激烈,一些企業因成本核算不規范、資金管理不當等問題導致了企業財務狀況日漸下降,最終導致企業破產清算。而結合企業經營特點,合理量化財務績效評估指標體系并建立準確的財務績效評價模型能夠幫助企業盡早發現問題,及時做出決策調整經營策略。

已有文獻在企業財務績效評估方面采用了不同的方法,劉運國、陳國菲(2007)提出了基于BSC和EVA相結合的財務績效評估指標體系;劉倩(2010)構建了評價模型即主成分分析法及綜合集成賦權法對企業財務績效評價進行研究;景琦(2017)通過層次分析法篩選指標并構建財務績效評價體系,運用數據包絡分析法構建企業財務績效評價模型;樊樹海、凌寧(2018)提出用AHP法確定各個績效評價指標的權重,再采用TOPSIS法計算各方案相對于理想解相近程度來建立企業財務績效評價模型;國內學者對企業績效評價方法的研究相對完善,但仍存在著以下問題:指標體系構建繁多和分散;財務績效評估計算方法各異且評估精準度沒有得到進一步提升。

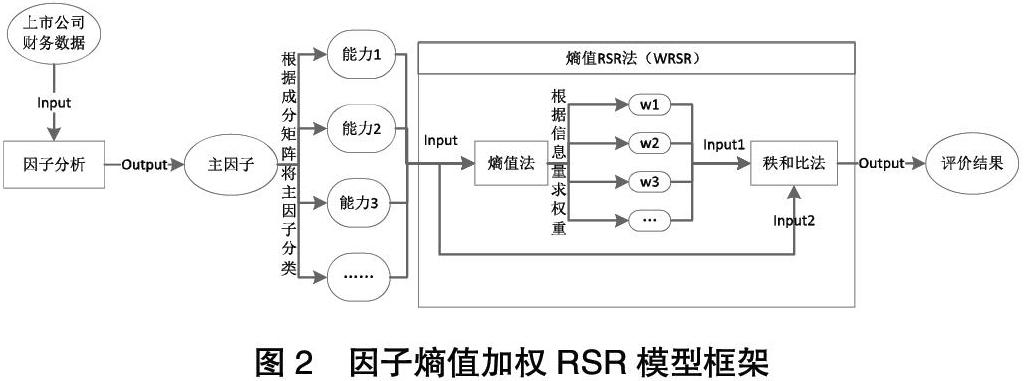

基于以上問題,本文創新性地提出了熵值加權RSR法的財務績效評估模型。該模型考慮到了數據的波動性、信息量等,并對公司進行了排序、歸類且可以清晰地看出各指標之間的差異。

二、企業財務績效評估模型指標體系構建及數據來源

參照《企業績效評價操作細則(修訂)》及杜邦分析框架,結合已有文獻所構建的財務績效評價指標體系并考慮到指標科學性、全面性和可操作性的基礎上,重建了企業財務績效評估指標體系見圖1。

使用上文構建的績效評價指標體系,在和訊網、新浪財經網選取了2018年度19家上市公司作為研究對象,分別抽取其13項財務指標值作為實證分析數據。

三、企業財務績效評估模型構建

1.因子分析簡介

所謂因子分析是基于研究變量的內部依賴性,將具有信息層疊和關系復雜的變量綜合成幾個正交的公因子,從而起到降維效果又稱對原始變量的分解。它的基本思想是將高相關性的變量集中到一個組內,這就使得不同組別之間無顯著相關性,每一組抽取出一個公因子使其可以代表組內變量的特性。但單獨使用其進行綜合評價函數時仍存在一定的缺陷:各因子因方差不同而具有自動加權功能,在因子分析中使用因子得分評價評價函數是錯誤的。

2.熵值法及RSR簡介

熵值法是根據輸入指標的不確定性來確定指標的權值的客觀評估方法。而信息論中“熵”是衡量信息不確定性的指標,信息量與信息不確定性(熵)呈反向變動關系,即信息量越大信息不確定性(熵)越小。綜上,指標的熵值越小則計算其權重時應給予更高的重視(權重)。雖然熵值法可以很好地衡量指標之間的相對重要程度且比較適用于本文的績效評估問題,但其致命缺陷是會忽略指標的重要程度而去關注各指標之間的不確定性且該算法并不能降低數據維數。

秩和比法(RSR)是由我國衛生統計學家田鳳調在改進參數估計的基礎上提出來的。RSR彌補了傳統參數統計要求樣本總體分布為正態分布這一苛刻條件。該模型主要優點包括:可消除異常值干擾;其核心是秩代換也就使得RSR具有更加優異的統計信息性能等。但該算法的缺陷是指標在轉換為秩次時,可能會導致原數據信息丟失等。

3.基于因子熵值加權RSR模型

考慮到因子分析、熵值法、RSR法的優缺點,提出了基于因子熵值加權RSR模型(見圖2)。先使用因子分析提取公因子然后再用熵值法根據公因子的不確定性計算權重,這樣使得兩種算法優劣互補。而RSR算法在編秩時可能會導致原始數據信息丟失,因此使用因子熵權計算得出的權值對RSR進行加權進一步進行優化。

基于因子熵值加權RSR模型步驟:

①將上市公司財務指標進行因子分析,根據其解釋原始指標程度對公因子進行分類;

②使用熵值法計算公因子的權重即根據公因子之間的信息不確定性進行計算權重;

③將熵值法得出的公因子權重對RSR進行加權(熵值RSR法),然后輸入因子分析得出的公因子計算得出評價結果。

四、實證分析

1.因子分析結果

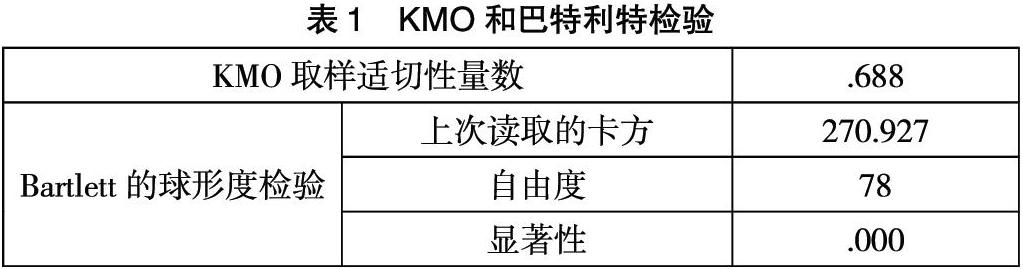

將所選數據用Excel進行初步處理,再使用SPSS22進行相關數據分析。由表1可知,KMO檢驗值為0.688大于0.6且Bartlett的球形度檢驗值的顯著性遠小于0.05;因此,構建的指標體系符合效度檢驗且適合做因子分析。

由表2可知,有3個公因子的特征值大于1,且累計方差貢獻率達到81.7%,符合公因子的提取標準。因此,選擇前三個公因子作為綜合評價指標可以較好地解釋原始指標數據。這三個公因子分別記作β1、β2、β3。

由表3可知,第一個公因子β1在前六個指標上有較大的載荷量,且反映了上市公司的獲取利潤和資本增值能力,故定義該公因子為盈利能力指標。第二個公因子β2在X7-X9上有較大的載荷量,故定義為營運能力指標。第三個公因子β3在后四個指標上有較大的載荷量,故定義為償債能力指標。

2.熵值秩和比法

使用熵值法計算公因子權重,首先對因子的分析得出的主因子進行無量綱化處理;其次計算第i個指標的第j個指標值的比重pij,得到比重矩陣P:

通過公式(2) 定義第i個指標的熵:

通過公式(3) 計算指標信息熵的冗余度:

進而通過公式(4) 可得到指標權重(見表4):

下面使用熵值法結果對RSR進行加權,由上文的分析可知β1、β2、β3均為高優指標,將這些指標按照指標值大小進行排序并建立秩次矩陣R。使用非整秩法對指標進行編秩參照公式(5):

其中Rij表示第i個企業第j項主因子的秩次;m為選取企業個數(選取了19個樣本即m=19);xij為第i個企業第j項主因子的數值;xij=max{x1j, x2j…xnj};xmin則為取最小值。

最后使用熵值法求出的權值ωi參照公式(6) 進行加權RSR:

由表4可知,營運能力的權重最大為0.444,其次是償債能力權重為0.358,最小的是盈利能力權重為0.197。由此得出,運營能力對評估體系的影響最大,其次為償債能力,最小的是盈利能力。造成該情況的原因可能是選取行業的盈利狀況較為集中且無較大差異,運營能力及償債能力則對所選取行業公司財務績效的影響相對更加重要。因此,該行業公司應在保證盈利能力的基礎上,著重關注運營能力和償債能力的提升路徑。

由表5可知,因變量WRSR與自變量概率單位值Probit具有高度線性相關(r=0.893),且Prob(F-Sta)檢驗值小于0.05,說明OLS的回歸效果較好。線性回歸方程為y=0.12700Probit- 0.12958。將Probit帶入線性回歸方程中得到實證樣本的WRSR估計值見表6。

將選取的財務指標通過因子熵值加權RSR模型得出最后的評價結果,并對該19家企業進行分檔(見表7)。從指標得分來看:第一檔中的名家匯運營能力排名18其他能力較為良好,應關注運營;第二檔中的企業普遍在營運能力和償債能力方面存在欠缺,其中該差異龍建股份、龍元建設和天健集團更為明顯,應著重加強存貨管理,優化資本結構等一系列提升措施;第三檔中的騰達建設償債能力排名較靠前,應更加關注企業的經營發展。

五、結論

本文在和訊網、新浪財經網選取了19家上市公司作為實證分析樣本。首先,建立了企業財務績效評估體系,并根據該體系選取了2018年度樣本公司的13項指標;其次,提出了公司財務績效評估模型對樣本公司進行分檔并排序。實證分析得出:運營能力對財務評價模型的影響要大于償債能力及盈利能力。WRSR模型將樣本公司分為三級。有些公司雖然最后的綜合能力比較高,但在某些能力上處于劣勢,例如第一等級的“名家匯”其運營能力相對較差,經查找2018年度財務數據發現應收賬款周轉率、流動資產周轉率等指標相對較差,要想解決該公司提升的瓶頸問題應加強對賬款的收回管理以免成為壞賬,加強存貨管理,加強存貨流通以免存貨堆積或減值。通過因子熵值加權RSR法可以對同一行業的公司進行評估,在評估結果的基礎上找到企業發展的突破點以做出改善措施。在未來的研究中,將考慮非財務因素對企業績效的影響以期建立準確度更高的企業評估模型。

參考文獻:

[1]劉運國,陳國菲.BSC與EVA相結合的企業績效評價研究——基于GP企業集團的案例分析[J].會計研究,2007(09):50-59+96.

[2]劉倩.企業財務績效評價模型構建——基于主成分分析法[J].生產力研究,2010(06):249-250+254.

[3]景琦.基于AHP-DEA的傳媒業上市公司財務績效評價研究[J].統計與信息論壇,2017,32(03):92-100.

[4]樊樹海,凌寧.基于AHP-TOPSIS模型的企業財務績效評價[J].會計之友,2018(06):78-80.

[5]王學民.對主成分分析中綜合得分方法的質疑[J].統計與決策,2007(08):31-32.

作者簡介:劉曉鳳(2000- ),女,漢族,山西朔州人,研究方向:財務管理;通訊作者:鞠恒鑫(1999- ),男,漢族,山東泰安人,研究方向:營銷與決策

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:46

大眾投資指南(2021年35期)2021-02-16 01:06:10

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年22期)2019-03-16 12:47:16

經濟技術協作信息(2018年32期)2018-11-30 01:43:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

消費導刊(2018年8期)2018-05-25 13:20:19

消費導刊(2018年8期)2018-05-25 13:20:09

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

行政事業資產與財務(2015年23期)2015-10-26 03:13:26