研發投入、研發加計扣除政策與企業高質量發展研究

2020-12-29 08:19:02童鋼

企業科技與發展 2020年11期

關鍵詞:高質量發展

童鋼

【摘 要】目前,我國經濟發展已進入新常態,由高速增長階段轉向高質量發展階段,政府也正在大力推進創新驅動發展戰略的實施,推動新舊動能轉換。各行業企業都在不斷增加研發投入提升產品技術和質量,搶占市場。各級政府也積極采取各項措施加大企業研發費用加計扣除的落實力度。文章在企業調研的基礎上,以2013—2018年江蘇省A市研發投入情況及落實企業研發費用加計扣除政策數據為依據,對研發投入、研發加計扣除政策與企業高質量發展進行全面的分析,提出研發加計扣除政策落實與企業高質量發展的對策建議。

【關鍵詞】高質量發展;研發投入;研發加計扣除;政策落實

【中圖分類號】F273.1 【文獻標識碼】A 【文章編號】1674-0688(2020)11-0006-04

0 引言

當前,我國經濟社會發展已經邁入高質量發展階段,很多高新技術行業已由價格競爭變為技術創新競爭。根據國家統計局發布的中國創新指數測算結果顯示,2018年我國創新指數首次突破200,達到212,其中享受加計扣除減免稅企業占比、R&D經費占主營業務收入比重等指標指數均實現兩位數增長[1]。中國科學技術發展戰略研究院指出,2018年中國綜合創新能力國際排名第17位,是唯一進入前20位的發展中國家[2]。這些都表明,我國深入實施的創新驅動發展戰略已經逐步取得實效,科技創新能力和效率都在不斷提高,對推動全社會高質量發展發揮了積極作用。

研發投入是企業創新、高質量發展的重要資金來源,通過持續的研發投入可以提升企業創新能力、促進企業可持續發展和高質量發展。研發費用加計扣除政策是我國為降低企業研發成本和風險而出臺的優惠政策,并由以前的研發費150%提高到175%稅前攤銷[3],激發了企業加大研發投入的積極性,加快企業自主創新步伐。

本文在企業調研的基礎上,以2013—2018年A市研發投入情況及落實企業研發費用加計扣除政策數量與金額等數據為樣本,全面分析了企業研發投入、研發加計扣除政策享受及執行情況在企業高質量發展方面的作用與關聯度,指出政策落實與企業高質量發展的不足之處,并提出相應的對策和建議。

1 A市研發投入與落實企業研發費用加計扣除政策情況

2006年,我國出臺了企業研發加計扣除優惠政策,2018年更是將扣除比例由50%提升到75%。近年來,江蘇省積極采取各項政策措施,加大企業研發費用加計扣除政策的宣傳和引導力度,出臺諸多獎勵措施鼓勵企業開展自主創新,享受研發加計扣除稅收減免優惠政策,取得了一定的成效。根據統計數據,江蘇省2012—2017年研究與發展經費內部支出逐年增加[4],由2012年的1 288.02億元增長到2017年的2 260.06億元,年均增長率約11.9%。本文調研了A市2013—2018年全社會研究與試驗發展(R&D)經費情況,發現其占地區生產總值(GDP)的比重也呈穩步上升趨勢,由2013年的2.35%提高到2018年的2.68%。

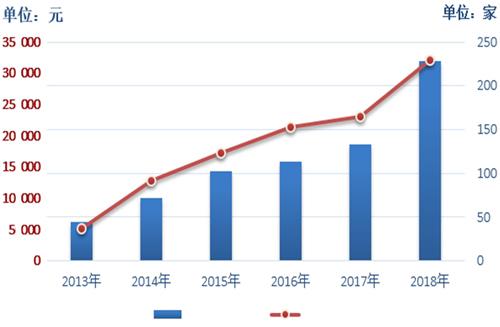

江蘇省積極落實研發費用稅收優惠政策,企業享受研發費用加計扣除減免所得稅額逐年增加[5]。2018年,全省享受減免的規上工業企業數達7 036家,比2017年增長38.9%;享受研究開發費用加計扣除減免稅的企業占有研發活動的規上工業企業數的比例為37.1%,比2017年提高了9.9個百分點[6]。A市通過大力宣傳,提供專業化、上門式服務,一對一指導,推進企業為主體的創新投入,對稅收減免政策的實施起到了促進作用,有效推動了企業的高質量發展。2013—2018年,A市享受研發費用加計扣除減免企業數及稅前加計扣除額均呈現遞增的態勢(如圖1所示),為當地科技環境營造了良好的自主創新氛圍。

2 樣本企業研發投入、落實加計扣除政策及其高質量發展情況

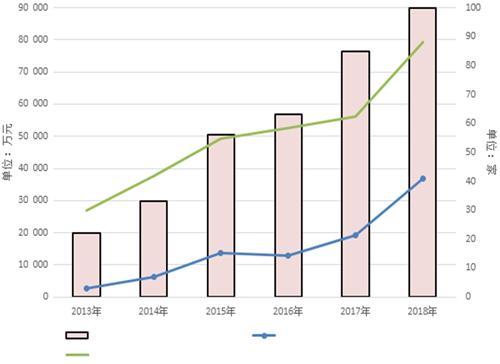

本文隨機選取了A市100家樣本企業,對其2013—2018年的企業研發投入、落實稅收減免政策及企業高質量發展情況進行了統計和分析(如圖2所示)。2018年,樣本企業均享受了研發費用加計扣除稅收優惠政策,但在2013—2017年間因未有研發投入,一些企業沒有享受該優惠政策。隨著政策宣講的普及性及政府的強力推動下,2013—2018年間進行研發投入的企業越來越多,享受優惠政策的企業數與企業的研發投入資金整體都呈現逐年提高的趨勢。100家樣本企業中2018年享受研發稅收優惠政策的企業約40家,約占樣本總數的2/5。

高新技術企業(簡稱高企)是衡量企業高質量發展的有效手段。本文通過對樣本企業2018年和2019年獲評高新技術企業數量、營業收入、凈利潤、科技人員數量、年末有效專利數進行了統計(見表1)。統計表明,樣本企業都非常重視高新技術企業的認定,不斷加大研發投入,招引科技人才,到2019年,高企數目已經占樣本數的88%,營業收入、企業利潤、年末有效專利數量都在持續增長中。

3 存在的不足

3.1 企業主體意識不強

一是企業了解新政策存在盲點。雖然江蘇省和A市逐漸加大研發加計扣除優惠政策的宣傳力度,甚至不斷出臺補充激勵政策和措施,但是在企業調研過程中,仍有一部分企業對目前的研發加計扣除政策不了解,對現有的省、市、縣各級激勵政策和措施不清楚。二是企業財務管理不規范。雖然企業在不斷加大對研發的投入,也積極申請加計扣除業務,但是稅務在核實過程中發現了很多問題,比如未及時將研發項目單獨核算、研發項目支出明細不清楚等。從圖2中可以看到,2015年享受優惠政策企業數比2016年的多,但是2015年的研發投入沒有2016年的多,有研發投入的樣本企業也沒有2016年的多。這表明企業在加大研發投入的同時沒有重視財務管理,在稅務部門核實研發費用過程中取消了部分企業的享受行為。三是企業主體意愿不強。有的企業雖然有研發投入,但是認為申報優惠政策享受會遭受稅務部門的嚴格審查,擔心暴露企業相關的財務和納稅方面問題,所以極力規避研發費用優惠政策的申請,回避稅務部門的上門核查。四是高質量發展意識不到位。有些企業在獲得高新技術企業認定后,不再進行持續的研發投入、產品或技術創新,導致擁有的知識產權失效、科技人員流失、高企復核不成功等問題,最終導致企業產品技術指標被同行業反超,利潤下滑,丟失市場份額。

3.2 政策落實力度不夠

政府作為政策落實的執行者,對研發費用加計扣除政策的落實起到關鍵的作用。圖2中,100家樣本企業中從2013—2018年享受研發稅收優惠政策的企業均達不到當年度申報研發加計扣除樣本企業總數的一半。從政府層面講,研發費用稅收優惠政策的施行,必然會影響當地財政的稅源。因此,在政策落實的執行力上不可避免會有所折扣。此外,政府部門在政策落實方面有著極為重要的推動作用,在企業對政策不熟悉、不了解的情況下就需要政府部門主動服務、悉心指導。但在企業調研過程中,相關人員并沒有盡職盡責,如果政府部門能夠出臺各類激勵措施或政策,很多企業非常樂意進行研發加計扣除備案。

3.3 企業高質量發展要素不足

研發投入、科技人才和知識產權能夠有效促進企業的高質量發展。在調研的企業中,雖然每家企業都有研發投入、科技人員和有效專利,但是各個企業的多與少都不一樣,研發投入多的企業會更加吸引科技人員的集聚,專利申請量和擁有量都比研發投入少的企業多,而且在知識產權保護和維護方面都優于其他企業。當企業不再重視研發投入、科技人才和知識產權時,企業的可持續發展就會充滿不穩定性,很容易受到市場、行業標準、外部環境等因素的影響。

4 對策與建議

4.1 強化主體意識,助推企業高質量發展

企業是市場的主體,更是創新發展的主體。從文中分析可以看出,重視研發投入的企業在政策享受力度、高新企業認定、企業經濟發展方面都有較大的優勢。2018年,國家稅務總局取消了研發加計扣除備案制,企業享受優惠事項采取“自行判別、申報享受、相關資料留存備查”的辦理方式,在進一步深化“放管服”改革的同時,更加突出了企業主體與主動的重要性。企業只有重視創新發展,重視科技人才資源,了解稅收優惠政策、各類輔助激勵政策,才能搶占行業技術高地,助推自身的高質量發展,實現利潤的可持續增長。

4.2 健全企業財務核算,保障企業充分享受優惠

企業應建立一套完備的財務核算管理體系,做到事前預算、事中管理與事后跟蹤的全流程管理。不能一味地依靠外部代賬或會計師事務所,要規范企業內部的財務管理,領導層要協調好研發部門、車間、采購部門等與財務部門的溝通銜接,對研發活動單獨列支、單獨核算,準確把握和反映研發活動核算的整個過程,保證研發活動賬目登記、填報、核算、納稅的及時性和準確性,保障本公司能夠充分享受優惠。

4.3 加強政策宣講力度,力爭企業應知盡知

政府科技管理部門、稅務部門作為政策執行方應該加強政策的宣講力度和范圍,可以采取上門主動服務、發放宣傳手冊、舉辦培訓講座等方式,及時向企業傳遞解讀各級、各類科技政策、稅收優惠政策,提高政策知曉率,力爭企業應知盡知,讓企業更好、更快地享受政策紅利。

4.4 樹立正確導向,主動作為,做到應享盡享

稅務部門應該樹立正確導向,充分認識到企業研發費用稅收減免政策對當地經濟的長遠促進作用,對企業提高自身創新能力及高質量發展的推動作用,加強營造全社會注重科技創新的濃厚氛圍。政府執行部門也不能一味地將現期政府稅收力度納入稅務部門的考核范圍。同時,稅務部門應當主動作為,積極引導企業完善財務管理,提高企業的研發費用歸集能力,做到應享盡享。

參 考 文 獻

[1]中國政府網.國家統計局解讀2018年中國創新指數[DB/OL].http://www.gov.cn/xinwen/2019-10/24/con-

tent_5444446.htm,2020-05-08.

[2]中華人民共和國科學技術部官網.戰略院發布《國家創新指數報告2018》(英文版)[DB/OL].http://www.most.

gov.cn/kjbgz/201907/t20190705_147465.htm,2020-05-

08.

[3]薛宏剛,王浩,樊卓群.研發創新稅收優惠政策是否有利于企業降杠桿?[J/OL].西安交通大學學報(社會科學版),http://kns.cnki.net/kcms/detail/61.1329.C.2020040

2.1154.002.html,2020-05-08.

[4]江蘇省統計局,國家統計局江蘇調查總隊.江蘇統計年鑒[M].北京:中國統計出版社,2018.

[5]夏太壽,皮宗平,劉中正.江蘇省研發費用加計扣除政策的實施現狀及對策研究[J].科技進步與對策,2012,

29(8):95-99.

[6]江蘇省統計局官網.我省享受研發費用加計扣除的企業比例大幅度提高[DB/OL].http://stats.jiangsu.gov.cn/

art/2019/7/16/art_4027_8620928.html,2020-05-08.

猜你喜歡

中國市場(2018年18期)2018-06-13 05:41:22

理論探索(2018年3期)2018-05-31 09:15:22

理論探索(2018年3期)2018-05-31 09:15:22

當代農村財經(2018年4期)2018-05-28 11:01:12

人民論壇(2018年9期)2018-04-20 07:21:56

人民論壇(2018年9期)2018-04-20 07:21:56

中國對外貿易(2018年2期)2018-04-12 16:47:42

北方經濟(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領導科學論壇(2018年4期)2018-03-24 09:31:48