拼多多的資產負債與項目變動分析研究

2020-12-29 12:10:07高昕

中國商論 2020年23期

高昕

摘 要:作為新崛起的電子商務平臺,拼多多在以淘寶、京東為首的電商平臺占據了大部分國內電商市場份額的背景下,一躍成為電商界的一匹“黑馬”。拼多多隸屬于上海尋夢信息技術有限公司,本文以拼多多為例,對該公司進行了發展背景概述,并對其進行了資產負債與項目變動分析。從負債總額來看,拼多多的償債能力較強且有所提高,財務風險降低。從負債結構來看,拼多多近三年均沒有短期借款、長期借款、一年內到期的非流動負債,負債率極低。從所有者權益合計來看,拼多多的所有者權益環比變動在2017年大幅降低,在一定程度上說明企業需要提高為股東創造投資回報的能力。從總資產來看,資產合計呈逐年上升趨勢,應收票據、其他應收款均有所上升。流動資產遠遠大于非流動資產,說明資產狀況良好,資產結構比較合理。

關鍵詞:資產負債;項目變動;拼多多;資產

中圖分類號:F724.6 文獻標識碼:A 文章編號:2096-0298(2020)12(a)-013-02

社會的進步與經濟的增長推動了各個公司的發展,出現了更多數學分析理論,有效應用金融知識,可以為資產負債與項目變動分析提供有效幫助[1]。負債能力是能夠反映出企業財務風險、現金流量控制、財務管理水平等多方面信息的綜合指標。

拼多多是用戶自發的在微信、朋友圈等通過發起與朋友、家人、鄰居的拼團活動[2]。拼單采購商品的第三方社交電商平臺,是國內少數幾個嘗試C2B模式經營的企業之一。它旨在通過聚合大量的用戶形成一個強大的采購集團,以此來改變B2C模式中用戶一對一出價的弱勢地位,使之享受到以批發商的價格購買單件商品的利益[3]。拼多多自2015年9月成立至今,吸引了三億多用戶,過百萬賣家,月成交總額超過百億元人民幣。2018年7月26日,拼多多在美國上市,上市首日股價大漲40%。拼多多在短短幾年內發展如此迅速,主要歸功于其獨特的社交電商思維,但在其發展的同時也存在許多威脅與自身的不足,拼多多仍需不斷改良自身,以實現更好的發展。

1 資產負債分析

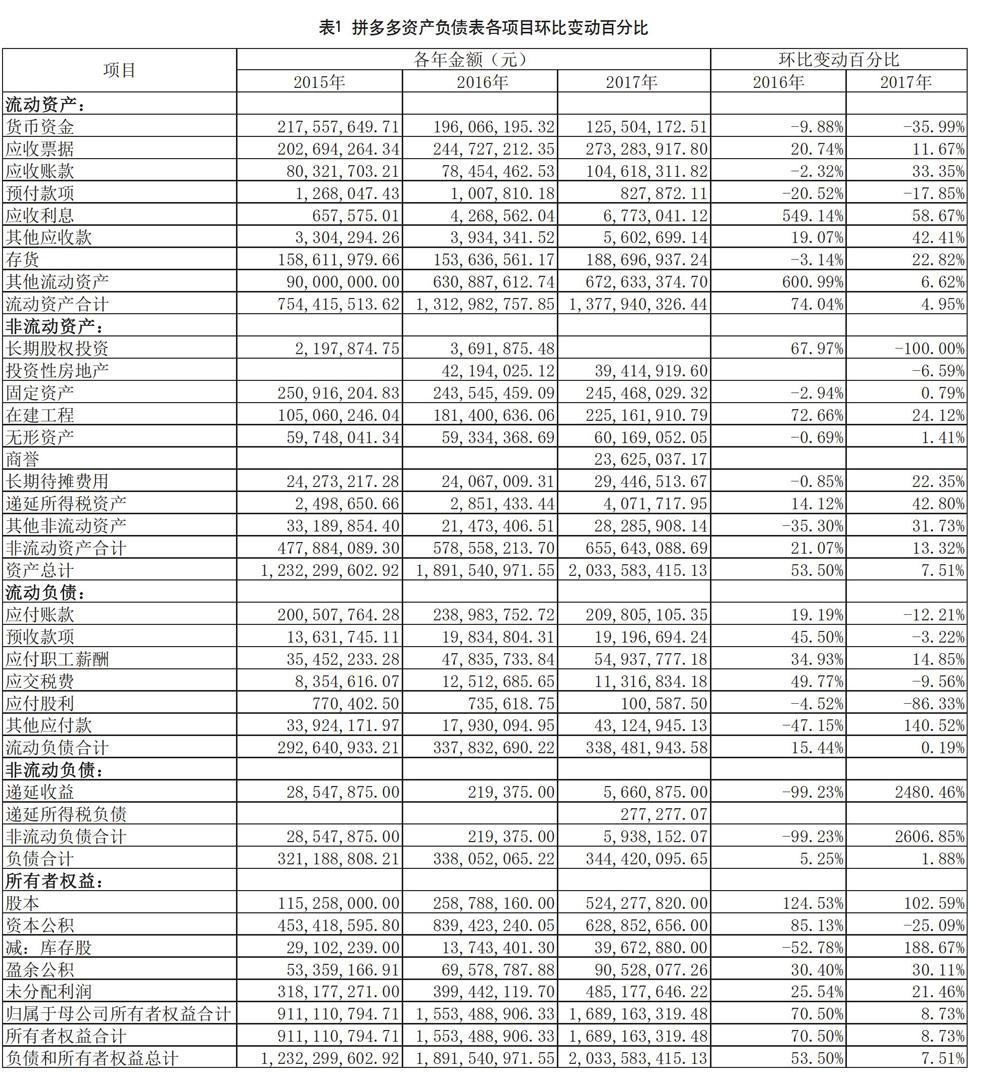

從表1中負債總額來看,2016年、2017年兩年的環比變動較小,2016年負債合計環比增長5.25%,2017年負債合計環比增幅減小到1.88%,表明拼多多的償債能力較強且有所提高,財務風險降低。從負債結構來看,2016年流動負債相比2015年環比增長15.44%,2017年環比增長減小到0.19%,主要是由于2016年應付賬款、預收款項、應付職工薪酬、應交稅費均較2015年有所增加,而2017年企業的應付賬款、預收款項、應交稅費、應付股利均較2016年有所降低。拼多多2015—2017年均沒有短期借款、長期借款、一年內到期的非流動負債,負債率極低,一方面說明拼多多的償債能力較強,另一方面也會導致財務杠桿的作用降低。

從表1中所有者權益合計來看,2016年所有者權益環比增長70.50%,而2017年環比增長大幅下降到8.73%,主要由于2016年拼多多股本大幅增加,相比2015年環比增漲124.53%。除此之外,企業的資本公積、盈余公積、未分配利潤均有所上升,企業的庫存股環比減少52.78%,在2017年拼多多的股本仍然大幅增加,相比2016年環比增長102.59%,但同時企業回購了大量股票,庫存股環比增加了188.67%,企業的資本公積有所下降,盈余公積和未分配利潤均有所上升,環比變動不大,所以拼多多的所有者權益環比變動在2017年大幅降低,在一定程度上說明企業需要提高為股東創造投資回報的能力。

2 項目變動分析

根據表1數據可以看出,從總資產來看,2015—2017年拼多多隸屬的上海尋夢信息技術有限公司的資產合計呈逐年上升趨勢,2016年資產合計相比2015年環比增長53.50%,2017年資產合計相比2016年環比增長7.51%,環比變動百分比大幅下降。從總資產的構成來看,2015—2017年流動資產環比增長變動相比非流動資產較大,2016年流動資產比2015年增加了558,567,244.2300000元,2017年流動資產比2016年增加了64,957,568.5900002元,主要由于2016年的應收利息、其他流動資產環比變動高達549.14%、600.99%。

除此之外,應收票據、其他應收款均有所上升,2017年的應收利息、其他流動資產增長幅度變小,環比變動大幅下降;另外,應收票據、應收賬款、其他應收款、存貨均有所上升。2016年非流動資產比2015年增加了100,674,124.4元,環比增長了21.07%,主要由于企業長期股權投資、在建工程、遞延所得稅資產比2015年上升幅度較大;2017年非流動資產比2016年增加了77,084,875.0元,環比增長了13.32%,企業的在建工程、遞延所得稅資產均持續上升。固定資產、無形資產、長期待攤費用、其他非流動資產數額在這一年均有所上升。流動資產遠遠大于非流動資產,說明資產狀況良好,資產結構比較合理。

3 結語

資產負債能力分析是公司財務管理中十分重要的一部分,能夠給企業管理層、投資者和債券人提供必要的經營信息。項目變動分析也反映出該公司的財務風險和發展趨勢。拼多多在如今愈加激烈的電商市場競爭中,僅僅利用三年時間就取得了優異成績,主要還是歸功于它開創了“社交+電商”的新型模式, 借助微信這個社交大頭創造了巨大的經濟價值。但與此同時,拼多多還要正視自身的不足,不斷優化發展策略,實現自身的持續長遠發展。

從負債總額來看,拼多多的償債能力較強且有所提高,財務風險降低。從負債結構來看,拼多多2015—2017年均沒有短期借款、長期借款、一年內到期的非流動負債,負債率極低。從所有者權益合計來看,拼多多股本大幅增加,資本公積有所下降,盈余公積和未分配利潤均有所上升。固定資產、無形資產、長期待攤費用、其他非流動資產數額在這一年均有所上升。

參考文獻

王曉春.評估人力資源項目的投資回報(ROI)計量法[J].中國人力資源開發,2008(11):32-35.

劉浥塵,康星.基于3W2H模型的拼多多商業模式研究[J].中國市場,2019(12):21-23.

洪晉.提高項目可行性研究水平著力點的探索[J].中國工程咨詢,2011(04).