我國的稅制結構與收入不平等

2020-12-29 11:55:17王嘉爽

大經貿 2020年7期

【摘 要】 隨著我國經濟快速的發展,我們的生活水平有了極大地提高,但基尼系數一直在國際警戒線0.4以上,收入差距日漸擴大。稅收在縮小收入差距上具有重要的調節作用,但我國的稅制結構以間接稅為主體,在調節收入差距上并未充分發揮作用。為經濟持續穩定發展,我國應逐漸提高直接稅的比重。

【關鍵詞】 稅制結構 收入不平等 直接稅 間接稅

一、引言

經合組織關于展望2060年的最新研究表明,預計在未來幾十年中,全球經濟增速放緩,收入不平等持續擴大。如果不實施政策改革,到2060年,經合組織國家將面臨收入不平等進一步加劇的問題。在黨的十九大報告中,習近平總書記指出要“深化稅收制度改革”,目的是使我國稅制結構走向公平、走向正義。近些年我國基尼系數都在國際警戒線0.4 以上,按照世界銀行的劃分,0.4以上屬于收入差距過大。收入不平等的持續擴大會威脅到經濟增長,尤其是經濟發展的空間。稅收是調節收入不平等的重要工具,不同的稅種在調節收入差距上效果不同。稅制結構是衡量一國稅制好壞的重要評判標準。 稅種以能否轉嫁為標準,可分為直接稅和間接稅。理論上直接稅在調節收入不平等上要優于間接稅,但間接稅中的消費稅是個特例。因為間接稅與直接稅結構最能反映征稅對納稅人最終收入分配差距的結果,因此本文稅制結構與收入不平等的分析中主要圍繞間接稅和直接稅結構展開。

二、我國的稅制結構的演進及現實

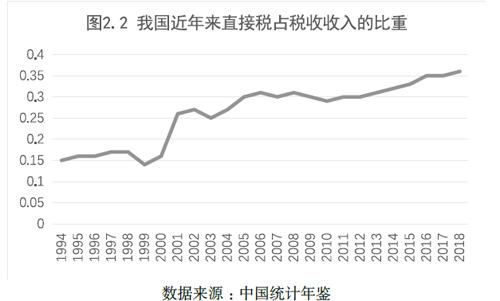

每個國家都會根據自身的經濟發展狀況來制定相應的稅種。按照直接稅和間接稅的劃分,本文整理了1994-2018年我國直接稅和間接稅的比例。

從圖中可知從1994年到2008年我國的直接稅比重緩慢上升,但比起發達國家我國的直接稅比重較低。直接稅所占比重較低主要是以所得稅和財產稅為主,所以個人所得稅和財產稅對稅收收入調節有著重要作用,個人所得稅具有累進性,由于是累進稅率征收模式,體現了稅收的公平性原則,從而縮小收入差距。然而,我國的直接稅比重過低,并不能很好調節收入水平。除此之外,財產稅的征收對稅收征管的能力也提出了較高的要求,我國的征收管理還有很大的進步空間。

三、我國的收入不平等分析

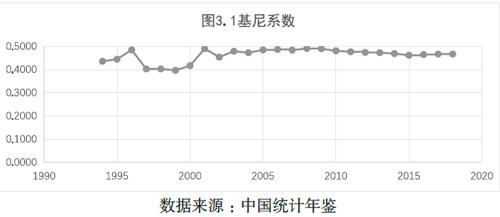

如圖 3.1描述的是我國1994-2018年我國的基尼系數,可以看出這些年我國基尼系數一直在國際警戒線 0.4 以上,從1994-1998年基尼系數總體上升,且上升幅度較大,反映我國收入差距的加大,從1998-2000年呈現出下降的趨勢,反映出收入差距有縮小的趨勢,但總體還是在 0.4 以上,說明縮小的效果還不夠明顯,且2002年又有所回升。

四、完善我國稅制結構的政策建議

第一,逐步開征遺產稅和贈與稅。這二者的征收都有利于調節收入差距。我國目前仍未征收主要是由于開征遺產稅和贈與稅過程中存在著一些問題,例如稅源不夠充分、納稅意識淡薄、相應征管手段不到位。可采取相關措施,如完善相關配套制度。

第二,完善房地產稅。依據住房情況細分,增加對存量房的征稅。首先,要完善房地產市場的價格評估體系,將房地產保有環節稅種進行一定整合;其次加大硬件投入,加強與其他部門合作,確保評估科學,采取納稅人自己評估和市場價值評估相結合,同時了解居民住房的基本信息,核查個人持有和新增房產等住房信息,掌握持有人住房信息。

【參考文獻】

[1] Bird R. M,E,M. Zolt.Redistribution Via Taxation:the Limited Role of the Personal Income? Tax? in? Developing? Countries[J].Journal? of? Asian? Economics,2005(16):928–946.

[2] Lambert P,Aronson J. Inequality Decomposition Analysis and the Gini Coefficient Revisited[J]. Economic Journal,1993,103( 9) :1221 -1227.

[3] 國家稅務總局課題組.借鑒國際經驗進一步優化中國中長期稅制結構[J].財政研究,2009(5):8-17.

[4] 儲德銀,遲淑嫻.中國稅制結構變遷有利于降低收入不平等嗎? [J]. 經濟與管理研究.2017(10):115-124

[5] 李林木,湯群群.1994 年稅制改革以來我國直接稅的收入分配效應[J].稅務研究,2010(3):32-37.

[6] 劉佐.中國直接稅與間接稅比重變化趨勢研究[J].財貿經濟,2010(8):40-43.

[7] 馬國強.稅制結構基礎理論研究[J].稅務研究,2015(01):2-14

[8] 熊艷.中國收入分配差距的稅收調節研究——基于基尼系數的計量模型分析[J].武漢理工大學學報(社會科學版),2012(4):503-509.

作者簡介:王嘉爽(1993—),女,蒙古族,籍貫:河北省承德市人。學歷:在讀研究生,單位:浙江財經大學