SAP中記賬習慣對匯兌損益影響

2020-12-28 06:57:53沈淳

中國管理信息化 2020年23期

沈淳

[摘 ? ?要] 作為一家成熟的工業品的制造業企業,與海外發生貿易是不可避免的,但由此也帶來了機遇與風險,其中最直接的就是匯率的影響。文章僅在以SAP ERP中,從財務記賬清賬操作手段和習慣的角度論述會對匯兌損益的影響。

[關鍵詞] 制造業企業;SAP ERP;匯兌損益;財務記賬;財務清賬

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 23. 026

[中圖分類號] F230 ? ?[文獻標識碼] ?A ? ? ?[文章編號] ?1673 - 0194(2020)23- 0057- 04

1 ? ? ?外幣評估的原理與實現

根據“企業會計準則”相關引述,為了規范外幣交易的會計處理、外幣財務報表的折算和相關信息的披露,需要進行貨幣評估,在某種意義上講就是為了財務報表的需要。

外幣交易,是指以外幣計價或者結算的交易,外幣是企業記賬本位幣以外的貨幣,外幣交易包括:

(1)買入或者賣出以外幣計價的商品或者勞務;

(2)借入或者借出的外幣資金;

(3)其他以外幣計價或者結算的交易。

外幣交易的會計處理,應該將外幣金額折算為記賬本位幣金額。外幣交易應當在初始確認時,采用交易發生日的即時匯率將外幣金額折算為記賬本位幣金額,也可以采用按照系統合理的方法確定的、與交易發生日即期匯率近似的匯率折算。

外幣交易的報表應遵循的規定是,資產負債表中的資產和負債項目,采用資產負債表日的即期匯率折算,所有者權益項目除“未分配利潤”項目外,其他項目采用發生時的即期匯率折算;利潤表中的收入和費用科目,采用交易發生日的即期匯率折算,也可采用按照系統合理的方法確定的,與交易發生日即匯率近似的匯率折算,這些折算產生的差額,在資產負債表中所有者權益項目下單獨列示。

外幣評估,從字面上說就是期末根據外匯市場的實際匯率對企業的資產負債做重估。通常,外向評估的范圍包括外幣現金、銀行存款科目和未清管理科目(應收應付等)。對外幣重估的目的是為了期末出具企業報表時點,反映出企業實際的資產負債情況。

評估的時候需要分為外幣貨幣性項目和外幣非貨幣性項目。

外幣貨幣性項目:指企業持有的貨幣資金和將以固定或可確定的金額收取的資產和償還的負債。主要就是貨幣資金和相關的往來。

外幣非貨幣性項目:主要是存貨、長期股權投資、固定資產、無形資產。

評估的匯率。外幣貨幣性項目,采用資產負債表日即期匯率折算。因資產負債表日即期匯率與初始確認時或者前一資產負債表日即期匯率不同而產生的匯兌差額,計入當期損益。

2 ? ? ?財務清賬

對于SAP憑證過賬來說,“清賬”是很重要的功能或概念。在我們一般的財務管理中,科目只要有“借、貸、余”三個狀態就能表達賬戶的情況了,但實際業務中,有些科目不只要借貸余,還需要管理到每一個分錄的狀態,如客戶和供應商的明細科目,系統需要清楚地標記供應商的每張發票是否已付款,每張銷售發票是否已收款等。未付(收)款希望以紅燈表示,已付(收)款希望以綠燈表示,這就是未清項管理最基本的體現。SAP中科目的未清項管理是SAP科目管理中一個重要的劃分標準,做了未清項管理的科目,就能達到如上所希望的效果,從而更準確地管理我們的一些需要管理的賬務。

SAP提供三種清賬邏輯:標準清賬、部分清賬、剩余清賬。

(1)標準清賬,是行項目金額和條件完全匹配的情況下一一對清。

(2)部分清賬,在過賬時并不做清賬動作,只有要清的部分才會形成已清項目,只有在做完最后賬后才對最原始的未清項目做清賬動作。所以部分清賬不會生成新應收應付賬款,不會影響賬期。

(3)剩余清賬,每次過賬后系統會把剩余的未清項金額計算出來,對剩余金額另產生一個未清項,下次清賬時再對該剩余金額進行進清項處理,直到未清項全部處理完,這種清賬方式實時反映未清項余額,賬齡也按最新的未清項重新計算。

部分清賬和剩余清賬,都是會將一個未清項目分批清賬的情況。它們之前最大的區別在于是否影響原始未清項的賬期。

3 ? ? ?部分清賬與剩余清賬對于匯兌損益影響之對比

一般來說,要做外幣評估的科目分兩類:一類是總分類賬類,主要由現金、銀行類科目;一類是未清項管理類科目,主要有往來類和做未清項管理的科目,如長、短期借款。

以某公司未清項管理科目外幣評估方案為例,首先確定外幣評估策略,往來科目的匯率差定義一個損益類科目承接,假設定義的應收的匯率調整科目是1122010100,月末做外幣評估,會產生兩張憑證,月底重估憑證和下月初沖回憑證。月底重估憑證,匯兌損益會記賬到這個調整科目上;下月初沖回憑證,匯兌損益會體現在財務費用科目上,核算科目余額不會影響,調整科目和匯兌損益科目的余額均抵銷。

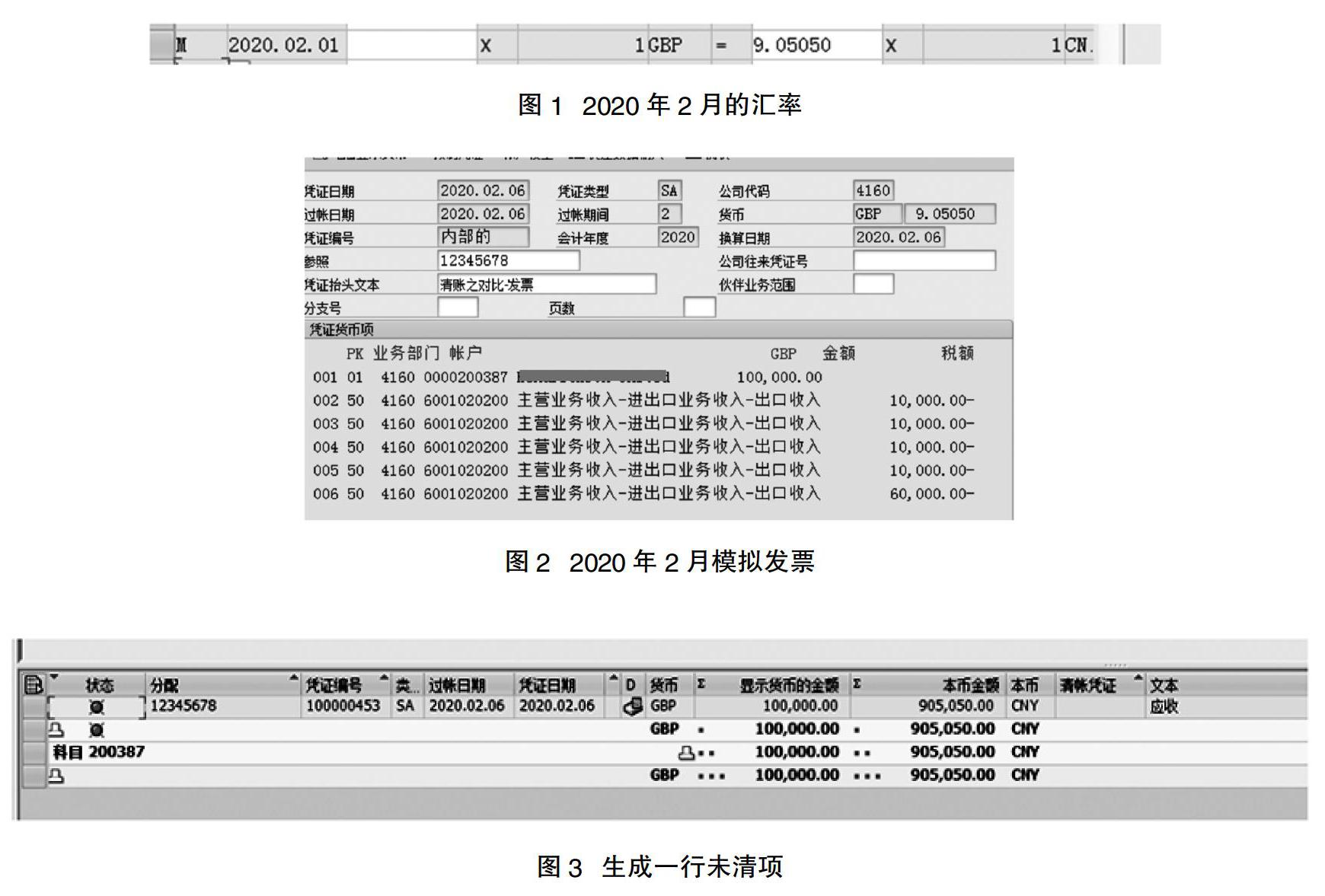

以某公司發生的英鎊應收業務為例,在2020年2月發生的應收業務,采用中間匯率。

(1)首先維護2月的匯率,匯率1英鎊兌換人民幣9.050 5元,如圖1所示。

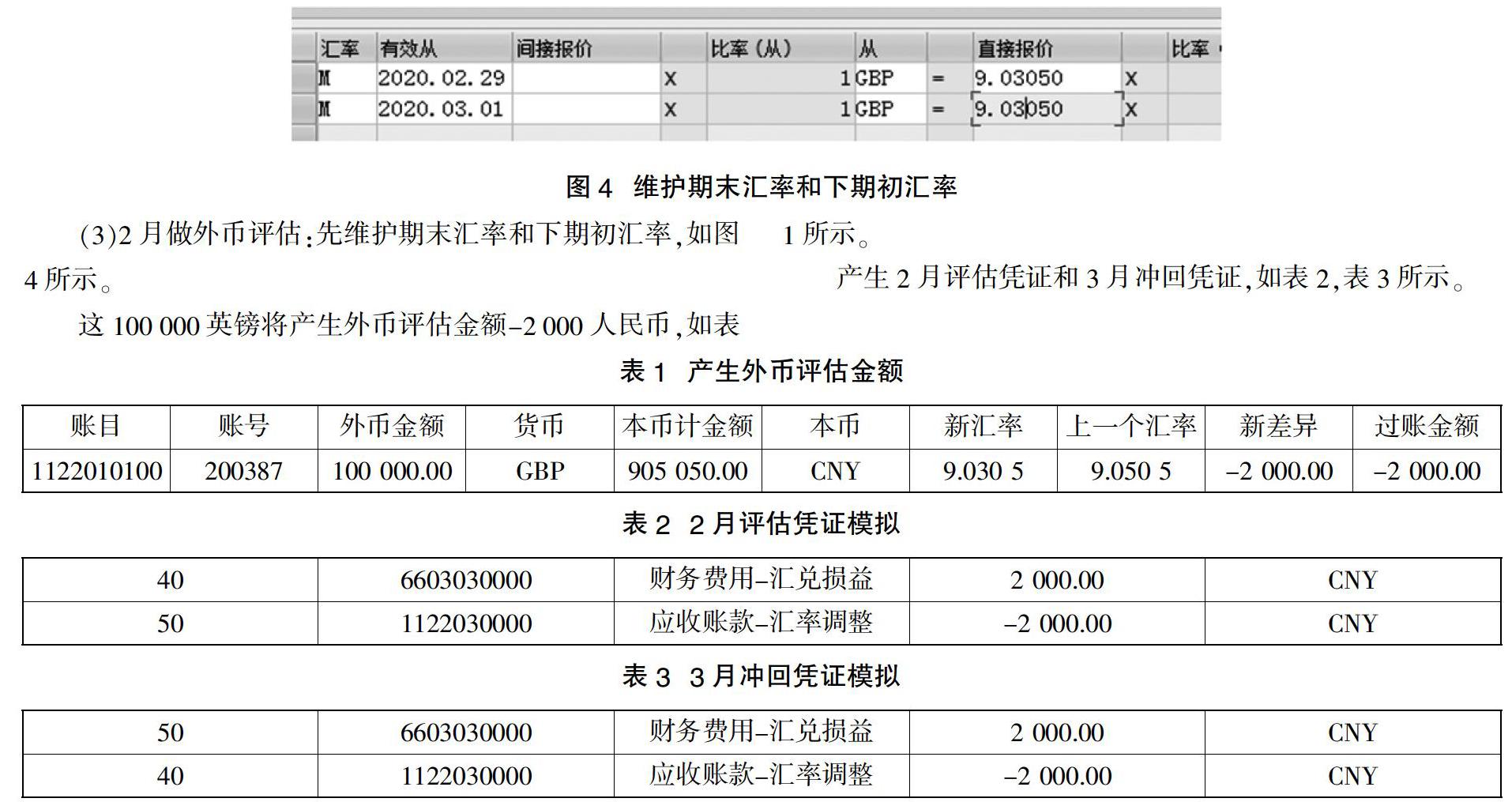

(2)2月模擬一張發票掛賬100 000英鎊,如圖2所示。

生成一行未清項原幣10 000英鎊,本位幣905 050人民幣,如圖3所示。

(3)2月做外幣評估:先維護期末匯率和下期初匯率,如圖4所示。

這100 000英鎊將產生外幣評估金額-2 000人民幣,如表1所示。

產生2月評估憑證和3月沖回憑證,如表2,表3所示。

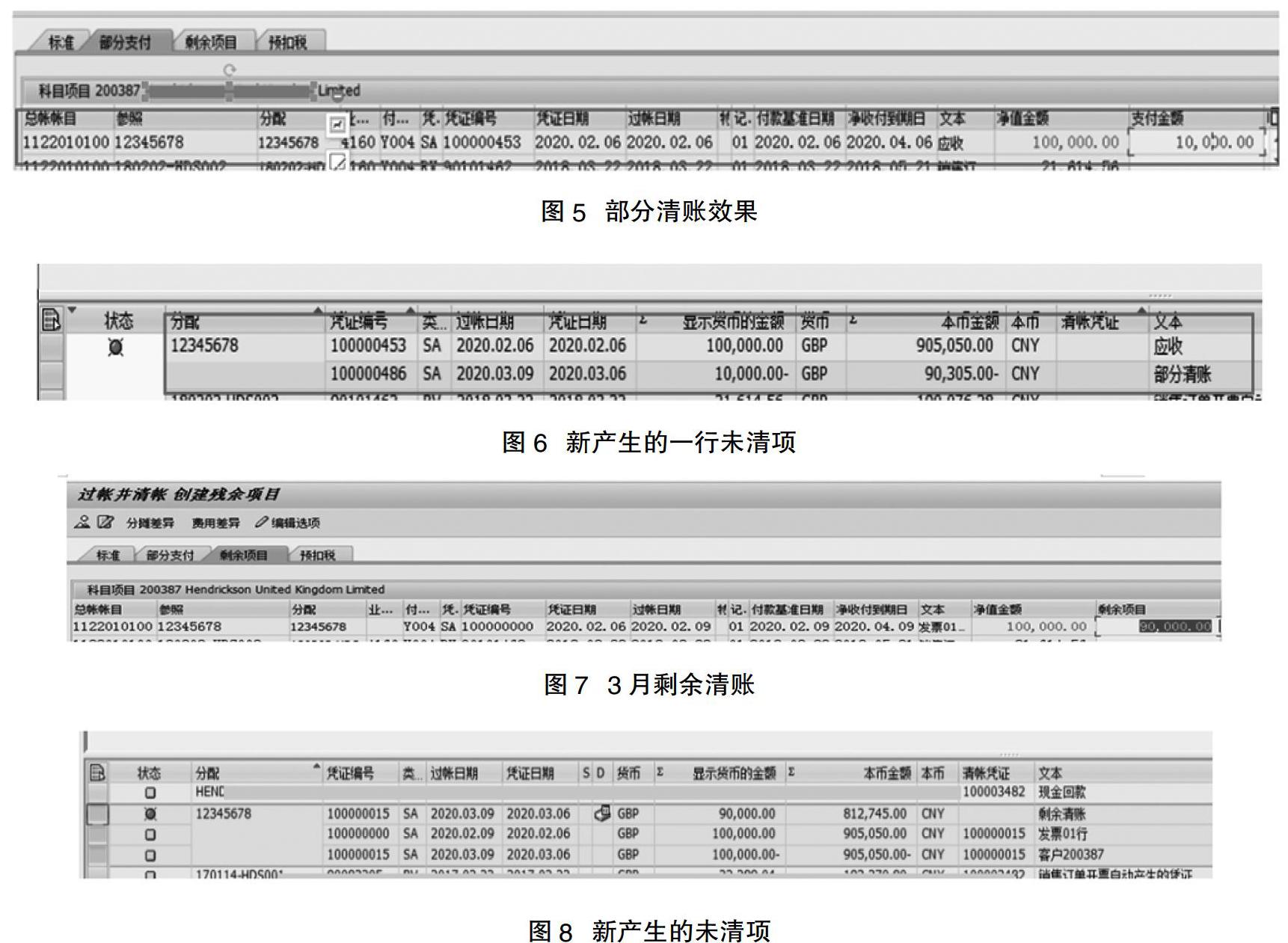

(4)我們模擬3月發生10 000英鎊的回款,第3期將發生清賬,清10 000英鎊,我們將通過當期分別做部分清賬和剩余清賬來看評估后的效果。

①我們先看下部分清賬的效果,如圖5所示。

我們看客戶的明細,可以看到除了原來的未清項,又新產生一行未清項,如圖6所示。

②同樣的條件,這10 000英鎊在3月以剩余清賬的方式進行清賬,如圖7所示。

這時看客戶行項目,原始的100 000英鎊已變成未清項,這次清賬剩余的90 000元生成一行新的未清項,如圖8所示。

③3月評估這二種清賬模式評估結果對比:3月維護新匯率9.020 5,如圖9所示。

a.部分清賬,這二行未清項分別產生的匯兌損益如表4所示。

所以3月該客戶總發生匯率評估產生的財務費用為2 900元人民幣。

b.剩余清賬,這一行未清項分別產生的匯兌損益如表5所示。

所以3月該客戶總發生匯率評估產生的財務費用為900元人民幣。

4 ? ? ?外幣評估的結果

有外幣業務的行項目,使用剩余清賬,更能真實準確地反映匯率對企業財務費用的影響。

主要參考文獻

[1]財政部.企業會計準則第19號——外幣折算(財會[2006]3號)[Z].2006-02-15.