銀行理財:歷程、監(jiān)管與展望

2020-12-23 09:37:14南雁范念龍王偉明

西部金融 2020年10期

關(guān)鍵詞:利率市場化

南雁 范念龍 王偉明

摘? ?要:近幾年,我國銀行理財規(guī)模不斷擴(kuò)張,已經(jīng)成為我國金融市場中一股舉足輕重的力量,監(jiān)管政策也隨著理財產(chǎn)品的發(fā)展不斷調(diào)整和完善。理財產(chǎn)品收益率對理財產(chǎn)品規(guī)模的發(fā)展有著至關(guān)重要的影響。本文結(jié)合理論分析和實證調(diào)研,分析了理財產(chǎn)品收益率的影響因素,研究表明:市場利率對理財產(chǎn)品收益率的影響越來越強(qiáng),同時,理財產(chǎn)品收益率又反作用于利率市場化進(jìn)程,銀行理財?shù)慕】蛋l(fā)展離不開統(tǒng)一協(xié)調(diào)的監(jiān)管政策和規(guī)范的信息披露。

關(guān)鍵詞:銀行理財;利率市場化;收益率;金融監(jiān)管

一、引言

銀行理財是我國目前規(guī)模最大的資管產(chǎn)品,是我國金融市場中一股舉足輕重的參與力量,也是投資者較為青睞的投資渠道。縱觀我國銀行理財發(fā)展史,銀行理財與經(jīng)濟(jì)金融改革歷程緊密相關(guān),但在某些階段,也呈現(xiàn)出了資本逐利的野蠻生長本性。監(jiān)管政策在與創(chuàng)新套利的不斷較量中從稚嫩走向成熟,監(jiān)管協(xié)調(diào)逐步改善。從價格角度看,理財產(chǎn)品收益率與利率市場化有著千絲萬縷的聯(lián)系。利率市場化催生了理財產(chǎn)品的誕生,助推了其快速發(fā)展影響其收益率,反過來,理財收益率具有價格發(fā)現(xiàn)功能,反作用于利率市場化的進(jìn)程。2018年以來,打破剛兌、凈值化管理成為資管行業(yè)發(fā)展趨勢,利率市場化改革不斷推進(jìn),“兩軌并一軌”取得實質(zhì)性進(jìn)展。銀行理財未來將朝著什么方向發(fā)展,監(jiān)管政策走向如何,收益率與利率市場化關(guān)系怎樣,成為各界關(guān)注的熱點。本課題立足于這一背景,梳理銀行理財發(fā)展歷程,理清監(jiān)管脈絡(luò),研究理財產(chǎn)品收益率與利率市場化的關(guān)系,得出結(jié)論并提出切實可行的政策建議。

二、理財產(chǎn)品的概念與分類

(一)概念辨析

“理財”一詞,廣義理解是對財務(wù)進(jìn)行管理,實現(xiàn)財務(wù)的保值、增值,代表著一項活動。對于企業(yè)部門來講有公司理財,對于住戶部門來講有個人理財,對于國家來講有政府理財,對于金融機(jī)構(gòu)來講有銀行理財、信托理財、基金理財?shù)鹊取T谔囟ㄇ闆r下,“理財”一詞與“投資”概念相近,投資國債、投資債券、投資股票等等都屬于理財范疇。具體來看,“理財”更多地是資金閑置部門通過專業(yè)機(jī)構(gòu)將資金暫時讓渡給需要資金的部門,從而獲得一定的增值收益。

在國外,“理財”一般對應(yīng)的是私人銀行業(yè)務(wù),已經(jīng)有100多年的發(fā)展歷史,業(yè)務(wù)范圍包括提供貨幣基金、結(jié)構(gòu)性理財產(chǎn)品、藝術(shù)品投資等綜合性金融服務(wù)。在我國的實踐中,“理財”與銀行緊密相連。2005年之前,包括證券公司、基金公司在內(nèi)的各類金融機(jī)構(gòu)還廣泛使用“理財”這一概念。2005年,銀監(jiān)會出臺的《商業(yè)銀行個人理財業(yè)務(wù)管理暫行辦法》指出,“個人理財業(yè)務(wù)是指商業(yè)銀行為個人客戶提供的財務(wù)分析、財務(wù)規(guī)劃、投資顧問、資產(chǎn)管理等專業(yè)化服務(wù)活動”。在監(jiān)管部門看來,“理財”顯然是作為銀行的一攬子金融服務(wù)出現(xiàn)的。

隨著我國金融市場的發(fā)展,“理財”越來越多的作為一個名詞而出現(xiàn),特指商業(yè)銀行作為資產(chǎn)管理機(jī)構(gòu)將客戶資金進(jìn)行投融資從而實現(xiàn)客戶資金保值增值的金融產(chǎn)品,也就是為公眾所熟知的“銀行理財產(chǎn)品”,也是本文研究的對象。

(二)理財產(chǎn)品的分類

1.保本與非保本

銀行理財首先可分為保本理財和非保本理財。保本理財屬于銀行表內(nèi)業(yè)務(wù),納入資產(chǎn)負(fù)債表核算,保證客戶本金不受損失,一般也稱表內(nèi)理財,本質(zhì)上是一種類似于存款的債務(wù)關(guān)系,納入存款統(tǒng)計。非保本理財,是《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》(以下簡稱:資管新規(guī))規(guī)定的資管產(chǎn)品之一,不保證客戶本金免遭損失,在銀行資產(chǎn)負(fù)債表外單獨建賬、單獨核算,即銀行表外理財產(chǎn)品,是銀行的一項表外業(yè)務(wù)。

2.公募和私募

根據(jù)2018年9月銀保監(jiān)會《商業(yè)銀行理財業(yè)務(wù)監(jiān)督管理辦法》(以下簡稱:《理財新規(guī)》)的界定,根據(jù)募集方式不同,還可將銀行表外理財分為公募和私募,公募即面向不特定公眾公開發(fā)行,私募即面向合格投資者通過非公開方式發(fā)行。

3.開放式和封閉式

封閉式理財產(chǎn)品是指有確定到期日,且自產(chǎn)品成立日至終止日期間,投資者不得進(jìn)行認(rèn)購或者贖回的理財產(chǎn)品。開放式理財產(chǎn)品是指自產(chǎn)品成立日至終止日期間,理財產(chǎn)品份額總額不固定,投資者可以按照協(xié)議約定,在開放日和相應(yīng)場所進(jìn)行認(rèn)購或者贖回的理財產(chǎn)品。

4.投資類別分類

《理財新規(guī)》規(guī)定,根據(jù)投資性質(zhì)的不同,將理財產(chǎn)品分為固定收益類理財產(chǎn)品、權(quán)益類理財產(chǎn)品、商品及金融衍生品類理財產(chǎn)品和混合類理財產(chǎn)品。

5.其他分類

除了以上分類,還可以根據(jù)產(chǎn)品期限進(jìn)行分類,根據(jù)銀行作為管理人在產(chǎn)品中的作用分為主動管理和被動管理類產(chǎn)品,根據(jù)客戶數(shù)量可以分為集合管理類和單獨管理類產(chǎn)品等。

三、我國理財產(chǎn)品發(fā)展歷程與監(jiān)管

(一)制度孕育期(1996-2003年)

銀行理財像很多經(jīng)濟(jì)金融概念和現(xiàn)象一樣,都是舶來品,我國商業(yè)銀行的理財產(chǎn)品起步較晚。1996年,中信銀行推出“理財中心”,標(biāo)志著我國商業(yè)銀行理財概念的興起,但當(dāng)時的“理財中心”只是為高端客戶提供咨詢服務(wù),并沒有推出特定的理財產(chǎn)品。1997年,工行上海分行向公眾推出了理財咨詢服務(wù)、外匯買賣和存款證明等12項與理財有關(guān)的業(yè)務(wù),“理財”一詞開始走進(jìn)公眾視野。1998年人民銀行開始公開市場改革,利率市場化改革開啟,為銀行理財快速發(fā)展培植了土壤。2001年6月,人民銀行發(fā)布《商業(yè)銀行中間業(yè)務(wù)暫行規(guī)定》,允許商業(yè)銀行代理證券、保險,并為企業(yè)及個人提供財務(wù)顧問等中間業(yè)務(wù),銀行開展理財業(yè)務(wù)的制度性空間打開。2003年中國城鎮(zhèn)家庭人均可支配收入是1996年的1.75倍,日益增長的財富管理需求呼喚多元化的理財渠道。從1996年到2003年,銀行理財產(chǎn)品誕生的制度環(huán)境、微觀環(huán)境都已具備,只待理財產(chǎn)品破壁而出。

(二)嬰幼呵護(hù)期(2004-2007年)

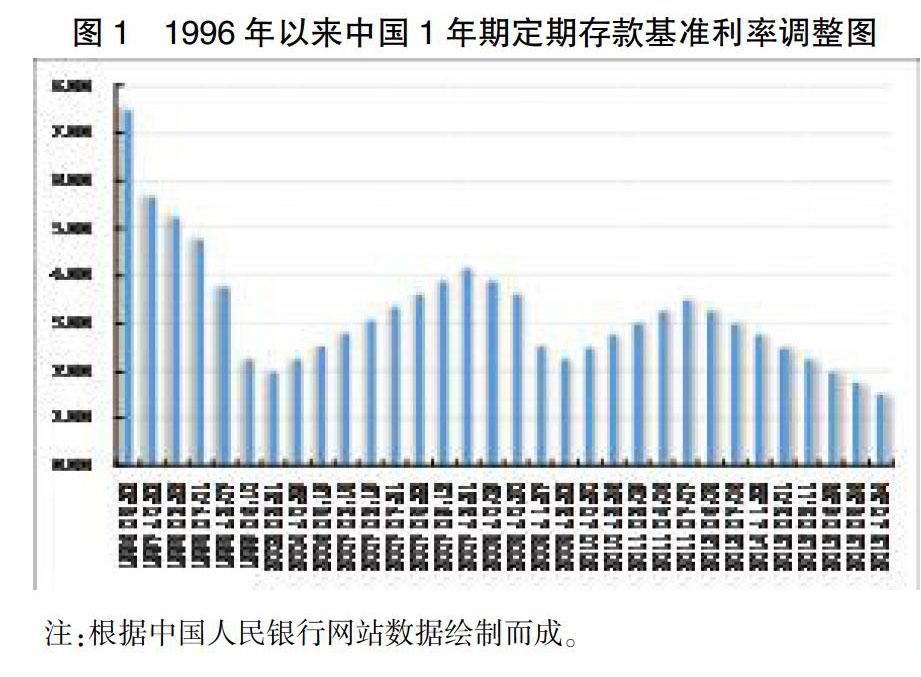

2004年7月,光大銀行發(fā)行了中國第一只面向個人客戶的理財產(chǎn)品“陽光理財B計劃”,中國的銀行理財產(chǎn)品正式誕生,產(chǎn)品一經(jīng)問世就迅速成為客戶青睞的投資產(chǎn)品。此后理財產(chǎn)品如雨后春筍般紛紛問世。初生的理財產(chǎn)品,從一開始就打上了野蠻生長、套利生存的烙印。銀行理財誕生的時間恰恰也是中國存款基準(zhǔn)利率相對較低的時期(圖1)。在低利率的環(huán)境下,銀行通過理財產(chǎn)品將募集來的資金投資于央票、國債、利率債等市場化定價的金融產(chǎn)品,使客戶獲得高于存款利率的收益,理財產(chǎn)品規(guī)模不斷壯大。2004年末理財規(guī)模約為500億元,2005年末便突破2000億元,一年之間增長了3倍。

(二)實證調(diào)研

為更好地厘清理財產(chǎn)品收益率與利率市場化的關(guān)系,本文對陜西、寧夏、大連、寧波四個省市的11家銀行開展了問卷調(diào)查。調(diào)查主要分為理財產(chǎn)品收益率形成機(jī)制及其與利率市場化關(guān)系兩部分,從宏觀因素、市場因素、微觀因素三個層面分24個指標(biāo)進(jìn)行調(diào)查打分。

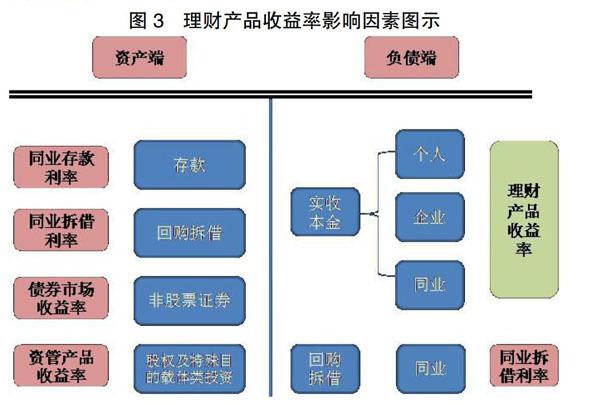

宏觀層面:監(jiān)管政策和貨幣供應(yīng)量(M2)對理財產(chǎn)品收益率影響得分較高(表1)。資管新規(guī)對資管行業(yè)影響巨大,打破剛兌、凈值化管理、期限匹配等監(jiān)管要求對理財產(chǎn)品期限、投資結(jié)構(gòu)提出了更高要求,對收益率也產(chǎn)生著較大影響。貨幣供應(yīng)量是衡量整個金融體系流動性的宏觀指標(biāo),代表著貨幣政策的松緊程度,對理財產(chǎn)品收益率有著重要影響。

市場因素:債券收益率、同業(yè)產(chǎn)品收益率、存款利率對理財收益率影響較大。理財產(chǎn)品多半資金投資于標(biāo)準(zhǔn)化債權(quán)資產(chǎn),金融市場的波動將直接影響產(chǎn)品收益率。在資管新規(guī)實施后,市場因素對理財產(chǎn)品收益率的影響更大。另外,在利率市場化進(jìn)程中,存款市場表現(xiàn)出高利率存款產(chǎn)品增加較多的特點,在基準(zhǔn)利率不變的前提下,整體的存款付息成本在上升,對理財產(chǎn)品收益率產(chǎn)生影響。

微觀層面:產(chǎn)品的期限、投資標(biāo)的和產(chǎn)品規(guī)模對理財產(chǎn)品收益率影響較大。一般而言,產(chǎn)品期限必然產(chǎn)生風(fēng)險溢價,投資標(biāo)的直接影響收益率,產(chǎn)品規(guī)模大小也會影響收益率的穩(wěn)定性。

被調(diào)查的11家銀行均認(rèn)為市場因素對理財產(chǎn)品收益率的影響越來越強(qiáng),說明理財產(chǎn)品收益率的市場化程度不斷提高,為金融機(jī)構(gòu)探索利率市場化下的經(jīng)營模式提供了良好的契機(jī)與平臺。另外,有10家銀行認(rèn)為理財產(chǎn)品收益率水平對其他金融資產(chǎn)定價有一定程度的影響,有1家銀行認(rèn)為無影響。利率市場化為包括理財產(chǎn)品在內(nèi)的金融創(chuàng)新提供了更加豐富的土壤,使得金融創(chuàng)新更加多樣,利率體系更加完整。反過來講,理財產(chǎn)品收益率可以使貨幣政策傳導(dǎo)至實體經(jīng)濟(jì)和投資者的過程中更加富有彈性,吸收利率波動帶來的沖擊,從而平穩(wěn)推動利率市場化改革。

從調(diào)研結(jié)果看,理財產(chǎn)品在一定程度上具備價格發(fā)現(xiàn)功能。一方面,大量理財產(chǎn)品資金投向各類融資渠道,通過影響融資主體議價地位進(jìn)而影響銀行貸款利率,推動貸款利率市場化。另一方面,理財產(chǎn)品資金主要投向債券、股權(quán)及SPV、拆借等,通過影響銀行間資金成本間接影響著各類金融資產(chǎn)的價格。理財產(chǎn)品收益率對利率市場化的影響還有一個路徑是,在打破剛兌、凈值化管理的前提下,理財收益率更能體現(xiàn)出真實的投資收益,反映出市場的風(fēng)險波動。投資者在選擇產(chǎn)品的時候,會比較收益率與存款利率之間的差異,由收益率影響到理財產(chǎn)品規(guī)模,觸碰銀行“存款立行”的本根,促使銀行通過調(diào)整存款利率來保障存款規(guī)模的穩(wěn)步增長,從而促進(jìn)存款利率的市場化。

五、研究結(jié)論和未來展望

(一)研究結(jié)論

本文重點回顧了我國銀行理財發(fā)展歷程與監(jiān)管政策,并從理論分析和實證調(diào)研角度研究了理財產(chǎn)品收益率與利率市場化關(guān)系,得出以下研究結(jié)論:

1.銀行理財產(chǎn)品對實體經(jīng)濟(jì)提供了必要的資金支持。銀行理財為投資者提供了多元化的投資渠道,帶來了可觀的收益,同時,也為實體經(jīng)濟(jì)提供了必要的資金支持,壯大了資管產(chǎn)品市場,對我國的金融改革與發(fā)展具有一定的推動作用。

2.銀行理財?shù)慕】蛋l(fā)展離不開統(tǒng)一協(xié)調(diào)的監(jiān)管政策。從銀行理財發(fā)展歷程看,缺乏統(tǒng)一協(xié)調(diào)監(jiān)管政策的前提下,資本逐利套利本性難以控制,必然會對整個金融市場和政策制定帶來擾動,埋下一定的系統(tǒng)性風(fēng)險隱患。銀行理財對信貸市場、貨幣市場、資本市場會產(chǎn)生較大的影響,監(jiān)管政策必須統(tǒng)一協(xié)調(diào),才能將銀行理財資金合理有序地引導(dǎo)到健康規(guī)范的發(fā)展道路上,更有利地支持實體經(jīng)濟(jì)發(fā)展。

3.理財產(chǎn)品收益率受市場利率影響較大。理財產(chǎn)品收益率受利率市場化影響較大。大部分理財產(chǎn)品投資于貨幣市場和債券市場,收益率波動與債券市場利率相關(guān),既反映了貨幣政策調(diào)控要求,也反映了實體經(jīng)濟(jì)融資需求。

4.理財產(chǎn)品收益率反作用于市場利率。理財產(chǎn)品為投資者(儲戶)提供了存款之外的投資選擇,具有一定的價格發(fā)現(xiàn)功能。在推動“兩軌并一軌”的利率市場化改革中,理財產(chǎn)品收益率對貨幣政策由貨幣市場、債券市場向存貸款市場傳導(dǎo)的過程中,起到了中介緩沖作用,間接推進(jìn)存款利率市場化進(jìn)程。

5.規(guī)范的信息披露是銀行理財健康發(fā)展的關(guān)鍵。銀行理財發(fā)展中出現(xiàn)的“飛單”和“假理財”案件,充分展現(xiàn)了信息披露對銀行理財健康發(fā)展的關(guān)鍵作用。建立并完善統(tǒng)一的信息披露渠道,為公眾提供便捷高效的鑒別理財產(chǎn)品真?zhèn)蔚耐緩绞潜O(jiān)管部門應(yīng)盡之責(zé)。

(二)未來展望

長期來看,銀行理財仍是一片藍(lán)海,將有助于我國直接融資的發(fā)展。未來銀行理財將回歸本源,朝著更加規(guī)范的方向健康發(fā)展,履行支持實體經(jīng)濟(jì)的使命。在未來,為確保銀行理財健康發(fā)展,應(yīng)該做好以下幾方面的工作:

1.嚴(yán)格執(zhí)行資管新規(guī)。商業(yè)銀行應(yīng)嚴(yán)格執(zhí)行資管新規(guī)相關(guān)要求,提升凈值化管理能力,使收益率更敏銳地體現(xiàn)市場利率的波動和影響。要加強(qiáng)投資者教育,使投資者適應(yīng)資管新規(guī)的要求,正確認(rèn)識理財收益波動。監(jiān)管機(jī)構(gòu)應(yīng)特別注重銀行凈值化管理能力的培育,防止金融市場嚴(yán)重分化,影響其穩(wěn)定性和多樣性。

2.穩(wěn)步推進(jìn)利率市場化改革。加強(qiáng)對LPR實施效果的監(jiān)測,穩(wěn)步推進(jìn)利率“兩軌并一軌”,制定存款利率市場化改革時間表,向公眾準(zhǔn)確及時傳導(dǎo)政策預(yù)期,避免在利率市場化改革中造成金融產(chǎn)品規(guī)模的大起大落,減少對理財產(chǎn)品的沖擊,發(fā)揮好理財產(chǎn)品收益率的價格發(fā)現(xiàn)作用,為進(jìn)一步實現(xiàn)利率市場化提供參考。

3.提升服務(wù)實體經(jīng)濟(jì)能力。符合資管新規(guī)要求的銀行理財應(yīng)該是投資者自負(fù)盈虧、風(fēng)險自擔(dān)的金融產(chǎn)品,嚴(yán)格意義上是直接融資的一種。應(yīng)進(jìn)一步提升理財產(chǎn)品在銀行間、交易所開戶投資的便利化程度,從而推動我國直接融資的發(fā)展,提升銀行理財通過標(biāo)準(zhǔn)化債權(quán)支持和服務(wù)實體經(jīng)濟(jì)的能力。

4.防控系統(tǒng)性金融風(fēng)險。理財產(chǎn)品從銷售到投資,橫跨多個市場、多個監(jiān)管部門,應(yīng)以全面推進(jìn)金融業(yè)綜合統(tǒng)計為契機(jī),加強(qiáng)跨市場、跨部門、跨產(chǎn)品的綜合統(tǒng)計監(jiān)測,防控不同金融市場之間的風(fēng)險傳染,確保金融市場穩(wěn)健發(fā)展。

5.完善市場信息披露。監(jiān)管部門應(yīng)不斷完善市場信息公開渠道,加強(qiáng)信息披露,使理財產(chǎn)品銷售、投資更加透明,及時反映市場風(fēng)險信息,為金融市場整體風(fēng)險控制提供支持,保護(hù)投資者的合法權(quán)益。

參考文獻(xiàn)

[1]曹李妮.人民幣理財產(chǎn)品收益率影響因素的相關(guān)性分析[D].西安:西北大學(xué),2009.

[2]羅榮華,林華珍,銀行理財產(chǎn)品收益率曲線的構(gòu)建與分析——基于隨機(jī)效應(yīng)半?yún)?shù)模型的方法[J].金融研究,2013,(7):99-112.

[3]劉誠燃.銀行理財極簡史[EB/OL].http://www.jinciwei.cn.

[4]辛榮.我國商業(yè)銀行人民幣理財產(chǎn)品收益率影響因素分析[D].武漢:武漢科技大學(xué),2008.

[5]易綱.中國改革開放三十年的利率市場化進(jìn)程[J].金融研究.2009,(1):1-14.

[6]銀行業(yè)理財?shù)怯浲泄苤行?中國銀行業(yè)理財市場報告(2018)[R].2019年3月.

[7]銀行業(yè)理財?shù)怯浲泄苤行?中國銀行業(yè)理財市場報告(2019)[R].2019年7月.

Bank Financial Management: Course, Supervision and Prospect

——On the Relationship between Financial Products Yield and Interest Rate Liberalization

NAN Yan,F(xiàn)AN Nianlong,WANG Weiming

(Xian Sub-branch PBC, Xian Shannxi 710075)

Abstract:In recent years, the scale of bank financial products in China has been expanding continuously, which has become an important participation force in China's financial market. With the development of financial products, regulatory policies have been constantly adjusted and improved. The yield of financial products has a crucial impact on the development of the scale of financial products. Based on the combination of theoretical analysis and empirical research, this paper analyzes the influencing factors of the yield of financial products. The market interest rate has an increasingly strong impact on the yield of financial products. At the same time, the yield of financial products has a counteractive effect on the process of interest rate liberalization. The healthy development of bank financial management is inseparable from the unified and coordinated regulatory policies and standardized information disclosure.

Keywords: Bank Financial Products; Interest Rate Liberalization; Yield; Regulatory Policy

責(zé)任編輯、校對:李美嬋

收稿日期:2020-08

作者簡介:南? ?雁(1988.7-),女,陜西富縣人,經(jīng)濟(jì)師,現(xiàn)供職于中國人民銀行西安分行。

范念龍(1988.2-),男,河南杞縣人,經(jīng)濟(jì)師,現(xiàn)供職于中國人民銀行西安分行。

王偉明(1992.4-),男,陜西寶雞人,經(jīng)濟(jì)師,現(xiàn)供職于中國人民銀行西安分行。

猜你喜歡

智富時代(2016年12期)2016-12-01 12:39:16

時代金融(2016年27期)2016-11-25 16:50:30

時代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大經(jīng)貿(mào)(2016年9期)2016-11-16 16:01:14

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:09:13

中國市場(2016年38期)2016-11-15 00:09:01

商場現(xiàn)代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49