普惠金融背景下校園貸產(chǎn)品供需匹配度研究

2020-12-21 03:45:02張娜

農(nóng)村經(jīng)濟(jì)與科技 2020年19期

[摘要]普惠金融背景下,農(nóng)村學(xué)子因家庭經(jīng)濟(jì)狀況及客觀經(jīng)濟(jì)需求儼然成為貸款產(chǎn)品的剛需群體。然而,當(dāng)前無(wú)論金融機(jī)構(gòu)亦或網(wǎng)絡(luò)平臺(tái)所提供的校園貸產(chǎn)品均因固有特性而無(wú)法完全契合該群體的貸款需求。鑒于此,貸款產(chǎn)品提供者不斷開(kāi)發(fā)更貼合需求的產(chǎn)品就成了解決該問(wèn)題的重要對(duì)策,而與此同時(shí)產(chǎn)品使用者在逐步完善的法治環(huán)境中不斷增強(qiáng)風(fēng)險(xiǎn)意識(shí)、掌握應(yīng)對(duì)措施也成為不容忽視的內(nèi)在要求。

[關(guān)鍵詞]普惠金融;校園貸;農(nóng)村經(jīng)濟(jì)

[中圖分類(lèi)號(hào)]F832.4

[文獻(xiàn)標(biāo)識(shí)碼]A

1調(diào)研背景

伴隨金融科技的發(fā)展,普惠金融在覆蓋面、可得性、滿意度三個(gè)維度上呈迅猛發(fā)展之勢(shì),金融服務(wù)逐漸脫離傳統(tǒng)“高冷”姿態(tài),以其普適性、便捷性“飛人尋常百姓家”。從微觀層面看,越來(lái)越多的人得以享受其帶來(lái)的舒適體驗(yàn);從宏觀層面看,其也有力地刺激了消費(fèi)、拉動(dòng)了內(nèi)需、助推了經(jīng)濟(jì)的發(fā)展。

農(nóng)村學(xué)子即出生在農(nóng)村、通過(guò)考取大學(xué)來(lái)到城市生活的大學(xué)生,因其家庭經(jīng)濟(jì)能力的局限性、在大城市生活消費(fèi)需求的客觀性及年齡所致其主觀上對(duì)美好物質(zhì)生活的向往等因素,使其儼然成為普惠金融大背景下金融貸款產(chǎn)品的剛性需求者。

然而,近年來(lái)針對(duì)大學(xué)生群體的校園貸產(chǎn)品市場(chǎng)可謂亂象叢生。一些非法網(wǎng)貸機(jī)構(gòu)專(zhuān)門(mén)針對(duì)在校生開(kāi)展非法借貸業(yè)務(wù),部分甚至還存在敲詐勒索、涉黑涉惡等違法犯罪情形。用名為校園貸實(shí)為“高利貸”“套路貸”“裸貸”等的非法借貸,將豆蔻年華的明日之子逼入絕境、甚至選擇通過(guò)違法犯罪手段還債或輕生自殺一了百了的新聞時(shí)常見(jiàn)諸報(bào)端。

針對(duì)此情況,銀監(jiān)會(huì)等六部委在2017年聯(lián)合發(fā)布《關(guān)于進(jìn)一步加強(qiáng)校園網(wǎng)貸整治工作的通知》。該通知的內(nèi)容充分體現(xiàn)了對(duì)大學(xué)生群體金融貸款剛性需求的確認(rèn),另一方面也述清了要從源頭解決問(wèn)題就必須要兩手抓,即:既要抓校園貸產(chǎn)品提供者,也要抓校園貸產(chǎn)品的需求者。

從經(jīng)濟(jì)學(xué)原理角度講,供需匹配才能形成有效的市場(chǎng)流通。如果供需在質(zhì)和量上存在差異,那需求必然會(huì)呼喚新的供給,而這正是上述那些包裹在校園貸外衣之下的“高利貸”、“套路貸”、“裸貸”等得以滋生繁衍的土壤。

針對(duì)上述問(wèn)題,結(jié)合普惠金融大背景,本文特圍繞農(nóng)村大學(xué)生的日常消費(fèi)需求、消費(fèi)觀念以及目前市場(chǎng)上針對(duì)該人群已有的貸款產(chǎn)品進(jìn)行研究分析,對(duì)當(dāng)前校園貸產(chǎn)品的市場(chǎng)供求進(jìn)行梳理,并針對(duì)現(xiàn)狀的發(fā)展和改進(jìn)措施的完善提供思路,從而有助于校園貸產(chǎn)品向農(nóng)村學(xué)子更加適當(dāng)、有效投放,最大程度地滿足這一特定群體金融貸款需求,更深層面地拉動(dòng)、刺激農(nóng)村經(jīng)濟(jì)的發(fā)展與振興。

2調(diào)研概述

本次研究主要以電子問(wèn)卷形式面向北京地區(qū)農(nóng)村大學(xué)生開(kāi)展了廣泛調(diào)研,共回收有效問(wèn)卷308份。被調(diào)研對(duì)象包括女生218人、男生90人,其中大一107人、大二99人、大三73人、大四29人,除大興區(qū)外,覆蓋了北京其他所有轄區(qū)。除此之外,還對(duì)目前各大商業(yè)銀行提供的校園貸產(chǎn)品進(jìn)行了調(diào)查、梳理和歸納。

3農(nóng)村學(xué)子日常消費(fèi)現(xiàn)狀

3.1消費(fèi)情況

在被調(diào)研人群中,25.41%的消費(fèi)需求來(lái)自于食品、20.85%來(lái)自于服裝,31.27%來(lái)自于學(xué)習(xí)培訓(xùn)考試,24.76%來(lái)自于電子產(chǎn)品,9.12%來(lái)自于化妝品,10.1%來(lái)自于日常教育,在選擇其他的25.08%的學(xué)生中還提到了買(mǎi)車(chē)、購(gòu)房和整容等。

3.2超支情況

在被調(diào)研人群中,月消費(fèi)超支的人數(shù)占比達(dá)64.61%;53.9%的學(xué)生每年存在月超支2次的情況,37.34%的學(xué)生每年存在3-5次的月超支情況,6.49%的學(xué)生經(jīng)常月超支(達(dá)6-8次),2.27%的學(xué)生月超支次數(shù)達(dá)9-12次。

在面臨超支窘境時(shí),被調(diào)研人群中有76.55%的學(xué)生選擇問(wèn)家里要,12.7%的學(xué)生會(huì)問(wèn)同學(xué)朋友周轉(zhuǎn),5.86%的學(xué)生選擇使用信用卡緩解,1.3%的學(xué)生使用網(wǎng)絡(luò)平臺(tái)借款。

3.3對(duì)校園貸認(rèn)知情況

對(duì)于校園貸產(chǎn)品的了解方面,僅有67.21%的被調(diào)研對(duì)象表示略有了解,23.7%則根本沒(méi)聽(tīng)說(shuō)過(guò)。關(guān)于獲取校園貸信息的途徑,54.72%的學(xué)生表示是通過(guò)同學(xué)朋友等周?chē)巳航?紹,45.28%的學(xué)生也是通過(guò)廣告渠道獲知。在被調(diào)研人群中,68.08%的學(xué)生知道銀行金融機(jī)構(gòu)貸款途徑,56.35%的學(xué)生了解網(wǎng)絡(luò)平臺(tái)貸款,27.36%的學(xué)生還知道P2P平臺(tái)貸款。在選擇校園貸產(chǎn)品的諸多因素中,55.37%的人關(guān)心利率是否優(yōu)惠,44.3%的人注重手續(xù)是否簡(jiǎn)便,41.69的人看重是否需要擔(dān)保,28.99%的人還關(guān)注放款速度是否快。

3.4對(duì)校園貸的使用情況

在被調(diào)研人群中,有27.6%的學(xué)生使用過(guò)校園貸產(chǎn)品。使用過(guò)校園貸產(chǎn)品的種類(lèi)依次為電商平臺(tái)貸(31.27%)、金融機(jī)構(gòu)貸(8.79%)、P2P貸(5.54%)。對(duì)于目前校園貸產(chǎn)品存在的問(wèn)題,48.86%的學(xué)生認(rèn)為是利率高,23.45%的學(xué)生認(rèn)為產(chǎn)品宣傳不到位所以不了解,22.8%的學(xué)生認(rèn)為需要擔(dān)保,25.08%的學(xué)生認(rèn)為期限短,18.57%的學(xué)生認(rèn)為產(chǎn)品種類(lèi)少,16.61%的學(xué)生認(rèn)為額度低。

在對(duì)校園貸是否可以長(zhǎng)久改善生活品質(zhì)的調(diào)查中,80.84%的學(xué)生認(rèn)為無(wú)法改善,19.16%的學(xué)生認(rèn)為可以改善。對(duì)于貸款后如未能及時(shí)還款可能引發(fā)的經(jīng)濟(jì)負(fù)擔(dān)和法律后果,18.83%的學(xué)生表示沒(méi)有想過(guò),60.71%的學(xué)生僅有一點(diǎn)了解,僅有20.45%的學(xué)生表示非常了解。在對(duì)目前市場(chǎng)上已有的貸款產(chǎn)品的了解程度的調(diào)查中,59.74%的學(xué)生表示僅了解一點(diǎn),36.04%的學(xué)生一點(diǎn)也不了解,僅有4.22%的學(xué)生表示非常了解。關(guān)于校園貸產(chǎn)品的作用的,被調(diào)研人群中,71.99%的學(xué)生表示可以解決資金周轉(zhuǎn)問(wèn)題,23.45%的學(xué)生認(rèn)為可以提升生活品質(zhì),19.87%的學(xué)生認(rèn)為可以積累個(gè)人信用。

3.5與傳統(tǒng)融資方式(如問(wèn)父母要、兼職賺錢(qián)等)比較

3.5.1優(yōu)勢(shì)。53.09%的學(xué)生提到方式靈活,49.19%的學(xué)生看重不求人,37.13%的學(xué)生認(rèn)為可以積累信用,34.85%的學(xué)生認(rèn)為可以實(shí)現(xiàn)快速融資。

3.5.2劣勢(shì)。大家普遍擔(dān)心的依次是:無(wú)法按期還款會(huì)造成滯納金等經(jīng)濟(jì)負(fù)擔(dān)(55.37%),需要償還利息(51.14%),無(wú)法按期償還會(huì)產(chǎn)生法律風(fēng)險(xiǎn)(45.28%)、負(fù)面信用背書(shū)(44.3%)等等,還有學(xué)生覺(jué)得貸款需要擔(dān)保(35.5%)、期限太短(18.89%)、額度不夠(17.92%)等也是當(dāng)前校園貸產(chǎn)品不足之處。

4金融機(jī)構(gòu)校園貸產(chǎn)品現(xiàn)狀

4.1消費(fèi)型(表1)

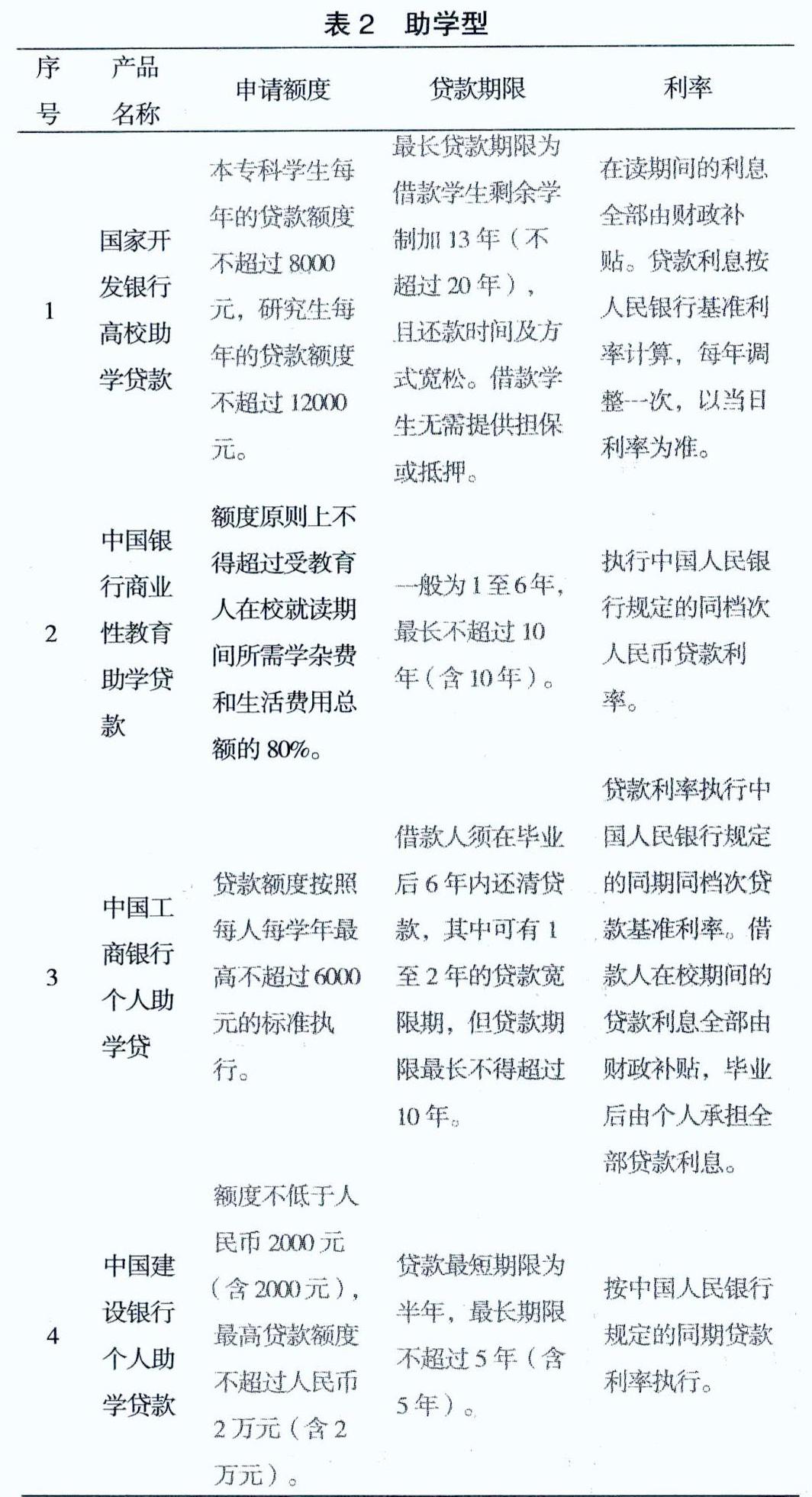

4.2助學(xué)型(表2)

5匹配度分析

5.1農(nóng)村學(xué)子消費(fèi)現(xiàn)狀結(jié)論

大多數(shù)農(nóng)村大學(xué)生均具有較為理性的消費(fèi)觀念,日常開(kāi)支基本涉及在必要的衣食住行等客觀需求上。大多數(shù)農(nóng)村大學(xué)生因其自身家庭經(jīng)濟(jì)能力的局限性、其在大城市生活消費(fèi)需求的客觀性以及年齡所致其主觀上對(duì)美好物質(zhì)生活的向往等因素,日常超支情況較為普遍。大多數(shù)農(nóng)村大學(xué)生普遍具有較強(qiáng)的融資需求,可以說(shuō)是融資產(chǎn)品的剛性需求群體。

5.2當(dāng)前校園貸產(chǎn)品現(xiàn)狀結(jié)論

金融機(jī)構(gòu)校園貸產(chǎn)品存在結(jié)構(gòu)單一、種類(lèi)少的問(wèn)題,又因其宣傳渠道狹窄、力度不夠等,未能使得廣大農(nóng)村學(xué)子了解認(rèn)識(shí)從而選擇。網(wǎng)絡(luò)平臺(tái)校園貸產(chǎn)品存在利率高、潛在風(fēng)險(xiǎn)大等問(wèn)題,使得廣大農(nóng)村大學(xué)生不敢貿(mào)然選擇使用。

5.3匹配度分析

從產(chǎn)品種類(lèi)的量化角度,商業(yè)銀行為大學(xué)生提供的校園貸產(chǎn)品不能滿足當(dāng)前農(nóng)村大學(xué)生的金融貸款需求。從產(chǎn)品設(shè)計(jì)角度,商業(yè)銀行校園貸產(chǎn)品也不能滿足農(nóng)村大學(xué)生對(duì)貸款期限、額度等的多元需求。網(wǎng)絡(luò)平臺(tái)校園貸產(chǎn)品雖然手續(xù)簡(jiǎn)便靈活,但利率較高、還貸壓力大,透明度不高,又導(dǎo)致農(nóng)村大學(xué)生對(duì)之望而卻步、不敢貿(mào)然選擇。

綜上,現(xiàn)存兩大類(lèi)校園貸產(chǎn)品無(wú)論從質(zhì)的層面還是量的層面,均呈現(xiàn)供需不平衡的客觀現(xiàn)實(shí),即:無(wú)法滿足現(xiàn)今農(nóng)村大學(xué)生的金融貸款需求。

5.4對(duì)策與思路

從頂層設(shè)計(jì)角度,國(guó)家立法機(jī)關(guān)首先應(yīng)當(dāng)完善校園貸相關(guān)法律法規(guī),對(duì)校園貸產(chǎn)品市場(chǎng)予以事前制度規(guī)范,事中監(jiān)管防范、事后懲治處罰。

從市場(chǎng)角度,商業(yè)銀行與網(wǎng)絡(luò)貸款平臺(tái)應(yīng)相互借鑒,在平臺(tái)界面、借款程序、預(yù)期費(fèi)用等方面設(shè)計(jì)開(kāi)發(fā)更多符合農(nóng)村大學(xué)生實(shí)際需求的靈活多樣的產(chǎn)品體系。

從農(nóng)村大學(xué)生角度而言,應(yīng)加強(qiáng)金融基礎(chǔ)知識(shí)的學(xué)習(xí)與法律素養(yǎng)的提高,增強(qiáng)風(fēng)險(xiǎn)識(shí)別意識(shí),掌握相關(guān)風(fēng)險(xiǎn)應(yīng)對(duì)措施。

[參考文獻(xiàn)]

[1]朱兆文.普惠金融的實(shí)踐與思考[J].中國(guó)金融,2017(20):90-91.

[2]喻彩華,朗朗.女大學(xué)生裸貸噩夢(mèng):高息校園貸為何橫行無(wú)忌[N].電腦報(bào),2016-12-12(3).

[3]顧馮潔,董自光.普惠金融視角下校園金融服務(wù)攻擊機(jī)制[J].鄂州大學(xué)學(xué)報(bào),201(05):48-50.

[收稿日期]2020-07-29

[基金項(xiàng)目]本文數(shù)據(jù)來(lái)自北京財(cái)貿(mào)職業(yè)學(xué)院金融學(xué)院參加中國(guó)金融教育發(fā)展基金會(huì)舉辦的2019年“普惠金融·青春踐行”大學(xué)生暑期社會(huì)實(shí)踐的學(xué)生調(diào)研成果。

[作者簡(jiǎn)介]張娜(1983-),女,北京人,講師,法學(xué)碩士,研究方向:民商法。