2020年上半年汽車售后服務終端門店經營情況調研報告

2020-12-15 01:53:28

汽車維修與保養 2020年9期

關鍵詞:疫情

2020年伊始,中國汽車后市場經歷了“新冠肺炎”疫情這只黑天鵝的嚴峻考驗。本文基于汽車售后服務終端門店上半年生意情況的調研,復盤整個“抗疫”征程,并重點探討終端門店下半年應對之策。報告分為三部分,第一、二部分數據采集自F6智慧門店系統,樣本為所有有效數據,第三部分來自AC汽車調研反饋。

一、上半年門店情況:超6成營收、臺次雙降,5成單產下滑

回顧2020年上半年,終端門店的經營大致可以分為3個階段:2月份停滯階段,3月份復工復產啟動階段,4、5、6月份業務恢復增長階段。 從調研結果來看,2020年1~6月終端門店在總體營收、進廠臺次和單車產值這三個指標上均出現下滑。

數據說明:-5%以下,定義為明顯減少;-5%~0,定義為小幅下滑;0~5%,定義為持平;≥5%,定義為穩步增長。對比數據為2019年同期。

1.營業收入

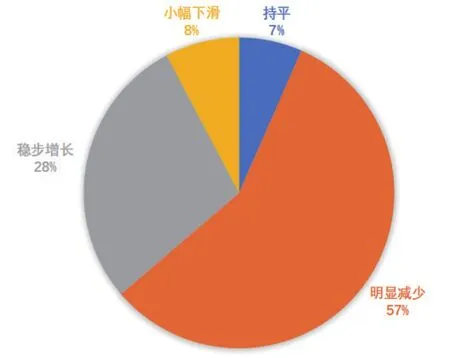

圖1為2020年1~6月終端門店營收情況示意圖。由圖1可知,57%的門店營收明顯減少,8%的門店營收小幅下滑,7%的門店營收持平,28%的門店營收穩步增長。

圖1 2020年1~6月終端門店營收情況示意圖

2.進廠臺次

圖2為2020年1~6月終端門店進廠臺次情況示意圖。由圖2可知,60%的門店進廠臺次明顯減少,7%的門店進廠臺次小幅下滑,6%的門店進廠臺次持平,27%門店穩步增長。

圖2 2020年1~6月終端門店進廠臺次情況示意圖

3.單車產值

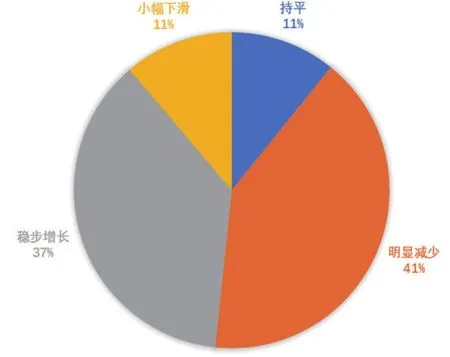

圖3 2020年1~6月終端門店單車產值變化情況示意圖

圖3為2020年1~6月終端門店單車產值變化情況示意圖。由圖3可知,41%的門店單車產值明顯減少,11%的門店單車產值小幅下滑,11%的門店單車產值持平,37%的門店單車產值穩步增長。

4.數據分析

從三大指標下滑的原因來看,最主要的影響因素有三點:

(1)疫情影響下,車主行駛里程急劇下降和消費意愿降低;

(2)電商平臺加速布局,汽車后市場競爭白熱化;

(3)車市陷入“負增長”背景下,主機廠聯合4S體系發力搶奪售后客戶。

另外,政策不允許復工、員工到崗率低、復工復產物料不足,以及配件供應不及時等,也是各項指標下滑的影響因素。 值得注意的是,在多數門店下滑的大趨勢下,也有超過3成門店在營業收入、進廠臺次、單車產值上實現了持平和穩定增長,其中單車產值增長的門店占比更高。有行業人士認為,經此一役,維修行業分化趨勢更加明顯,包括大連鎖本身也會出現馬太效應,優質門店最終會脫穎而出,與“二八定律”基本相符。 當然,增長的背后原因或許與這批門店在疫情期間的未雨綢繆、積極行動有關,包括與客戶在線溝通、提供救援服務、線上營銷、員工在線學習等。這一系列舉措離不開他們前期的積累,以及對風險的把控能力。 機會總是留給有準備的人。疫情考驗的是終端門店的內功,包括日常經營中注重客戶關系維護,不斷完善信息化和系統化建設等。

二、月度指標比較:毛利率整體下降,4月單產跌幅最大

整個2019年,終端門店的經營情況并不樂觀。進廠臺次大幅下滑,流量焦慮是大多數經營者揮之不去的痛。與此同時,高企的房租成本和人力成本、趨嚴的環保政策依舊是門店難以跨越的大山。而隨著2020年疫情“黑天鵝”的到來,終端門店陷入更大的經營困局。同比2019年,門店在營業收入、進廠臺次、單車產值和毛利率指標上均有所下滑。但結合經營趨勢圖,我們看到疫情給門店的經營也帶來了一些細微的變化。

1.月營收同比

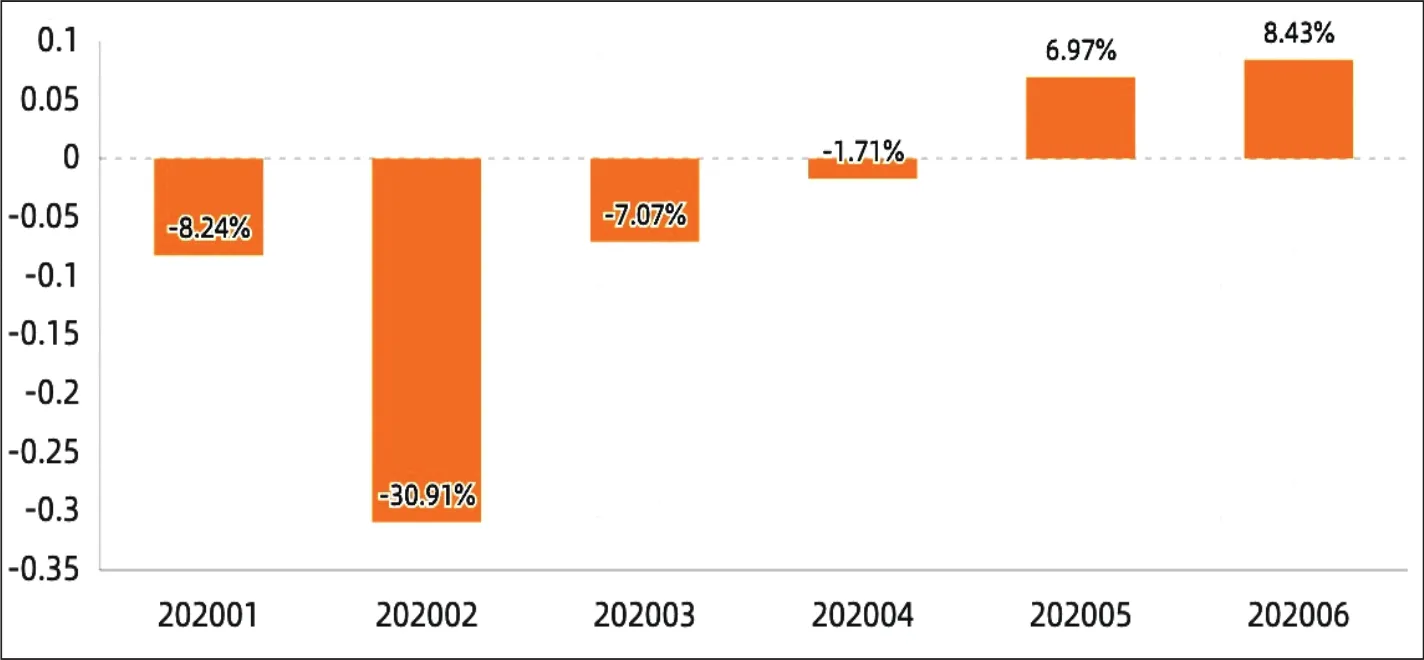

如圖4所示,受疫情影響,2020年前3個月營收均有所下降,其中2月下降幅度最大;4月開始門店營收基本恢復到正常水平;5、6月開始營收同比增長,主要來自疫情期間車主被積壓的養車需求得到釋放。

圖4 2020年1~6月營收同比數據

2.進廠臺次同比

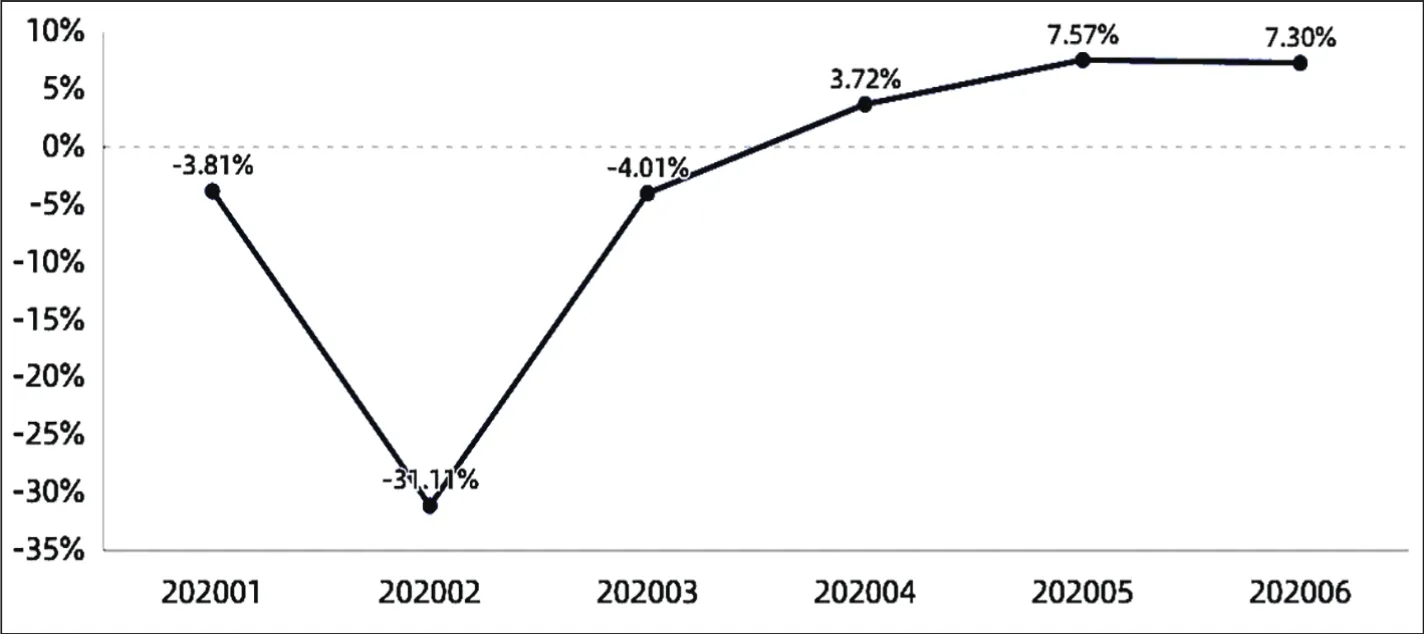

如圖5所示,進廠臺次1月同比出現小幅下降,可能是受到春節假日的影響。2019年春節在2月初,1月是門店的旺季;而2020年春節在1月下旬,一定程度上影響了門店的進廠臺次。2月份疫情洶涌,幾乎所有人都被禁足在家,進廠臺次斷崖式下滑。從3月開始,進廠臺次呈上升趨勢,并在4、5、6月實現同比增長,這可能與門店在疫情期間推出的“消殺”活動、“免費車檢”服務等密切相關。

圖5 2020年1~6月進廠臺次同比數據

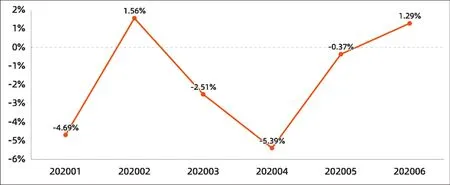

3.單車產值同比

如圖6所示,2月單車產值同比增長,可能的原因是疫情高發期,營業門店數量有限,物流受阻導致配件供應不足,市場供小于求,存在產品和服務漲價的可能。4月單車產值跌幅最大,與上述分析中提到的門店營銷活動存在關聯,進店車輛的服務集中在“免費消毒”、“免費檢測”等免費或低客單價的項目上,導致門店進廠臺次上升,卻拉低了產值。

圖6 2020年1~6月單車產值同比數據

圖7 2020年1~6月毛利率同比數據

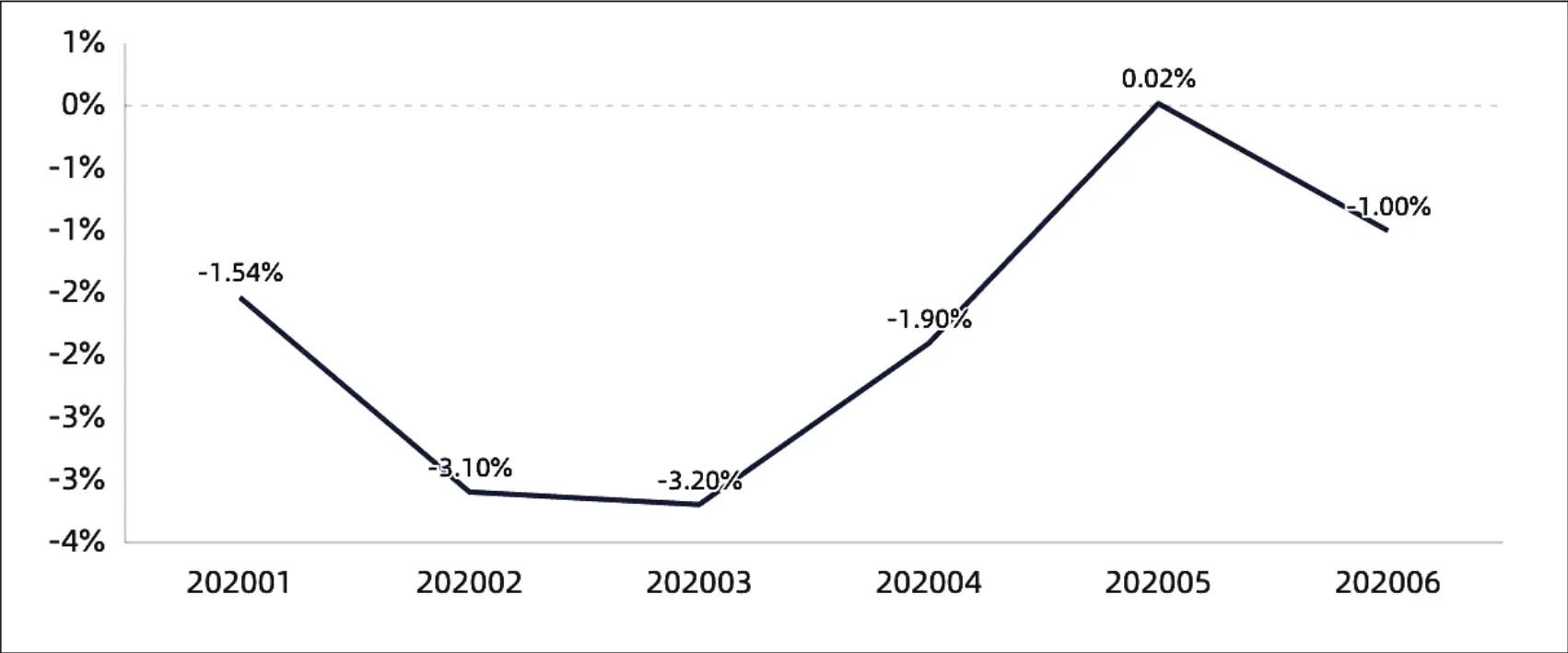

4.毛利率同比

相較于2019年同期,2020年上半年的毛利率除了5月微增,其他月份均有不同程度的下降。前3個月份下降的原因可能是:在門店營收、進廠臺次雙雙下滑的情況下,門店租金和人力成本并沒有相應的減少,以及部分城市因物流影響,甚至出現配件漲價現象。隨著疫情好轉,門店恢復正常運轉,從圖7可以看到,4月到5月毛利率呈上升趨勢,6月出現波動,有小幅下滑。

AC汽車根據終端門店老板反饋的信息,總結出兩點可能出現的原因:

一是人力成本的增加。疫情導致離職季推遲,以及部分員工留守家鄉,門店“用工荒”現象依然存在,“搶人大戰”也意味著門店的用工成本可能會上漲。

二是折扣提高。在行業競爭日趨激烈以及疫情的疊加影響下,終端門店促銷活動的力度比以往更大。尤其是電商平臺主導的“保養價格戰”,對參戰門店的毛利率影響很大。

三、決勝下半場:穩住現狀,再看是否站隊或內部調整

2020年下半場的開端,似乎對汽車售后服務終端門店也不太友好。7月上旬全國多地連日暴雨以及南方的洪水,導致很多生意剛有起色的門店再次跌入谷底。 江西南昌的一位門店負責人稱,7月的暴雨已經導致門店生意同比減少3成,門店周邊多個社區被淹沒,老客戶的車輛基本報廢,這意味著短期內門店的進廠臺次將會大幅下滑。 當然,凡事都有兩面性。河北石家莊的一位門店負責人表示,連日降雨,一些涉水路段發生了很多車輛事故,以電子線路故障為主的維修業務增長明顯,暴雨拯救了門店7月的業績。

其實,早在疫情出現初期,不少從業者已經意識到2020年汽車后市場會出現短期陣痛、長期洗牌局面,下半場門店才開始面臨真正的挑戰。 隨著7月洪水影響消退,8、9月傳統淡季的到來,以及下半年對疫情是否反復的擔憂,電商平臺和大連鎖等加速行業洗牌,門店如何決勝下半場? 本文針對門店上半年業務調整情況和下半年計劃做了一份調研,具體結果如下。

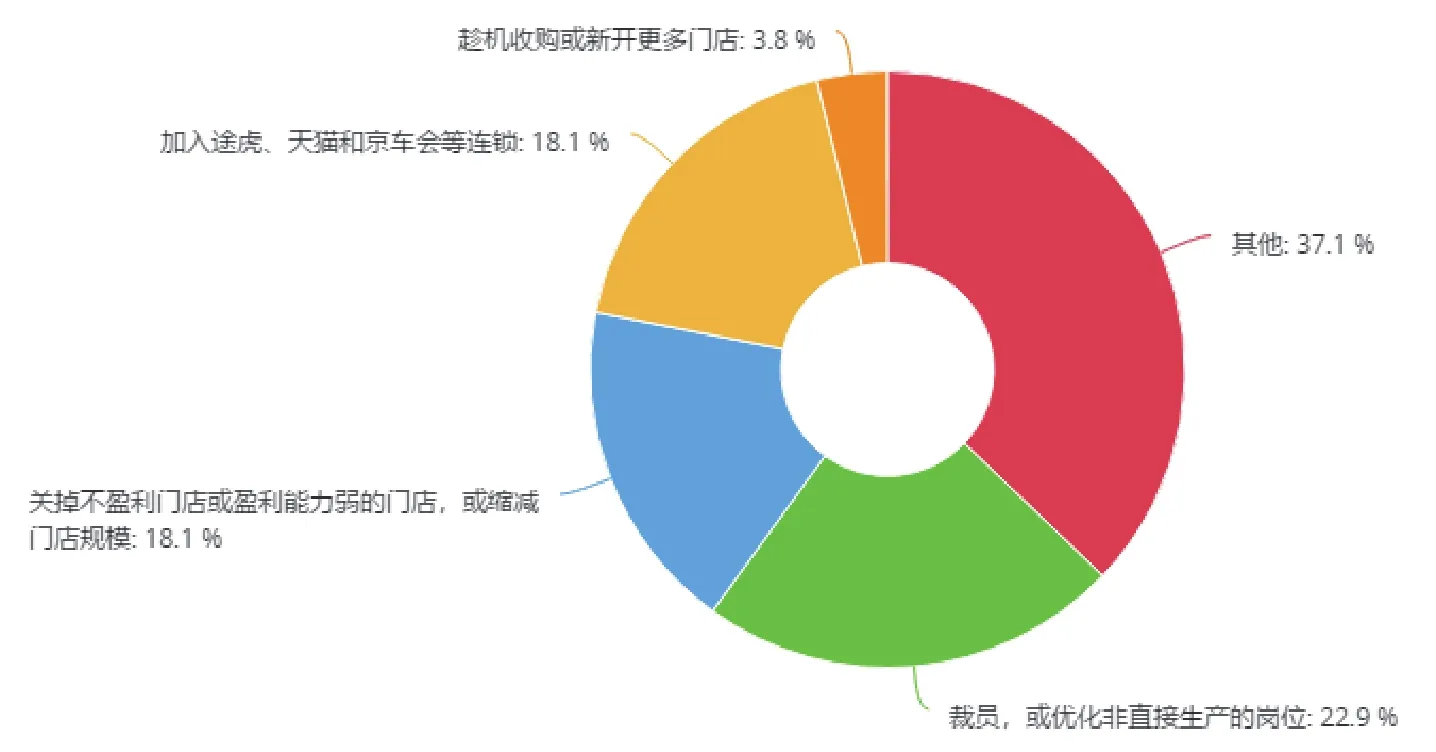

圖8 2020上半年門店的相關調整

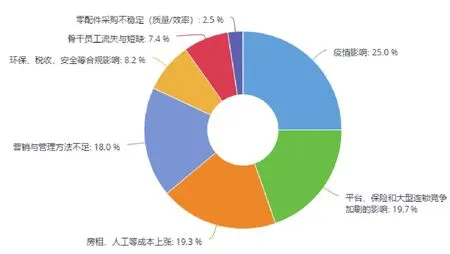

圖9 門店業務變化的主要原因

圖10 2020年下半年門店計劃

1.2020年上半年,門店有無重大調整?

2020年上半年,我們看到門店應對疫情做出了一些調整,如圖8所示。22.9%的門店裁員或優化非直接生產的崗位;18.1%的門店關掉不盈利門店或盈利能力弱的門店;同時也有18.1%的門店加入了互聯網平臺。

2.門店業務變化的主要原因?

在終端門店看來,做出調整的原因主要有四點:一是疫情的影響;二是平臺、保險和大型連鎖競爭加劇;三是房租、人工成本上漲;四是營銷與管理方法不足(圖9)。

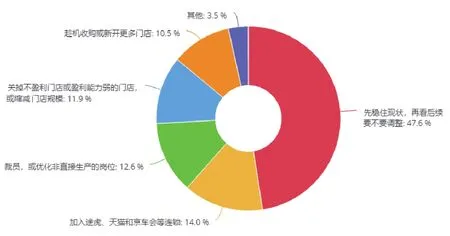

3.2020年下半年,會有什么計劃?

疫情在導致維修行業陷入絕境的同時,也一定程度上加快了行業轉型升級的步伐,推動行業更快向標準化、連鎖化、數字化、在線化邁進,行業正在重新洗牌。 如何打贏2020年下半場的攻堅戰? 如圖10所示,調研反饋顯示,近5成的門店認為先穩住現狀,再看后續要不要調整,14%的門店考慮加入平臺型連鎖,12.6%的門店認為會考慮裁員或優化非直接生產的崗位,11.9%的門店考慮縮減規模。 可以看出,“穩住”成了過半門店的選擇。這可能不僅僅是業務層面的維穩,也是心態上的平穩,與其焦慮,不如修煉內功、靜待花開。

從最初對復工復產一再延遲的擔憂,對短期內業務和流量明顯下滑的焦慮,再到全面“抗疫”、 修煉內功……汽車售后服務終端門店在艱難時期展現的韌性,也體現了汽車后市場業態的生命力,相信熬過困境和淘汰賽的優質門店,能迎來更好的發展機會。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48