農村普惠金融實施效果分析

2020-12-14 04:28:03孫衛虎汪宜香李新然

科技風 2020年33期

孫衛虎 汪宜香 李新然

摘 要:本文通過對調查問卷結果的分析,研究巢湖地區農村普惠金融實施情況,研究發現當前巢湖地區農村普惠金融實施效果不明顯,針對普惠金融發展存在的問題提出了完善巢湖地區農村普惠金融的建議。

關鍵詞:普惠金融;實施效果;巢湖地區

中圖分類號:F832.33 文獻標識碼:A

Abstract:This paper studies the implementation of rural inclusive finance in Chaohu by analyzing the result of the questionnaire.It is found that the current implementation of rural inclusive finance in Chaohu is not effective,in view of the problems existing in the financial development of Pratt & Whitney,this paper puts forward some suggestions on how to perfect the rural inclusive finance in Chao Hu.

Key words:financial inclusion; implementation effect;Chaohu rural areas

一、緒論

巢湖地區農村普惠金融正在穩步推進,但是在實施過程中也存在一系列的問題。因此本文通過研究巢湖地區農村普惠金融發展現狀,從而找到農村普惠金融實施過程中存在的問題,最后根據問題提出合理建議,從而促進巢湖地區農村普惠金融實施效果。

二、巢湖市農村普惠金融實施現狀及存在的問題

(一)巢湖市農村普惠金融實施現狀

1.農金融機構數量和規模不斷提升

歷經十幾年的發展,從2007年開始,巢湖市農村專業合作社在國家法律政策的規范要求和精確指導下,實現了農民專業合作社的從零到有,并且在以后的四年間,實現了每年增加40戶左右的水平。這也反映了巢湖地區金融服務于農村,服務于基層經濟,呈現了金融機構和家庭農場相輔相成的態勢。

2.農村金融機構數量仍較少

雖然該地區內已有全覆蓋的農行或農商行的營業網點和ATM機,但是根據調查,很多鄉鎮只有一個農行或者農商行的服務機構,已經不能滿足巢湖地區農村人民日益增加的金融服務需求,根據我們面對巢湖市農村居民發布的180份調查問卷中“您覺得居住地的金融機構服務是否方便高效”,就有35%的問卷結果顯示“不太方便高效”,而造成這一結果的原因,通過我們的分析,我們歸結為巢湖市農村地區金融機構數量較少。

3.農村居民享受政策的意識薄弱

目前巢湖農村地區留守兒童與空巢老人數量居多,對于一些普惠金融政策的了解不夠深入與透徹,所以對農村普惠金融實施造成一定的影響。一方面,一部分農村居民對金融機構的信任程度不夠,僅愿把資金存入農商銀行。另一方面,缺乏對金融相關知識的了解和認識,對于辦理網絡貸款以及購買理財產品等專業操作和知識不了解,造成了大部分農村居民的經濟金融困擾。

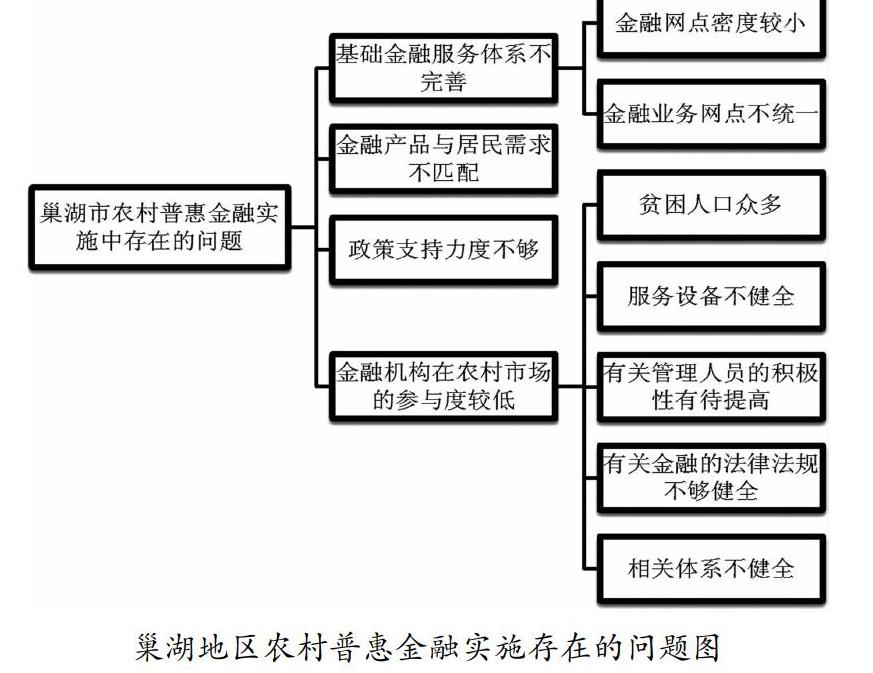

(二)巢湖市農村普惠金融實施存在的問題

要完成全面建成小康社會,就要解決城鄉發展的不平衡。對于巢湖市農村經濟,當地農村普惠金融發展滯后是阻礙其農村經濟發展的主要原因之一,農村是一個很大的消費市場,因此,深入巢湖地區農村金融改革,對加快巢湖地區農村普惠金融的發展有關鍵性的意義。

1.基礎金融服務體系不完善

為了更好地加快巢湖地區農村普惠金融的進步,需要在當地農村建立相關的基礎金融服務,但是目前由于巢湖市農村基礎設施完善程度不高,所以基礎金融服務較差。主要表現在:(1)由于農村區域較大,農村居民居住地不集中,而設立網點所需要的費用較高、人員較多。(2)很多相關金融業務網點不統一,導致居民辦理業務消耗時間長、不方便,支持金融機構在巢湖農村地區建設的現代化支付體系不夠完善。

2.金融產品與居民需求不匹配

金融產品與居民需求不匹配主要體現在:當地的很多金融機構為了減少成本愈加側重于生產金額較大、期限較長的金融產品,但巢湖市農村居民貧困人口數目較大,資金周轉困難,愈加傾向于選擇額度較小、期限較短的金融產品。

3.政策支持力度不夠

巢湖地區2018年度本年收入總計15002.67萬元(含用事業基金彌補收支差額和年初結轉結余),支出總計15002.67萬元(含結余分配和年末結轉結余)。與2017年度相比,收、支總計各減少854.89萬元,降低5.39%,主要原因之一就是金融普惠發展項目立項減少。因此,減稅降費等方面還需要加強。加大力度支持當地金融機構定向費用補貼等一系列扶持政策,吸引巢湖當地金融機構加大對金融貸款的投放力度。

4.金融機構在農村市場的參與度較低

大多數金融機構把經營主體放在城市,部分金融機構雖然在當地農村設立了運營網點,不但沒有帶去信貸投放指標,反而把在當地汲取的存款聚集到城市運營,只是為了達到預期收益最大化的目的,導致了當地資金流失加重,同時也加重了城鄉發展的不平衡。巢湖地區農村環境也存在以下幾個問題:(1)貧困人口眾多,其中以低保戶、五保戶為主,低保貧困戶和五保貧困戶共有12010戶居民,占巢湖市貧困戶總數的79.2%,其中低保貧困戶8319戶,占巢湖市貧困戶總數的54.75%;五保貧困戶3691戶,占巢湖市貧困戶總數的24.3%。全市貧困人口中喪失勞動能力和無勞動能力人口17168人,占巢湖市貧困人口總數的58.7%,無勞動能力人口12942人,占巢湖市貧困人口總數的43.4%。少數已脫貧群眾自我發展能力仍然不足,致貧返貧成因多樣復雜造成農村居民穩定脫貧存在一定的問題;(2)服務設備不健全,金融機構難以實現全面覆蓋;(3)存在管理人員的積極性不高的現象,需要對管理人員進行深入了解金融知識的培訓。(4)有關金融的法律法規還不夠健全。現有的監管制度依舊出現較多的漏洞,大部分體現在對金融機構的監管缺乏針對性和金融監管立法的落后。當地政府需要加快頒布與農村普惠金融相關的法律法規,重視對當地農村普惠金融有關法律法規的制定與健全;(5)相關體系的不健全也在一定程度上阻礙了當地農村普惠金融的快速發展。

三、提高巢湖地區農村普惠金融實施效果的建議

(一)提升金融機構產品與農民需求匹配度

政府和金融機構等應該要向農民提供金融知識的學習,使農民相信金融產品能夠帶來收益。金融機構也應該下農村普惠金融的技術和產品方面下功夫,創新新的產品,使農民在農村普惠金融的扶持下走向小康。

(二)提高農村地區信貸指標分配合理化

一方面政府和金融機構等要健全農村地區的服務設施,使城鄉協調發展。加強管理人員的培訓,使農民不會因為管理人員的積極性不高而得不到想要的金融服務。另外,因為內生性金融機構更容易取得農民的信任,從而獲取信息,所以應該加大內生性金融機構在農村地區的占比,這樣可以降低信用風險,加快巢湖地區農村普惠金融的進步。

(三)加強農村金融監管的正規化

由于政府改革模式導致的問題,應該由政府和金融機構等加強對金融機構的監管,有針對性的增加關于農村普惠金融的立法制度,這樣才能根本的解決由于體系問題阻礙農村普惠金融發展的問題。

參考文獻:

[1]趙茂,楊洋,王見,張雅欣.中國農村推行普惠金融的幾點思考[J].紅河學院學報,2017,15(1):50-52.

[2]李曉璐,農村普惠金融發展中的問題及對策研究[J].河北大學經濟學院,2015:6.

[3]楊戈.農村非正規金融發展的問題及對策[J].農業經濟,2013,1001-6139.

[4]張璐.伊春市農村金融供給問題研究[D].黑龍江:東北農業大學,2015.