企業履行社會責任對財務效率與公平的影響

2020-12-11 09:14:32王賓

財會月刊·上半月 2020年11期

王賓

【摘要】隨著利益相關者理論的完善, 企業社會責任的積極作用凸顯, 其被納入財務管理戰略中并迅速與企業具體財務活動高度融合, 企業履行社會責任對具體財務活動的影響受到了越來越多的關注。 根據十九大思想, 站在財務活動的角度, 企業既要在經營活動中提高財務效率, 也要在增值分配活動中體現財務公平, 兩者兼顧。 在厘清財務效率與財務公平關系的基礎上, 與研究問題結合起來形成企業社會責任優勢和劣勢兩種截然相反的觀點, 而后基于這兩種觀點重點研究企業履行社會責任影響財務效率與公平的內在機理, 最終構建企業履行社會責任影響財務效率與公平的理論框架和實證框架。

【關鍵詞】企業社會責任;財務效率;財務公平;財務活動

【中圖分類號】 F270? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2020)21-0021-8

一、引言

黨的十九大為中國開啟了新時代, 新時代要有新責任、新擔當, 還要走更遠的路, 擔更大的責, 因此企業社會責任研究在經濟發展新常態下被賦予了新的使命。 現階段, 我國關于企業社會責任的理論分析和實踐經驗研究日益增多, 與企業社會責任相關的國家政策、標準、法律經過不斷的醞釀并陸續發布, 使我國企業社會責任繼續深入發展得到有力的保障, 我國企業的社會責任意識不斷增強, 更多的企業將社會責任融入其發展愿景和財務戰略中, 從而推動整個社會的可持續發展。 但是, 近年來有許多忽視企業社會責任的事件暴露出來, 如食品藥品安全、生態污染、信用缺失等。 忽視企業社會責任會影響國家健康發展、社會安全穩定、人民生活幸福和企業持續發展等, 繼而嚴重影響國家整個企業社會責任體系的構建和健康發展。

黨的十九大報告提出: “堅持按勞分配原則, 完善按要素分配的體制, 促進收入分配更合理、更有序。” 黨的十九大報告對效率與公平做了創新性調整, 明確生產重效率、分配重公平。 由此可以看出, 根據十九大思想, 站在財務活動的角度, 企業既要在經營活動中提高財務效率, 又要在增值分配活動中體現財務公平, 兩者兼顧。 也有學者發現并提出財務雙目標協調論, 即企業要在價值創造的財務活動中重視效率, 在價值分配的財務關系中凸顯公平[1] 。 財務效率與財務公平既是企業財務的兩個方面, 又是衡量企業績效經濟性和社會性的兩個維度, 不可只重視一方面而忽視另一方面。 也就是說, 企業要通過提高財務效率提升企業價值, 再通過提升財務公平實現價值分配公平, 既要注重經濟效益, 又要注重社會效益, 這與十九大關于效率與公平的創新思路不謀而合。 在這樣的現實中研究企業履行社會責任對財務效率與公平的影響, 可以讓企業和社會從根本上認識企業履行社會責任的經濟和社會影響。

通過梳理相關文獻, 筆者發現企業履行社會責任影響財務效率的研究缺乏系統性, 企業履行社會責任影響財務公平的研究更是鳳毛麟角。 因此, 本文從經營活動和分配活動中分別探究企業履行社會責任對財務效率與公平的影響效應, 構建企業履行社會責任影響財務效率與公平的研究框架, 以期正確認識社會責任的重要性, 并為進一步研究企業社會責任對財務效率與公平的影響問題提供啟發。

二、財務效率與財務公平的關系

效率和公平的關系問題是黨和國家歷來都特別關心的焦點, 關系到國家富強、社會穩定和人民幸福。 在不同時期, 黨和國家對效率和公平的關系問題有不同的提法: 黨的十四大明確“要兼顧效率與公平”; 黨的十四屆三中全會明確“要體現效率優先, 兼顧公平”; 黨的十五大明確“要堅持效率優先, 兼顧公平”; 黨的十六大明確“初次分配注重效率, 再分配注重公平”; 黨的十六屆五中全會明確要“注重社會公平, 特別要關注就業機會和分配過程的公平”; 黨的十六屆六中全會明確要在“經濟發展的基礎上, 更加注重社會公平”; 黨的十七大明確“初次分配和再分配都要處理好效率和公平的關系, 再分配更加注重公平”; 黨的十八大進一步明確“初次分配和再分配都要兼顧效率和公平, 再分配更加注重公平”; 黨的十九大明確“堅持按勞分配原則, 完善按要素分配的體制, 促進收入分配更合理、更有序”。 黨的十九大報告對效率和公平做了創新性調整, 把效率與公平分開對待, 明確生產要重效率、分配要重公平。 借鑒黨和國家對效率和公平長時間的探索和創新, 引申到微觀層面可以得出, 企業不僅要有效做大經營活動中的“蛋糕”, 也要通過合理的分配制度分好這個“蛋糕”, 讓所有利益相關者都能夠享受企業發展成果, 也就是說企業不但要注重提高財務效率, 還要注重實現財務公平。

目前, 我國有學者提出財務雙重目標協調論, 將財務管理目標中的效率問題對應到經營活動中的價值創造, 將財務管理目標中的公平問題對應到分配活動中的價值分配[1,2] , 他們認為既要在財務活動中盡可能多地創造價值, 提高財務效率, 實現價值創造最大化目標, 又要在價值分配的財務關系中凸顯財務公平, 實現價值分配公平。 先盡可能多地創造價值, 再盡可能公平地分配價值, 既要注重經濟效益, 又要注重社會效益, 這與十九大關于效率和公平的創新思路一致。

價值創造是“做餅”, 可以通過財務效率反映, 價值分配是“分餅”, 可以通過財務公平反映; 沒有財務效率, 就沒有經濟效益, 財務公平只能是“空中樓閣”; 財務公平實現不了, 則會降低利益相關者的積極性, 惡化利益相關者之間的關系, 引發諸如罷工、代理矛盾、人才流失、股東撤資等問題, 社會效益就會低下, 反過來就會抑制財務效率的提高。 企業經營活動要提高財務效率, 為利益相關者創造價值; 分配活動要妥善處理好財務關系, 提升財務公平, 合理解決利益相關者的財務利益訴求。 企業應該具有雙重財務目標, 即兼顧財務效率最大化和財務公平最大化。

因此, 依照十九大報告中對效率與公平的創新性調整和相關學者提出的財務雙重目標協調論, 本文的財務效率是指經營活動價值創造領域的財務效率, 不包括分配活動中的分配效率, 本文的財務公平是指分配活動價值分配領域的財務公平, 不包括經營活動中的經營公平。 財務效率和財務公平分屬于經營活動和分配活動, 是企業財務的兩個方面, 也是衡量企業績效的兩個維度, 企業既要在經營活動價值創造階段提高財務效率, 又要在分配活動價值分配階段實現財務公平, 既要注重經濟效益, 也要注重社會效益, 兩者兼顧, 缺一不可。 研究企業履行社會責任對財務效率與公平的影響有一個先后順序, 即先研究企業履行社會責任對財務效率的影響, 再研究企業履行社會責任對財務公平的影響, 兩個方面缺一不可。

三、理論基礎

(一)利益相關者理論

根據產權理論和契約理論, 企業實質上是很多契約的集合體, 利益相關者與企業存在顯性的或隱性的合作關系, 通過各自的資源對企業進行投資, 維持企業的生存, 促進企業的發展, 股東和其他利益相關者共同擁有企業, 并從企業中獲取各自的投資回報。 所以, 管理者要充分了解并盡可能滿足各利益相關者的實際需要, 解決他們之間的利益沖突, 綜合平衡他們之間的切身利益, 實現利益相關者整體利益最大化[3,4] 。

利益相關者理論是指企業與各利益相關者通過兩者之間的顯性和隱性契約形成雙邊互利關系, 實現互惠共贏。 這種雙邊互利關系有兩個好處: 一是能有效實現包括股東在內的企業各相關者利益最大化的目標, 既保障股東利益, 又保障其他利益相關者的利益[5,6] ; 二是能平衡各利益相關者的需求, 協調各利益相關者的關系[7] , 提高企業快速響應內外部利益相關者需求的效率。 企業與各利益相關者關系的協調和融合可以通過企業積極履行社會責任來實現, 因此企業社會責任是一種可以增強利益相關者對企業的信任度和有效改善兩者關系的協調機制[3] , 通過這個機制可以提升企業財務效率與公平[6,8] 。

利益相關者理論與企業社會責任思想有很多共同點, 使得兩者緊密聯系在一起并相互發展, 研究企業社會責任需要利益相關者理論基礎, 研究企業社會責任也檢驗了利益相關者理論[9] 。 同時, 利益相關者理論為實證研究企業社會責任產生的經濟和社會影響提供了比較清晰的理論分析框架和科學的分析思路。

(二)資源基礎理論

資源基礎理論是由Pfeffer和Salancik[10] 最早系統論述的, 主要研究企業與外部環境的交互關系, 以及企業如何應對外部環境對企業的約束。 該理論闡明了三個核心論點: ①由于企業正常運營需要外部環境提供的各種資源, 因此企業受外部環境約束; ②動態交互關系存在于企業與外部環境之間, 企業在這種情況下要主動應對, 從有限的資源中實現最大的利益; ③企業應該區分外部環境所提供資源的重要程度, 不僅要與重要資源提供者建立良好關系, 還要盡可能兼顧其他資源提供者的利益。

資源基礎理論進一步拓展和深化了利益相關者理論, 是利益相關者理論的深化和延續。 資源基礎理論認為, 企業的競爭優勢來源于具有內部異質性的核心競爭力, 而企業社會責任就是具有核心競爭力的有形和無形資源, 因此企業通過履行社會責任能夠提升企業財務效率與公平。 McWilliams和Siegel[11] 等的研究證實了資源基礎理論是研究企業社會責任經濟和社會影響的有效理論基礎, 有利于企業形成有價值的競爭優勢。 總之, 資源基礎理論支持企業積極履行社會責任, 這樣企業可以與其主要利益相關者形成親密無間的友好關系, 這種關系就是企業至關重要的無形資源, 企業可以依靠這種無形資源獲取最有競爭力和最有效的有形資源, 形成競爭優勢, 勢必提高企業的財務效率與公平。

(三)合法性理論

企業價值觀與社會價值體系的一致性和企業經營目標與社會期望的一致性是合法性理論重點研究的問題。 合法性理論以社會契約理論為基礎, 認為企業與社會存在契約關系, 社會給予企業經營權, 遵守準則的程度和社會邊界決定著企業能否生存[12] , 遵守社會契約、與社會價值體系保持一致、實現社會期望、支持社會發展的企業就是合法的企業, 合法的企業就能長期生存下去。

學者們經常將合法性理論作為財務會計領域中信息披露動機的研究基礎, 認為企業準確披露信息是其獲取合法性的重要方式, 利益相關者通過企業信息披露了解企業合法性的程度。 企業社會責任信息的披露更能反映企業對股東以外利益相關者期望的滿足程度、獲取社會合法性的程度以及企業目標與社會整體期望的一致性程度, 因此合法性理論常被作為企業社會責任信息披露和經濟與社會影響的理論基礎。 在理論研究中, Khor[13] 分析了合法性理論與社會契約條款和社會責任信息披露政策之間的關系, 得出社會契約條款和信息披露政策都受合法性理論影響。 在實證研究中, Brown和Deegan[12] 等研究發現, 在社會發生環境事故時, 企業會加大自愿披露社會責任信息的力度, 減少公眾質疑, 保持與利益相關者的溝通渠道暢通, 以防止損害企業合法性形象。 可見, 企業通過自愿披露正面社會責任信息來應對外部合法性壓力, 緩解合法性危機, 證明合法性形象, 從而提升企業財務效率與公平。 因此, 合法性理論是研究企業社會責任經濟與社會影響和信息披露動機最有效的理論之一。

(四)委托代理理論

委托代理理論是新古典經濟學中的重要理論之一。 Jensen和Meckling[14] 基于委托代理理論指出, 現代公司中委托人(所有者)與代理人(管理者)之間利益不一致的主要原因是兩者間存在著較為嚴重的委托代理關系。 信息不對稱的存在, 使委托人與代理人之間的信息掌握程度差異較大, 代理人掌握企業信息較多, 而委托人掌握企業信息較少, 所以委托人對代理人的監督和控制只能是局部的, 當委托人與代理人利益發生沖突時, 就可能造成兩者長期利益不一致, 進而使委托人長期利益受到損害。 如果把委托人由股東擴展到利益相關者, 企業管理者與利益相關者就會形成一種更廣泛的委托代理關系, 管理者成為股東、員工、顧客、供應商、政府、環境等全部利益相關者的代理人, 所以管理者與所有利益相關者之間都存在上述代理問題。

由于委托代理關系的存在, 學者們自然會借助委托代理理論研究管理者的利己機會主義行為, 他們認為: 一是管理者履行企業社會責任是為了追求私利, 如Brammer和Millington[15] 研究得出, 管理者積極履行企業社會責任的目的之一是建立個人聲譽或提升其職業生涯和政治前途, 但是企業卻要承擔由此產生的成本支出, 管理者滿足了私利卻損害了企業財務績效, 進而降低了財務效率與公平; 二是管理者會利用企業社會責任的塹壕機制, 如Hemingway和Maclagan[16] 研究得出, 管理者在做出不道德行為時, 為了掩蓋對自己的影響, 就可能通過自愿披露社會責任信息的方式積極履行企業社會責任。

(五)“股東至上”理論

長期以來, “股東至上”理論一直在企業各方關系中占主流地位, 目前該理論的影響仍根深蒂固。 “股東至上”理論認為, 企業的所有者是股東, 股東財富最大化就是企業的最終財務目標, 一切以股東利益為重。 Berle[17] 提出了“股東至上”理論, 他認為企業的唯一擁有者是股東, 只有股東才能賦予企業經營權力, 股東利益是企業需要保障的唯一利益, 只有股東允許企業做的事, 管理者才能執行。 基于“股東至上”理論, 許多研究者都認同為股東創造財富是企業社會責任的首要目標。 諾貝爾經濟學獎得主Friedman[18] 明確指出, 自由市場經濟中最大化地為股東賺錢是企業唯一的社會責任, 其他社會問題讓政治家們去解決。 顯而易見, “股東至上”理論主導企業重視股東利益, 忽視其他利益相關者利益, 而企業履行社會責任會減少股東利益。

四、企業履行社會責任影響財務效率與公平的機理

(一)企業社會責任優勢和劣勢觀點成因

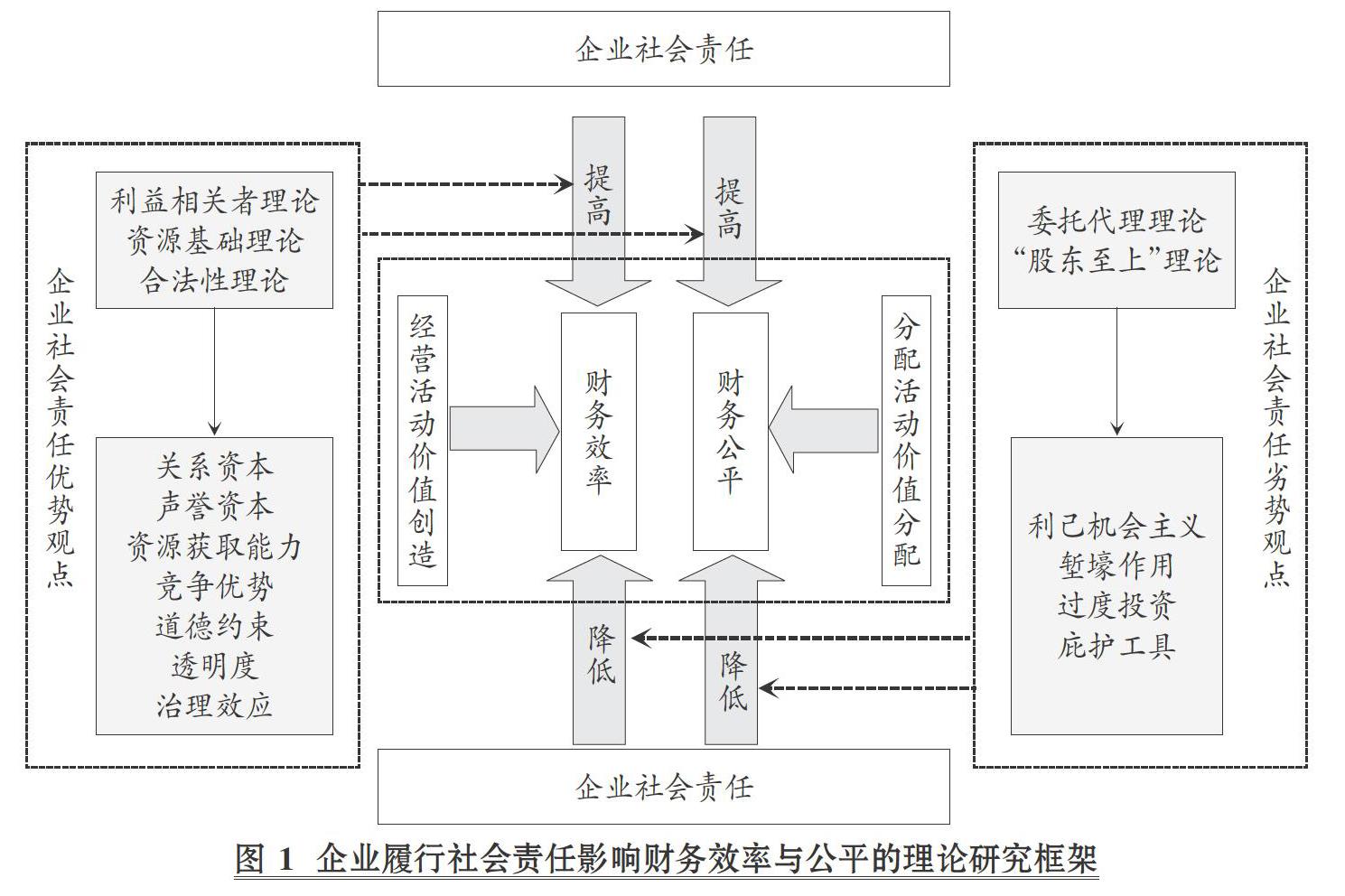

通過對前述理論基礎的分析可以看出, 利益相關者理論、資源基礎理論和合法性理論均認為企業履行社會責任對企業有正面影響, 而委托代理理論和“股東至上”理論則認為企業履行社會責任對企業有負面影響, 從而形成企業社會責任優勢觀點和劣勢觀點, 具體動因如下:

1. 企業社會責任優勢觀點。 利益相關者理論、資源基礎理論和合法性理論在企業社會責任和環境會計領域相關研究中占據重要理論地位, 從不同層面解釋了企業與社會的關系。

立足于整個社會層面的合法性理論認為, 企業的合法性來源于企業與社會價值體系的一致性, 企業合法性地位可以通過履行合法化實踐來獲得, 但并未提及如何獲取企業與社會價值體系的一致性, 或企業獲取社會合法性的有效途徑; 資源基礎理論關注的是, 企業與控制其發展所需重要資源的外部環境的交互關系, 企業如何應對外部環境對企業的約束; 利益相關者理論認為, 各利益相關者價值評價標準決定了企業的生存和發展, 企業的合法性和所需重要資源來源于企業與各利益相關者價值體系的一致性, 因此企業要注重與各利益相關者的溝通及協調, 以獲取他們的認可和支持。

上述三個理論從不同層面解釋了企業能夠更好地生存和發展的方式。 基于這三個理論, 企業生存和發展的必要因素是財務績效, 但并不僅限于這個因素, 企業的社會責任不但要滿足股東的利益需求, 盡可能地獲取利潤, 還要滿足其他不同利益相關者的利益需求, 贏得各利益相關者的合法性認同, 從主要利益相關者獲取重要資源, 實現企業利益相關者價值最大化。 這樣不但可以全面提高企業財務效率, 而且可以實現增值分配過程中的財務公平。 因此, 企業積極履行社會責任不僅可以滿足各利益相關者的需求, 還有助于企業與各利益相關者建立密切良好的關系, 獲取諸如財務效率、財務公平、人力資本等核心競爭力, 促進企業可持續發展, 給企業帶來經營優勢和增值分配優勢, 形成企業社會責任優勢觀點。

2. 企業社會責任劣勢觀點。 由于現代企業中委托代理關系和“股東至上”觀念仍然普遍存在, 學者們在分析管理者的行為時還是經常采用委托代理理論和“股東至上”理論。 企業是否及如何履行社會責任是管理者的決策行為, 因此這兩個理論經常影響管理者的行為。 在這樣的影響下, 管理者履行企業社會責任可能是社會責任過度投資行為, 這種行為的主要目的是管理者追逐個人私利, 結果與企業利益相關者價值最大化相悖, 管理者這樣的利己機會主義傾向, 使其通過履行企業社會責任掩蓋其利己主義行為, 從而浪費企業資源、降低經營活動中的財務效率, 而且投資者對管理者的監督成本加大, 企業的代理問題更嚴重, 進而降低企業增值分配活動中的財務公平程度, 形成企業社會責任劣勢觀點[19] 。

綜上所述, 企業履行社會責任影響財務效率與公平在企業社會責任優勢觀點和劣勢觀點認識下的結果截然不同。

(二)企業履行社會責任影響財務效率的機理

1. 基于企業社會責任優勢觀點。 根據上述理論基礎和企業社會責任優勢觀點動因分析, 企業通過積極履行社會責任形成的寶貴關系資產和稀缺資源等經營優勢, 能夠對企業財務效率產生積極的影響, 具體表現在以下兩個方面: 一方面, 可以帶來與利益相關者良好穩定的關系資產和企業必需的核心競爭力, 這些重要資源對提高企業自身的財務效率和社會貢獻能力作用極大。 企業積極履行社會責任提高了企業信息透明度, 增加了利益相關者對企業的信任, 為企業營造了可持續發展的外部環境; 同時, 也使企業社會責任戰略管理思維得以培養, 企業發展中的短視行為得以避免, 企業的戰略管理和風險應對能力得以增強[20] , 企業可以及時有效地掌控企業價值, 從而減小各種損害企業價值的行為, 全面提升企業的財務效率。另一方面, 聲譽資本在企業履行社會責任時逐步形成, 它不但可以提高企業財務效率, 還能減少企業提高財務效率時產生的社會成本, 降低由于未處理好與利益相關者關系而對企業可持續發展產生的負面影響。 企業通過履行社會責任形成“類似保險”的道德和聲譽資本, 能夠保護企業少受意外傷害, 減少不良事件對企業價值的沖擊[21] , 盡可能減少企業提高財務效率所耗費的成本, 有效提高企業當前和未來的財務效率。 綜上所述, 企業履行社會責任不但有利于提高財務效率, 而且有利于減少在提升財務效率時企業為當前和未來生存發展付出的社會成本。

2. 基于企業社會責任劣勢觀點。 根據上述理論基礎和企業社會責任劣勢觀點動因分析, 企業管理者可能會為了個人利益而履行企業社會責任, 從而損害了股東利益, 這屬于代理問題[18] 。 作為企業股東的代理人, 管理者與股東存在利益沖突, 信息不對稱的存在使管理者為了個人利益而過度履行企業社會責任, 從而犧牲股東利益, 管理者在自利性社會責任活動上浪費企業資源[15] , 企業社會責任的塹壕作用將會導致企業價值降低[22] 。 因此, 企業履行社會責任會降低企業財務績效, 從而降低財務投入產出效率, 同時也會減少總的社會貢獻, 進而降低企業財務效率。 “股東至上”理論認為企業的所有者是股東, 股東財富最大化就是企業的最終財務目標, 一切以股東利益為重。 而企業履行社會責任可能會損害股東的利益, 從而降低企業財務績效[18] 。 這個觀點以交替換位假說為依據, 提出資源有限會限制企業決策, 本應該用于提高股東利益的資源將因為企業履行社會責任而被消耗。 所以, 企業履行社會責任會導致企業成本增加、企業利潤減少, 反而不利于企業參與市場競爭, 從而降低企業財務效率。 由于大部分企業沒有有效管理其社會責任行為, 企業原本用于提高企業生產效率或分配給股東的資源, 管理者有可能將其用于履行社會責任, 提升個人聲譽和職業生涯, 結果導致企業財務績效降低, 從而不利于提高企業財務效率。 綜上所述, 管理者可能是基于利己機會主義傾向或股東財富最大化目標積極履行社會責任, 其決策行為與企業發展戰略無關, 從而浪費企業的有限資源, 降低財務資源的投入產出比率以及企業社會貢獻率和企業財務效率。

綜上所述, 依據利益相關者理論、資源基礎理論和合法性理論, 基于企業社會責任優勢觀點的機理分析表明, 企業積極履行社會責任會提高經營活動中的財務效率; 而依據委托代理理論和“股東至上”理論, 基于企業社會責任劣勢觀點的機理分析表明, 企業積極履行社會責任會降低經營活動中的財務效率。

(三)企業履行社會責任影響財務公平的機理

1. 基于企業社會責任優勢觀點。 利益相關者理論認為, 企業既然是“一組契約”的載體, 那么企業與股東、員工、管理者等主要利益相關者之間的契約當然包含在這組契約中, 企業的性質就可以解釋為“各利益相關者締結的一組契約”[7,14] 。 每一個參加契約簽訂的個人或組織都為企業提供了資源, 因此為了保障企業利益分配的公平和公正, 企業應該按照貢獻大小滿足他們的利益需求, 平等對待契約各方[5] 。 利益相關者理論認為, 在分配公平中多元理論發揮著重要的作用, 包含自由意志論、功利主義和社會契約論的多元“分配公正”理論就是多元理論。 自由意志論與功利主義相結合, 認為財權所有者可以任意使用其掌握的資源, 但又必須抑制自我欲望, 兼顧滿足其他人的利益需求。 社會契約論認為, 企業與利益相關者要互相理解, 充分溝通利益分配和資源使用方式。 企業履行社會責任能夠使其利潤分配的對象由股東擴展到所有與企業有關聯的各方利益相關者, 使分配的內容也從稅后利潤擴展為綜合考慮股東、債權人、員工、政府、環境等的企業增值額, 使企業評價分配結果的指標由過度強調股東利益的傳統財務指標轉化為企業社會責任綜合評價指標, 從而有利于企業分配活動中財務公平的實現。 綜上所述, 企業積極履行社會責任能夠滿足各利益相關者特別是主要利益相關者的需求, 按照多元“分配公正”理論進行增值分配, 能夠提高企業增值分配的財務公平(基于貢獻三因素論, 包括勞資公平、管理公平、資本公平等)。

2. 基于企業社會責任劣勢觀點。 在委托代理理論和“股東至上”理論影響下, 企業管理者具有強烈的機會主義傾向, 可能會進行大量的利潤操縱和信息披露, 目的是滿足薪酬契約、融資契約等對其的要求, 他們也可能只重視股東利益而不顧其他利益相關者利益, 從而使企業分配環節中的財務不公平加劇。 企業的聲譽資本可以通過其積極履行社會責任形成, 因為這種行為能夠贏得利益相關者對企業的信任和支持, 向外界傳遞企業關注長期發展和其他相關者利益的利好信息, 這樣不僅能增加利益相關者對企業的正面評價, 而且能有效緩解負面事件對企業價值的惡意沖擊[23] 。 所以, 企業可能會積極履行社會責任以掩蓋利潤操縱等不道德行為, 充分利用企業社會責任的塹壕機制形成企業具有良好聲譽的假象, 從而獲取利益相關者對企業關注社會責任的正面評價, 減少利益相關者對企業盈余管理等潛在行為的負面評價和監督, 盡可能獲取利益相關者的理解和支持[24] 。 如果企業存在這樣的情況, 管理者積極履行社會責任的目的并不是追求高尚的道德和透明度, 而是讓社會認為企業是誠信和透明的, 利用這種聲譽保險機制掩蓋其財務不公平現象[16] 。 “股東至上”理論對管理者的影響, 使其只以股東利益為重, 也會降低財務公平。 因此, 從管理者利己機會主義行為和塹壕機制視角來看, 企業把履行社會責任作為掩蓋其不道德行為的庇護工具, 會造成財務不公平現象。

因此, 依據利益相關者理論、資源基礎理論和合法性理論, 基于企業社會責任優勢觀點的機理分析表明, 企業積極履行社會責任會提升企業增值分配活動中的財務公平; 而依據委托代理理論和“股東至上”理論, 基于企業社會責任劣勢觀點的機理分析表明, 企業積極履行社會責任會降低企業增值分配活動中的財務公平。

五、研究框架的構建

(一)理論研究框架

根據上述具有相關理論支撐的企業社會責任優勢和劣勢觀點的機理分析, 企業財務效率和公平受企業履行社會責任的影響較明顯, 影響效應在不同的理論基礎指導下出現了截然相反的結果: 利益相關者理論、資源基礎理論和合法性理論認為, 企業應以實現相關者利益最大化為最終目標, 這樣形成的企業社會責任優勢觀點證實企業積極履行社會責任可提高其財務效率與公平; 而委托代理理論和“股東至上”理論認為, 管理者的個人利益或股東的利益最重要, 企業社會責任可作為塹壕工具, 這樣形成的企業社會責任劣勢觀點則證實企業積極履行社會責任會降低其財務效率與公平。 因此, 本文對企業履行社會責任影響財務效率與公平這個核心問題的研究就是基于這兩種對立的觀點展開的。 根據上述企業履行社會責任影響財務效率與公平的具體理論分析, 本文歸納總結的理論分析框架見圖1。

(二)實證研究框架

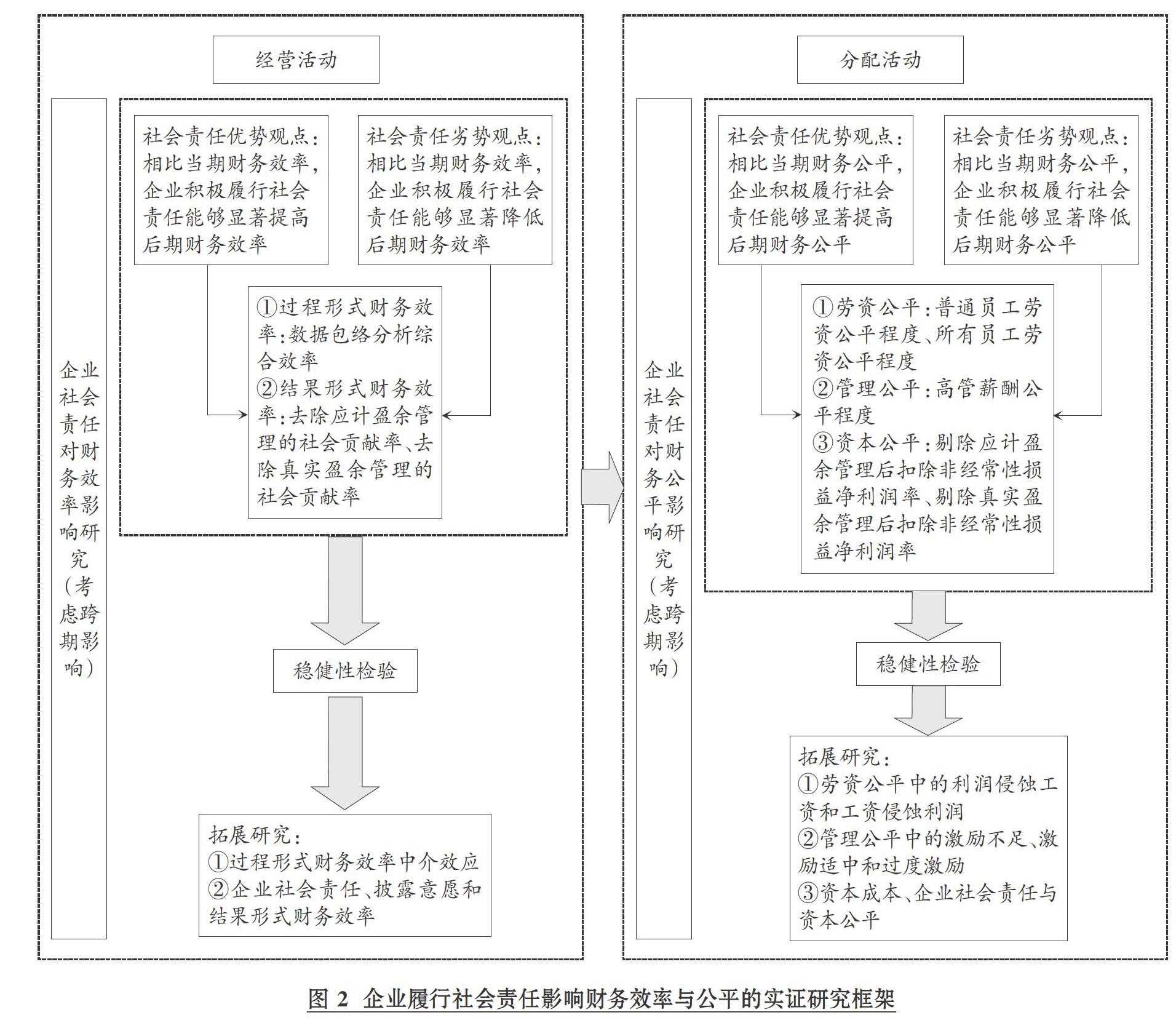

根據上述理論分析, 本文構建實證研究框架主要是結合理論分析實證檢驗企業履行社會責任對財務效率與公平的影響效應。

首先, 實證檢驗企業履行社會責任對財務效率的動態跨期影響效應。 基于我國披露社會責任報告的A股上市公司經驗數據, 探究考慮跨期影響和去除盈余管理“噪音”后, 企業積極履行社會責任是否能夠增加其過程形式的財務效率和結果形式的財務效率, 發揮效率提升作用; 基于我國的經濟環境, 拓展考察企業過程形式財務效率在企業社會責任影響真實盈余管理中的中介作用, 以及不同披露意愿下企業社會責任對結果形式財務效率動態跨期影響的差異。 然后, 實證檢驗企業履行社會責任對財務公平的動態跨期影響效應。 基于我國披露社會責任報告的A股上市公司經驗數據, 探究考慮跨期影響和去除盈余管理“噪音”后, 企業積極履行社會責任是否能夠提升其財務公平, 包括勞資公平、管理公平和資本公平, 從而降低利益相關者不滿意度, 發揮財務公平促進效應; 拓展考察勞資公平中的利潤侵蝕工資和工資侵蝕利潤不同情況下企業履行社會責任對勞資公平影響的差異, 管理公平中的激勵不足、激勵適中和過度激勵情況下企業履行社會責任對管理公平影響的差異, 以及企業履行社會責任對去除資本成本后的資本公平的影響效應。 具體見圖2。

六、總結

本文將效率與公平關系的國家政策與財務雙重目標協調論相結合, 厘清了財務效率和財務公平的關系。 根據十九大報告中對效率與公平的創新性調整和相關學者提出的財務雙目標協調論, 本文認為財務效率和財務公平分屬于經營活動和分配活動, 企業既要在經營活動價值創造階段提高財務效率, 又要在分配活動價值分配階段實現財務公平, 既要注重經濟效益, 又要注重社會效益, 兩者兼顧。 研究企業履行社會責任對財務效率與公平的影響有一個先后順序, 即先研究企業履行社會責任對財務效率的影響, 后研究企業履行社會責任對財務公平的影響; 同時, 影響評價結果也存在兩個維度, 即經濟效益和社會效益, 兩個方面缺一不可。

本文首先分析了基于利益相關者理論、資源基礎理論和合法性理論的企業社會責任優勢觀點和基于委托代理理論和“股東至上”理論的企業社會責任劣勢觀點及其動因, 并論述了兩種觀點下企業履行社會責任對經營活動中的財務效率和分配活動中的財務公平的不同影響; 然后, 歸納總結出企業履行社會責任影響財務效率與公平的理論框架, 并構建了企業履行社會責任對財務效率與公平動態跨期影響效應進行檢驗的實證研究框架; 期望幫助全社會正確認識社會責任的重要性, 并為進一步研究我國企業社會責任對財務效率與公平的影響提供參考。

【 主 要 參 考 文 獻 】

[1] 干勝道,鄧小軍,陳念.財務雙目標協調論[ J].財會月刊,2013(23):3 ~ 5.

[2] 鄧小軍,劉婭,干勝道.財務公平視角下的財務管理目標重構[ J].財會月刊,2015(4):3 ~ 4.

[3] Freeman?R.?E.. Strategic Management: A Stakeholder Approach[M].Boston:?Pitman/Ballinger,1984:18 ~ 35.

[4] Donaldson?T.,Preston L.?E.. The Stakeholder Theory of the Cor-poration:?Concepts,Evidence,and Implications[ J].Academy of Management Review,1995(1):65 ~ 91.

[5] Hillman?A.?W., Jones T.?M.. Stakeholder Agency Theory[ J].Journal of Management Studies,1992(2):131 ~ 154.

[6] Jones T.?M.. Instrumental Stakeholder Theory:?A Sythesis of Eth-ics and Economics[ J].Academy of Management Review,1995(2):404 ~ 437.

[7] Freeman R.?E., Evan W.?M.. Corporate Governance:A Stakehol-der Interpretation[ J].Journal of Behavioral Economics,1990(4):337 ~ 359.

[8] Cheng B., Ioannou I.,Serafeim G.. Corporate Social Responsibi-lity and Access to Finance[ J].Strategic Management Journal,2014(1):1 ~ 23.

[9] 沈藝峰,沈洪濤.論公司社會責任與相關利益者理論的全面結合趨勢[ J].中國經濟問題,2003(2):51 ~ 60.

[10] Pfeffer J., Salancik G. R.. The External Control of Organiza-tions:A Resource Dependence Perspective[M].New York:?Harper and Row,1978:1 ~ 25.

[11] McWilliams A.,Siegel D.?S.. Creating and Capturing Value:Strategic Corporate Social Responsibility,Resource-Based Theory, and Sustainable Competitive Advantage[ J].Journal of Management,2011(5):1480 ~ 1495.

[12] Brown N., Deegan C.. The Public Disclosure of Environmental Performance Information:A Dual Test of Media Agenda Setting Theory and Legitimacy Theory[ J].Accounting and Business Research,1998(29):21 ~ 41.

[13] Khor A.?K.?H..?Social Contract Theory, Legitimacy Theory and Corporate Social and Environmental Disclosure Policies:Construc-ting a Theoretical Framework[ J].Journal of Investing,2009(1):57 ~ 66.

[14] Jensen M.?C.,Meckling W.?H.. Theory of the Firm:?Managerial Behavior,Agency Costs,and Capital Structure[ J].Journal of Financial Economics,1976(4):305 ~ 360.

[15] Brammer?S.,Millington A.. Does It Pay to Be Different? An Analysis of the Relationship Between Corporate Social and Financial Perfor-mance[ J].Strategic Management Journal,2008(12):1325 ~ 1343.

[16] Hemingway C.?A.,Maclagan P.?W.. Managers' Personal Values as Drivers of Corporate Social Responsibility[ J].Journal of Business Ethics,2004(1):33 ~ 44.

[17] Berle A.?A.. For Whom Corporate Managers Are Trustees:A Note[ J].Harvard Law Review,1932(8):1365 ~ 1372.

[18] Friedman M.. The Social Responsibility of Business Is to Increase Its Profits[N].New York Times Magazine,1970-09-13.

[19] Chang?Y., et al.. Corporate Social Responsibility,Cost of Equity and Cost of Bank Loans[ J].International Review of Accounting,Banking and Finance,2014(3 ~ 4):96 ~ 142.

[20] Porter?M., Kramer M.. Strategy & Society[ J].Harvard Business Review,2006(12):78 ~ 92.

[21] Godfrey?P.?C., Hatch N.?W., Hansen J.?M.. Toward a General Theory of CSRs the Roles of Beneficence,Profitability,Insurance,and Industry Heterogeneity[ J].Business & Society,2010(2):316 ~ 344.

[22] Surroca?J.,Tribo J.?A.,Waddock S..Corporate Responsibility and Financial Performance:The Role of Intangible Resources[ J].Strategic Management Journal,2010(5):463 ~ 490.

[23] Jennifer?M.?F.,Banerjee S.,Garci I.?M.. Corporate Social Res-ponsibility as a Strategic Shield Against Costs of Earnings Management Practices[ J].Journal of Business Ethics,2016(2):305 ~ 324.

[24] Gargouri?R.?M.,Shabou R.,Francoeur C.. The Relationship Between Corporate Social Performance and Earnings Management[ J].Canadian Journal of Administrative Sciences,2010(4):320 ~ 334.