如實反映抑或失實反映

2020-12-11 09:14:32黃世忠

財會月刊·上半月 2020年11期

【摘要】以中美十大新經濟企業2010 ~ 2019年年報為基礎, 分析研發支出和股票期權費用化對這十大新經濟企業經營業績和財務狀況如實反映的影響, 結果發現: 將研發支出和股票期權進行費用化的會計處理, 系統低估了中美十大新經濟企業的經營業績和財務狀況, 按照現行會計準則編制的財務報表在如實反映方面表現欠佳, 并由此就提高新經濟企業會計信息如實反映質量特征提出八點建議。

【關鍵詞】研發支出;股票期權;費用化;資本化;如實反映

【中圖分類號】 F230? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2020)21-0003-6

注重研究開發投入和實施股票期權激勵是新經濟企業的兩大顯著特點。 現行會計準則關于研究開發支出和股票期權激勵的規定, 將對新經濟企業經營業績和財務狀況的如實反映產生什么影響?本文基于中美十大新經濟企業2010 ~ 2019年年報的財務分析表明, 現行會計準則對研發支出資本化的苛刻要求和將股票期權激勵費用化的不合理做法, 嚴重低估了新經濟企業的經營業績和財務狀況, 如實反映有淪為失實反映之虞, 值得充分關注, 以尋求破解之道。

一、研發支出和股票期權費用化對經營業績如實反映的影響分析

表1列示了中美十大新經濟企業2010 ~ 2019年的經營業績指標。

從表1可以算出, 中國五大新經濟企業和美國五大新經濟企業過去十年的研發投入強度旗鼓相當, 分別為10.15%和10.04%。 倘若將研發支出資本化且分五年平均攤銷, 不考慮所得稅因素, 則中國五大新經濟企業和美國五大新經濟企業過去十年的稅后利潤將分別增加3906.8億元和1807.6億美元, 占對外報告稅后利潤的29.9%和19.8%。 若再剔除股票期權費用, 則中國五大新經濟企業(華為不存在股票期權費用)和美國五大新經濟企業過去十年的稅后利潤將分別增加6057.8億元和3449.6億美元, 占對外報告稅后利潤的46.4%和37.9%。 研發支出和股票期權的費用化會計處理對新經濟企業經營業績的重大影響可見一斑, 如表2所示。

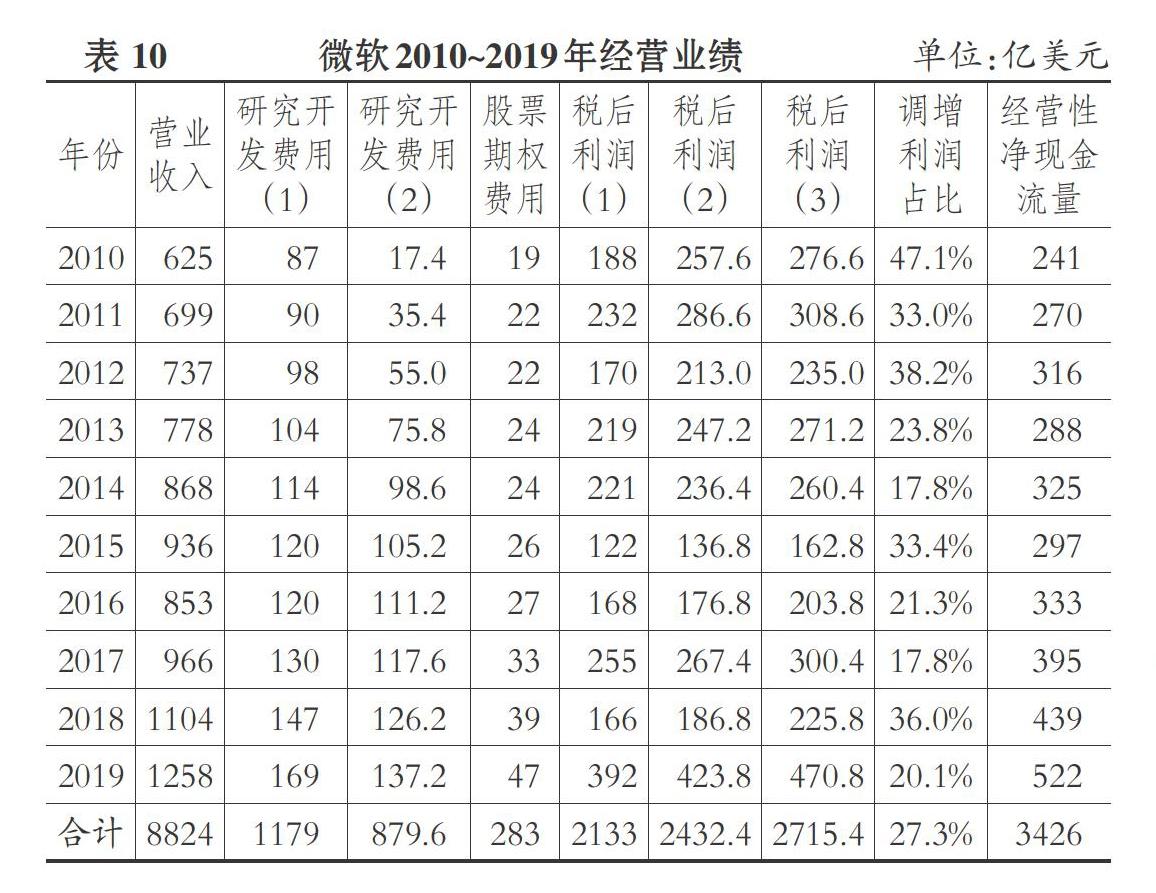

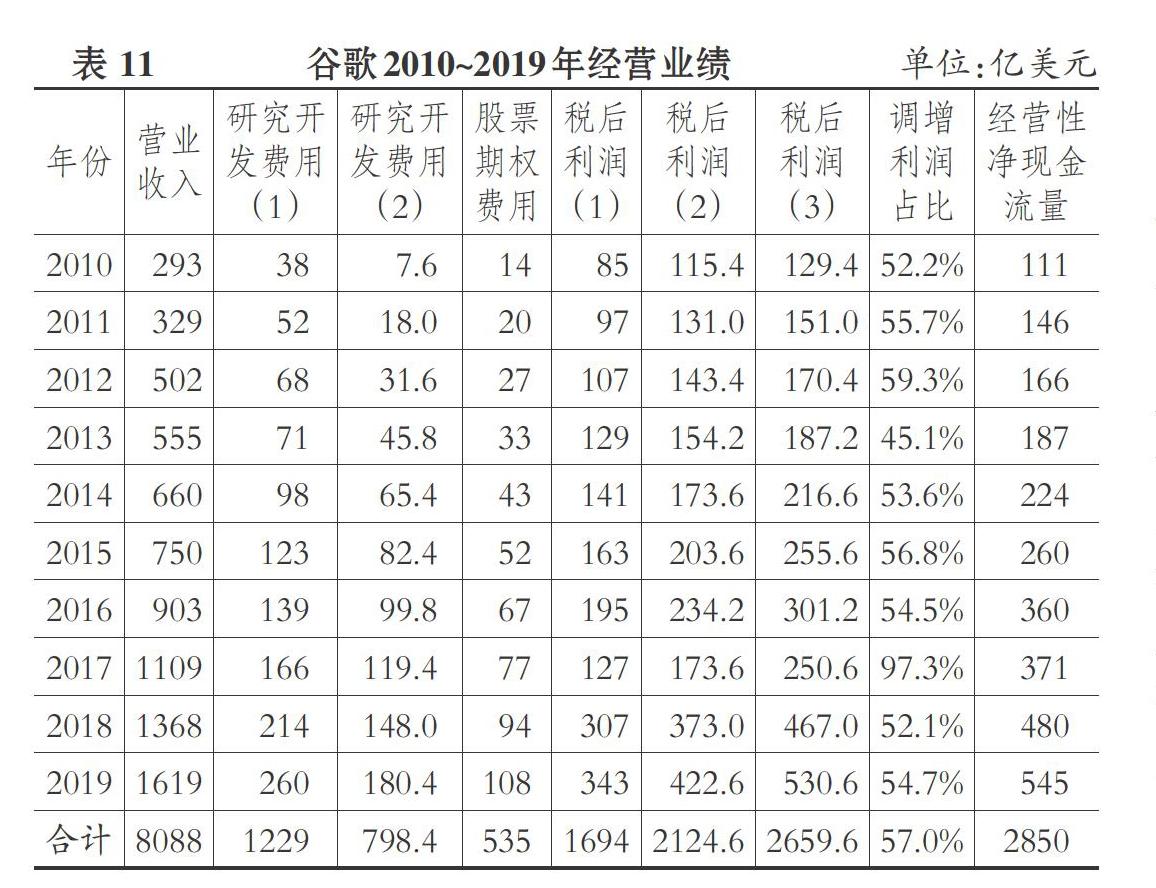

改變研發支出和股票期權的會計處理對中美十大新經濟企業各年經營業績的具體影響詳見表3 ~ 表12。

在中國五大新經濟企業中, 京東的經營業績被系統低估最為突出。 將研發支出資本化且剔除股票期權費用后, 京東過去十年由凈虧損122億元變成盈利297.2億元。 將研發支出資本化對華為的經營業績影響最大, 由此調增的利潤高達2174.2億元, 占其過去十年對外報告稅后利潤的63%。 股票期權費用對阿里巴巴經營業績的影響最嚴重, 過去十年累計高達1407億元, 占其對外報告稅后利潤的30.8%。

在美國五大新經濟企業中, 亞馬遜的經營業績被系統性低估最為嚴重。 為此, 亞馬遜在報表披露的順序方面別出心裁, 將現金流量表而不是利潤表作為第一報表, 因為嚴重失實的利潤表不足以支持其股票估值, 而現金流量表卻能夠解釋其股票估值的合理性。 表13列示了亞馬遜2010~2019年的股票市值和相關估值指標。 從表13可以看出, 調整前的市盈率不僅居高不下且大幅波動(其中2012和2014年甚至因為虧損導致市盈率無法計算而中斷), 而市銷率(股票市值對銷售收入比率)、市現率(股票市值對經營性凈現金流量比率)和調整了研發支出和股票期權會計處理后的市盈率相對穩定, 這從一定程度上說明了新經濟企業為何熱衷于披露非公認會計原則的業績指標(Non-GAAP Measures)。

可見, 研發支出和股票期權激勵的費用化會計處理, 系統低估了新經濟企業的經營業績, 使新經濟企業的估值指標大幅偏離合理區間, 但剔除了這兩項支出的不合理因素后, 估值指標就回歸到合理區間。 此外, 中美十大新經濟企業2010 ~ 2019年期間的經營性凈現金流量大都超過對外報告的稅后利潤, 只有京東在2010年、百度在2015年和阿里巴巴在2016年存在例外情況。 亞馬遜市現率和市銷率(銷售收入是經營性現金流量的最主要來源)過去十年相對穩定, 很可能說明資本市場更加看重現金流量指標, 而不是易受會計處理影響且被系統低估的利潤指標。

二、研發支出和股票期權費用化對財務狀況如實反映的影響分析

股票期權激勵應否進行費用化會計處理, 存在巨大爭議, 背后牽涉激烈的利益博弈和政治游說[1] 。 現行會計準則要求將股票期權費用化的做法, 與其說是專業主義的勝利, 不如說是政治妥協的結果。 美國前總統克林頓和小布什、美聯儲前主席格林斯潘以及不少國會議員等政治人物都曾卷入股票期權會計處理的爭辯中。 格林斯潘贊同投資界的看法, 主張將股票期權激勵作為費用; 小布什總統則支持公司界的立場, 反對將股票期權激勵費用化, 主張在計算每股盈利時將股票期權視為稀釋股份。 在此之前, 克林頓總統試圖調和投資界和企業界針鋒相對的立場卻無功而返[2] 。

從復式簿記的原理看, 一項費用的增加必然導致資產的減少或負債的增加, 最終導致凈資產的減少。 將股票期權費用化顯然有悖于復式簿記原理。 《企業會計準則第11號——股份支付》 第五條規定:“授予后立即可行權的換取職工服務的以權益結算的股份支付, 應當在授予日按照權益工具的公允價值計入相關成本或費用, 相應增加資本公積。” 第六條規定:“完成等待期內的服務或達到規定業績條件才可行權的換取職工服務的以權益結算的股份支付, 在等待期內的每個資產負債表日內, 應當以對可行權權益工具數量的最佳估計為基礎, 按照權益工具授予日的公允價值, 將當期取得的服務計入相關成本或費用和資本公積。” 第九條規定:“在行權日, 企業根據實際行權的權益工具數量, 計算確定應轉入實收資本或股本的金額, 將其轉入實收資本或股本。” 按照上述規定, 股票期權激勵應確認為費用, 但這種“特殊費用”卻對凈資產沒有任何影響, 因為會計處理分錄的借方計入相關成本或費用, 在減少凈資產的同時被貸方增加的資本公積所抵銷。 既然將股票期權激勵費用化并不會減少凈資產, 那么股票期權費用還是費用嗎? 從這個意義上說, 反對將股票期權作為費用的觀點不無道理。

鑒于股票期權費用化對凈資產沒有任何影響, 以下僅分析改變研發支出費用化的做法即將其資本化對中美十大新經濟企業2019年末財務狀況的如實反映產生多大的影響。

查閱中美十大新經濟企業2010 ~ 2019年的年報可以發現, 與內部研發支出相關的無形資產均為零, 表明它們都將研發支出費用化了。 倘若將研發支出資本化并分五年攤銷, 則2016年以前的研發支出均已全部攤銷, 對2019年末的資產總額和凈資產沒有影響, 但2016 ~ 2019年(阿里巴巴為2017 ~ 2020會計年度)發生的研發支出存在未攤銷的余額, 其占2019年末(阿里巴巴為2020年3月31日)的資產總額和凈資產總額如表14所示。

從表14可以看出, 研發支出費用化系統低估了中美十大新經濟企業的財務狀況。 若將研發支出資本化并分五年攤銷, 中國五大新經濟企業和美國五大新經濟企業2019年末的資產總額和凈資產將分別增加3896.8億元和1807.4億美元, 占資產總額的比例分別為10.79%和14.35%, 占凈資產總額的比例分別為19.78%和32.43%。 在中國五大新經濟企業中, 華為的財務狀況被低估的程度最為嚴重, 資產總額和凈資產分別被低估了25.32%和73.57%。 華為過去十年的研發支出高達6003億元, 形成了超過8.5萬件的技術專利, 奠定了其在電信設備制造和智能手機領域的領先地位, 可謂價值連城, 但華為2019年末資產負債表上與研究開發相關的無形資產居然為零, 如實反映焉在?而在美國五大新經濟企業中, 亞馬遜的財務狀況被低估的程度可謂“觸目驚心”, 資產總額和凈資產分別被低估了25.86%和93.88%。

三、提升新經濟企業會計信息如實反映質量特征的相關政策建議

以上分析表明, 研發支出和股票期權的現行會計處理規定對新經濟企業的經營業績和財務狀況造成了系統性低估, 據此計算的凈資產收益率等財務指標既不準確且容易產生誤導。 對新經濟企業進行財務分析, 有必要充分考慮工業經濟時代制定的會計準則的不合理性在新經濟時代造成的系統性失真。

如果再考慮有助于新經濟企業維持核心競爭力和提升價值創造力的大量關鍵性驅動因素(如智慧資本、數字資產、客戶資源、品牌價值、行業地位、邊際成本等)未在表內確認的事實, 則新經濟企業會計信息所應具有的如實反映質量特征將進一步弱化, 這是新經濟時代財務會計面臨的嚴峻挑戰。

要將上述關鍵性驅動因素在表內確認涉及大量的理論和技術問題, 入表反映尚需時日, 但改革和完善研發支出和股票期權的會計處理則相對簡單可行。

1. 在研發支出方面。

一是承認研發支出的資本支出屬性, 除非新經濟企業有確鑿證據表明研發支出不可能帶來未來經濟利益, 否則不應以穩健為理由, 不分青紅皂白地將所有研發支出費用化。

二是廢除將企業內部開發項目的支出區分為研究階段支出和開發階段支出的規定, 因為研究階段的支出與開發階段的支出相輔相成, 沒有研究, 何來開發? 這兩項支出并沒有本質上的差異。

三是放寬研發支出資本化的門檻, 允許企業以組合法(而不是單項法)評估企業使用或出售研發活動所形成的無形資產在技術上的可行性, 因為采用組合法評估的技術可行性遠大于單項法。 研發支出猶如風險資本投資, 均面臨著不確定性。 對于風險資本投資而言, 只要投資組合中的少數項目獲得成功, 其獲得的回報就足以彌補其余項目的損失。 研發投入具有相同的特點, 理應允許新經濟企業按照組合法評估技術可行性。 從組合的角度看, 新經濟企業不斷加大研發投入力度, 表明整體上研發項目的回報大于風險, 將研發支出資本化比費用化更加契合實際情況。

四是鼓勵新經濟企業采用實物期權(Real Option)模型評估未完成研發項目的價值, 并以附注的方式披露在研項目的內在價值。

五是擯棄與研究開發相關的技術專利“厚此薄彼”的會計處理慣例, 外部購買的技術專利, 即使先進性不如企業內部研發的技術專利, 在創造未來經濟利益方面同樣存在不確定性, 通常也可作為無形資產并分期攤銷。 而內部研發的技術專利即使先進性高于外部購買的技術專利, 往往因為在創造未來經濟利益方面存在不確定性而被排除在無形資產之外。

2. 在股票期權方面。

一是重啟關于股票期權性質的討論, 澄清股票期權到底是成本費用, 還是利潤分配, 抑或是類似于業主交易的激勵安排。 從對凈資產和現金流量的影響看, 企業賦予激勵對象股票期權時既不影響凈資產, 也不會導致現金流出, 而當激勵對象行權時, 只會增加企業的凈資產和現金流入。 不論在哪種情況下, 股票期權都不應作為成本費用, 而應視為賦予激勵對象參與未來利潤分配和擁有其他剩余權益的選擇權, 或者視為企業為了解決代理問題、實現經營者與所有者之間的利益耦合而由股東與激勵對象達成的激勵安排。 這種激勵安排最終由資本市場買單, 具有廣義上的業主交易屬性, 充其量只會稀釋現有股東的股份, 而不會增加企業的成本費用。 筆者認為, 新經濟本質上是一種知識經濟, 知識員工是價值創造者, 通過股票期權激勵機制讓知識員工參與新經濟企業的剩余權益分配, 已然成為新常態。 在新經濟時代的背景下, 重啟關于股票期權性質的討論, 意義重大, 有助于澄清對股票期權的認識。

二是要求新經濟企業同時披露包含和剔除股票期權費用的業績指標, 讓投資者自行判斷哪一個業績指標能夠如實反映新經濟企業的經營業績。 大量TMT(電信、媒體、科技)行業的企業自愿披露非公認會計原則的業績指標, 均對與經營無關且沒有現金流量的損益項目(包括股票期權)進行調整, 說明資本市場并不完全認同股票期權具有成本費用屬性的觀點。 考慮到新經濟企業股票期權費用金額較大且占比較高(如表5所示, 阿里巴巴2011 ~ 2020年的股票期權費用高達1407億元, 占其對外報告凈利潤的30.78%), 雙重業績指標的披露似應由自愿披露改為強制披露。

三是探索更加科學、合理的股票期權估值方法, 避免投資者被企業濫用公允價值所誤導。 現行會計準則要求按授予權益工具的公允價值將股票期權確認為成本或費用, 但我國的資本市場并非有效的資本市場, 股價波動性大、公允價值不公允的情況屢見不鮮, 股價與價值相互脫節司空見慣, 生搬硬套Black-Scholes模型等估值方法確定股票期權的公允價值不一定與我國資本市場實際情況相適應, 有必要探索適合我國資本市場的更加科學、合理的股票期權估值方法。

【 主 要 參 考 文 獻 】

[1] Coyne M.. Histrory Repeating Itself:The Debate over Accounting?for Stock Options[C].APUBEF Proceedings,2003:22 ~ 28.

[2] 黃世忠,陳建明.美國財務舞弊癥結探究[ J].會計研究,2002(10):8 ~ 16.