信貸在貴州金融扶貧中的作用研究

2020-12-11 09:06:35張克雯鄭琳慧

經濟研究導刊 2020年30期

張克雯 鄭琳慧

摘 要:2020年是全面建成小康社會目標的實現之年,是全面打贏脫貧攻堅戰的收官之年。基于此,以貴州家庭為基準單位,以普惠金融中的重要指標——信貸為衡量依據,研究信貸來源、金融知識水平以及金融環境等因素對家庭財富積累的影響。通過實證分析,得出貴州貧困家庭自發性參與信貸投資能增加財富積累、促進脫貧的結論,進而助力貴州全面脫貧。

關鍵詞:信貸;普惠金融;金融扶貧

中圖分類號:F832 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2020)30-0053-04

2020年是全面建成小康社會目標實現之年,是全面打贏脫貧攻堅戰收官之年。貴州省是中國經濟發展相對落后的地區,是脫貧攻堅的主戰場。若可通過金融扶貧——信貸手段,幫助貴州實現精準扶貧、盡快脫貧,對全面打贏脫貧攻堅戰、全面建成小康社會有著重大意義。

中國家庭金融調查(CHFS)數據顯示,近年來我國家庭信貸參與率呈穩步上升趨勢。截至2017年,參與信貸的家庭已有34.7%。與此同時,數據顯示我國家庭平均財富在2013年為71.8萬元,2015年為87.5萬元和2017年的108.5萬元,其呈現逐步上升趨勢,彰顯出信貸在促進財富增速積累的重要作用。本文以金融扶貧理念為核心,從貴州省家庭信貸的獲得性、參與性、投入方向等角度,基于不同家庭財富變化出發,探求其對貴州金融扶貧的重要作用,并運用回歸模型挖掘制約貴州貧困家庭信貸的影響因素,據此提出改善措施,以期推動貴州金融扶貧優而精的發展。

一、影響貴州家庭信貸變量的實證分析

本文數據采用的是中國家庭金融調查與研究中心的數據,其成立于2010 年,由西南財經大學主導,該調查與研究中心擁有三個調查數據庫,本文利用的是中國家庭調查數據庫中的貴州省2015年與2017年數據,剔除未填完或前后矛盾的樣本,有效總樣本數為722個。

(一)研究假設

本文的研究做出以下假設:

H1:在其他條件保持不變的情況下,參與信貸的家庭有利于財富積累。

H2:在其他條件不變的情況下,以來源不同看,正規信貸對財富增長有著積極作用。

H3:在其他條件保持不變的情況下,城市相比農村的家庭投資行為對財富變化更加有利。

(二)模型設定與變量定義

為考察家庭財富增速與信貸參與之間的關系,我們建立的回歸模型如下:growth=a1lendinng+a2x1+a3x2+ε,家庭財富增長為被解釋變量、信貸為關鍵解釋變量、x1為解釋變量、x2為控制變量。其中,解釋變量包括正規信貸、非正規信貸、消費信貸、投資信貸、農村,控制變量包括家庭總收入、家庭總財富、戶主年齡、戶主性別、戶主教育水平、戶主金融知識、戶主婚姻狀況、戶主黨員身份、撫養比、家庭規模等。上述變量的具體定義(見表1)。

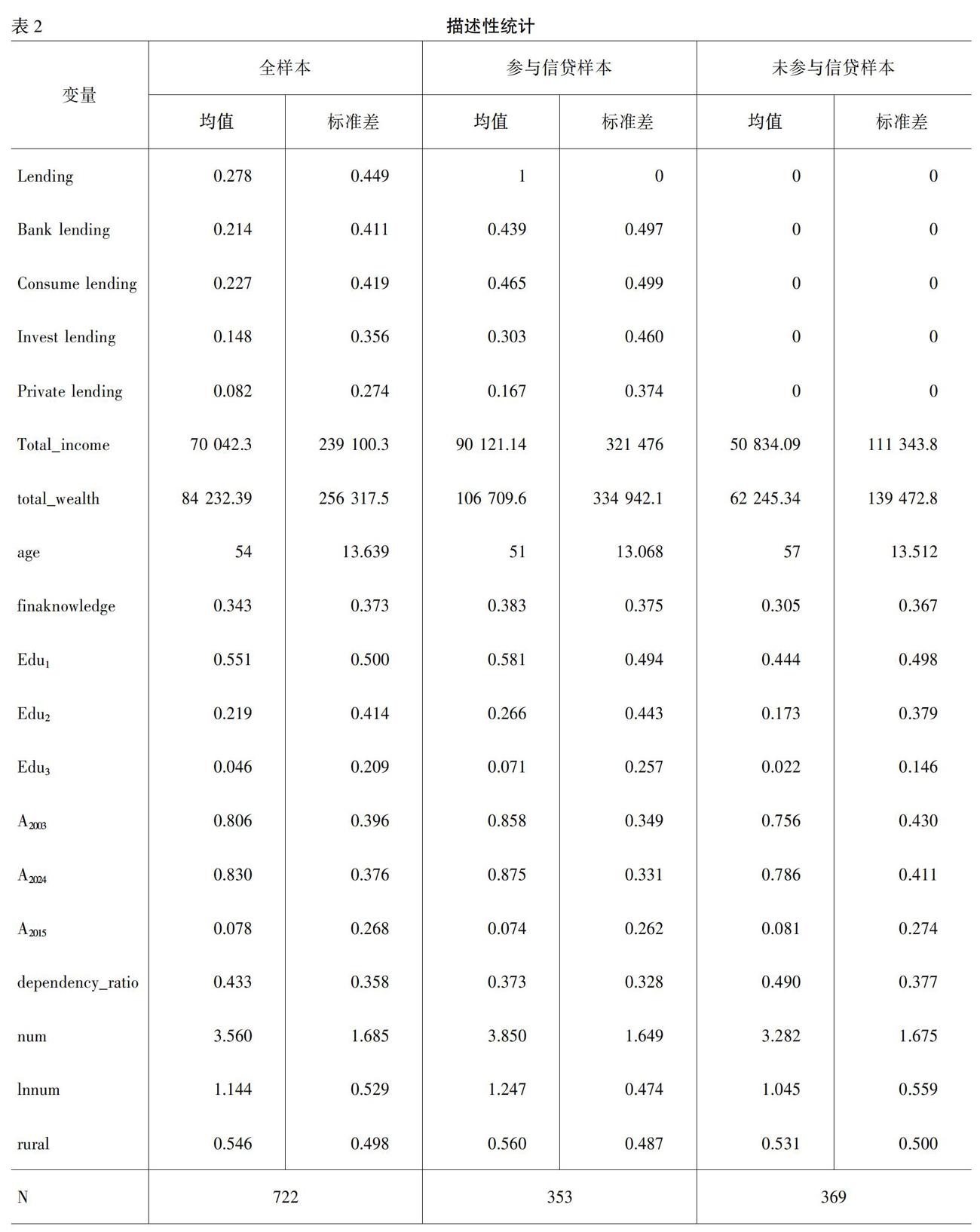

(三)描述性統計結果

全樣本的描述性統計結果顯示(見下頁表2),信貸參與、正規信貸參與、非正規信貸參與的均值分別為0.278、0.082、0.214。由此表明,貴州家庭的信貸參與率極低,樣本數據表明僅有48.9%的家庭在2017年進行信貸活動,并在參與信貸的家庭中有高達30%的家庭信貸來源民間借貸或私人借貸的非正規信貸途徑。這將在資金使用與金融安全方面增加一定的風險隱患,容易使金融知識較差的居民陷入騙局,加劇自身經濟困境。在722個全樣本中,投資信貸參與、消費信貸參與的均值分別為0.148、0.227,前者低于后者,可以表明貴州人民大概率將資金用于短期消費而未形成長期的穩健增長投資。金融扶貧不應當只停留在資金不斷向貴州省貧困人口輸入解決其溫飽問題的層面,應引入資金并使其自主的自富自強。

進一步的,參與信貸樣本的描述性統計結果顯示,占比為16.7%的家庭選擇非正規信貸。占比為46.5%的家庭將所獲信貸用于消費,而非投資。

通過對比參與信貸樣本與未參與信貸樣本的描述性統計結果,綜合各種經濟大環境以及人為自身因素影響,參與信貸樣本的家庭其財富狀況優于未參與信貸的家庭。此外,參與信貸家庭的財富水平、收入水平、戶主年齡、戶主金融知識水平、戶主受教育程度、家庭規模的均值均高于未參與信貸樣本。

(四)進一步分析

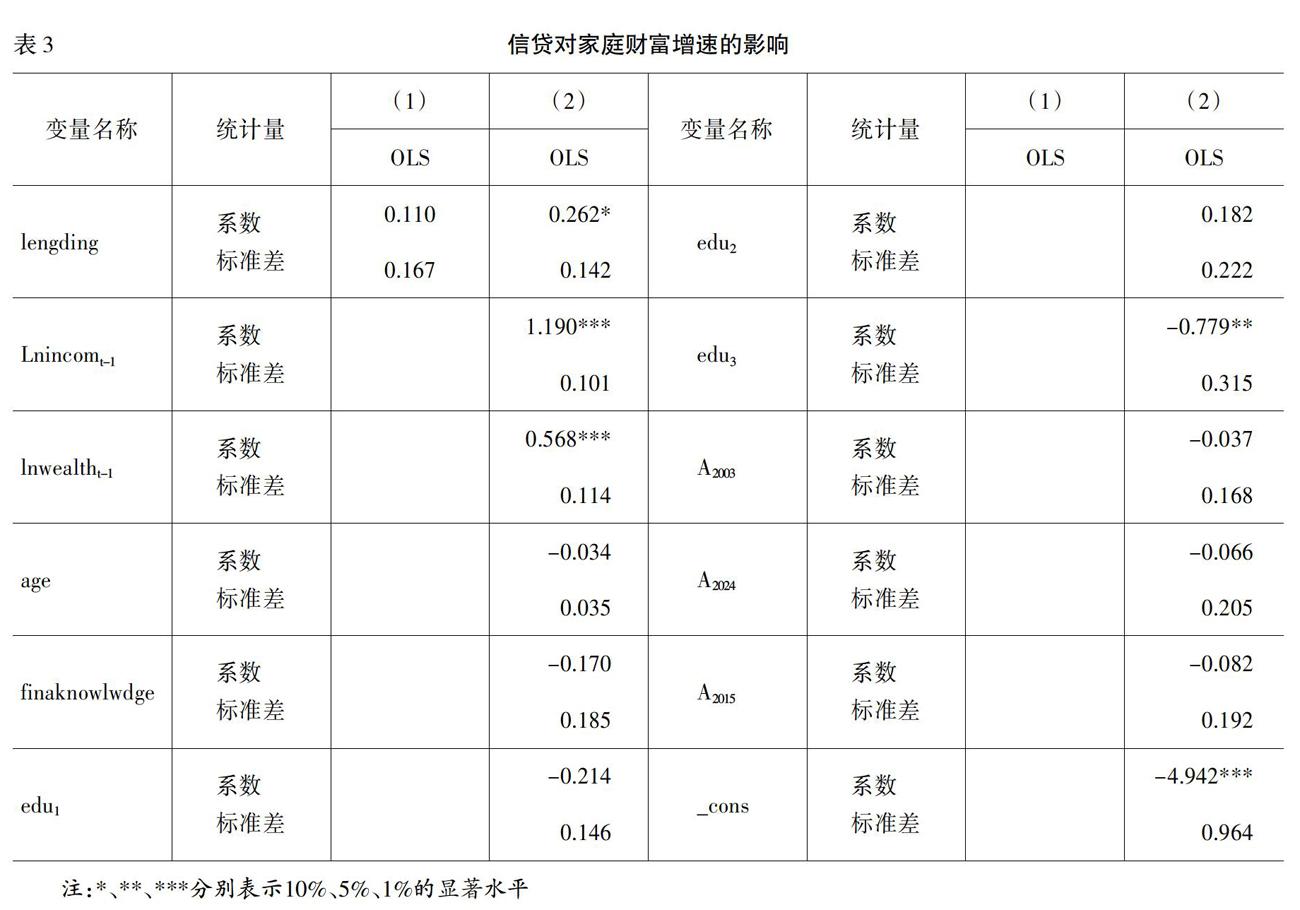

1.家庭信貸對財富增速的影響。采用控制其他次要變量建立模型研究家庭信貸對財富增幅的問題,下頁表3給出了參與信貸對家庭財富增速的影響。表3第(1)列結果顯示,在只控制家庭上期財富的情況下,信貸參與的系數為0.110,結果并未呈現顯著性。為使被解釋變量與解釋變量間的關系更加顯著且結果更科學,第(2)列回歸結果分析中加入了對其他變量的控制,信貸參與的系數變為0.262,對應的p值為0.065小于置信度0.1,因此在10%的置信水平上顯著。這表明相較于未參與信貸,家庭參與信貸有利于財富增長的提高,支持了本文的假說H1。

2.信貸類型的分解。首先,信貸的來源途徑。按照來源不同,信貸可以劃分為正規信貸與非正規信貸,正規信貸參與的系數為0.292,且在10%的水平上顯著。非正規信貸對財富增速的影響系數為負數,但不顯著。非正規信貸的結果可能與其信貸不規范及參與非正規信貸的金融素養較低有關。總體而言,相比未參與信貸的家庭,信貸參與家庭財富增速之間的正向關系主要體現于正規信貸,這驗證了本文的假說H2。其次,信貸促進財富增值的地區差異。為了驗證本報告的假說H3,將貴州家庭所在地樣本分為城市家庭與農村家庭,將農村作為虛擬變量,即城市為0,農村為1,建立模型得到:growth=0.59-0.451rural+a3x3(其中,x3表示其他控制變量)。可以看出信貸在當從城市變為農村時,反而對家庭財富增產產生負效應。這大概率與農村居民的受教育程度、金融服務設施的廣度與深度以及人們對金融知識的應用、金融風險的防控有關,驗證本假說H3。

3.穩健性檢驗。為保證上文實證結果的可靠性,本文進行了系列穩健性檢驗。對于假說H1,利用相關變量替換并控制與模型相同的變量檢測其是否符合相關結論。利用家庭的負債規模代替信貸數量,并對負債規模取對數與家庭財富增速進行回歸分析。回歸結果表明,其系數為0.069與家庭財富增長正相關,p值為0.093小于0.1在置信度且在10%的水平上顯著,支持假說H1成立。對于假說H2與假說H3采用在原有樣本進行抽樣,減少樣本混雜的偶然性,實證結果均表明上文結論穩健。

二、從信貸角度加強貴州省金融扶貧的建議

通過以上實證研究,發現貴州省的家庭中,相比未參與信貸的家庭,參與信貸的家庭更有利于財富積累,從而有助于積極脫貧。因此,在貴州省進行精準扶貧的過程中,應當深化信貸的作用,并為信貸發揮其有效性創造良好的客觀條件。同時,貴州省金融扶貧的重點應轉變為鼓勵引導貧困人口自發脫貧,而在此過程中對其提供資金與金融服務至關重要。

(一)重視合理利用信貸扶貧

從信貸的來源上看:第一,需完善正規金融機構信貸制度,不斷進行信貸服務創新、精簡精準扶貧人口貸款手續及附加條件;第二,為貴州精準扶貧人口提供適用性更強的金融服務,盡可能減少其因無合格貸款抵押品或抵押品價值不足導致的無法足額獲得貸款;第三,保證借貸信息的公開透明,從而保證信息對稱性,金融機構應對貸款投向進行有效監管,吸引更多有資金需求的居民可以獲得資金。

從貧困人口所處的環境來看:第一,應合理引導民眾信貸規模。信貸可以平滑其消費與彌補投資門檻,但要注意過多的負債與缺乏風險控制可能會對其經濟狀況雪上加霜。第二,加強金融環境的立法和宣傳工作。對于虛假宣傳等騙貸行為嚴懲不貸,幫助原本守舊的貧困人口邁入金融市場。

(二)提高金融扶貧服務質量

對于貴州地區的金融扶貧,應細化貧困人口建檔,做到扶貧更加精準。同時,還應完善當地的投資環境,建立多層次的金融服務體系。對貧困人口加強金融知識的普及,并創新金融產品,鼓勵居民從正規信貸進行投資,幫助此類人群通過金融產品創收,自主推動其脫貧進程。

參考文獻:

[1] ?溫虎,王陽.信貸約束對家庭金融市場參與的影響——基于CHFS數據的實證研究[J].海南金融,2019,(6).

[2] ?李榛.金融扶貧的實踐與有效路徑——以貴州為例[J].征信,2019,(1).

[3] ?安培桐.精準扶貧實踐中存在的問題及對策[J].法制與社會,2018,(6).

收稿日期:2020-04-16

基金項目:貴州省教育廳高校人文社會科學研究自籌經費項目“信貸在貴州金融扶貧中的作用:基于渠道和用途的經驗”成果(2019ZC054)

作者簡介:張克雯(1983-),女,貴州貴陽人,副教授,從事金融理論與實踐、綠色金融、普惠金融研究;鄭琳慧(1997-),女,山東德州人,學生,從事金融研究。