經濟政策不確定性影響企業創新嗎?

——來自中國上市公司的經驗證據

2020-12-03 01:51:26

吉林金融研究 2020年9期

(中央財經大學保險學院,北京 102206)

一、引言

創新在經濟生產中發揮著重要作用,其對生產技術和方法的促進和革新作用顯著,這一觀點最早在1921年被熊彼特提出。此后,經濟學家持續關注創新對經濟增長的影響,企業的創新投資決策可能給企業帶來深遠影響。經濟政策不確定性通過對單個企業的累積影響最終影響一國經濟(Huseyin and Mihai,2012)。近年來,我國陸續出臺財政和貨幣政策提振經濟的同時也加劇了宏觀環境的不確定性。因此,本文的研究對政府制定經濟政策、企業制定經營發展策略有著重要意義。

二、文獻綜述

現有關于經濟政策不確定性和企業創新的文獻結論不統一。從實物期權和融資約束理論出發的研究結論多為經濟政策不確定性抑制企業創新(如郝威亞等,2016)。主張經濟政策不確定性促進創新的文獻主要基于“奈特不確定性”。Brouwer(2000)指出,不確定性可以提高創新質量,并且可以刺激并提高人力資本利用率。顧夏銘等(2018)的實證研究結果表明經濟政策不確定性與企業研發正相關,且這一關系受企業性質等多個因素影響。

此外,學者指出經濟政策不確定性對不同融資約束和性質的企業創新影響不同。通常來講,民營企業面臨的融資約束壓力更大(劉勝強等,2017)。當企業面臨較大的融資約束時,其創新活動會減少(鞠曉生等,2013),商業信用能緩解企業融資約束問題(石曉軍等,2010)。魏群等(2018)指出,國有企業得益于信息優勢及政府隱性擔保,可以更好地獲取商業信用,從而緩解創新融資約束,這種效果在民營企業中不能實現。張倩肖等(2018)同樣指出由于政府能為國企提供隱性擔保,經濟政策不確定性對民營企業技術創新的抑制作用更強,但政治關系可以緩解民營企業的融資約束問題。

三、研究假設

(一)經濟政策不確定性對企業創新的影響

從實物期權理論角度來看,經濟政策不確定性增加時,企業將會延緩投資,等待新信息披露;從增長期權理論的角度來看,企業延遲創新投資意味著放棄進一步擴大市場份額的機會,企業仍會進行創新投資。從融資約束理論角度來看,經濟政策不確定性的增加使得企業外部融資成本增加,企業會選擇減少創新投入。從委托代理理論角度來看,管理層出于謹慎會選擇延遲創新投資,但其也可將創新失敗歸因于外部因素從而有增加創新投資的動機。基于此,本文提出如下假設:

H1a:其他條件相同,經濟政策不確定性增加會促進企業創新。

H1b:其他條件相同,經濟政策不確定性增加會抑制企業創新。

(二)融資約束對經濟政策不確定性與企業創新關系的影響

不同企業面臨不同融資約束,一般而言,融資約束小的企業,資金充裕,機會成本大,創新活動受不確定性的影響也較大。也就是說,當經濟政策不確定性上升,融資約束較大的企業對經濟政策變動的敏感性更小,因此,本文提出如下假設:

H2:融資約束較小的企業創新活動受經濟政策不確定性變動的影響更大。

(三)企業性質對經濟政策不確定性與企業創新關系的影響

在我國,國有企業和民營企業在融資約束等方面有很大差異。國有企業背靠政府,能更便捷地享受政策優惠和信貸支持,在信息獲取上也具有明顯優勢。此外,國有銀行在我國具有壟斷地位,其在貸款時會綜合考慮多方面因素,更傾向于向國有企業貸款。基于此,本文提出如下假設:

H3:相較于民營企業,國有企業創新活動受經濟政策不確定性變動的影響更大。

四、樣本選取及研究設計

(一)變量選取

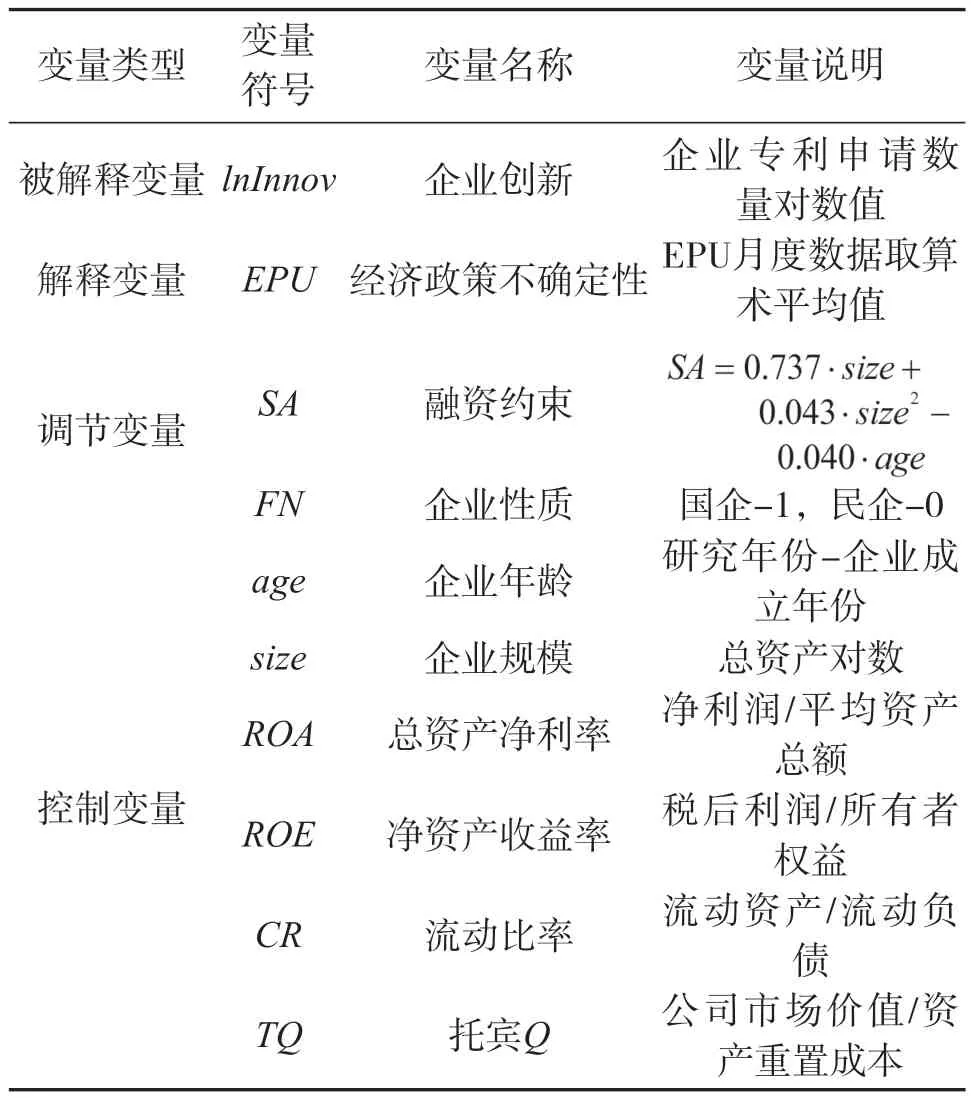

本文選取2007-2018年之間A股所有上市企業為研究樣本,以企業專利申請數量對數值為被解釋變量,衡量企業創新;以經濟政策不確定性指數為解釋變量(Baker et al.2013),并通過取算術平均值的方法將月度數據轉化為年度數據。同時,本文以指數(Hadlock et al.,2010)和企業性質來研究融資約束和企業性質對經濟政策不確定性與企業創新之間關系的影響。指數越大,表明企業面臨的融資約束越小。此外,本文用到的控制變量包括:企業年齡、規模、總資產凈利率、凈資產收益率、流動比率和托賓Q值。

表1 變量定義

(二)模型構建

(1)面板模型

本文以上市公司是否進行創新活動為被解釋變量建立面板模型,具體形式為:

式中,i表示企業,t表示年份。當企業當年有申請專利時,否則為0。EPUt為模型核心解釋變量,Xi,t為模型控制變量,EPUt·Yi,t為經濟政策不確定性與調節變量的交叉項,分別用于驗證假設H2和H3。

(2)面板固定效應模型

本文以企業專利申請數為被解釋變量建立固定效應模型,具體形式為:

式中,i表示企業,t表示時間,表示個體效應,表示年份固定效應,為隨機擾動項。同時,考慮到模型內生性問題,除企業年齡外,其他解釋變量均滯后一期。同時,本文引入EPU與調節變量的交叉項以驗證假設H2和H3。

五、實證結果分析

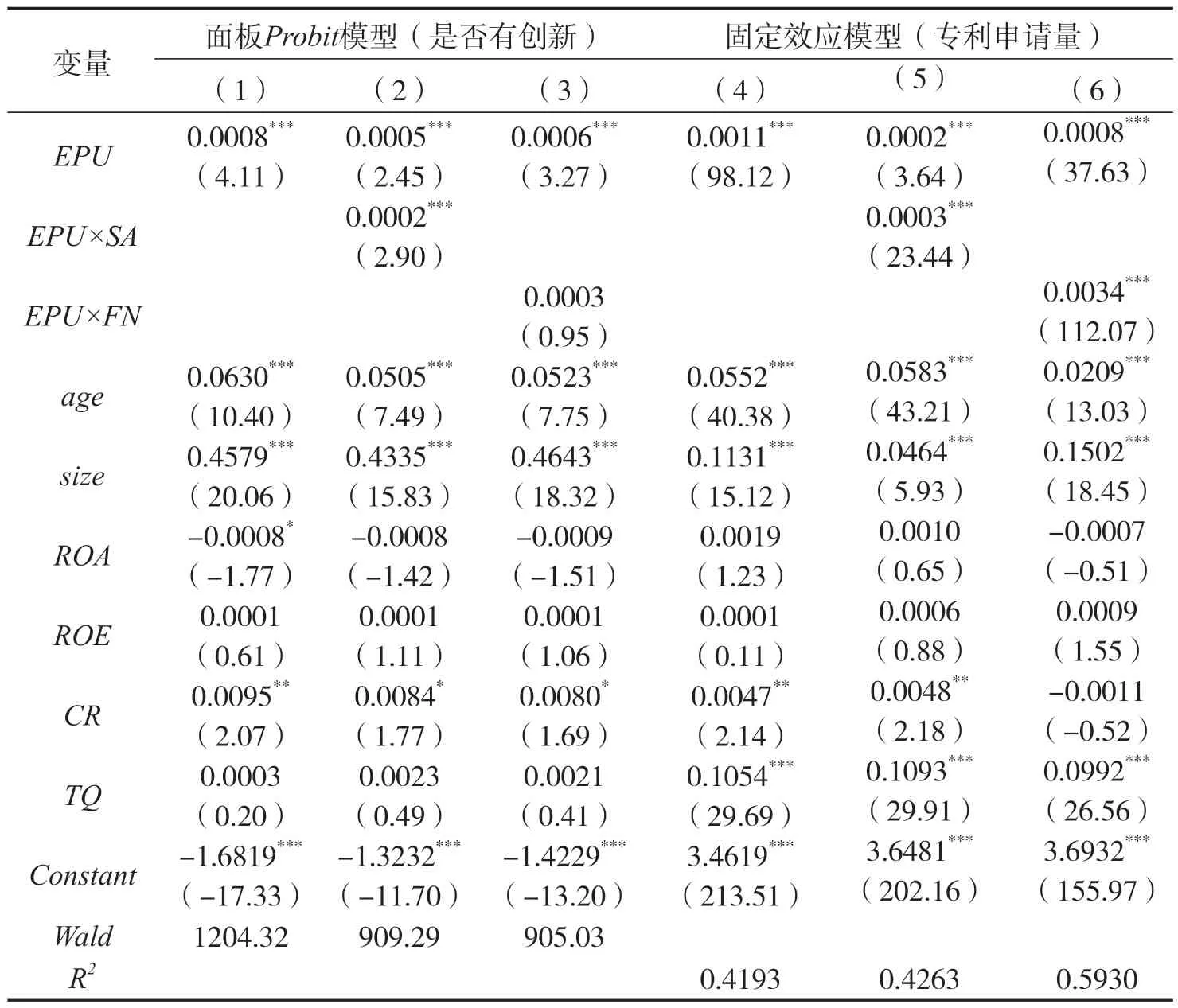

表2 實證結果

從表2列(1)、(4)可以看到,EPU與企業創新的系數在1%的水平上顯著為正,假設H1a得到驗證,即EPU的增加會促進企業創新。此外,企業年齡、規模和流動比率在兩個模型中均顯著為正,較符合預期。

從表2列(2)、(5)可以看到,加入交叉項后,EPU及交叉項系數均顯著為正,表明SA指數增加對經濟政策不確定性與企業的創新關系有正向促進作用,即EPU的增加對融資約束小的企業創新促進作用更大,假設H2得到驗證,這是因為當EPU上升時,融資約束小的企業資金充足,創新投入可以迅速增加。

從表2列(3)、(6)可以看到,加入交叉項之后,EPU系數仍顯著為正,且面板固定效應模型中交叉項系數顯著為正,說明企業性質對EPU與企業創新的關系有著顯著影響。具體來看,國有企業的創新活動受經濟政策不確定性的正向促進作用更大,這個結果與融資約束對二者關系的影響相符合。當EPU上升,國有企業面臨的融資約束較小,企業創新的正向增長更大,假設H3得到驗證。

六、穩健性檢驗

為驗證實證結果的穩健性,本文分別從:(1)加入被解釋變量滯后項作為解釋變量以避免內生性問題;(2)以面板Logit模型替換面板Probit模型;(3)針對面板固定效應模型,以企業研發強度替換被解釋變量、以資產負債率替換融資約束三方面進行穩健性檢驗,檢驗結果與原結果基本相同,模型有較好的穩健性。

七、研究結論與展望

本文的實證結果表明:經濟政策不確定性的增加會顯著促進企業創新,且對融資約束小的企業和國有企業的創新促進作用更大。本文的政策啟示在于:為了更好地促進企業創新活動以及我國經濟的快速健康發展,政府在制定經濟政策時應權衡政策對各種經濟活動的影響,努力為企業創造良好的融資環境,切實解決民營企業融資難問題。同時,企業也應樹立創新意識和長遠意識,在經濟政策不確定性增加的時候,企業應該通過制定合理的政策來規避風險,同時利用自身優勢,積極把握機會。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00